Fiscal · TFJA · · actualizado el 27 de julio de 2026

Municipio pierde 3 juicios fiscales por no ampliar demanda

El sobreseimiento por no ampliar la demanda en el contencioso administrativo es una de las trampas procesales más frecuentes y devastadoras en materia fiscal. La Sala Regional en Zacatecas del TFJA confirmó que un organismo público municipal perdió tres juicios acumulados al omitir combatir las constancias de notificación que el SAT exhibió en su contestación. El caso demuestra que dejar precluir el derecho a ampliar equivale a consentir la resolución impugnada, sin importar que el actor haya alegado desconocimiento de los actos originales.

Un organismo público municipal perdió tres juicios fiscales por no combatir oportunamente las constancias de notificación exhibidas por el SAT, confirmando que el silencio procesal equivale a consentimiento.

La clave del caso: No ampliar la demanda para combatir las constancias de notificación exhibidas por la autoridad equivale a consentir la resolución notificada y provoca el sobreseimiento por extemporaneidad.

La historia detrás del caso

El Sistema de Agua Potable del Municipio de Saín Alto, Zacatecas, enfrentaba tres procedimientos administrativos de ejecución instaurados por el Servicio de Administración Tributaria. Los créditos fiscales eran modestos —tres multas por control de obligaciones de $1,100.00 cada una—, pero el organismo municipal no los había pagado ni garantizado dentro del plazo legal de 30 días previsto en el artículo 65 del Código Fiscal de la Federación.

Entre junio y julio de 2025, la Administración Desconcentrada de Recaudación de Zacatecas emitió mandamientos de ejecución, actas de requerimiento de pago y actas de embargo. El organismo acudió al Tribunal Federal de Justicia Administrativa en septiembre y octubre de 2025 a demandar la nulidad de esos actos, alegando un argumento central: las multas originales nunca le fueron legalmente notificadas y, por tanto, eran jurídicamente inexistentes.

El SAT respondió con una defensa contundente. Al contestar las tres demandas, exhibió las constancias de notificación de las multas, practicadas entre agosto de 2014 y marzo de 2015, y planteó la causal de improcedencia por consentimiento: si las multas fueron notificadas más de diez años antes de la presentación de las demandas, la impugnación era evidentemente extemporánea.

La Sala concedió al actor la oportunidad de ampliar sus demandas para combatir la legalidad de esas constancias de notificación. En dos de los tres expedientes, el organismo municipal dejó precluir ese derecho sin presentar escrito alguno. En el tercer caso sí amplió, pero sus argumentos resultaron genéricos e insuficientes para desvirtuar la presunción de legalidad de las diligencias.

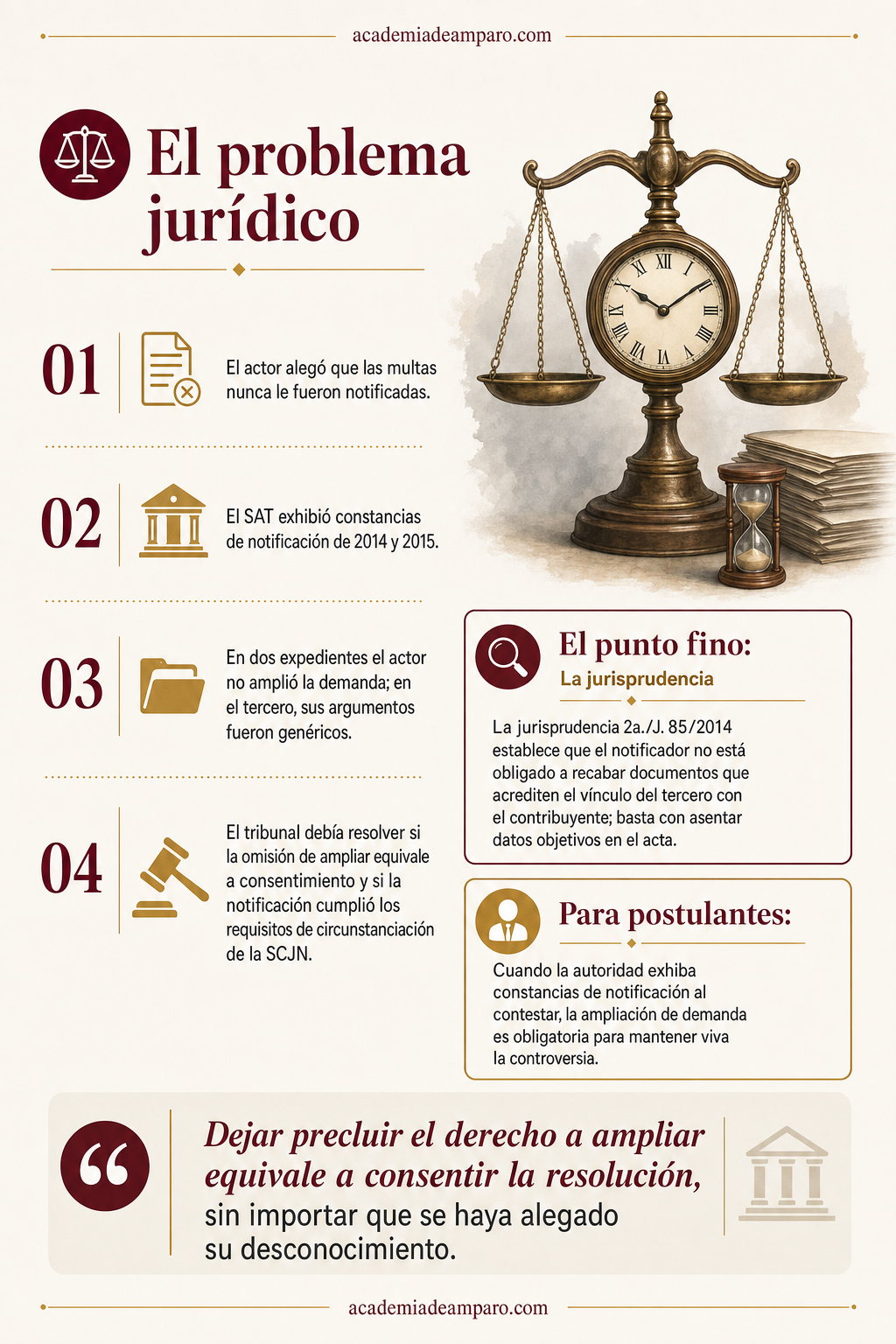

El problema jurídico

El caso planteaba dos interrogantes procesales entrelazadas. La primera era de naturaleza estrictamente procedimental: cuando un actor afirma en su demanda que una resolución fiscal nunca le fue notificada, pero la autoridad exhibe las constancias de notificación al contestar, ¿qué sucede si el demandante no amplía su escrito inicial para combatir esas constancias?

La segunda cuestión era sustantiva y se presentó únicamente respecto de la multa cuya notificación sí fue controvertida mediante ampliación de demanda: ¿cumplió la notificadora con los requisitos de circunstanciación exigidos por la jurisprudencia de la Suprema Corte de Justicia de la Nación cuando la diligencia se entiende con un tercero que no es el contribuyente ni su representante legal?

El actor sostenía que las notificaciones eran ilegales porque no se levantó acta circunstanciada conforme al artículo 137 del Código Fiscal de la Federación. Sin embargo, no formuló argumentos específicos contra las constancias exhibidas por la autoridad; se limitó a citar el precepto legal y afirmar genéricamente su incumplimiento.

¿Puede subsistir un juicio contencioso cuando el actor deja precluir su derecho a ampliar la demanda frente a constancias de notificación que demuestran la extemporaneidad de su impugnación, y cuando sus argumentos genéricos no desvirtúan la presunción de legalidad que ampara al notificador investido de fe pública?

La razón de la decisión

El Magistrado Instructor Juan Pablo Garduño Venegas estructuró su análisis en dos bloques claramente diferenciados.

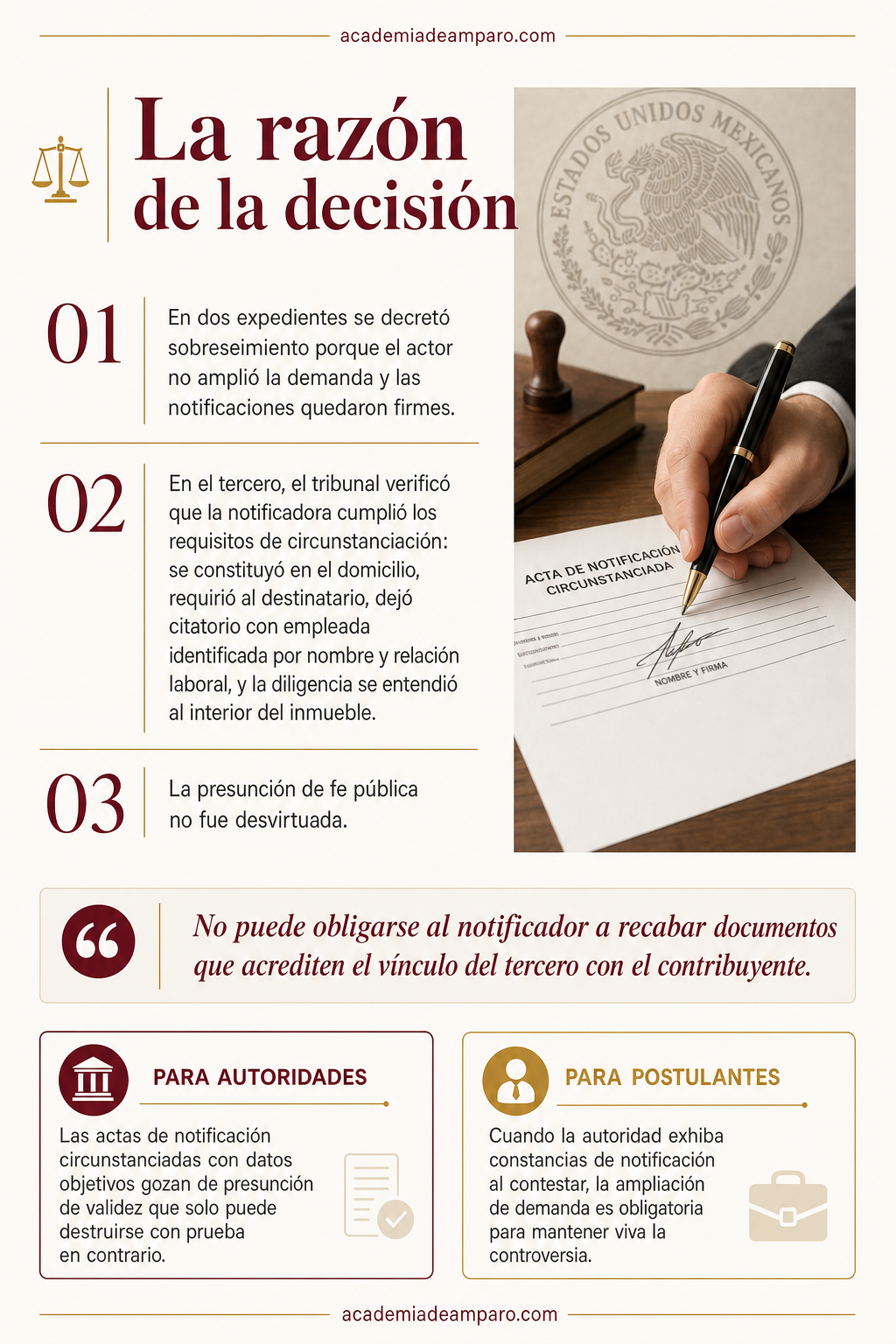

Respecto de las multas impugnadas en los expedientes 485/25-23-01-7 y 629/25-23-01-6, la solución fue directa: al no haber ampliado la demanda para combatir las constancias de notificación exhibidas por el SAT, las notificaciones quedaron firmes por falta de impugnación. Si las multas fueron válidamente notificadas en agosto de 2014 y marzo de 2015, y las demandas se presentaron en septiembre y octubre de 2025, la extemporaneidad era manifiesta. Se actualizó la causal de improcedencia prevista en el artículo 8, fracción IV, de la LFPCA —consentimiento de la resolución— y procedió el sobreseimiento conforme al artículo 9, fracción II, del mismo ordenamiento.

Para la tercera multa (expediente acumulado 486/25-23-01-1), donde sí hubo ampliación, el tribunal privilegió la causa de pedir y analizó la legalidad de las constancias de notificación del 28 y 29 de enero de 2015. Aplicando las jurisprudencias 2a./J. 82/2009 y 2a./J. 85/2014 de la Segunda Sala de la SCJN, verificó que la notificadora: se constituyó en el domicilio fiscal, requirió la presencia del destinatario, dejó citatorio con una empleada que se identificó por nombre, declaró su relación laboral con el contribuyente y se encontraba al interior del inmueble.

El tribunal concluyó que la circunstanciación fue objetiva y suficiente. Subrayó que no puede exigirse al notificador recabar documentos que acrediten el vínculo del tercero con el contribuyente, pues este no está obligado a proporcionarlos. Basta con que el diligenciario asiente datos objetivos, no meras apreciaciones subjetivas. La presunción de validez derivada de la fe pública del notificador no fue desvirtuada por el actor con medio probatorio alguno.

Por qué importa

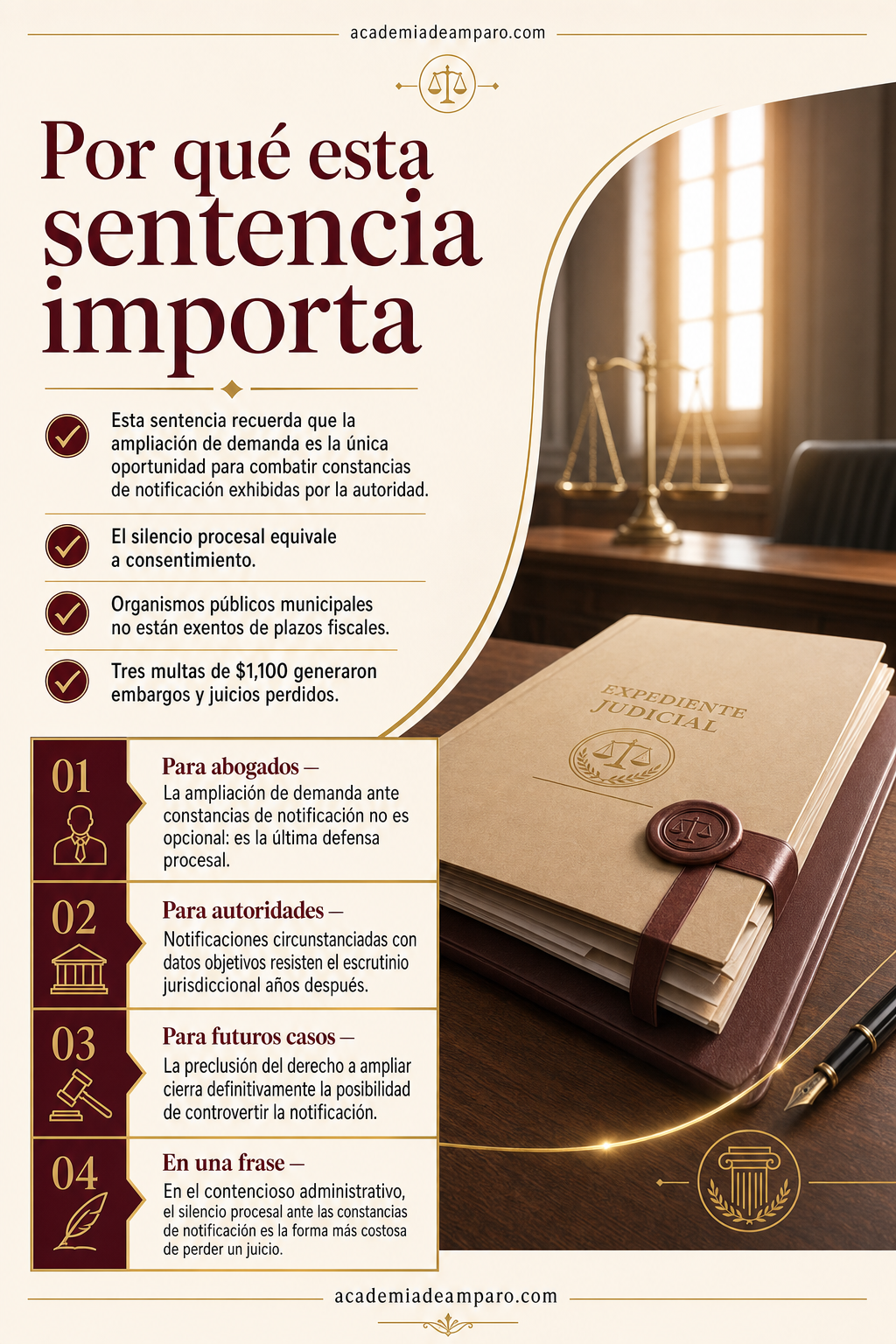

Esta sentencia constituye un recordatorio práctico de enorme valor para litigantes fiscales, autoridades y organismos públicos que actúan como contribuyentes.

Para los abogados postulantes, el mensaje es inequívoco: la ampliación de demanda no es un trámite opcional cuando la autoridad exhibe constancias de notificación al contestar. Es la única oportunidad procesal para combatir la legalidad de esas diligencias. Dejar precluir ese derecho equivale a consentir la resolución originalmente notificada, sin importar que en la demanda inicial se haya alegado su desconocimiento.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

Para las autoridades fiscales, el caso confirma que una notificación personal debidamente circunstanciada —con datos objetivos sobre el domicilio, la búsqueda del destinatario y la identidad del tercero que atiende— resiste el escrutinio jurisdiccional incluso años después de practicada. La inversión en capacitación de notificadores y en el rigor de las actas rinde frutos procesales concretos.

Para los organismos públicos municipales, la lección es doble: primero, que su calidad de entes gubernamentales no los exime de cumplir obligaciones fiscales federales ni de los plazos para impugnarlas; segundo, que la representación jurídica deficiente tiene consecuencias irreversibles. Tres multas de $1,100.00 que pudieron haberse pagado, garantizado o impugnado oportunamente terminaron generando procedimientos de ejecución, embargos y tres juicios contenciosos perdidos.

Para postulantes

Cuando la autoridad exhiba constancias de notificación al contestar, la ampliación de demanda es obligatoria para mantener viva la controversia; de lo contrario, la notificación queda firme y el juicio se sobresee.

Para autoridades fiscales

Las actas de notificación circunstanciadas con datos objetivos —nombre del tercero, relación laboral, ubicación interior del inmueble— gozan de presunción de validez que solo puede destruirse con prueba en contrario.

Ficha técnica del caso

| Expediente | 485_25-23-01-7 |

|---|---|

| Órgano resolutor | Sala Regional en Zacatecas del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo en vía sumaria (expedientes acumulados) |

| Acto reclamado | Mandamientos de ejecución, actas de requerimiento de pago y actas de embargo derivados de multas por control de obligaciones fiscales |

| Tema jurídico | Sobreseimiento por consentimiento tácito de resoluciones fiscales y requisitos de circunstanciación de notificaciones personales con tercero |

| Normas relevantes | Artículos 8 fracción IV, 9 fracción II y 16 fracción II de la LFPCA; artículos 65, 134 fracción I y 137 del CFF; artículo 14 y 16 constitucionales |

| Sentido de la decisión | Sobreseimiento respecto de dos multas por consentimiento tácito; declaración de legalidad de la notificación de la tercera multa por encontrarse debidamente circunstanciada |

| Concepto clave | La omisión de ampliar la demanda para combatir constancias de notificación exhibidas por la autoridad equivale a consentimiento de la resolución notificada |

Frases destacadas de la sentencia

- “La ampliación de demanda no es un trámite opcional: es la única trinchera procesal para combatir notificaciones exhibidas por la autoridad.”

- “Dejar precluir el derecho a ampliar equivale a consentir la resolución, sin importar que se haya alegado su desconocimiento.”

- “No puede obligarse al notificador a recabar documentos que acrediten el vínculo del tercero con el contribuyente.”

- “La simple manifestación del particular no puede destruir la presunción de validez del notificador investido de fe pública.”

- “Tres multas de $1,100.00 generaron embargos y tres juicios perdidos: la lección procesal vale más que el crédito fiscal.”

Conclusión: en una frase

En el contencioso administrativo, el silencio procesal ante las constancias de notificación exhibidas por la autoridad es la forma más costosa de perder un juicio.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Qué significa que un juicio fiscal se "sobresea" por no ampliar la demanda?

Significa que el tribunal ya no analiza el fondo del asunto porque el postulante dejó pasar la oportunidad de impugnar pruebas clave que presentó la autoridad, como las constancias de notificación. En la práctica, ese silencio se interpreta como que la persona aceptó la validez de la resolución que originalmente quería anular.

¿Por qué es tan importante ampliar la demanda cuando la autoridad exhibe constancias de notificación?

Porque si el demandante afirmó que nunca le notificaron un acto y la autoridad demuestra lo contrario al contestar, la ley da la oportunidad de refutar esas pruebas mediante la ampliación. Si no se hace, esas constancias quedan firmes y el juicio se vuelve improcedente por haberse presentado fuera de tiempo.

¿Sirve de algo ampliar la demanda con argumentos genéricos, sin señalar fallas concretas en la notificación?

No es suficiente. En el caso analizado, uno de los organismos sí amplió su demanda pero solo citó la norma aplicable y afirmó de forma general que no se cumplió, sin explicar qué falló específicamente en la diligencia. El tribunal consideró que esos argumentos no bastaban para vencer la presunción de legalidad que protege al notificador.

¿Qué requisitos debe cumplir una notificación cuando se entrega a un tercero y no al contribuyente directamente?

Quien notifica debe acudir al domicilio fiscal, buscar al destinatario, y si no está, dejar constancia con la persona que atiende, identificándola por nombre, señalando su relación con el contribuyente y confirmando que se encontraba dentro del inmueble. No se exige que el notificador recabe documentos que prueben ese vínculo; basta con asentar estos datos objetivos en el acta.