Fiscal · TFJA · · actualizado el 27 de julio de 2026

Sin prueba de notificación el plazo no corre: TFJA 2025

La notificación fiscal sin constancia probatoria no surte efectos, y el plazo para impugnar simplemente no corre. Así lo resolvió la Primera Sala Regional en Sinaloa del TFJA al analizar el caso de una contribuyente que negó haber sido notificada de dos multas del SAT. Mientras la autoridad acreditó la notificación de una multa, fue incapaz de exhibir prueba alguna respecto de la otra.

La sentencia reafirma un principio procesal fundamental: quien afirma haber notificado un acto administrativo tiene la carga de demostrarlo.

El Tribunal Federal de Justicia Administrativa resolvió que si la autoridad fiscal no exhibe las constancias de notificación de un crédito, no puede alegar extemporaneidad de la demanda del contribuyente.

La clave del caso: Si la autoridad no exhibe las constancias de notificación del acto impugnado, no puede alegar extemporaneidad: el plazo se computa desde que el contribuyente conoce el acto en juicio.

La historia detrás del caso

En noviembre de 2025, una contribuyente sinaloense presentó demanda de nulidad ante la Primera Sala Regional en Sinaloa del Tribunal Federal de Justicia Administrativa. Impugnó dos multas fiscales —con folios 148051 y 152621— por un monto total de $7,872.00, determinadas por la Dirección de Recaudación del Servicio de Administración Tributaria del Estado de Sinaloa.

La actora negó lisa y llanamente conocer ambas resoluciones y sus constancias de notificación, invocando el procedimiento previsto en el artículo 16, fracción II, de la Ley Federal de Procedimiento Contencioso Administrativo. Con ello, trasladó a la autoridad la carga de acreditar que los actos le fueron debidamente comunicados.

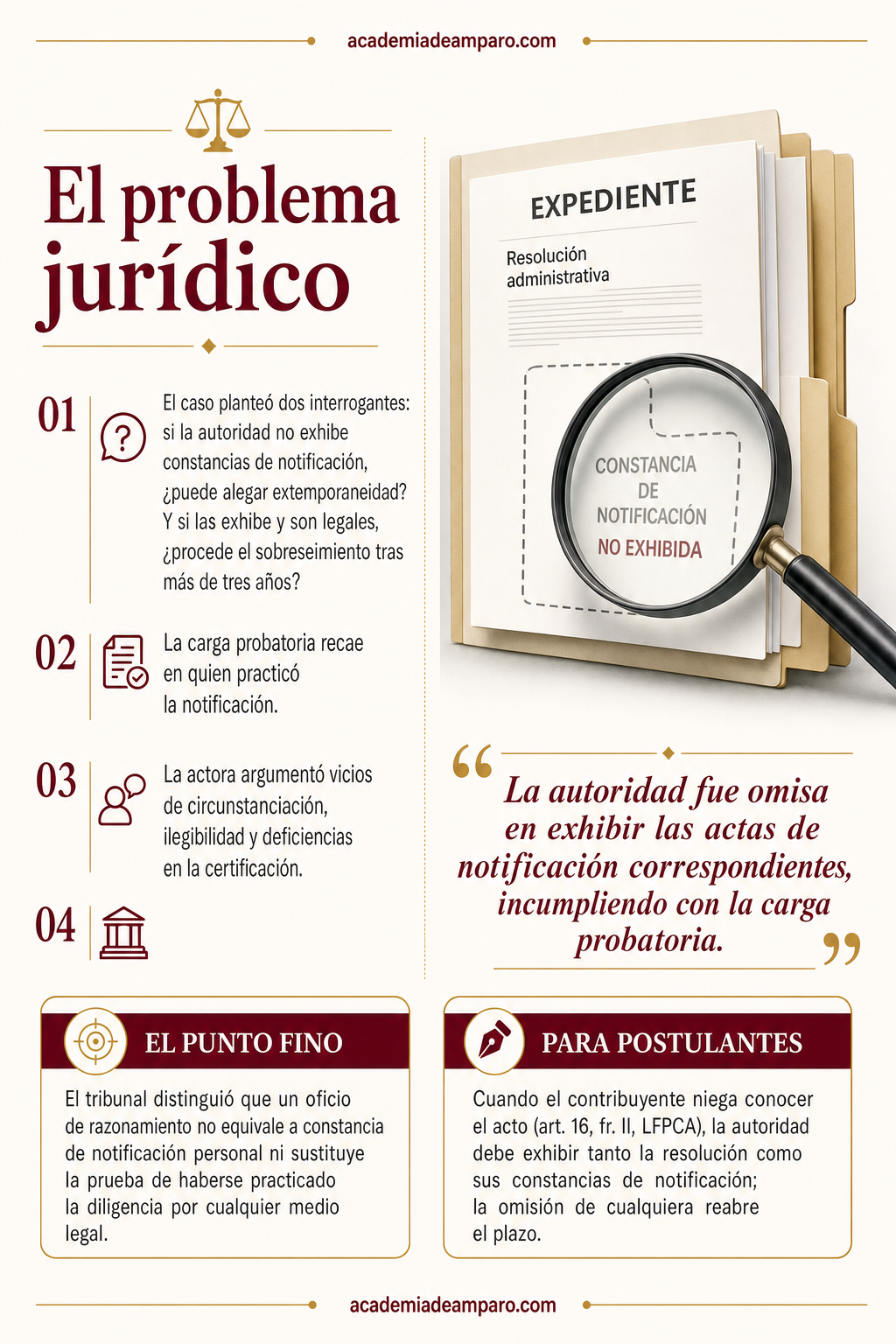

Al contestar la demanda, la autoridad fiscal exhibió ambos créditos fiscales; sin embargo, solo acompañó las constancias de notificación correspondientes a la multa con folio 152621 —citatorio del 10 de octubre de 2022 y acta de notificación del 11 de octubre de 2022—. Respecto de la multa con folio 148051, la autoridad fue omisa en presentar cualquier constancia que acreditara su notificación.

La autoridad alegó que la demanda era extemporánea respecto de ambas multas y solicitó el sobreseimiento total del juicio. La contribuyente, por su parte, amplió la demanda para controvertir las diligencias de notificación exhibidas, argumentando múltiples vicios de circunstanciación en las actas y citatorios.

Así quedó planteada la controversia: dos multas, dos destinos procesales distintos, y una lección sobre la importancia de conservar y exhibir las constancias de notificación en juicio.

El problema jurídico

El caso planteó al tribunal dos interrogantes procesales diferenciadas. La primera, respecto de la multa con folio 148051: si la autoridad no exhibe las constancias de notificación del acto impugnado, ¿puede alegar que la demanda es extemporánea por consentimiento? La segunda, respecto de la multa con folio 152621: si la autoridad sí exhibe las constancias y estas resultan legales, ¿procede el sobreseimiento cuando entre la notificación y la presentación de la demanda transcurrieron más de tres años?

Ambas preguntas convergen en un principio fundamental del derecho procesal fiscal: la carga de la prueba sobre la existencia y legalidad de la notificación recae en quien la practicó. Solo si la autoridad demuestra que notificó válidamente, puede computarse el plazo legal para impugnar.

La actora desplegó una batería de argumentos contra las notificaciones: falta de circunstanciación de rasgos fisionómicos del tercero, ausencia de descripción pormenorizada del domicilio, ilegibilidad de las actas, discrepancias en la denominación del documento notificado y deficiencias en la certificación de copias.

¿Cuál es el estándar que debe cumplir una notificación personal practicada con un tercero para considerarse legal conforme a los artículos 134 y 137 del Código Fiscal de la Federación?

La razón de la decisión

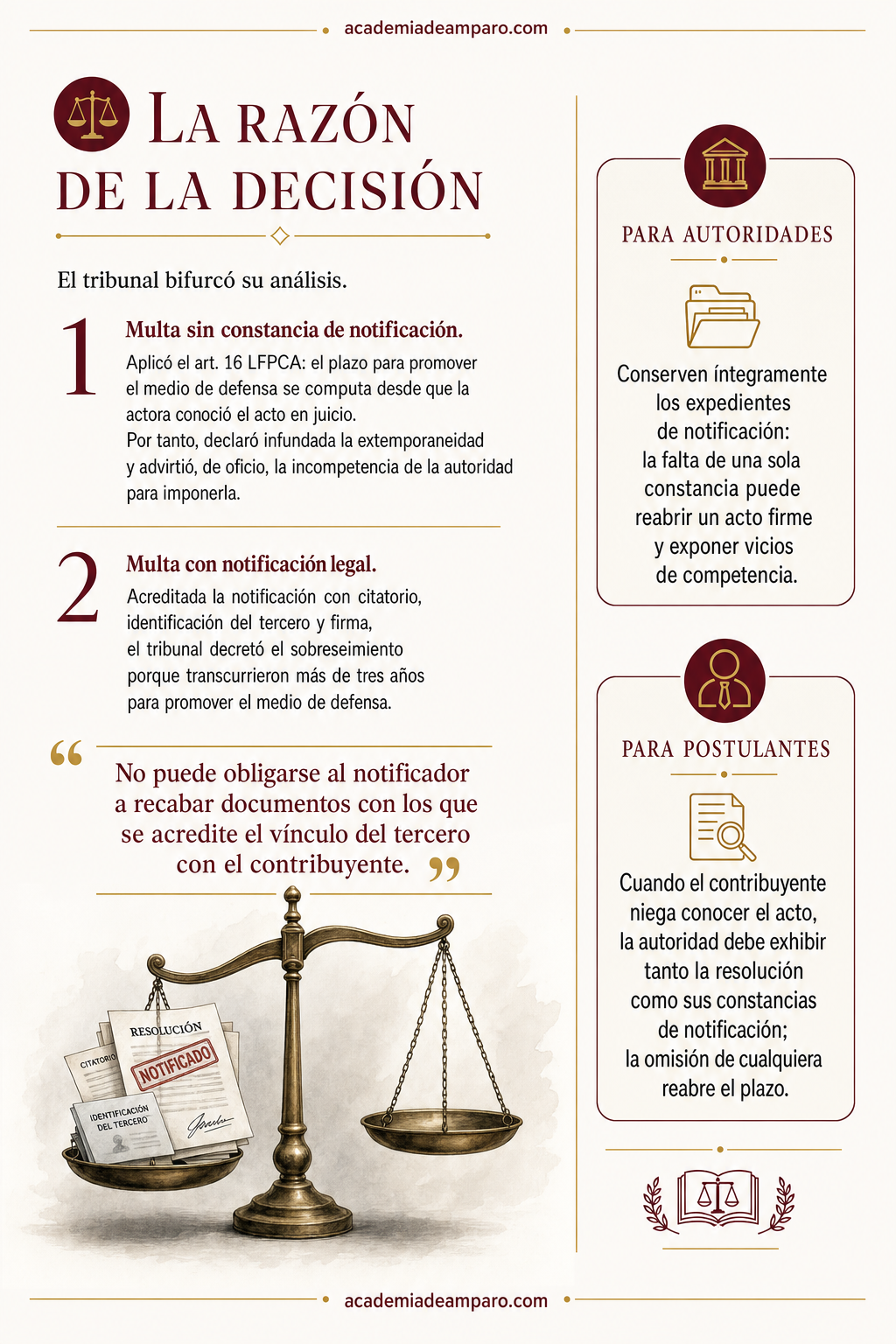

El tribunal resolvió de manera bifurcada. Respecto de la multa con folio 148051, determinó que la autoridad incumplió su carga probatoria al no exhibir constancia alguna de notificación. En consecuencia, aplicó el penúltimo párrafo del artículo 16 de la ley adjetiva: consideró a la actora como sabedora del acto desde la fecha en que le fue notificado el acuerdo de contestación de demanda —20 de enero de 2026—, declarando infundada la causal de extemporaneidad y procediendo al análisis de fondo, donde advirtió de oficio la incompetencia de la autoridad emisora.

Respecto de la multa con folio 152621, la Sala analizó exhaustivamente las constancias de notificación y concluyó que cumplían con los requisitos de los artículos 134 y 137 del Código Fiscal de la Federación. El notificador asentó: constitución en el domicilio correcto verificado por nomenclatura y dicho del tercero; descripción de características del inmueble; identificación del tercero con credencial de elector; manifestación de su carácter de residente y relación con la contribuyente; y firma de conformidad.

La Sala desestimó los argumentos de la actora invocando las jurisprudencias 2a./J. 157/2015, 2a./J. 85/2014 y la tesis I.7o.A. J/50, estableciendo que: no se exige descripción pormenorizada de rasgos fisionómicos; no se requiere que el notificador recabe documentos que acrediten el vínculo del tercero; y no es obligatorio detallar la forma en que se cercioró del domicilio correcto cuando el tercero proporcionó datos suficientes.

Al resultar legal la notificación del 11 de octubre de 2022 y haberse presentado la demanda hasta el 4 de noviembre de 2025 —más de tres años después—, el plazo de treinta días previsto en el artículo 58-2 de la ley había transcurrido en exceso, por lo que decretó el sobreseimiento parcial por consentimiento tácito del acto.

Por qué importa

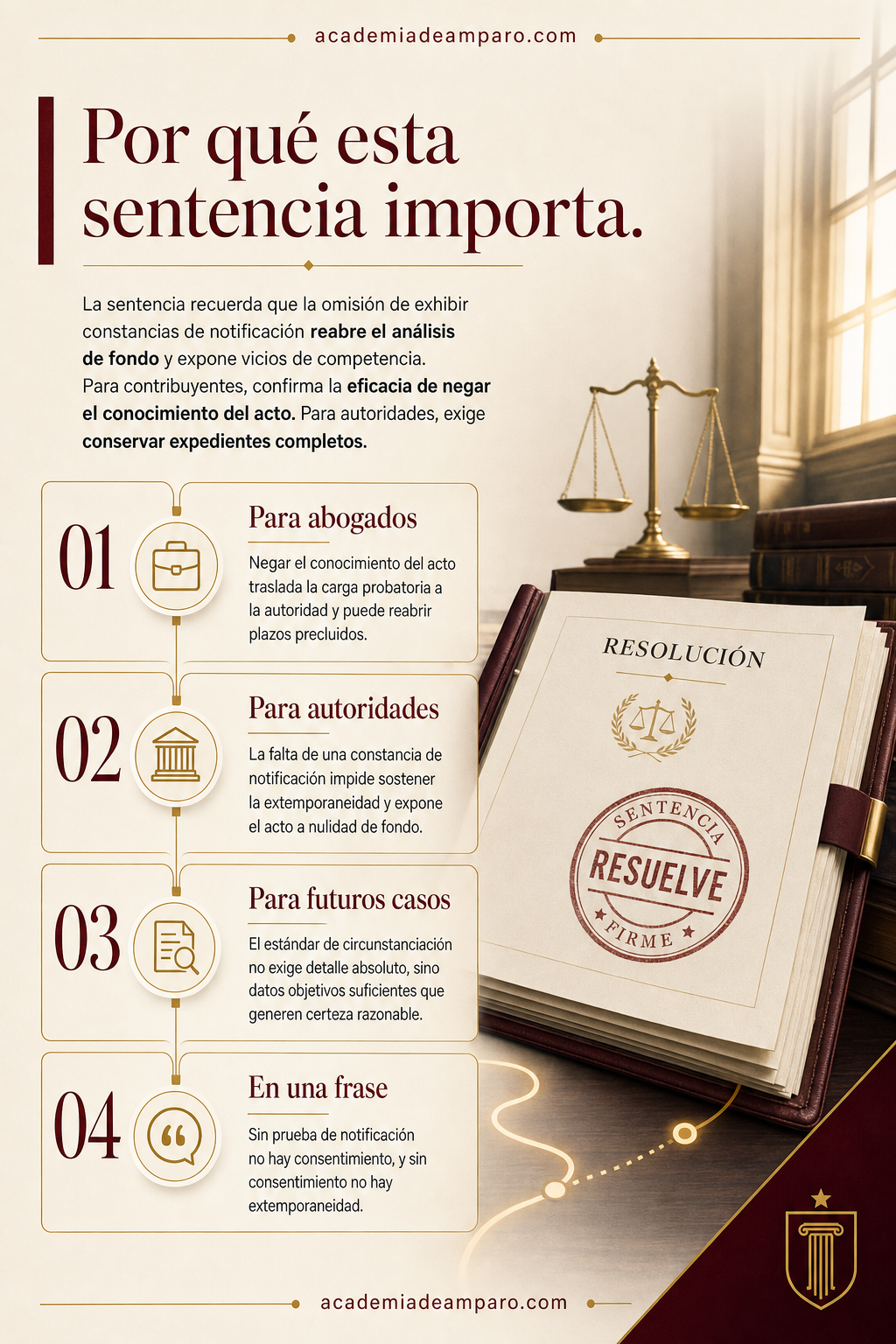

Esta sentencia ofrece lecciones prácticas en múltiples direcciones. Para las autoridades fiscales, constituye un recordatorio contundente: la omisión de exhibir constancias de notificación en juicio impide sostener la causal de extemporaneidad y reabre la posibilidad de que el acto sea analizado en el fondo, con el riesgo adicional de que se advierta de oficio la incompetencia del emisor.

Para los contribuyentes y sus abogados, el caso confirma la eficacia de la estrategia procesal de negar el conocimiento del acto cuando efectivamente no se tiene certeza de la notificación. El artículo 16, fracción II, de la ley adjetiva traslada la carga probatoria a la autoridad y, si esta falla, el plazo se computa desde que el contribuyente conoce el acto en el juicio mismo.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

No obstante, la sentencia también advierte los límites de esa estrategia: cuando la autoridad sí exhibe constancias que cumplen los estándares jurisprudenciales de circunstanciación, la notificación se presume legal y el sobreseimiento por extemporaneidad es inevitable.

El fallo refuerza que la debida circunstanciación de las notificaciones personales no exige un nivel de detalle absoluto, sino datos objetivos suficientes que generen certeza razonable de que el acto llegará a conocimiento del destinatario.

Para postulantes

Cuando el contribuyente niega conocer el acto (art. 16, fr. II, LFPCA), la autoridad debe exhibir tanto la resolución como sus constancias de notificación; la omisión de cualquiera reabre el plazo.

Para autoridades fiscales

Conserven y organicen íntegramente los expedientes de notificación: la falta de una sola constancia puede reabrir un acto que se consideraba firme y exponer vicios de competencia.

Ficha técnica del caso

| Expediente | 4980_25-03-01-4 |

|---|---|

| Órgano resolutor | Primera Sala Regional en Sinaloa del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo en la vía sumaria |

| Acto reclamado | Multas fiscales con folios 148051 y 152621, emitidas por la Dirección de Recaudación del SAT del Estado de Sinaloa |

| Tema jurídico | Carga de la prueba en la notificación de actos administrativos; procedencia del juicio por extemporaneidad |

| Normas relevantes | Artículos 134, fracción I, y 137 del Código Fiscal de la Federación; artículos 8 fracción IV, 9 fracción II, 16 fracción II, 46 fracción I y 58-2 de la Ley Federal de Procedimiento Contencioso Administrativo |

| Sentido de la decisión | Sobreseimiento parcial (folio 152621 por extemporaneidad) y nulidad de la resolución con folio 148051 por incompetencia de la autoridad emisora |

| Concepto clave | Carga probatoria de la autoridad para acreditar la notificación de actos administrativos |

Frases destacadas de la sentencia

- “Ante la negación de la actora, se traslada a las autoridades la carga de acreditar la existencia de las notificaciones.”

- “La autoridad fue omisa en exhibir las actas de notificación correspondientes, incumpliendo con la carga probatoria.”

- “No puede obligarse al notificador a recabar documentos con los que se acredite el vínculo del tercero con el contribuyente.”

- “El plazo de treinta días transcurrió en exceso: la demanda se presentó más de tres años después de la notificación legal.”

- “Quien afirma haber notificado debe probarlo; sin esa prueba, el plazo para impugnar simplemente no inicia.”

Conclusión: en una frase

Sin prueba de notificación no hay consentimiento, y sin consentimiento no hay extemporaneidad.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Qué significa que la autoridad fiscal "no exhiba prueba de notificación"?

Cuando la autoridad fiscal impone una multa, debe conservar y presentar el acta o citatorio que demuestre que efectivamente avisó al contribuyente. Si en el juicio no exhibe esas constancias, no logra probar que la persona conoció el acto en la fecha alegada, y el caso se analiza como si la notificación no se hubiera acreditado.

Si niego haber recibido una notificación, ¿qué logro con eso?

Basta con manifestar expresamente que se desconoce el acto. Esa negativa traslada a la autoridad la obligación de probar, con documentos, que sí notificó correctamente. Si no exhibe esas constancias, el tribunal considera que el contribuyente se enteró hasta que tuvo el acto a la vista dentro del propio juicio, no antes.

¿Desde cuándo empieza a correr el plazo para impugnar una multa?

El plazo corre a partir de que la notificación queda legalmente acreditada. Si la autoridad no exhibe constancia de notificación, ese plazo simplemente no arranca, y se entiende que el contribuyente conoció el acto hasta que lo tuvo a la vista durante el juicio, por ejemplo al recibir la contestación de la demanda.

¿Qué pasa si la autoridad sí exhibe una notificación válida y tardé en demandar?

Si la autoridad exhibe una constancia que cumple los requisitos legales (identificación del receptor, descripción del domicilio, firma de conformidad), el plazo sí corrió desde esa notificación. Si la demanda se presenta después de vencido ese término, el tribunal la desecha por extemporánea respecto de ese acto en particular.

Si me anulan la multa por falta de notificación, ¿ahí termina el asunto?

No necesariamente. Al entrar al fondo del acto no notificado, el tribunal puede advertir de oficio otros vicios, como que la autoridad emisora carecía de facultades para actuar. Es decir, la falta de prueba de notificación no solo anula la multa: también puede abrir la puerta a que se detecten problemas de competencia de la autoridad.