Fiscal · TFJA · · actualizado el 27 de julio de 2026

Firma apócrifa anula multas fiscales: sentencia TFJA 2025

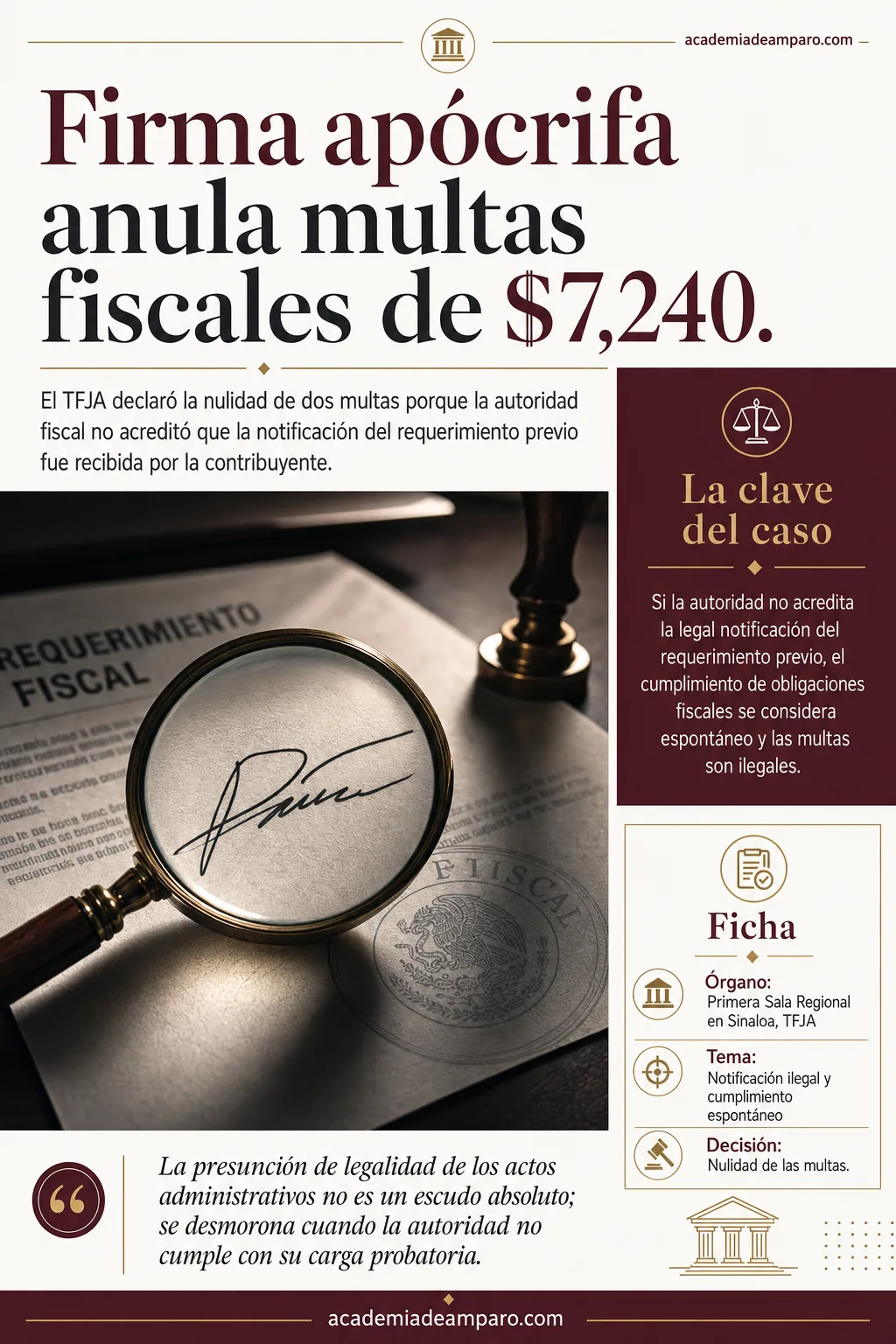

Una firma apócrifa en la constancia de notificación bastó para que el TFJA declarara la nulidad de dos multas fiscales por $7,240 pesos. La Primera Sala Regional en Sinaloa determinó que la autoridad fiscal no acreditó la legal notificación del requerimiento previo, pues fue omisa en designar perito grafólogo y en exhibir el documento original. Al no existir notificación válida, el cumplimiento de obligaciones se consideró espontáneo conforme al artículo 73 del Código Fiscal de la Federación, eliminando toda base para sancionar a la contribuyente.

El Tribunal Federal de Justicia Administrativa declaró la nulidad de dos multas porque la autoridad fiscal no pudo acreditar que la notificación del requerimiento previo fue recibida por la contribuyente

La clave del caso: Si la autoridad no acredita la legal notificación del requerimiento previo, el cumplimiento de obligaciones fiscales se considera espontáneo y las multas son ilegales.

La historia detrás del caso

Una contribuyente con domicilio en Los Mochis, Sinaloa, fue sancionada por la Dirección de Recaudación del Servicio de Administración Tributaria del Estado de Sinaloa con dos multas que sumaban $7,240 pesos. Las resoluciones, identificadas con los folios 1488455 y 1488456, tenían como fundamento el presunto incumplimiento a un requerimiento de obligaciones fiscales con número 590639, supuestamente notificado el 18 de febrero de 2022.

Inconforme, la contribuyente depositó su demanda en la Administración Postal de Correos de México el 1 de octubre de 2025, impugnando ambas multas ante la Primera Sala Regional en Sinaloa del Tribunal Federal de Justicia Administrativa. Desde su escrito inicial, negó parcialmente conocer las constancias de notificación de las resoluciones y, de manera categórica, negó haber sido notificada del requerimiento previo que supuestamente motivó las sanciones.

Al contestar la demanda, la autoridad fiscal exhibió el requerimiento y su constancia de notificación, además de solicitar el sobreseimiento del juicio por considerar que los actos habían sido consentidos. Sin embargo, al ampliar la demanda, la actora controvirtió directamente la constancia de notificación del requerimiento previo, negando que la firma ahí plasmada fuera suya y ofreciendo una prueba pericial en grafoscopía y caligrafía para demostrarlo.

El giro decisivo del caso se produjo cuando la autoridad demandada, al contestar la ampliación de demanda, omitió designar perito de su parte y no exhibió el documento original de la constancia de notificación cuestionada. Ante estas omisiones, el tribunal hizo efectivo el apercibimiento previamente decretado: se tuvieron por ciertos los hechos que la actora pretendía probar y se declaró desierta la prueba pericial.

El problema jurídico

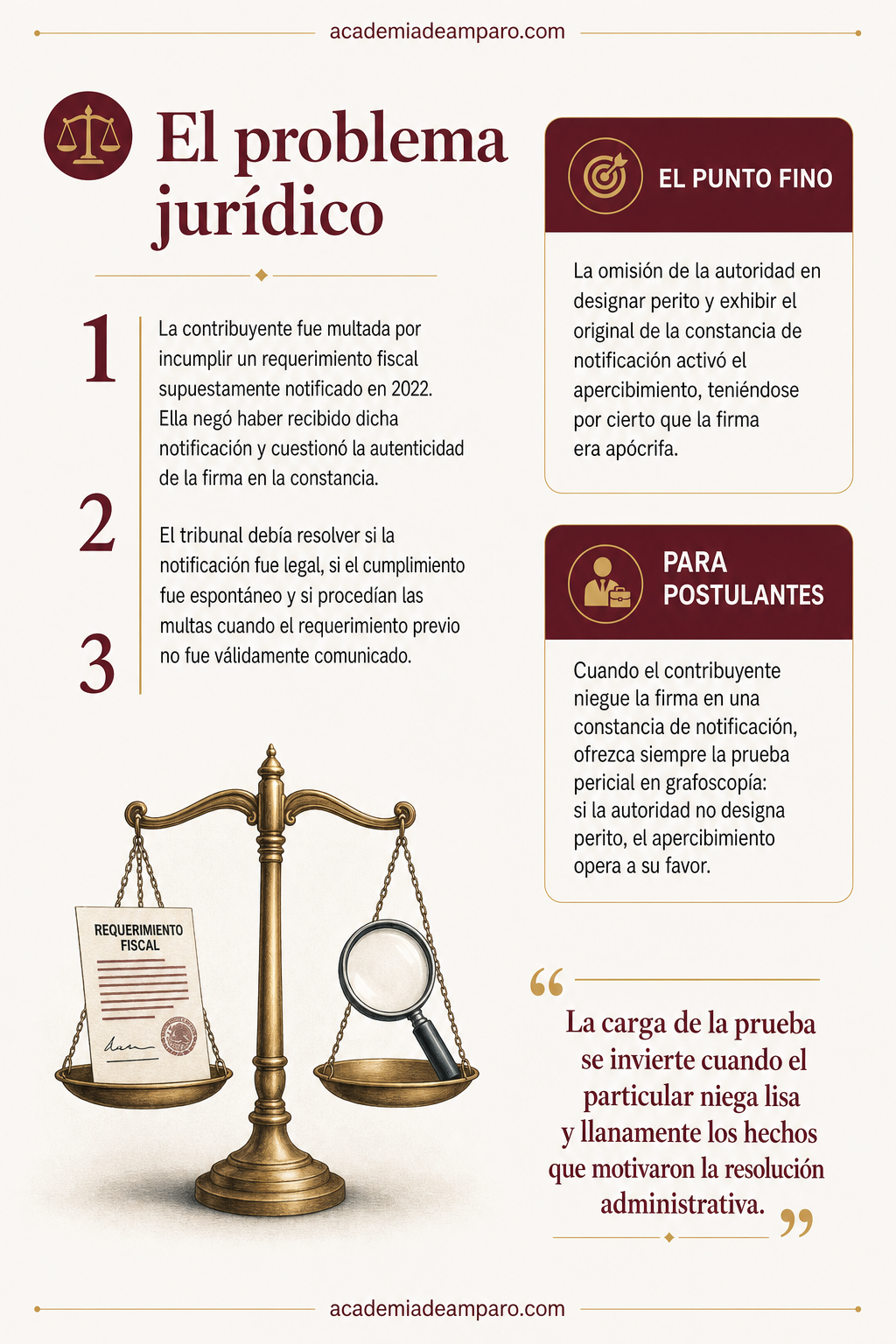

El caso planteaba una cadena lógica de cuestiones que el tribunal debía resolver en orden. Primero, la procedencia misma del juicio: la autoridad alegaba que las multas habían sido consentidas por extemporaneidad en la presentación de la demanda. Segundo, la legalidad de la notificación del requerimiento previo que dio origen a las sanciones.

Y tercero, si la contribuyente había cumplido espontáneamente con sus obligaciones fiscales, lo que haría improcedente la imposición de multas conforme al artículo 73 del Código Fiscal de la Federación.

La tensión central radicaba en que las multas no castigaban directamente una omisión declaratoria, sino el incumplimiento de un requerimiento específico. Si ese requerimiento nunca fue válidamente notificado a la contribuyente, entonces esta no podía haber incurrido en desacato alguno. Y si además cumplió con sus obligaciones fiscales antes de tener conocimiento efectivo del requerimiento, su cumplimiento debía considerarse espontáneo.

La contribuyente exhibió acuses de recibo que demostraban que había presentado sus declaraciones los días 31 de octubre de 2022 y 19 de enero de 2024, fechas en las que, según su argumento, desconocía la existencia del requerimiento. La pregunta medular que debía responder el tribunal era: ¿puede la autoridad fiscal imponer multas por incumplimiento de un requerimiento cuya notificación no fue legalmente acreditada, cuando el contribuyente cumplió sus obligaciones de manera espontánea?

La razón de la decisión

El tribunal resolvió el caso en varias etapas argumentativas, cada una construida sobre la anterior con rigor procesal.

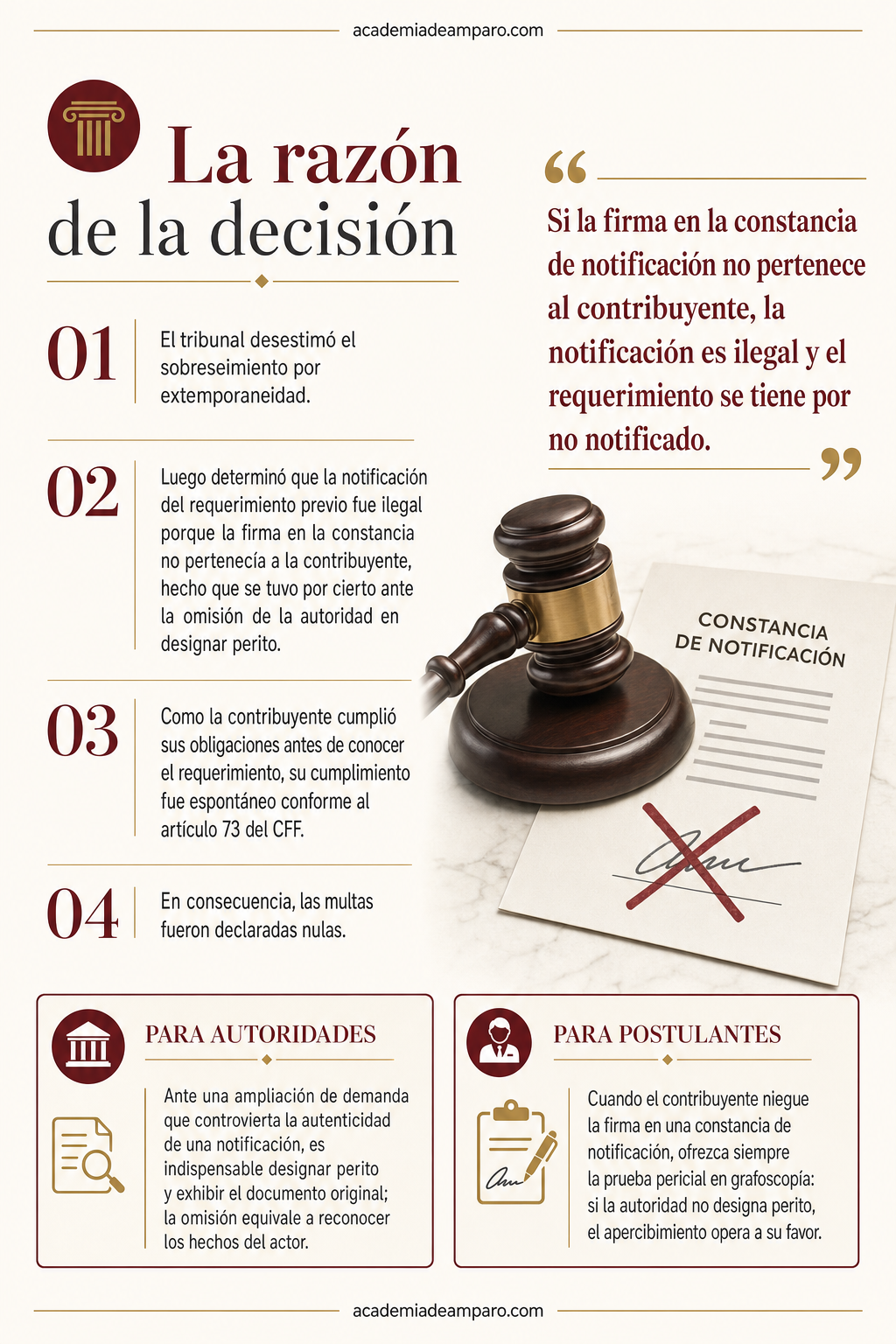

Primero, desestimó la causal de sobreseimiento. Al analizar las constancias de notificación de las multas impugnadas, verificó que habían sido diligenciadas el 2 de septiembre de 2025 y que la demanda fue depositada el 1 de octubre del mismo año, dentro del plazo legal previsto por el artículo 58-2 de la Ley Federal de Procedimiento Contencioso Administrativo.

En segundo lugar, abordó la cuestión nuclear: la legalidad de la notificación del requerimiento previo. La actora negó lisa y llanamente que la firma en la constancia de notificación fuera suya, lo que trasladó la carga probatoria a la autoridad conforme al artículo 42 de la LFPCA. La autoridad exhibió la constancia, pero al contestar la ampliación de demanda cometió una omisión procesal grave: no designó perito ni presentó el original del documento.

El tribunal hizo efectivo el apercibimiento y tuvo por cierto que la firma no pertenecía a la contribuyente, concluyendo que la notificación del requerimiento 590639 no cumplió con los artículos 134 y 137 del Código Fiscal de la Federación.

Con la notificación declarada ilegal, el tribunal determinó que la contribuyente tuvo conocimiento del requerimiento hasta el 9 de diciembre de 2025, fecha en que le fue notificada la contestación de demanda. Dado que las declaraciones fueron presentadas en octubre de 2022 y enero de 2024 —antes de ese conocimiento efectivo—, el cumplimiento fue espontáneo en términos del artículo 73 del CFF, pues no se actualizaba ninguna de las tres excepciones que la ley establece para negar tal carácter.

En consecuencia, la Sala declaró la nulidad de ambas multas con fundamento en los artículos 51, fracción IV, y 52, fracción II, de la LFPCA, al actualizarse la causal de ilegalidad consistente en que los hechos que motivaron la resolución no se realizaron conforme a lo establecido en la ley.

Por qué importa

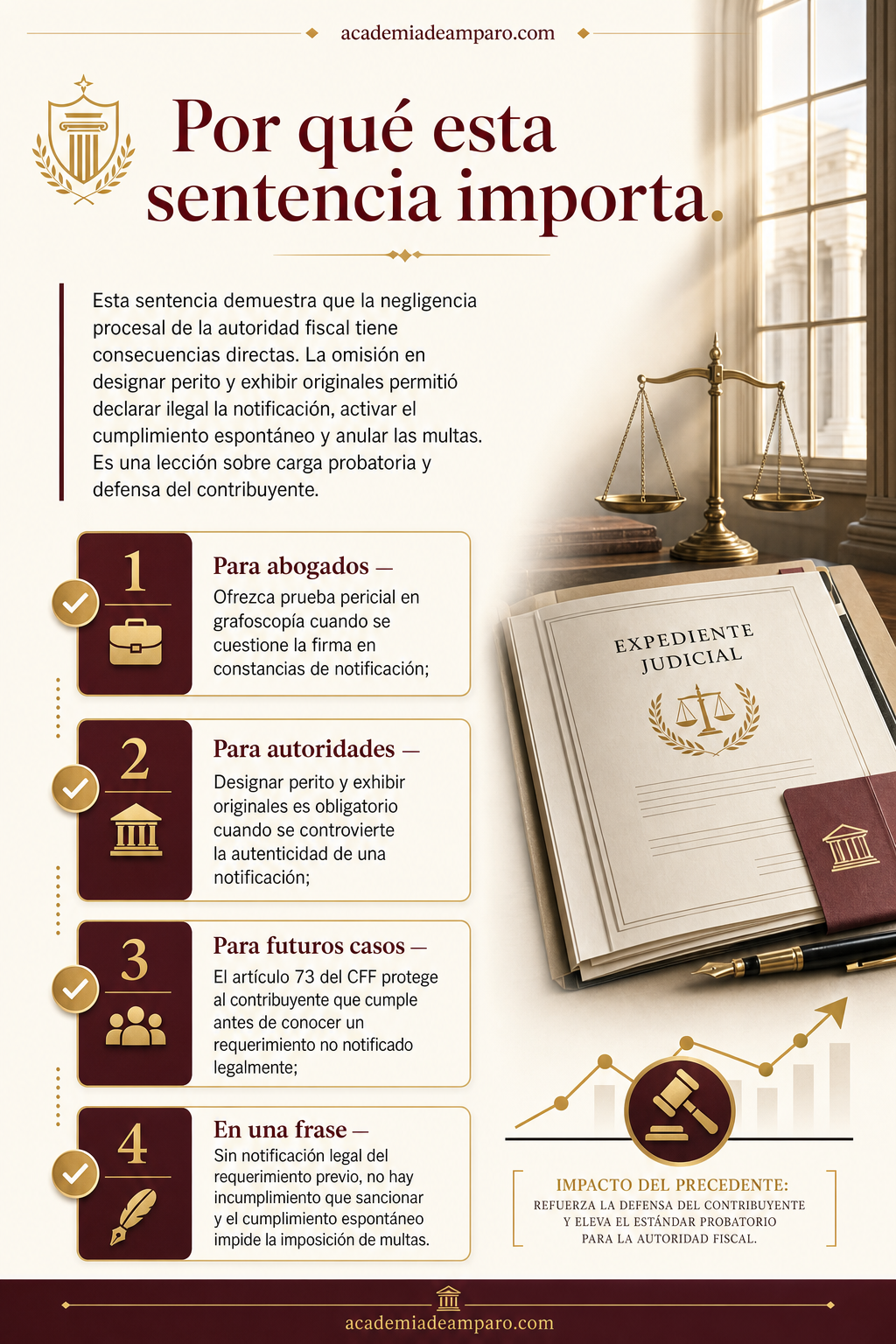

Esta sentencia ofrece lecciones prácticas para contribuyentes, abogados y autoridades fiscales por igual. Su relevancia trasciende el monto relativamente menor de las multas ($7,240 pesos) porque establece con claridad cómo opera la interacción entre la carga de la prueba, la legalidad de las notificaciones y el cumplimiento espontáneo.

Para los contribuyentes, el caso confirma que la negación lisa y llanamente de los hechos que motivan un acto administrativo obliga a la autoridad a probarlos. No basta con exhibir una constancia de notificación: si el particular cuestiona la autenticidad de la firma y la autoridad no colabora procesalmente —designando perito o presentando originales—, las consecuencias recaen sobre el fisco.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

Para los litigantes, la sentencia subraya la importancia estratégica de ofrecer la prueba pericial en grafoscopía cuando se cuestiona la autenticidad de una firma en constancias de notificación. El efecto del apercibimiento por omisión de la contraparte puede ser determinante.

Para las autoridades fiscales, el mensaje es contundente: la negligencia procesal tiene costos reales. No designar perito ni exhibir documentos originales cuando se controvierte una notificación equivale a perder el juicio. La presunción de legalidad de los actos administrativos no es un escudo absoluto; se desmorona cuando la autoridad no cumple con su carga probatoria.

Finalmente, el caso reafirma la vigencia del artículo 73 del Código Fiscal de la Federación como un derecho sustantivo del contribuyente: si cumplió antes de que la autoridad le notificara válidamente un requerimiento, su cumplimiento es espontáneo y no proceden multas.

Para postulantes

Cuando el contribuyente niegue la firma en una constancia de notificación, ofrezca siempre la prueba pericial en grafoscopía: si la autoridad no designa perito, el apercibimiento opera a su favor.

Para autoridades fiscales

Ante una ampliación de demanda que controvierta la autenticidad de una notificación, es indispensable designar perito y exhibir el documento original; la omisión equivale a reconocer los hechos del actor.

Ficha técnica del caso

| Expediente | 4505_25-03-01-4 |

|---|---|

| Órgano resolutor | Primera Sala Regional en Sinaloa del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo en vía sumaria |

| Acto reclamado | Resoluciones con folios 1488455 y 1488456 que determinan multas por $7,240.00 |

| Tema jurídico | Ilegalidad de la notificación del requerimiento previo y cumplimiento espontáneo de obligaciones fiscales |

| Normas relevantes | Artículos 42, 51 fracción IV y 52 fracción II de la LFPCA; artículos 73, 134 fracción I y 137 del Código Fiscal de la Federación |

| Sentido de la decisión | Nulidad de las resoluciones impugnadas |

| Concepto clave | Cumplimiento espontáneo de obligaciones fiscales (artículo 73 CFF) |

Frases destacadas de la sentencia

- “La presunción de legalidad de los actos administrativos no es un escudo absoluto; se desmorona cuando la autoridad no cumple con su carga probatoria.”

- “La negligencia procesal de la autoridad fiscal tiene costos reales: no designar perito ni exhibir originales equivale a perder el juicio.”

- “Si la firma en la constancia de notificación no pertenece al contribuyente, la notificación es ilegal y el requerimiento se tiene por no notificado.”

- “El artículo 73 del CFF protege al contribuyente que cumple antes de tener conocimiento efectivo de un requerimiento de la autoridad.”

- “La carga de la prueba se invierte cuando el particular niega lisa y llanamente los hechos que motivaron la resolución administrativa.”

Conclusión: en una frase

Sin notificación legal del requerimiento previo, no hay incumplimiento que sancionar y el cumplimiento espontáneo del contribuyente impide la imposición de multas.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Por qué se anularon las multas fiscales en este caso?

Porque la constancia de notificación del requerimiento previo tenía una firma apócrifa, es decir, que no pertenecía a la contribuyente. Al comprobarse que esa notificación no era válida, el Tribunal Federal de Justicia Administrativa consideró que la autoridad nunca hizo saber legalmente el requerimiento, por lo que las sanciones derivadas de él no podían sostenerse.

¿Qué significa que una firma sea "apócrifa"?

Significa que la firma que aparece en un documento no corresponde a la persona a la que se le atribuye; en este caso, la firma en la constancia de notificación no era de la contribuyente. Para acreditarlo se ofreció una pericial en grafoscopía, un peritaje especializado que compara y analiza firmas para determinar su autenticidad.

¿Qué pasó cuando la autoridad fiscal no presentó a su propio perito?

El Tribunal ya había advertido antes que, si la autoridad no designaba perito ni exhibía el documento original, se aplicarían consecuencias procesales. Como no lo hizo, se hizo efectivo ese apercibimiento: se declaró desierta la prueba pericial y se tuvieron por ciertos los hechos que la contribuyente buscaba probar, es decir, que la firma no era suya.

¿Por qué se habla de "cumplimiento espontáneo" si ya existía un requerimiento?

Porque, según el post, la contribuyente presentó sus declaraciones antes de tener conocimiento real del requerimiento; ese conocimiento efectivo llegó hasta que se le notificó la contestación de la demanda. Al no existir una notificación legalmente válida previa, se considera que el cumplimiento ocurrió por voluntad propia y no por haber sido requerida, lo que impide sancionar.

¿La demanda se presentó a tiempo o hubo un problema de plazos?

El post señala que las multas se notificaron el 2 de septiembre de 2025 y que la demanda se depositó el 1 de octubre del mismo año, es decir, dentro del plazo legal para impugnar. Por eso el argumento de extemporaneidad no prosperó y el caso pudo analizarse en cuanto al fondo del asunto.