Fiscal · TFJA · · actualizado el 27 de julio de 2026

Nulidad lisa y llana por competencia territorial mal fundada

La nulidad lisa y llana de 26 multas por $141,180 fue declarada por la Primera Sala Regional en Sinaloa del TFJA debido a un vicio aparentemente menor: la Dirección de Recaudación del SAT estatal omitió precisar el párrafo exacto del artículo que fundaba su competencia territorial. Este criterio refuerza la exigencia constitucional de exactitud en la cita normativa y representa una herramienta de defensa eficaz para los postulantes fiscales que enfrentan actos de autoridades locales.

La Dirección de Recaudación de Sinaloa no precisó qué porción normativa fundaba su competencia territorial y el Tribunal declaró la nulidad lisa y llana de todos los créditos fiscales impugnados.

La clave del caso: Si un artículo contiene múltiples párrafos con supuestos distintos, la autoridad debe precisar cuál le es aplicable; de lo contrario, la competencia territorial queda indebidamente fundada y procede la nulidad lisa y llana.

La historia detrás del caso

Un contribuyente domiciliado en Los Mochis, Sinaloa, recibió veintiséis resoluciones de multa emitidas por la Dirección de Recaudación del Servicio de Administración Tributaria del Estado de Sinaloa. Las sanciones, identificadas con folios consecutivos, acumulaban un monto total de $141,180.00 y derivaban de incumplimientos en la presentación de declaraciones fiscales.

El 30 de octubre de 2025, el contribuyente tuvo conocimiento de dichas resoluciones. Negó haber sido notificado formalmente y, el 27 de noviembre del mismo año, depositó su demanda en la Administración Postal de Correos de México en Los Mochis. El escrito ingresó a la Oficialía de Partes de la Primera Sala Regional en Sinaloa el 5 de diciembre de 2025.

En su defensa, la autoridad demandada alegó que los créditos fiscales habían sido dejados sin efectos junto con los requerimientos que les dieron origen, por lo que solicitó el sobreseimiento del juicio. Sin embargo, la prueba documental con la que pretendía acreditar esa revocación fue tenida por no ofrecida mediante acuerdo del 10 de marzo de 2026.

Al no lograr demostrar la extinción de los actos impugnados, la autoridad quedó obligada a defender la legalidad de sus resoluciones en el fondo. Fue entonces cuando el Tribunal advirtió, de oficio, un vicio en la fundamentación de la competencia territorial que resultaría fatal para la subsistencia de los veintiséis créditos fiscales.

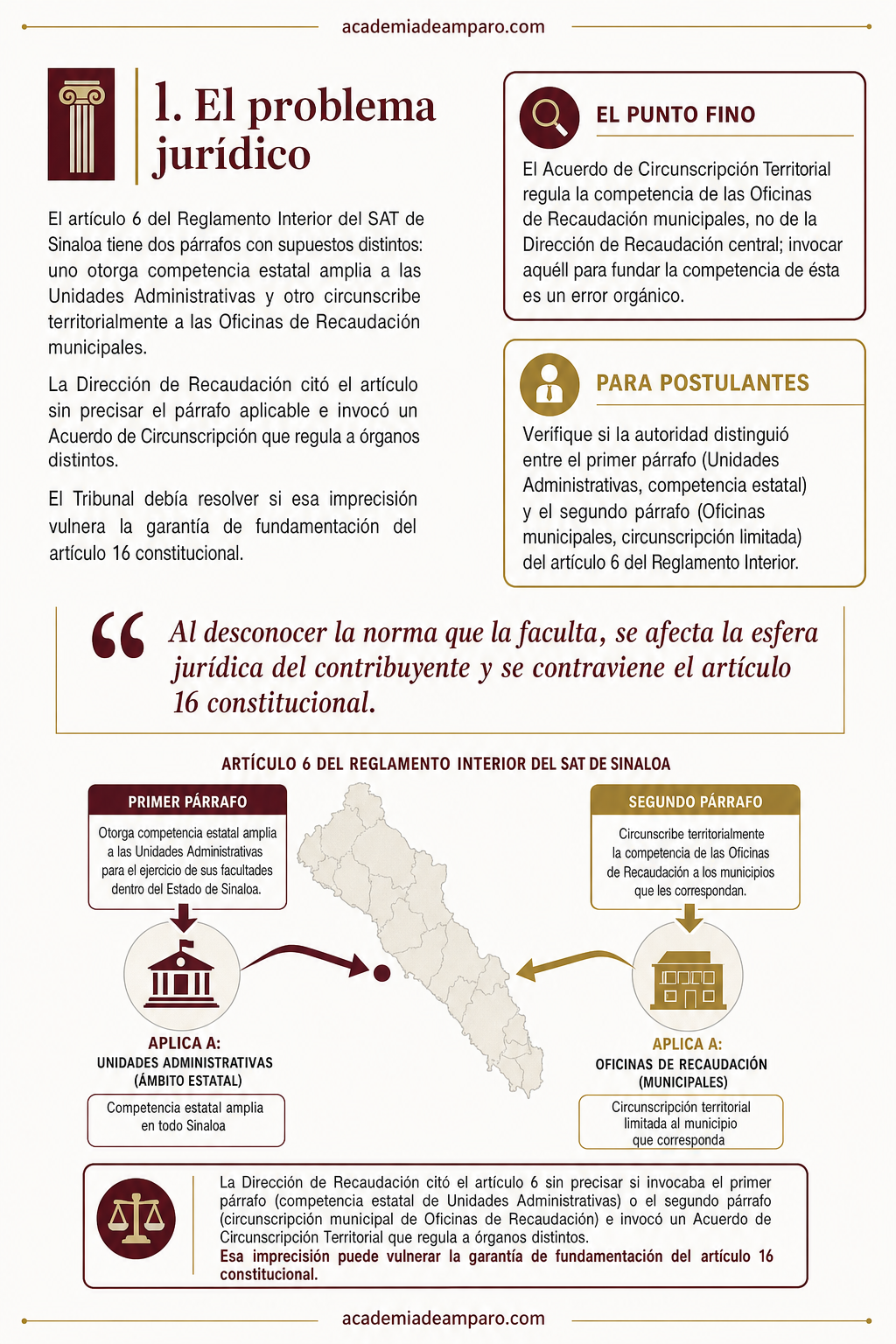

El problema jurídico

El artículo 6 del Reglamento Interior del Servicio de Administración Tributaria del Estado de Sinaloa contiene dos supuestos normativos distintos. Su primer párrafo establece que las Unidades Administrativas y las áreas adscritas a ellas tendrán su sede en Culiacán Rosales y ejercerán sus atribuciones en todo el Estado de Sinaloa. El segundo párrafo, en cambio, dispone que las oficinas previstas en el artículo 26 del mismo Reglamento tendrán la circunscripción que se señale en el acuerdo territorial correspondiente.

La Dirección de Recaudación citó genéricamente el artículo 6 sin precisar qué párrafo le resultaba aplicable. Además, invocó el artículo primero, apartado B, del Acuerdo de Circunscripción Territorial, el cual se refiere a las Oficinas de Recaudación —no a la Dirección de Recaudación como unidad administrativa central—.

Esta imprecisión generó la duda medular del caso: si el contribuyente no puede determinar con certeza si la autoridad actúa conforme al primer párrafo (competencia estatal amplia) o al segundo (competencia circunscrita), ¿se satisface la garantía de fundamentación que exige el artículo 16 constitucional?

¿Basta con citar un artículo que contiene múltiples supuestos normativos sin precisar la porción exacta que sustenta la competencia territorial de la autoridad emisora del acto de molestia?

La razón de la decisión

La Magistrada Instructora resolvió que la fundamentación de la competencia territorial era insuficiente. Su razonamiento descansa en tres pilares consolidados por la jurisprudencia de la Suprema Corte de Justicia de la Nación.

Primero, invocó la jurisprudencia P./J. 10/94 del Pleno, que establece que la fundamentación de la competencia es requisito esencial del acto de autoridad. Todo acto de molestia debe expresar el dispositivo que otorga la facultad ejercida, so pena de dejar al gobernado en estado de indefensión.

Segundo, aplicó la jurisprudencia 2a./J. 57/2001 de la Segunda Sala, conforme a la cual, cuando una norma incluye diversos supuestos, la autoridad debe precisar con claridad y detalle el apartado, la fracción o el párrafo en que apoya su actuación. No es permisible ninguna clase de ambigüedad.

Tercero, la Sala determinó que el artículo primero, apartado B, del Acuerdo de Circunscripción Territorial únicamente establece la competencia de las Oficinas de Recaudación municipales, no de la Dirección de Recaudación como unidad administrativa central. La autoridad confundió su propia naturaleza orgánica al invocar una norma que no le es aplicable.

Con estos elementos, el Tribunal concluyó que se actualizó la causal de ilegalidad prevista en el artículo 51, fracción II, de la Ley Federal de Procedimiento Contencioso Administrativo, y decretó la nulidad lisa y llana —no para efectos— de las veintiséis multas, conforme a la jurisprudencia 2a./J. 99/2007, que prohíbe vincular a la autoridad a emitir un nuevo acto cuando el vicio consiste en insuficiente fundamentación de competencia.

Por qué importa

Esta sentencia confirma que la exigencia de precisión normativa en materia de competencia no es un formalismo vacío, sino una garantía constitucional operativa. Un artículo con múltiples párrafos que regulan supuestos distintos no puede citarse en bloque: la autoridad debe señalar exactamente cuál porción le es aplicable.

Para los contribuyentes y sus abogados, el caso ofrece una herramienta defensiva concreta: revisar si la autoridad estatal distinguió correctamente entre la competencia de las Unidades Administrativas centrales y la de las Oficinas de Recaudación municipales. La confusión entre ambas figuras orgánicas puede ser letal para la validez del acto.

Para las autoridades fiscales estatales, la lección es directa: no basta con acumular citas normativas; cada precepto invocado debe corresponder exactamente a la naturaleza jurídica del órgano emisor y al supuesto territorial aplicable. De lo contrario, la consecuencia es la nulidad lisa y llana, sin oportunidad de reposición.

El precedente también ilustra la importancia procesal de acreditar fehacientemente la revocación de actos impugnados: la autoridad que alega haber dejado sin efectos un crédito fiscal debe probarlo con documentales; de no hacerlo, el juicio continúa y la legalidad del acto queda expuesta al escrutinio del Tribunal.

Para postulantes

Al impugnar multas estatales, verifique si la autoridad distinguió entre el primer párrafo (competencia estatal amplia de Unidades Administrativas) y el segundo párrafo (circunscripción de Oficinas municipales) del artículo 6 del Reglamento Interior.

Para autoridades fiscales

Cuando funde su competencia territorial, precise el párrafo exacto del artículo 6 e invoque normas que correspondan a su naturaleza orgánica; la omisión genera nulidad lisa y llana sin posibilidad de subsanar.

Ficha técnica del caso

| Expediente | 5446_25-03-01-4 |

|---|---|

| Órgano resolutor | Primera Sala Regional en Sinaloa del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo en vía sumaria |

| Acto reclamado | 26 resoluciones de multa emitidas por la Dirección de Recaudación del SAT del Estado de Sinaloa por un total de $141,180.00 |

| Tema jurídico | Fundamentación de la competencia territorial de la autoridad administrativa |

| Normas relevantes | Artículos 16 constitucional; 38, fracción IV, del CFF; 6 del Reglamento Interior del SAT de Sinaloa; artículo primero, apartado B, del Acuerdo de Circunscripción Territorial; 51, fracción II, y 52, fracción II, de la LFPCA |

| Sentido de la decisión | Nulidad lisa y llana de las 26 resoluciones impugnadas |

| Concepto clave | Insuficiente fundamentación de la competencia territorial por omisión de precisar el párrafo aplicable del artículo 6 del Reglamento Interior |

Frases destacadas de la sentencia

- “La garantía de fundamentación lleva implícita la idea de exactitud y precisión en la cita de las normas que facultan a la autoridad.”

- “No es permisible abrigar en la garantía de legalidad ninguna clase de ambigüedad.”

- “Al desconocer la norma que la faculta, se afecta la esfera jurídica del contribuyente y se contraviene el artículo 16 constitucional.”

- “La autoridad confundió su propia naturaleza orgánica al invocar una norma que regula a las Oficinas de Recaudación municipales.”

- “La consecuencia de la insuficiente fundamentación de competencia es la nulidad lisa y llana, sin vincular a la autoridad a emitir nuevo acto.”

Conclusión: en una frase

Veintiséis multas por $141,180 fueron anuladas lisa y llanamente porque la autoridad no precisó el párrafo del artículo que fundaba su competencia territorial.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Qué significa que una multa se anule de forma lisa y llana por competencia mal fundada?

Significa que la resolución queda sin efectos de manera definitiva, sin que se ordene reponer el procedimiento. En el caso analizado, la Primera Sala Regional en Sinaloa del TFJA declaró la nulidad lisa y llana de 26 multas por $141,180.00 porque la autoridad no fundó con precisión su competencia territorial, vicio previsto en el artículo 51, fracción II, de la LFPCA.

¿Basta citar el artículo que da competencia a la autoridad sin señalar el párrafo aplicable?

No. Cuando el precepto contiene varios supuestos, la autoridad debe precisar el apartado, fracción, inciso o subinciso exacto en que se apoya y, si la norma es compleja, identificar la parte aplicable, conforme a la jurisprudencia 2a./J. 57/2001 de la Segunda Sala y los criterios que la desarrollan. En el caso del post, la autoridad citó de forma genérica el artículo 6 del reglamento aplicable, que contiene dos párrafos con supuestos distintos, y esa omisión bastó para anular las multas.

¿La autoridad puede emitir un nuevo acto después de una nulidad lisa y llana por competencia?

La sentencia no puede vincularla a hacerlo. Conforme a la jurisprudencia 2a./J. 99/2007, cuando el vicio consiste en la insuficiente fundamentación de la competencia, la nulidad que procede es lisa y llana, no para efectos. Por eso el post subraya que este tipo de vicio deja a la autoridad sin oportunidad de reposición dentro del mismo procedimiento.

¿Qué artículos sustentan la nulidad por competencia territorial mal fundada?

El artículo 16 constitucional exige que todo acto de molestia esté fundado con exactitud y precisión; el artículo 38, fracción IV, del Código Fiscal de la Federación recoge esa exigencia para los actos fiscales; y el artículo 51, fracción II, de la LFPCA establece como causal de ilegalidad la fundamentación insuficiente de la competencia, cuya consecuencia se determina conforme al artículo 52 del mismo ordenamiento.

¿Qué pasa si la autoridad afirma en el juicio que ya revocó la multa?

Debe acreditarlo documentalmente. Según el post, no basta con que la autoridad alegue haber dejado sin efectos el crédito: si no exhibe la constancia que lo demuestre, el juicio de nulidad continúa y la legalidad de la resolución sigue expuesta al análisis de la Sala.

¿Qué debo revisar en una multa emitida por una autoridad fiscal estatal?

Conviene verificar si el órgano estatal distinguió correctamente entre las unidades administrativas centrales, con competencia en todo el estado, y las oficinas de recaudación con circunscripción municipal. El post advierte que confundir la naturaleza jurídica del órgano, o citar preceptos que no le corresponden, es letal para la validez del acto y puede conducir a su nulidad lisa y llana.

También te puede servir

- Revocación, juicio de nulidad o amparo: qué vía conviene contra un acto fiscal

- Multa sin requerimiento notificado: otro vicio que lleva a la nulidad

- Catálogo de multas del SAT 2026 por tipo de infracción

- Cuando el acuse de envío de información no prueba el cumplimiento

- Calculadora de fecha límite para impugnar: no dejes vencer tus plazos