Fiscal · TFJA · · actualizado el 27 de julio de 2026

Multa IVA digital anulada por falta de tipicidad | TFJA

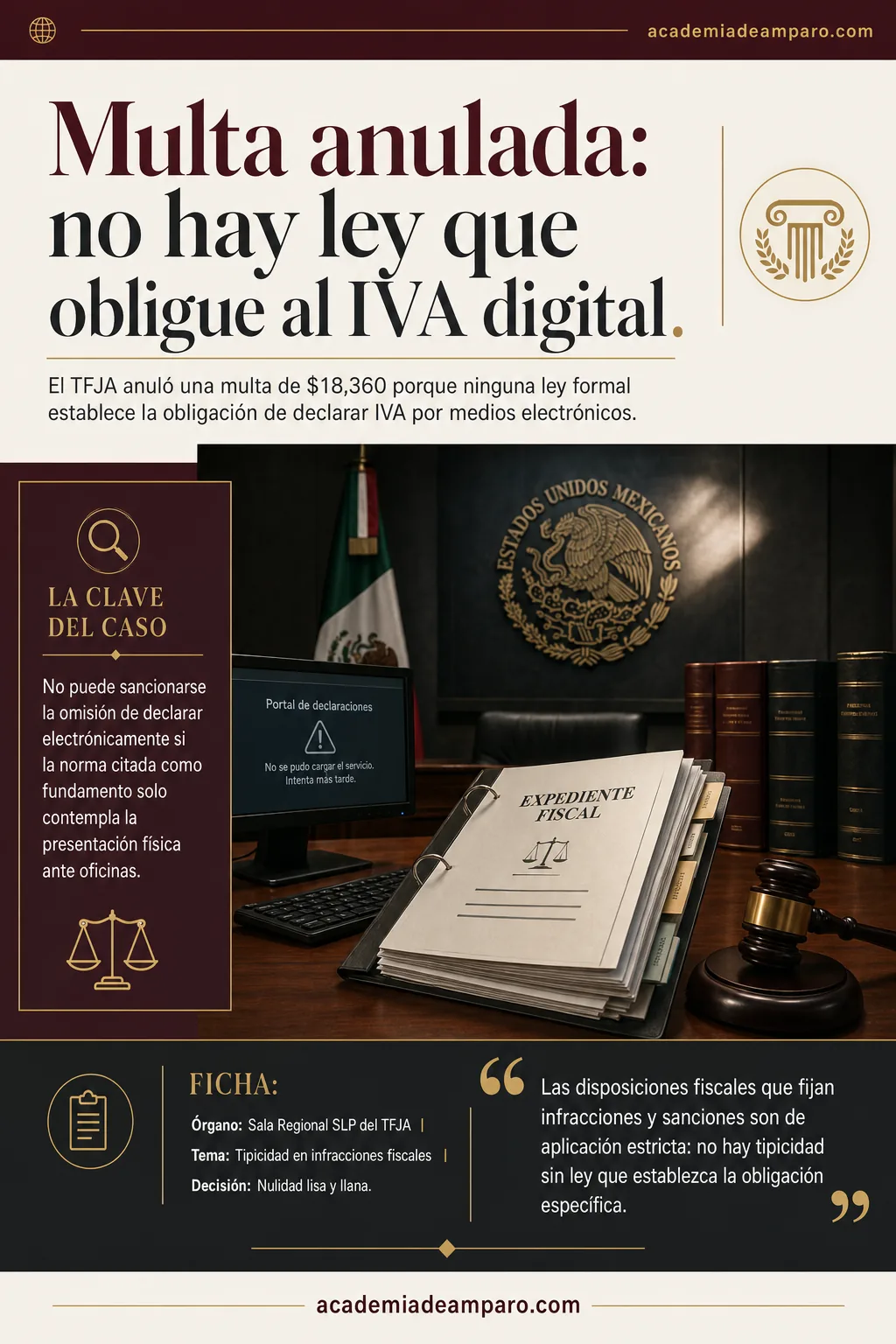

Multa por IVA digital anulada: el Tribunal Federal de Justicia Administrativa declaró la nulidad lisa y llana de una sanción de $18,360 impuesta a un contribuyente potosino por no presentar su declaración definitiva de IVA por medios electrónicos. La razón es contundente: ni el artículo 41 del Código Fiscal de la Federación ni el artículo 5-D de la Ley del IVA establecen expresamente la obligación de declarar electrónicamente, lo que rompe el principio de tipicidad y deja sin sustento legal la actuación del SAT.

El Tribunal Federal de Justicia Administrativa declaró la nulidad lisa y llana de una multa de $18,360 porque ninguna ley establece expresamente la obligación de presentar declaraciones de IVA por medios electrónicos.

La clave del caso: No puede sancionarse la omisión de declarar electrónicamente si la norma citada como fundamento de la obligación solo contempla la presentación física ante oficinas.

La historia detrás del caso

En agosto de 2025, la Dirección de Recaudación y Política Fiscal de la Secretaría de Finanzas del Gobierno de San Luis Potosí —actuando en el marco del Convenio de Colaboración Administrativa en Materia Fiscal Federal— notificó a un contribuyente una multa por $18,360.00. La razón: no haber presentado la declaración de pago definitivo del impuesto al valor agregado correspondiente al mes de junio de 2025, a través de los medios electrónicos señalados por la Secretaría de Hacienda y Crédito Público.

La autoridad fundó la sanción, entre otros preceptos, en el artículo 41, primer párrafo, fracción I, del Código Fiscal de la Federación, así como en los artículos 81, fracción I, y 82, fracción I, inciso d), del mismo ordenamiento, que prevén infracciones y multas por no presentar declaraciones en medios electrónicos.

Inconforme, el contribuyente promovió juicio sumario de nulidad ante la Sala Regional en San Luis Potosí del Tribunal Federal de Justicia Administrativa el 26 de septiembre de 2025. En su demanda, argumentó que la resolución carecía de fundamentación y motivación, pues el artículo 41 del CFF —citado como base de la sanción— no contempla la obligación de presentar declaraciones por vía electrónica, sino ante oficinas correspondientes, es decir, de forma física o presencial.

La autoridad estatal contestó sosteniendo la legalidad de su acto y señalando que los artículos 81 y 82 del CFF no se contraponen con el 41, y que la Resolución Miscelánea Fiscal para 2025 establece la obligación de declarar por medios electrónicos. Por su parte, la Unidad Jurídica del SAT se adhirió a la contestación de la autoridad estatal. El juicio se instruyó con celeridad y la instrucción se cerró el 21 de noviembre de 2025.

El problema jurídico

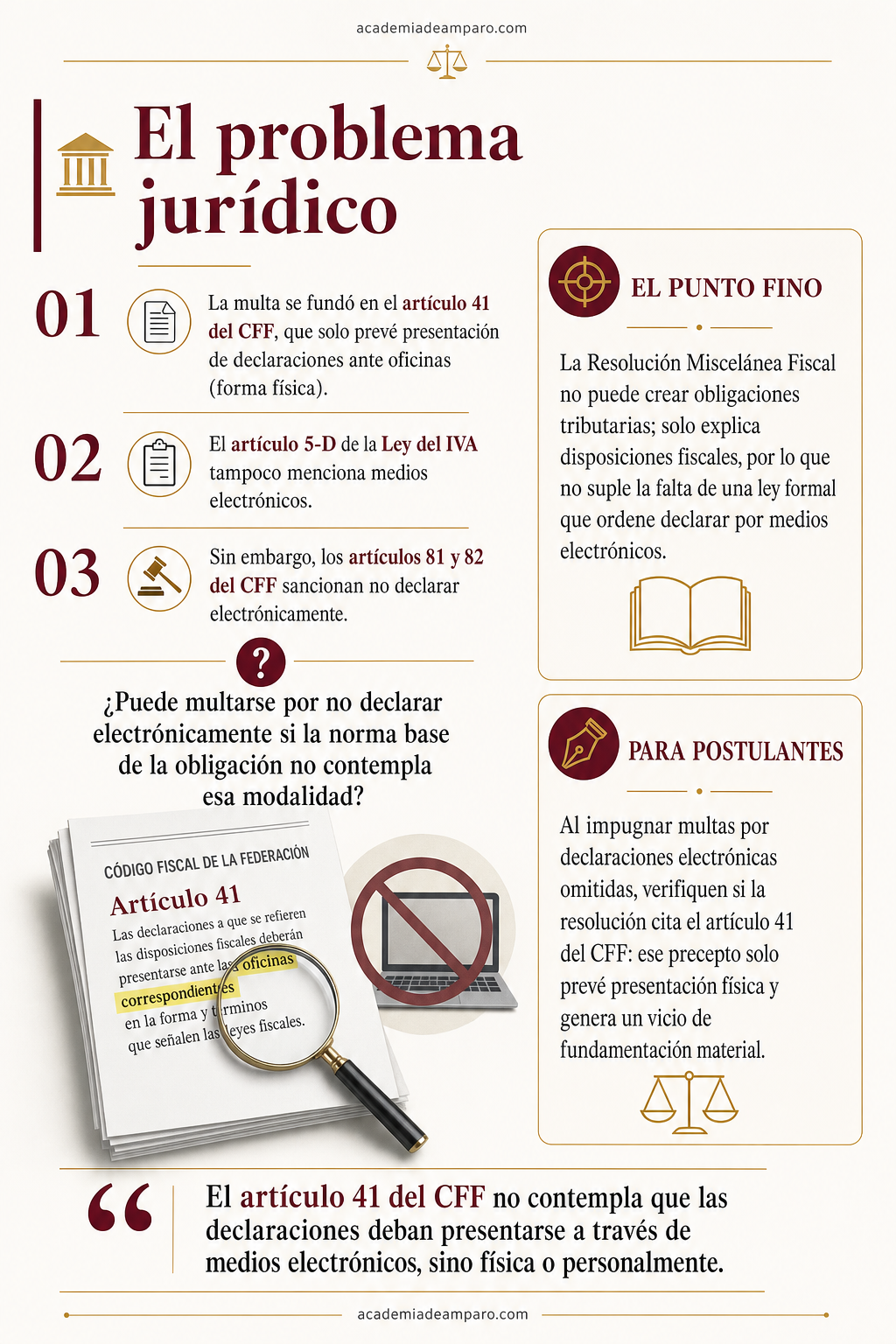

El caso puso sobre la mesa una tensión normativa que, aunque cotidiana en la práctica fiscal mexicana, rara vez se analiza con rigor: la diferencia entre la obligación sustantiva de presentar declaraciones y el medio a través del cual debe cumplirse.

El artículo 41, primer párrafo, fracción I, del CFF —invocado como fundamento de la multa— faculta a la autoridad para exigir la presentación de declaraciones "ante las oficinas correspondientes", lo que gramaticalmente alude a una presentación física. El artículo 5-D de la Ley del IVA, que establece la obligación primaria de pagar el impuesto mediante declaración, tampoco menciona medios electrónicos; solo refiere la presentación "ante las oficinas autorizadas". Sin embargo, los artículos 81, fracción I, y 82, fracción I, inciso d), del CFF tipifican como infracción y sancionan el no presentar declaraciones "a través de los medios electrónicos que señale" la SHCP.

El tribunal debía resolver si la autoridad podía válidamente imponer una multa por no declarar electrónicamente cuando el precepto que citó como fundamento de la obligación —artículo 41— no establece esa modalidad electrónica. Dicho de otro modo: ¿puede sancionarse una conducta como infracción si la norma que funda la obligación incumplida no contempla el medio específico cuya omisión se castiga?

La razón de la decisión

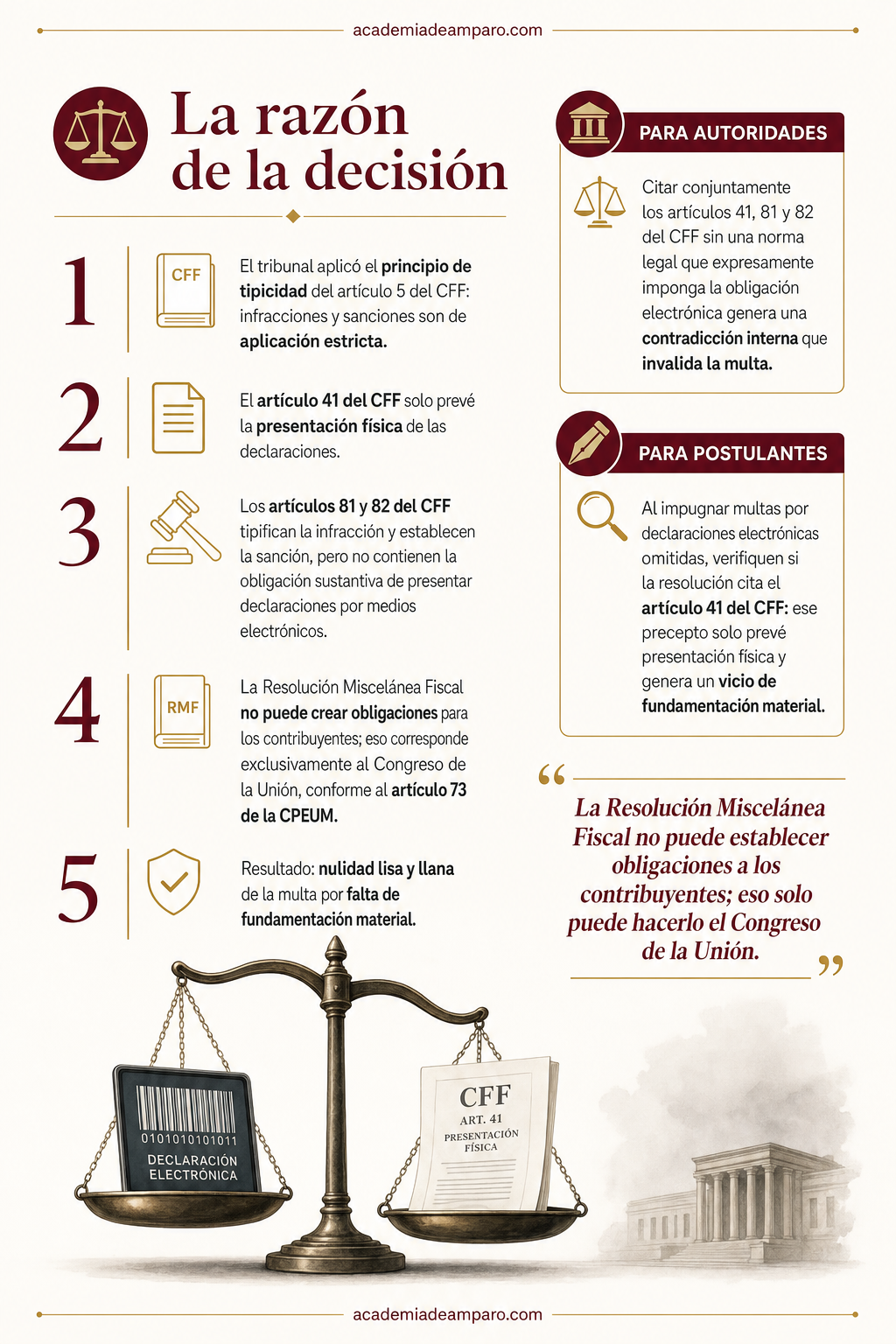

El Magistrado Trinidad Cuéllar Carrera declaró fundados los argumentos del contribuyente y anuló la multa con base en la causal prevista en el artículo 51, primer párrafo, fracción IV, de la Ley Federal de Procedimiento Contencioso Administrativo: falta de fundamentación y motivación en su aspecto material.

El razonamiento partió del principio de tipicidad fiscal contenido en el artículo 5, primer párrafo, del CFF: las disposiciones que fijan infracciones y sanciones son de aplicación estricta. Bajo ese estándar, el tribunal verificó que el artículo 41 del CFF —citado expresamente en la resolución sancionatoria— solo contempla la presentación de declaraciones "ante las oficinas correspondientes", es decir, de manera física. Lo mismo ocurre con el artículo 5-D de la Ley del IVA, norma de origen de la obligación declaratoria.

El Magistrado reconoció que los artículos 81 y 82 del CFF sí mencionan la infracción y sanción por no declarar electrónicamente. Sin embargo, precisó que estos preceptos tipifican la infracción y fijan la multa, pero no establecen la obligación sustantiva de declarar por medios electrónicos. Al no existir, en la resolución impugnada, un precepto legal que fundara esa obligación específica, la sanción carecía de la adecuación entre hechos y normas que exigen los artículos 16 constitucional y 38, fracción IV, del CFF.

Finalmente, el tribunal desestimó que la Resolución Miscelánea Fiscal pudiera suplir ese vacío, pues al ser emitida por el Jefe del SAT con fines explicativos —conforme al artículo 33, fracción I, inciso g), del CFF—, no puede crear obligaciones a cargo de los contribuyentes, facultad reservada al Congreso de la Unión por los artículos 73, fracciones VII y XXXI, de la Constitución. La nulidad fue lisa y llana.

Por qué importa

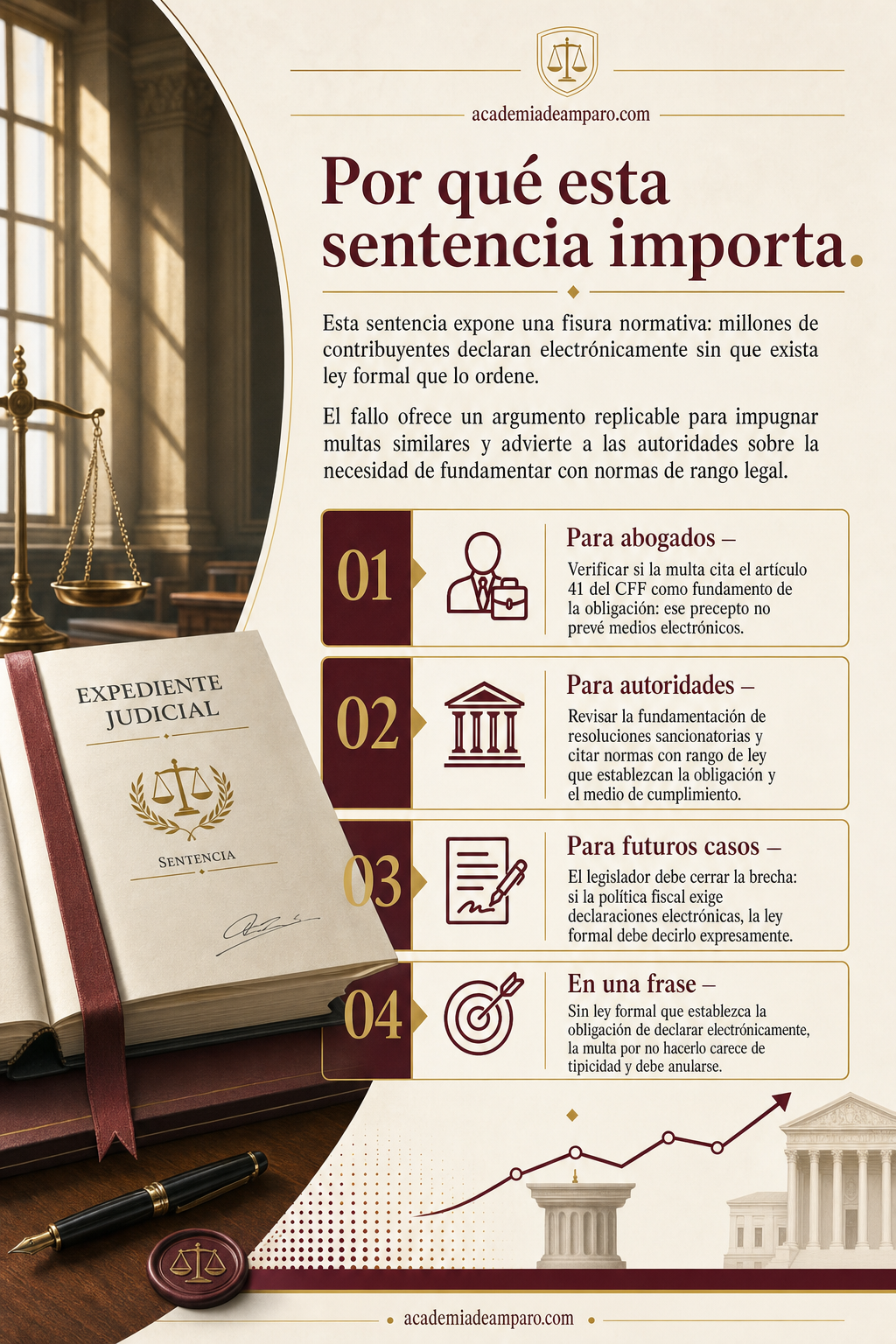

Esta sentencia expone una fisura estructural en el andamiaje normativo de las obligaciones fiscales electrónicas en México. Millones de contribuyentes presentan declaraciones por medios electrónicos asumiendo que existe una obligación legal clara e indubitable de hacerlo así. Sin embargo, el fallo evidencia que ni el artículo 41 del CFF ni el 5-D de la Ley del IVA establecen expresamente esa modalidad electrónica como obligatoria.

Para los abogados postulantes, el caso ofrece un argumento de defensa replicable en cualquier multa fundada en los artículos 81 y 82 del CFF cuando la resolución sancionatoria cite el artículo 41 como base de la obligación incumplida. La clave está en exigir que la autoridad identifique el precepto legal —no reglamentario ni misceláneo— que impone al contribuyente la obligación específica de declarar electrónicamente.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

Para las autoridades fiscales, la advertencia es clara: deben revisar la fundamentación de sus resoluciones sancionatorias y asegurarse de citar normas con rango de ley que establezcan tanto la obligación como el medio de cumplimiento. De lo contrario, sus multas seguirán siendo vulnerables al principio de tipicidad.

En perspectiva más amplia, el fallo invita al legislador a cerrar la brecha normativa: si la política fiscal exige declaraciones electrónicas, la ley formal debe decirlo con claridad, no dejarlo a reglas misceláneas carentes de fuerza vinculante para crear obligaciones.

Para postulantes

Al impugnar multas por declaraciones electrónicas omitidas, verifiquen si la resolución cita el artículo 41 del CFF: ese precepto solo prevé presentación física y genera un vicio de fundamentación material.

Para autoridades fiscales

Citar conjuntamente los artículos 41, 81 y 82 del CFF sin una norma legal que expresamente imponga la obligación electrónica genera una contradicción interna que invalida la multa.

Ficha técnica del caso

| Expediente | 2149_25-25-01-5 |

|---|---|

| Órgano resolutor | Sala Regional en San Luis Potosí del Tribunal Federal de Justicia Administrativa, Segunda Ponencia |

| Tipo de asunto | Juicio sumario de nulidad (expediente 2149/25-25-01-5) |

| Acto reclamado | Resolución sancionatoria con número de control 100508250939217C06138, crédito fiscal 199364, de 6 de agosto de 2025 |

| Tema jurídico | Tipicidad en infracciones fiscales; fundamentación y motivación de multas por omisión de declaraciones electrónicas |

| Normas relevantes | Artículos 5, 31, 41 primer párrafo fracción I, 81 fracción I y 82 fracción I inciso d) del CFF; artículo 5-D de la Ley del IVA; artículos 16 y 73 fracciones VII y XXXI de la CPEUM |

| Sentido de la decisión | Nulidad lisa y llana de la multa impugnada |

| Concepto clave | Principio de tipicidad en materia de infracciones fiscales y reserva de ley |

Frases destacadas de la sentencia

- “El artículo 41 del CFF no contempla que las declaraciones deban presentarse a través de medios electrónicos, sino física o personalmente.”

- “Las disposiciones fiscales que fijan infracciones y sanciones son de aplicación estricta: no hay tipicidad sin ley que establezca la obligación específica.”

- “La Resolución Miscelánea Fiscal no puede establecer obligaciones a los contribuyentes; eso solo puede hacerlo el Congreso de la Unión.”

- “Los artículos 81 y 82 del CFF tipifican la infracción y la sanción, pero no la obligación sustantiva de declarar electrónicamente.”

- “Si la política fiscal exige declaraciones electrónicas, la ley formal debe decirlo con claridad.”

Conclusión: en una frase

Sin ley formal que establezca la obligación de declarar electrónicamente, la multa por no hacerlo carece de tipicidad y debe anularse.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿La sentencia significa que no era necesario presentar la declaración de IVA?

No. El tribunal reconoce que la persona sí tenía la obligación de declarar el IVA; lo que anuló fue la multa por no haberlo hecho por medios electrónicos, porque ninguna ley —solo la Resolución Miscelánea Fiscal— establece esa forma de presentación, así que sancionar precisamente por ese medio no tenía sustento legal.

¿Qué quiere decir que la multa "carecía de tipicidad"?

Tipicidad significa que, para poder sancionar a alguien, la conducta exacta debe estar descrita en una ley. El Código Fiscal habla de presentar la declaración "ante oficinas correspondientes", pero no menciona la vía electrónica; por eso no presentarla por internet no encajaba exactamente en lo que la ley castiga.

¿Puede una autoridad fiscal exigir declaraciones por internet aunque ninguna ley lo diga expresamente?

Según la sentencia, no puede sancionar por ese medio si solo se apoya en la Resolución Miscelánea Fiscal, porque la facultad de crear obligaciones tributarias corresponde exclusivamente al Congreso de la Unión mediante una ley formal, y no a un acuerdo administrativo emitido por el propio SAT.

¿Qué es la "nulidad lisa y llana" que dictó el tribunal?

Es la forma más completa en que un tribunal puede anular un acto de autoridad: significa que la multa queda sin efecto de manera definitiva y total, sin que la autoridad pueda corregir el defecto detectado y volver a emitir la misma sanción por los mismos hechos.

¿Este caso significa que ya no hay que declarar el IVA por medios electrónicos?

No. La sentencia no elimina esa práctica administrativa; solo determina que, mientras no exista una ley formal que imponga la declaración electrónica como obligación, no se puede castigar su incumplimiento con una multa basada en los artículos que tipifican la infracción.