Fiscal · TFJA · · actualizado el 27 de julio de 2026

SAT no puede exigir CFDI a proveedores extranjeros: TFJA

La devolución de IVA por operaciones con proveedores extranjeros no puede condicionarse a la presentación de un CFDI que dichos proveedores no están obligados a emitir. Así lo resolvió la Primera Sala Regional en el Estado de México I del TFJA al declarar la nulidad de una resolución del SAT que negó más de 73 mil pesos a una empresa mexicana. El tribunal determinó que el invoice internacional que cumple con la Regla 2.7.1.14 de la Resolución Miscelánea Fiscal 2024 es documento suficiente para soportar el acreditamiento.

Un tribunal federal declara ilegal negar la devolución de IVA por la falta de folio fiscal cuando el proveedor es una empresa residente en el extranjero que emite invoice conforme a la Resolución Miscelánea Fiscal.

La clave del caso: Un proveedor extranjero no emite CFDI; el invoice que cumpla la Regla 2.7.1.14 de la RMF es documento válido para acreditar IVA y obtener su devolución.

La historia detrás del caso

Una persona moral mexicana dedicada a operaciones industriales presentó ante el Servicio de Administración Tributaria su solicitud de devolución de saldo a favor por concepto de impuesto al valor agregado correspondiente al mes de marzo de 2024, por un monto total de $1,211,390.00.

Durante el trámite, la autoridad fiscal revisó la documentación soporte y detectó que la contribuyente había relacionado operaciones con diversos proveedores, entre ellos una empresa holandesa —Flextronics International Europe BV—, por la adquisición de desperdicio base estaño. La operación ascendió a $455,709.79 con un IVA acreditable de $72,913.57. Sin embargo, la autoridad señaló que la empresa omitió integrar los folios fiscales y aportar los comprobantes fiscales digitales por internet (CFDI) que ampararan esa transacción.

Con base en esa observación, el Subadministrador Desconcentrado de Auditoría Fiscal de México "1" emitió resolución el 15 de octubre de 2024, autorizando parcialmente la devolución por $1,154,918.00 y negando la diferencia de $73,539.76, correspondiente al IVA de la operación con el proveedor extranjero.

Inconforme, la empresa promovió juicio contencioso administrativo ante la Primera Sala Regional en el Estado de México I del Tribunal Federal de Justicia Administrativa, argumentando que la exigencia de un CFDI y su folio fiscal resultaba inaplicable tratándose de un proveedor residente en el extranjero, pues este tipo de empresas emiten un documento denominado invoice que cumple una función equivalente a la factura mexicana.

El problema jurídico

El núcleo de la controversia radicaba en determinar qué documentación resulta exigible para soportar el acreditamiento del IVA cuando la operación se celebra con un proveedor residente en el extranjero que, por su naturaleza, no está obligado a emitir comprobantes fiscales digitales por internet conforme a la legislación mexicana.

La autoridad fiscal sustentó su negativa en los artículos 28, fracciones I y III del Código Fiscal de la Federación y 33, apartado B, fracción III de su Reglamento, que exigen que los registros contables se relacionen con los folios asignados a los comprobantes fiscales. Bajo esa lógica, al no existir CFDI ni folio fiscal, la operación carecía de soporte documental válido para el acreditamiento.

Por su parte, la contribuyente sostuvo que la Regla 2.7.1.14 de la Resolución Miscelánea Fiscal de 2024 establece requisitos específicos para los comprobantes emitidos por residentes en el extranjero, distintos al CFDI, y que el invoice presentado cumplía cabalmente con todos ellos.

¿Puede la autoridad fiscal negar la devolución de IVA acreditable por la falta de un CFDI y su folio fiscal, cuando la operación fue celebrada con un proveedor extranjero que emitió un invoice que cumple los requisitos de la Regla 2.7.1.14 de la Resolución Miscelánea Fiscal?

La razón de la decisión

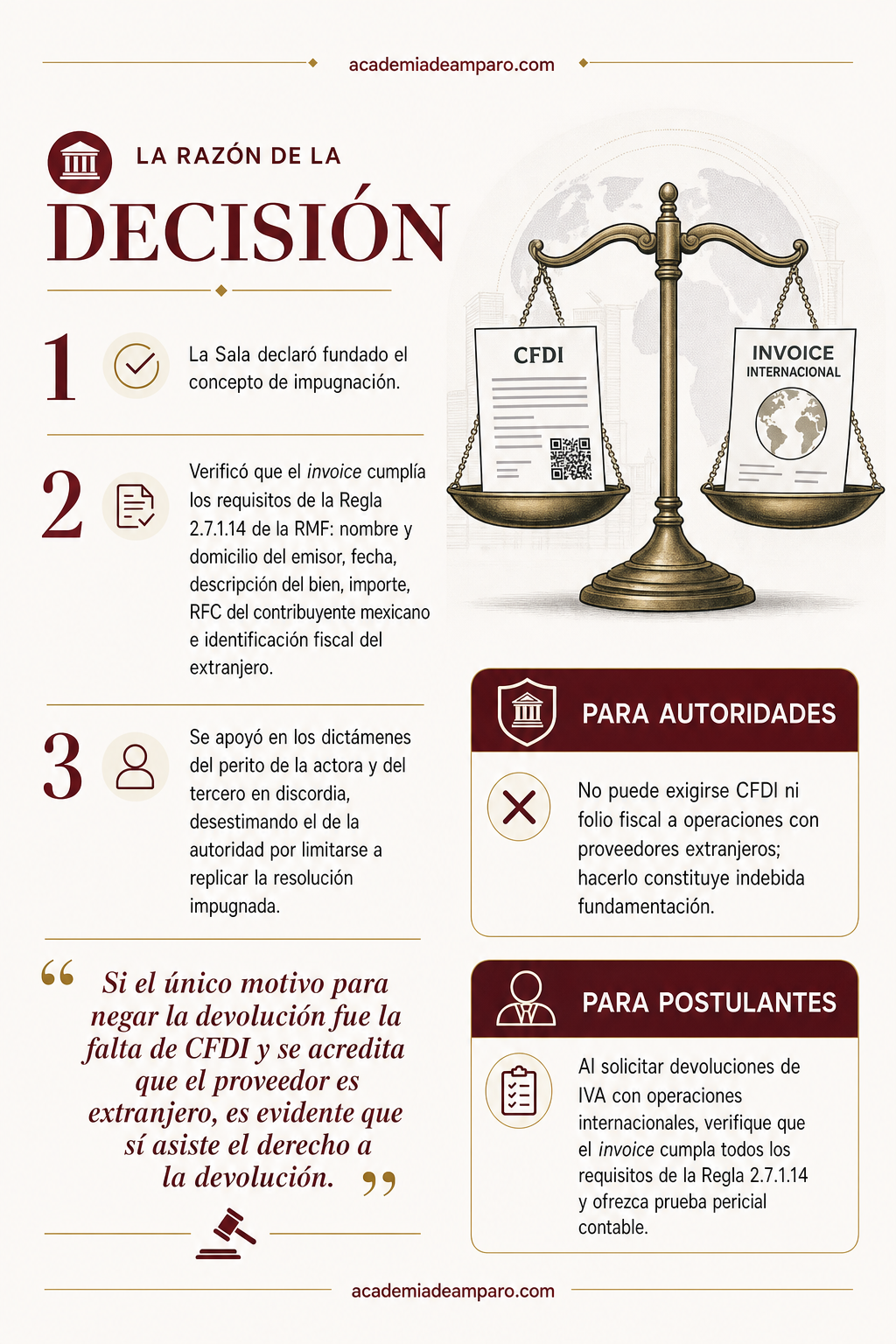

La Sala declaró fundado el concepto de impugnación de la actora tras un análisis que combinó la interpretación normativa con la valoración de tres dictámenes periciales en materia contable.

En primer término, el tribunal identificó que la litis se centraba en si era legal rechazar parte de la devolución porque la contribuyente no aportó un CFDI con folio fiscal respecto de una operación con un proveedor extranjero. La Sala reconoció que los artículos invocados por la autoridad —relativos a la integración de la contabilidad y la vinculación de registros con folios fiscales— están diseñados para operaciones nacionales en las que existe obligación de emitir CFDI.

Sin embargo, tratándose de proveedores residentes en el extranjero, la normatividad aplicable es distinta. La Regla 2.7.1.14 de la Resolución Miscelánea Fiscal de 2024 permite utilizar comprobantes expedidos por residentes en el extranjero para deducir o acreditar impuestos, siempre que contengan: nombre y domicilio de quien lo expide, lugar y fecha de expedición, descripción del bien o servicio, valor unitario e importe total, nombre y RFC del contribuyente mexicano, y número de identificación fiscal del emisor extranjero.

La Sala verificó que el invoice denominado "SIF60000600" cumplía con todos estos requisitos. Para sustentar esta conclusión, se apoyó en los dictámenes del perito de la actora y del perito tercero en discordia, desestimando el del perito de la autoridad por considerar que simplemente replicó la posición de la resolución impugnada sin abordar la cuestión técnica central: la naturaleza del proveedor extranjero y la normatividad específica aplicable.

En ejercicio de su prudente arbitrio conforme al artículo 46, fracción III de la Ley Federal de Procedimiento Contencioso Administrativo, el tribunal concluyó que la contribuyente sí tenía derecho a la devolución del remanente de $73,539.76.

Por qué importa

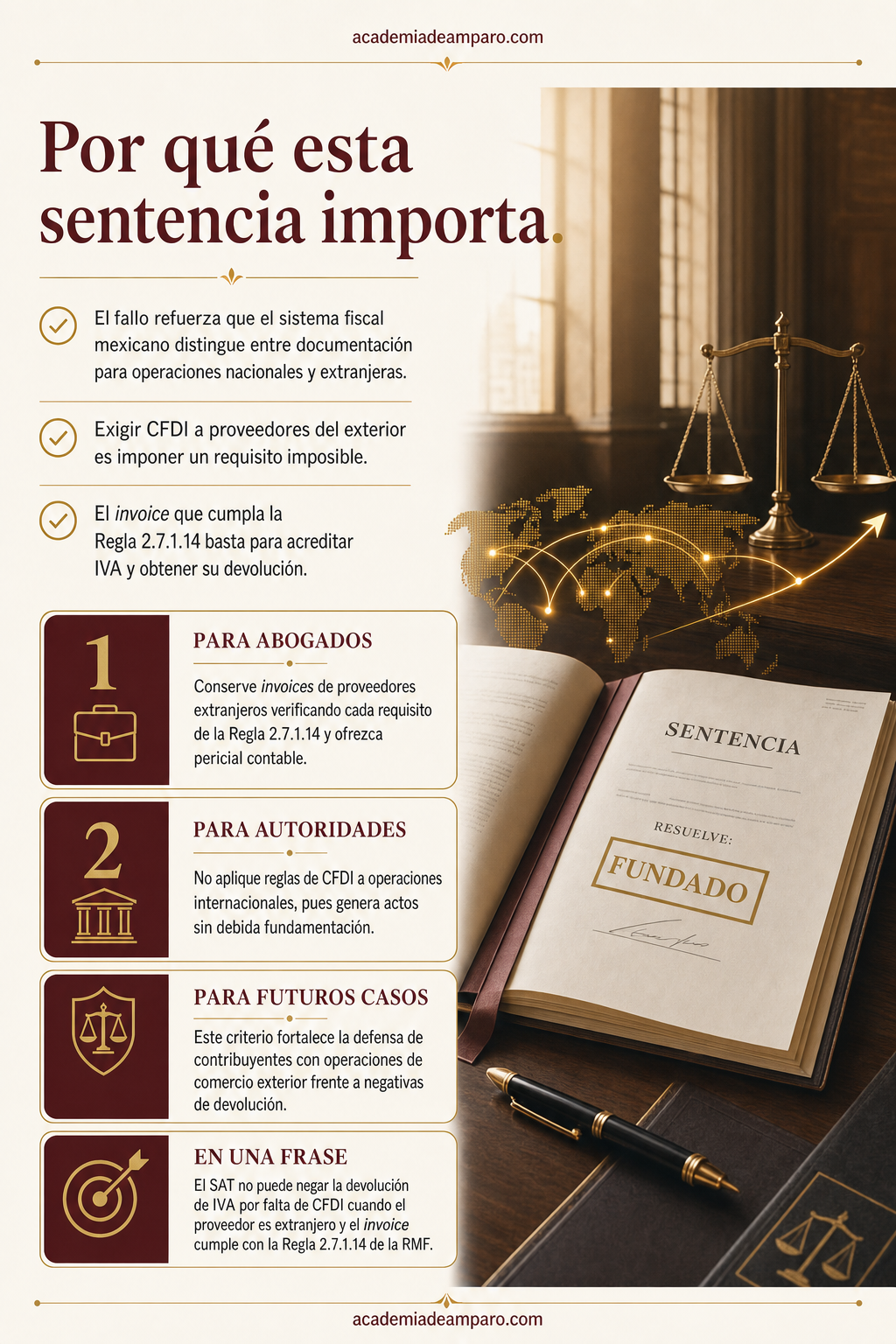

Esta sentencia constituye un recordatorio práctico de que el sistema fiscal mexicano contempla reglas diferenciadas para documentar operaciones con proveedores nacionales y extranjeros. Exigir un CFDI a quien no está obligado a emitirlo —por ser residente en el extranjero— equivale a imponer un requisito de imposible cumplimiento.

Para las empresas que realizan operaciones de comercio internacional, el fallo refuerza la importancia de conservar los invoices de sus proveedores extranjeros verificando que cumplan puntualmente con cada uno de los requisitos de la Regla 2.7.1.14 de la Resolución Miscelánea Fiscal vigente. La omisión de cualquiera de esos elementos podría dar pie a un rechazo legítimo.

Para la autoridad fiscal, la resolución evidencia que aplicar de manera indiscriminada las reglas de comprobación fiscal diseñadas para operaciones domésticas a transacciones internacionales genera actos carentes de debida fundamentación y motivación. La distinción normativa existe y debe respetarse.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

Finalmente, el caso ilustra el valor probatorio de la prueba pericial contable en juicios de devolución de IVA. La Sala ejerció su facultad de prudente arbitrio para privilegiar los dictámenes que efectivamente abordaron la cuestión técnica relevante, por encima de aquel que se limitó a reproducir la postura de la autoridad.

Para postulantes

Al solicitar devoluciones de IVA con operaciones internacionales, verifique que el invoice cumpla todos los requisitos de la Regla 2.7.1.14 y ofrezca prueba pericial contable para demostrar su suficiencia.

Para autoridades fiscales

No puede exigirse CFDI ni folio fiscal a operaciones con proveedores extranjeros; hacerlo constituye una indebida fundamentación que será declarada ilegal.

Ficha técnica del caso

| Expediente | 2579_24-11-01-4 |

|---|---|

| Órgano resolutor | Primera Sala Regional en el Estado de México I, Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo en la vía ordinaria (Expediente 2579/24-11-01-4) |

| Acto reclamado | Resolución que autorizó parcialmente la devolución de saldo a favor de IVA de marzo de 2024, negando $73,539.76 por supuesta falta de comprobante fiscal y folio fiscal |

| Tema jurídico | Acreditamiento de IVA en operaciones con proveedores extranjeros y requisitos documentales aplicables |

| Normas relevantes | Artículo 5, fracción III de la Ley del IVA; artículos 22 y 28, fracciones I y III del CFF; artículo 33, apartado B, fracción III del Reglamento del CFF; Regla 2.7.1.14 de la Resolución Miscelánea Fiscal 2024 |

| Sentido de la decisión | Nulidad de la resolución impugnada. Se declara fundado el concepto de impugnación de la actora |

| Concepto clave | Los proveedores extranjeros no emiten CFDI; el invoice que cumpla los requisitos de la Regla 2.7.1.14 de la RMF es documento suficiente para soportar el acreditamiento de IVA |

Frases destacadas de la sentencia

- “Si el único motivo para negar la devolución fue la falta de CFDI y folio fiscal, y se acredita que el proveedor es extranjero, es evidente que sí asiste el derecho a la devolución.”

- “Exigir un comprobante fiscal digital a quien no está obligado a emitirlo equivale a imponer un requisito de imposible cumplimiento.”

- “La coincidencia de dos opiniones periciales frente a una tercera no demuestra necesariamente que las primeras sean acertadas; la razón no es de índole cuantitativa.”

- “La Regla 2.7.1.14 de la RMF establece requisitos específicos para comprobantes de proveedores extranjeros, distintos al CFDI.”

- “El dictamen del perito de la autoridad llegó a la misma determinación que la resolución impugnada, sin abordar la cuestión técnica central.”

Conclusión: en una frase

El SAT no puede negar la devolución de IVA por falta de CFDI cuando el proveedor es extranjero y el invoice cumple con la Regla 2.7.1.14 de la Resolución Miscelánea Fiscal.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Qué es un CFDI y por qué el SAT normalmente lo exige a las empresas?

El CFDI es el comprobante fiscal digital que usan las empresas mexicanas para acreditar sus gastos ante el SAT y así poder deducir impuestos o recuperar el IVA que pagaron. El SAT lo pide porque es el comprobante estándar entre contribuyentes registrados en México, país que controla su emisión y validación.

¿Por qué el proveedor extranjero de este caso no podía emitir un CFDI?

El CFDI es un esquema exclusivamente mexicano que solo pueden emitir contribuyentes inscritos ante el SAT. El proveedor del caso era una empresa holandesa, sin registro en México, por lo que no tenía obligación ni forma de generar ese comprobante. En su lugar, expidió un invoice conforme a sus propias reglas.

Entonces, ¿cómo comprueba una empresa una compra hecha a un proveedor extranjero?

La Resolución Miscelánea Fiscal contempla una regla especial para estas operaciones, que permite usar el invoice del proveedor extranjero en lugar del CFDI, siempre que ese documento incluya datos como el nombre y domicilio de quien lo expide, la fecha, la descripción del bien o servicio y el importe total.

¿Qué decidió el tribunal en este caso concreto?

El tribunal resolvió que el SAT actuó indebidamente al negar la devolución de IVA únicamente por falta de CFDI y folio fiscal, ya que el proveedor era extranjero y su invoice sí cumplía con los requisitos de la regla especial aplicable. Por ello anuló esa parte de la resolución y reconoció el derecho de la empresa a la devolución.

¿Qué deben cuidar las empresas que compran a proveedores extranjeros para evitar este mismo problema?

Conforme a lo que señala la sentencia, conviene conservar el invoice del proveedor extranjero y revisar que contenga todos los datos que exige la regla especial de la Resolución Miscelánea Fiscal, en lugar de esperar un CFDI que ese proveedor, por no estar registrado en México, no puede emitir.