Fiscal · TFJA · · actualizado el 27 de julio de 2026

Nulidad por falta de exhaustividad en recurso de revocación

La exhaustividad en el recurso de revocación obliga a la autoridad fiscal a valorar todas las pruebas y analizar cada agravio planteado por el contribuyente. La Sala Regional en Yucatán del TFJA declaró la nulidad de una resolución del SAT que confirmó un crédito fiscal superior a 452 mil pesos sin examinar el pedimento de retorno ni el comprobante de pago de multas exhibidos por una empresa importadora. El criterio refuerza que omitir el análisis de pruebas relevantes transgrede los artículos 132 del CFF y 16 constitucional.

La Sala Regional en Yucatán anuló la resolución de un recurso de revocación porque la autoridad fiscal omitió valorar las pruebas del retorno de mercancía importada temporalmente, violando el principio de exhaustividad.

La clave del caso: La resolución de un recurso de revocación que omite valorar pruebas y analizar agravios viola el principio de exhaustividad del artículo 132 del CFF y debe anularse.

La historia detrás del caso

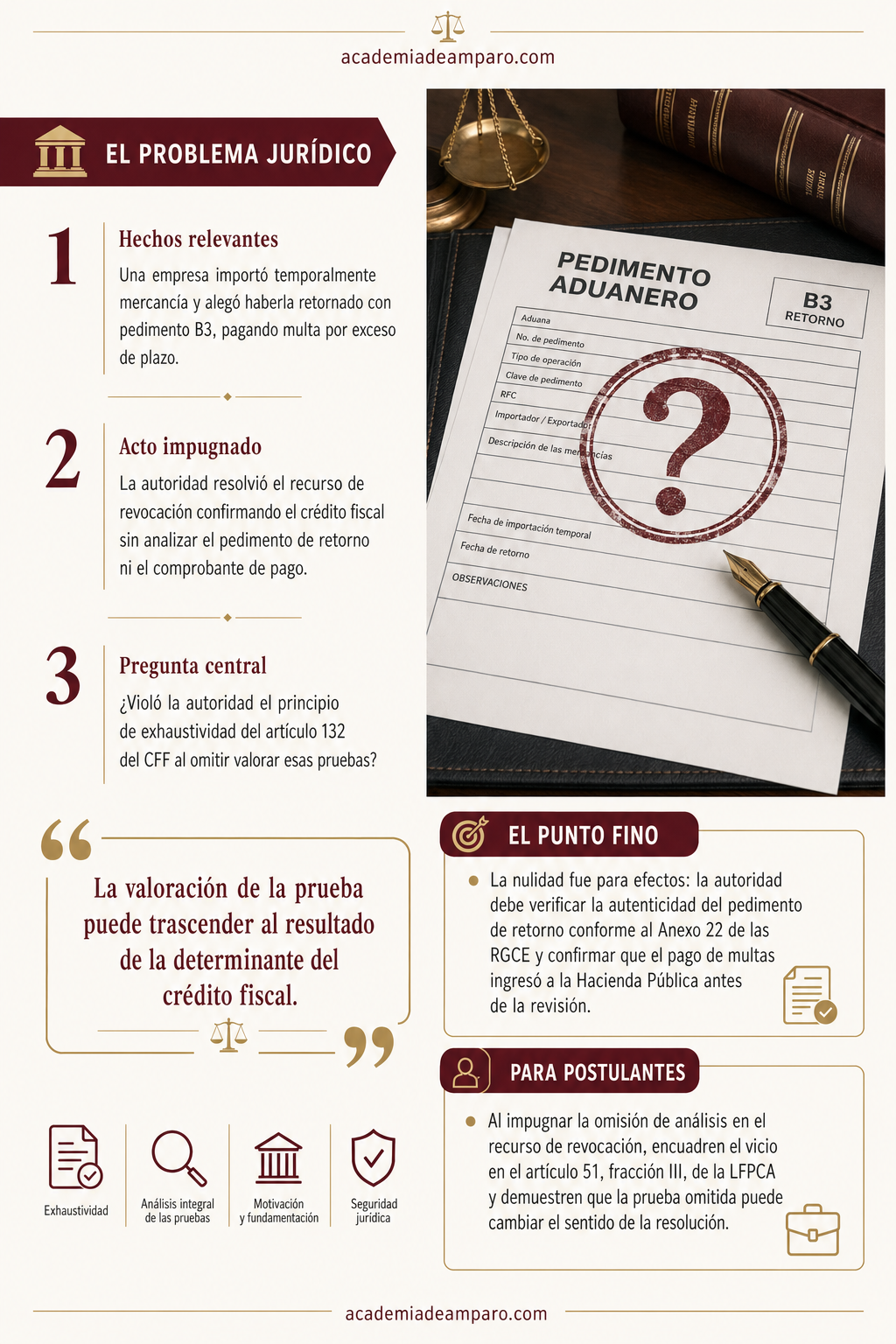

Una persona moral realizó la importación temporal de mercancía al territorio nacional al amparo de un pedimento con clave BA, bajo el régimen previsto para bienes que deben retornarse en el mismo estado. El plazo máximo para efectuar el retorno era de seis meses, conforme al artículo 106, fracción II, inciso a), de la Ley Aduanera vigente en 2021, con vencimiento el 7 de diciembre de 2021.

Según la empresa, el retorno se realizó el 28 de enero de 2022, mediante un pedimento con clave B3, y se pagó una multa de $9,240.00 por los días que excedieron el plazo de seis meses, en términos del artículo 183, fracción II, de la Ley Aduanera. Es decir, la mercancía habría salido del país antes de que la autoridad iniciara cualquier procedimiento de fiscalización.

No obstante, la Administración de Auditoría de Comercio Exterior "2" determinó un crédito fiscal por $452,858.64, al considerar que la empresa no demostró el retorno de la mercancía. La contribuyente interpuso recurso de revocación ante la Administración Desconcentrada Jurídica de Yucatán "1", aportando como prueba el pedimento de retorno y el comprobante de pago de la multa.

El 17 de diciembre de 2024, la autoridad resolvió el recurso confirmando íntegramente el crédito fiscal, sin pronunciarse sobre las pruebas exhibidas ni sobre el argumento central de la recurrente. Ante esta situación, la empresa acudió al Tribunal Federal de Justicia Administrativa promoviendo juicio contencioso administrativo en la vía sumaria.

El problema jurídico

El caso planteó una cuestión procesal de primer orden: la obligación de la autoridad resolutora de un recurso de revocación de analizar exhaustivamente todos los agravios y valorar todas las pruebas aportadas por el recurrente, conforme al artículo 132 del Código Fiscal de la Federación.

La empresa alegó que la resolución del recurso transgredió los principios de congruencia externa y exhaustividad, pues la autoridad omitió examinar el pedimento de retorno con clave B3 y el comprobante de pago de multas, documentos que podrían demostrar que la mercancía fue efectivamente retornada al extranjero antes del inicio de la revisión de gabinete.

La autoridad demandada calificó de infundado este planteamiento y sostuvo la legalidad de su resolución, sin ofrecer argumentos específicos sobre por qué no valoró dichas pruebas.

¿Incurrió la autoridad resolutora del recurso de revocación en una violación al principio de exhaustividad al omitir el análisis del pedimento de retorno y del pago de multas exhibidos por la recurrente, transgrediendo con ello lo dispuesto por el artículo 132 del Código Fiscal de la Federación?

La razón de la decisión

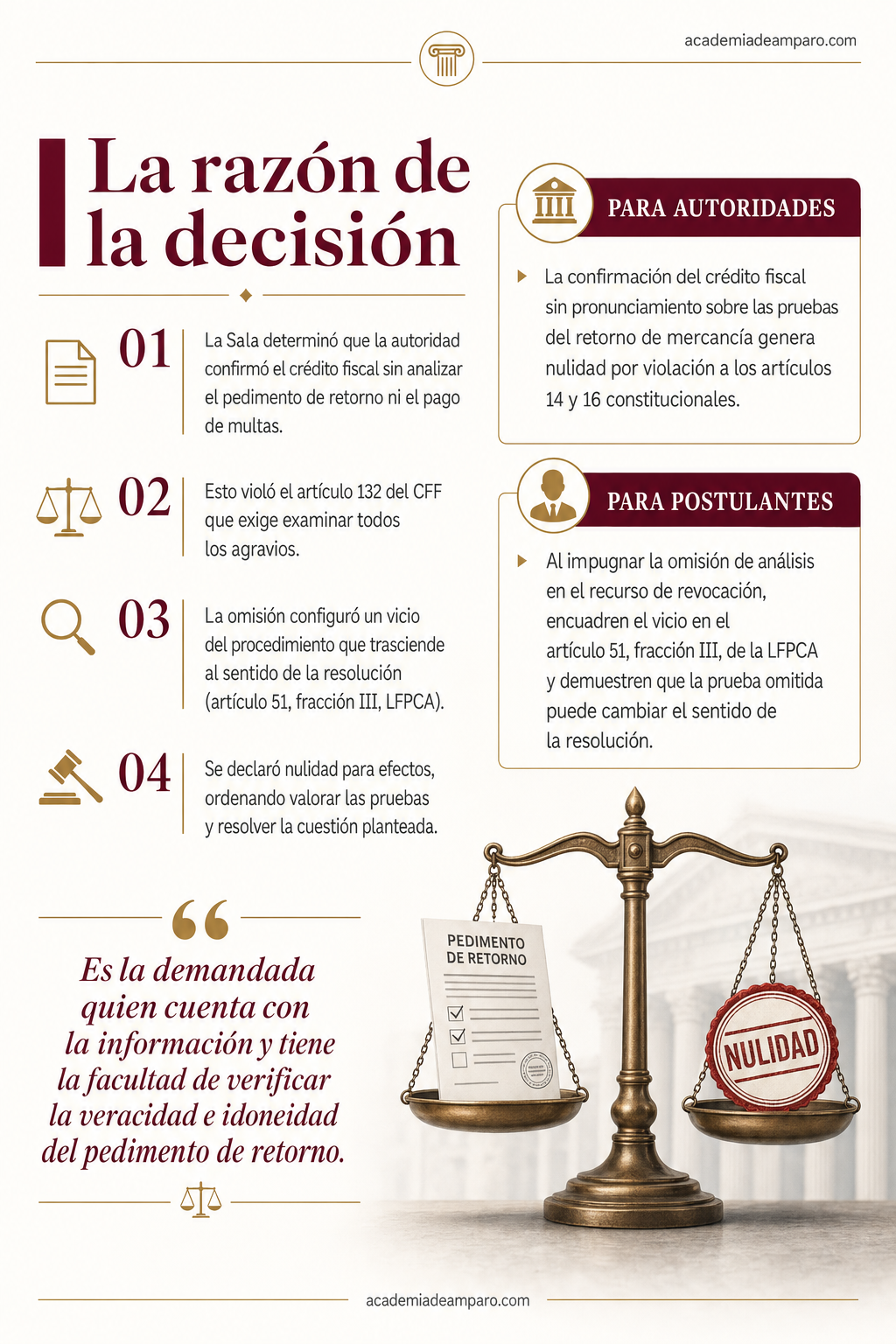

La Magistrada Instructora estimó fundado el concepto de impugnación de la actora. El razonamiento central partió del artículo 132 del Código Fiscal de la Federación, que ordena que la resolución del recurso se funde en derecho y examine todos y cada uno de los agravios hechos valer, pudiendo la autoridad corregir errores en la cita de preceptos y examinar en conjunto los argumentos del recurrente para resolver la cuestión efectivamente planteada.

La Sala determinó que la autoridad confirmó el crédito fiscal sin analizar que la recurrente pretendió acreditar el retorno mediante un pedimento con clave B3 de fecha 28 de enero de 2022, ni que manifestó haber pagado las multas por el periodo excedente previo al inicio de la revisión de gabinete. Esta omisión constituyó una transgresión al principio de congruencia externa y exhaustividad.

El tribunal señaló que la valoración de dicha prueba podía trascender al resultado de la determinación del crédito fiscal, lo que configuró la causal de ilegalidad prevista en el artículo 51, fracción III, de la Ley Federal de Procedimiento Contencioso Administrativo: vicios del procedimiento que afectan las defensas del particular y trascienden al sentido de la resolución.

Finalmente, la Sala precisó que es la autoridad quien tiene acceso a la información necesaria para verificar la autenticidad del pedimento de retorno, su cumplimiento con el Anexo 22 de las Reglas Generales de Comercio Exterior vigentes en 2021, y la corrección del cálculo y pago de las multas. Por ello, declaró la nulidad para efectos, ordenando a la demandada resolver la cuestión efectivamente planteada y valorar las pruebas exhibidas.

Por qué importa

Esta sentencia refuerza un principio fundamental del derecho administrativo mexicano: la autoridad que resuelve un recurso de revocación no puede limitarse a confirmar el acto impugnado sin pronunciarse sobre las pruebas y argumentos del recurrente. La exhaustividad no es una formalidad, sino una garantía de debido proceso.

Para los operadores de comercio exterior, el caso ilustra la importancia de documentar adecuadamente el retorno de mercancías importadas temporalmente y de conservar los comprobantes de pago de multas por exceso en el plazo. Estos documentos pueden ser la diferencia entre un crédito fiscal millonario y la liberación de la obligación.

Para las autoridades fiscales, la sentencia constituye un recordatorio de que la omisión de análisis en sede administrativa no solo genera nulidades, sino que retrasa la definición de la situación jurídica del contribuyente y genera costos procesales innecesarios.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

El precedente también resulta relevante para la práctica del litigio fiscal: cuando la autoridad resolutora del recurso omite valorar pruebas, el concepto de impugnación idóneo en sede contenciosa es la violación al artículo 132 del Código Fiscal de la Federación, encuadrada como vicio del procedimiento con trascendencia al sentido de la resolución.

Para postulantes

Al impugnar la omisión de análisis en el recurso de revocación, encuadren el vicio en el artículo 51, fracción III, de la LFPCA y demuestren que la prueba omitida puede cambiar el sentido de la resolución.

Para autoridades fiscales

La confirmación del crédito fiscal sin pronunciamiento sobre las pruebas del retorno de mercancía genera nulidad por violación a los artículos 14 y 16 constitucionales.

Ficha técnica del caso

| Expediente | 0028-2025-02-C-31-01-02-03-L |

|---|---|

| Órgano resolutor | Sala Regional en Yucatán del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo federal en vía sumaria |

| Acto reclamado | Resolución al recurso de revocación que confirmó un crédito fiscal por $452,858.64 por presunto incumplimiento de retorno de mercancía importada temporalmente |

| Tema jurídico | Exhaustividad y congruencia externa en la resolución de recursos de revocación en materia aduanera |

| Normas relevantes | Artículos 106, fracción II, inciso a), y 183, fracción II, de la Ley Aduanera; artículos 130 y 132 del Código Fiscal de la Federación; artículos 50, 51 fracción III, 52 fracción IV, 58-13 y 58-14 de la Ley Federal de Procedimiento Contencioso Administrativo; artículos 14 y 16 constitucionales |

| Sentido de la decisión | Nulidad de la resolución impugnada para el efecto de que la autoridad analice la cuestión efectivamente planteada y valore las pruebas exhibidas en el recurso de revocación |

| Concepto clave | Principio de exhaustividad en la resolución de recursos administrativos |

Frases destacadas de la sentencia

- “La autoridad transgredió el principio de congruencia externa y exhaustividad por omitir analizar lo planteado en el recurso de revocación.”

- “La valoración de la prueba puede trascender al resultado de la determinante del crédito fiscal.”

- “Es la demandada quien cuenta con la información y tiene la facultad de verificar la veracidad e idoneidad del pedimento de retorno.”

- “La resolución del recurso se fundará en derecho y examinará todos y cada uno de los agravios hechos valer por el recurrente.”

- “Se configuró la causal de ilegalidad por vicios del procedimiento que afectan las defensas del particular y trascienden al sentido de la resolución.”

Conclusión: en una frase

Confirmar un crédito fiscal sin analizar las pruebas del retorno de mercancía exhibidas en el recurso de revocación es ilegal por violar el principio de exhaustividad.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Qué significa que la autoridad "no fue exhaustiva" al resolver el recurso?

Significa que, al resolver el recurso de revocación, la autoridad confirmó el crédito fiscal sin analizar todas las pruebas ni los argumentos de la empresa. En este caso omitió pronunciarse sobre el pedimento de retorno y el comprobante de pago de la multa que la empresa había exhibido, lo cual contradice la obligación de examinar cada agravio planteado.

¿Qué pruebas presentó la empresa para defenderse y qué pasó con ellas?

La empresa exhibió el pedimento de retorno (clave B3) que acreditaba la salida de la mercancía del país, y el comprobante de haber pagado una multa de $9,240.00 por el retraso en el retorno. La autoridad confirmó el crédito fiscal de $452,858.64 sin analizar ninguno de estos documentos, lo que originó la nulidad de su resolución.

¿Qué quiere decir que la sentencia declaró la "nulidad para efectos"?

No significa que el contribuyente ganó de forma definitiva. La Sala Regional en Yucatán anuló la resolución del recurso de revocación para que la autoridad la analice de nuevo, esta vez valorando el pedimento de retorno y el pago de la multa que antes ignoró, y resuelva otra vez sobre el crédito fiscal.

¿Por qué es importante este caso para quienes hacen importaciones temporales?

El caso muestra que conservar y exhibir el pedimento de retorno y el comprobante de pago de multas por exceso de plazo puede ser decisivo: mientras la autoridad no valore esos documentos, no puede confirmar válidamente un crédito fiscal. La sentencia recuerda que omitir su análisis en el recurso de revocación genera nulidad.

¿Qué puede hacer un postulante cuando la autoridad ignora pruebas en un recurso de revocación?

Según el caso, el camino es impugnar esa omisión ante el Tribunal Federal de Justicia Administrativa como un vicio del procedimiento que afecta las defensas del particular y puede cambiar el sentido de la resolución, señalando que la autoridad no examinó todos los agravios como lo exige la ley.