Amparo · TFJA · · actualizado el 27 de julio de 2026

Nulidad por cumplir sentencia sub júdice | TFJA 2025

La nulidad por cumplir una sentencia sub júdice quedó confirmada por el TFJA al anular una multa de $22,400.00 que el SAT impuso en pretendido cumplimiento de un fallo aún impugnado mediante amparo directo. La Primera Sala Regional en el Estado de México I determinó que la autoridad fiscal no podía emitir válidamente un nuevo acto administrativo cuando la resolución que le servía de sustento no había adquirido firmeza, configurándose así una indebida motivación que vició de ilegalidad la multa impuesta.

El Tribunal Federal de Justicia Administrativa anuló una multa del SAT emitida en cumplimiento de un fallo que aún estaba impugnado mediante amparo directo

La clave del caso: Una resolución emitida en cumplimiento de una sentencia que está sub júdice es ilegal por indebida motivación y debe anularse.

La historia detrás del caso

Todo comenzó con una visita domiciliaria del SAT. La autoridad fiscal consideró que el contribuyente impidió el ejercicio de sus facultades de comprobación y, con fundamento en el artículo 40, fracción II del Código Fiscal de la Federación, le impuso una multa de $22,400.00 como medida de apremio.

Inconforme, el contribuyente impugnó esa multa. Primero interpuso recurso de revocación, que fue resuelto en su contra. Después acudió al Tribunal Federal de Justicia Administrativa, donde promovió el juicio 502/25-11-01-3.

En sentencia del 28 de abril de 2025, la Tercera Ponencia de la Primera Sala Regional en el Estado de México I declaró la nulidad de la resolución del recurso, ordenando a la autoridad —si lo estimaba conveniente— emitir una nueva resolución que subsanara el vicio de motivación detectado: no había explicado por qué eligió la medida de apremio de la fracción II y no la de la fracción I del artículo 40 del CFF.

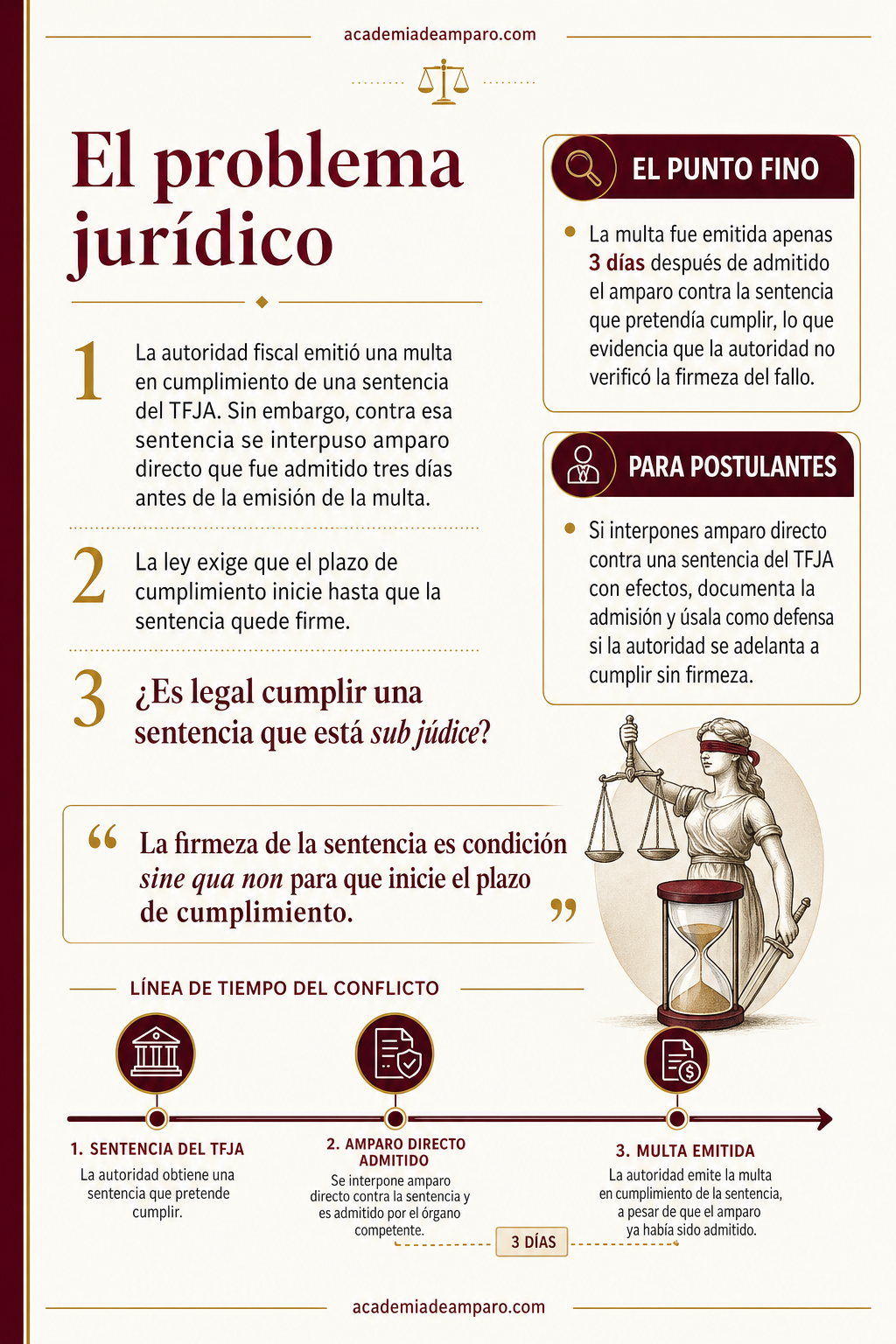

Pero el contribuyente no se conformó con ese resultado. Promovió amparo directo contra la sentencia del tribunal administrativo, radicado con el número 374/2025 ante el Segundo Tribunal Colegiado en Materia Administrativa del Segundo Circuito. La demanda fue admitida el 17 de junio de 2025.

Sin embargo, apenas tres días después —el 20 de junio de 2025—, la Subadministradora Desconcentrada de Auditoría Fiscal "7" emitió una nueva resolución imponiendo nuevamente la multa de $22,400.00, señalando que lo hacía en cumplimiento de la sentencia del juicio 502/25-11-01-3. El contribuyente demandó la nulidad de esta nueva resolución, dando origen al expediente 1957/25-11-01-7 que aquí se analiza.

El problema jurídico

El nudo del conflicto era claro pero fundamental. Los artículos 52, segundo párrafo, y 53, fracción II de la Ley Federal de Procedimiento Contencioso Administrativo establecen que las autoridades tienen un mes para cumplir una sentencia, pero ese plazo comienza a correr a partir de que el fallo quede firme. Y una sentencia queda firme —según el propio artículo 53— cuando el medio de defensa interpuesto en su contra ha sido desechado, sobreseído o declarado infundado.

La autoridad fiscal emitió la nueva multa el 20 de junio de 2025, apenas tres días después de que se admitió la demanda de amparo contra la sentencia que pretendía cumplir. Es decir, actuó cuando el fallo estaba siendo combatido y su legalidad aún no había sido confirmada por el tribunal constitucional.

La pregunta central que debía resolver el Magistrado Instructor era la siguiente: ¿resulta legal una resolución administrativa emitida en pretendido cumplimiento de una sentencia que se encuentra sub júdice por haberse interpuesto amparo directo en su contra, sin que éste haya sido resuelto?

La razón de la decisión

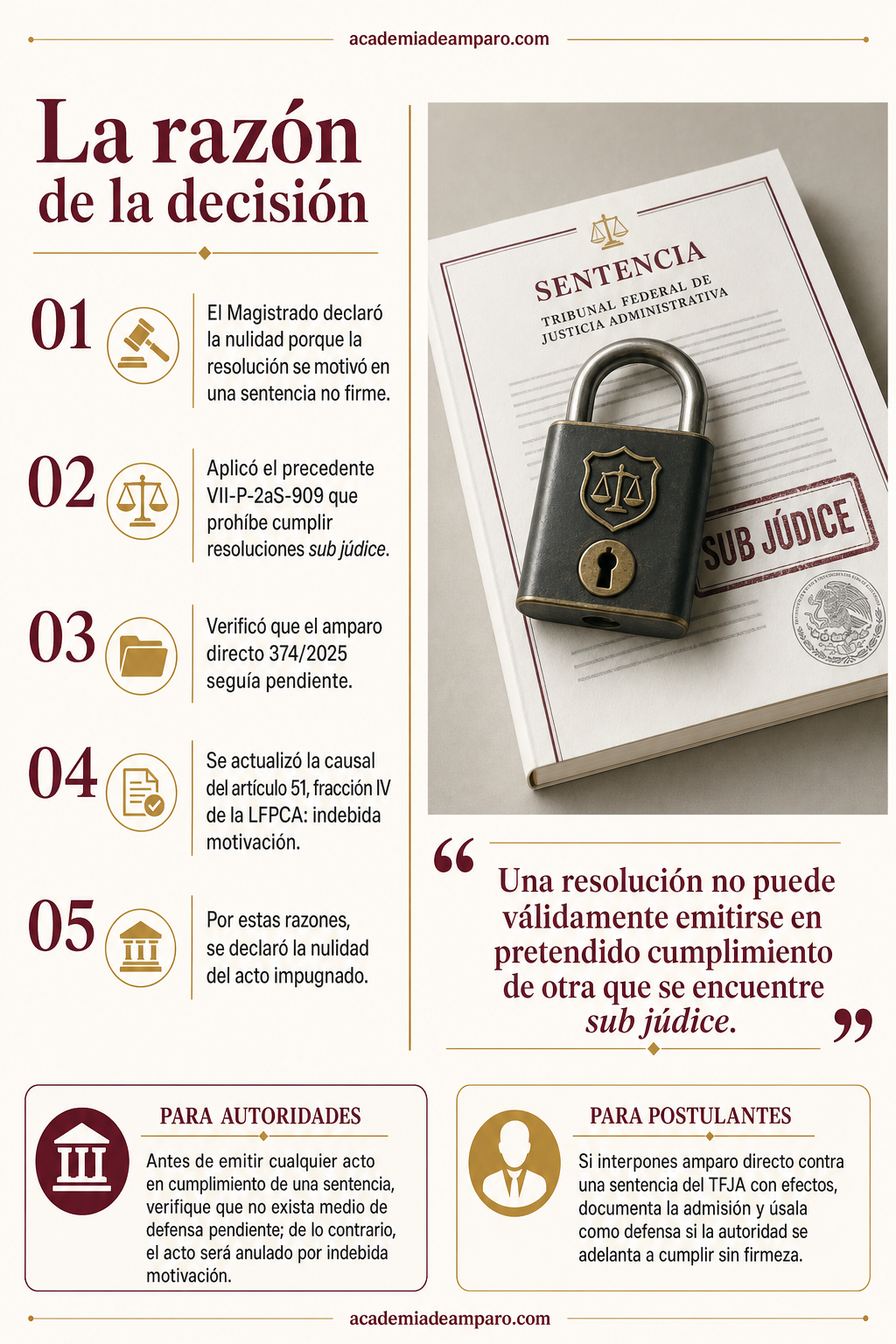

El Magistrado Instructor declaró fundado el argumento del contribuyente y anuló la resolución impugnada. El razonamiento se construyó sobre tres pilares.

Primero, recordó que todo acto administrativo debe estar fundado y motivado conforme al artículo 16 constitucional y al artículo 3, fracción V de la Ley Federal de Procedimiento Administrativo. Motivar implica expresar las razones particulares, circunstancias especiales o causas inmediatas que justifican la emisión del acto.

Segundo, constató que la resolución impugnada se sustentaba exclusivamente en la sentencia del juicio 502/25-11-01-3. Pero esa sentencia no estaba firme: el amparo directo 374/2025 había sido admitido el 17 de junio de 2025 y permanecía sin resolverse. La Secretaria de Acuerdos verificó esta circunstancia tanto en la página del Consejo de la Judicatura Federal como mediante oficio del propio Tribunal Colegiado.

Tercero, aplicó el precedente VII-P-2aS-909 de la Segunda Sección de la Sala Superior del TFJA, que establece con claridad que una resolución no puede válidamente emitirse en pretendido cumplimiento de otra que se encuentre sub júdice, pues primero debe quedar dilucidada de manera definitiva su legalidad. De lo contrario, la resolución emitida en cumplimiento está indebidamente motivada.

Con estos elementos, el juzgador determinó que se actualizaba la causal de nulidad prevista en el artículo 51, fracción IV de la LFPCA y declaró la nulidad lisa y llana de la multa, sin necesidad de analizar los demás conceptos de impugnación, pues ninguno habría aportado mayor beneficio al actor.

Por qué importa

Esta sentencia refuerza una regla de seguridad jurídica elemental: las autoridades no pueden anticiparse al resultado de un medio de defensa pendiente. Cumplir una sentencia que aún está siendo impugnada equivale a actuar sin certeza sobre la obligación que se pretende ejecutar.

Para los contribuyentes, el caso confirma que la interposición de amparo directo contra una sentencia del TFJA impide que la autoridad fiscal emita válidamente actos en cumplimiento del fallo impugnado. Este es un escudo procesal relevante cuando la sentencia contiene efectos que podrían perjudicar al gobernado.

Para las autoridades fiscales, la lección es directa: antes de emitir cualquier acto en cumplimiento de una sentencia, deben verificar que el fallo haya adquirido firmeza. De lo contrario, se exponen a que su nueva resolución sea declarada nula por indebida motivación.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

El precedente también subraya la importancia de la coordinación interinstitucional: el Magistrado Instructor solicitó en múltiples ocasiones información al Tribunal Colegiado sobre el estado del amparo, evidenciando que la verificación de firmeza es una diligencia indispensable en la resolución de estos asuntos.

Para postulantes

Si interpones amparo directo contra una sentencia del TFJA con efectos, documenta la admisión y úsala como defensa si la autoridad se adelanta a cumplir sin firmeza.

Para autoridades fiscales

Antes de emitir cualquier acto en cumplimiento de una sentencia, verifique que no exista medio de defensa pendiente; de lo contrario, el acto será anulado por indebida motivación.

Ficha técnica del caso

| Expediente | 1957_25-11-01-7 |

|---|---|

| Órgano resolutor | Primera Sala Regional en el Estado de México I, Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio Contencioso Administrativo en vía sumaria |

| Acto reclamado | Multa de $22,400.00 por impedir el ejercicio de facultades de comprobación (oficio 500-36-07-03-02-2025-7426) |

| Tema jurídico | Indebida motivación de acto administrativo emitido en cumplimiento de sentencia no firme (sub júdice) |

| Normas relevantes | Artículos 16 Constitucional; 38 fracción IV y 40 fracción II del CFF; 50, 51 fracción IV, 52 fracciones II y segundo párrafo, 53, 58-1, 58-13 y 58-14 de la LFPCA; 3 fracción V de la LFPA |

| Sentido de la decisión | Nulidad lisa y llana de la resolución impugnada |

| Concepto clave | Una resolución emitida en cumplimiento de una sentencia que se encuentra sub júdice adolece de indebida motivación y resulta ilegal |

Frases destacadas de la sentencia

- “Una resolución no puede válidamente emitirse en pretendido cumplimiento de otra que se encuentre sub júdice.”

- “Mientras una sentencia esté impugnada, la autoridad no está en posibilidad de emitir un nuevo acto en cumplimiento.”

- “La multa fue emitida apenas tres días después de admitido el amparo: la autoridad no esperó la firmeza.”

- “Motivar un acto en una resolución que no ha quedado firme equivale a indebida motivación.”

- “La firmeza de la sentencia es condición sine qua non para que inicie el plazo de cumplimiento.”

Conclusión: en una frase

No se puede cumplir válidamente lo que aún no es definitivo.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Qué significa que una sentencia esté "sub júdice"?

Que la sentencia no es firme porque alguien la impugnó (en este caso el contribuyente, promoviendo un amparo directo) y ese medio de defensa aún no ha sido resuelto por el tribunal colegiado. Mientras eso ocurre, la sentencia no es la última palabra: puede confirmarse, modificarse o revocarse, así que la autoridad no puede tratarla como si ya fuera definitiva.

¿Por qué la autoridad no podía emitir la nueva multa "en cumplimiento" de esa sentencia?

Porque el post explica que solo se puede cumplir válidamente una sentencia firme. Si la autoridad actúa cuando la sentencia todavía está impugnada mediante amparo directo, no tiene certeza de cuál es realmente su obligación, pues el resultado del amparo podría cambiar lo que la sentencia ordenó. Por eso el tribunal consideró que el acto se emitió sin fundamento sólido.

¿Qué tiene que ver esto con la "motivación" del acto?

La motivación es la obligación de la autoridad de explicar las razones concretas que justifican su decisión. El post señala que, al no existir certeza sobre la obligación (porque la sentencia no era firme), la nueva multa careció de esa justificación real, lo que el tribunal calificó como indebida motivación y causa de nulidad.

¿Qué logró el contribuyente con esta resolución?

El tribunal declaró la nulidad lisa y llana de la nueva multa, sin necesidad de analizar los demás argumentos planteados en la demanda. Es decir, la multa quedó sin efectos por este solo motivo: haberse emitido antes de que la sentencia que supuestamente cumplía fuera firme.

¿Cómo se sabe que una sentencia del TFJA ya es firme?

Según el post, una sentencia queda firme hasta que el medio de impugnación presentado en su contra —como el amparo directo— es desechado, sobreseído o declarado infundado. Antes de eso, aunque haya pasado tiempo desde que se dictó, sigue siendo una sentencia sujeta a revisión y no puede ejecutarse como definitiva.