Fiscal · TFJA · · actualizado el 27 de julio de 2026

Notificación fiscal mal hecha tumba crédito del SAT tras 13 años

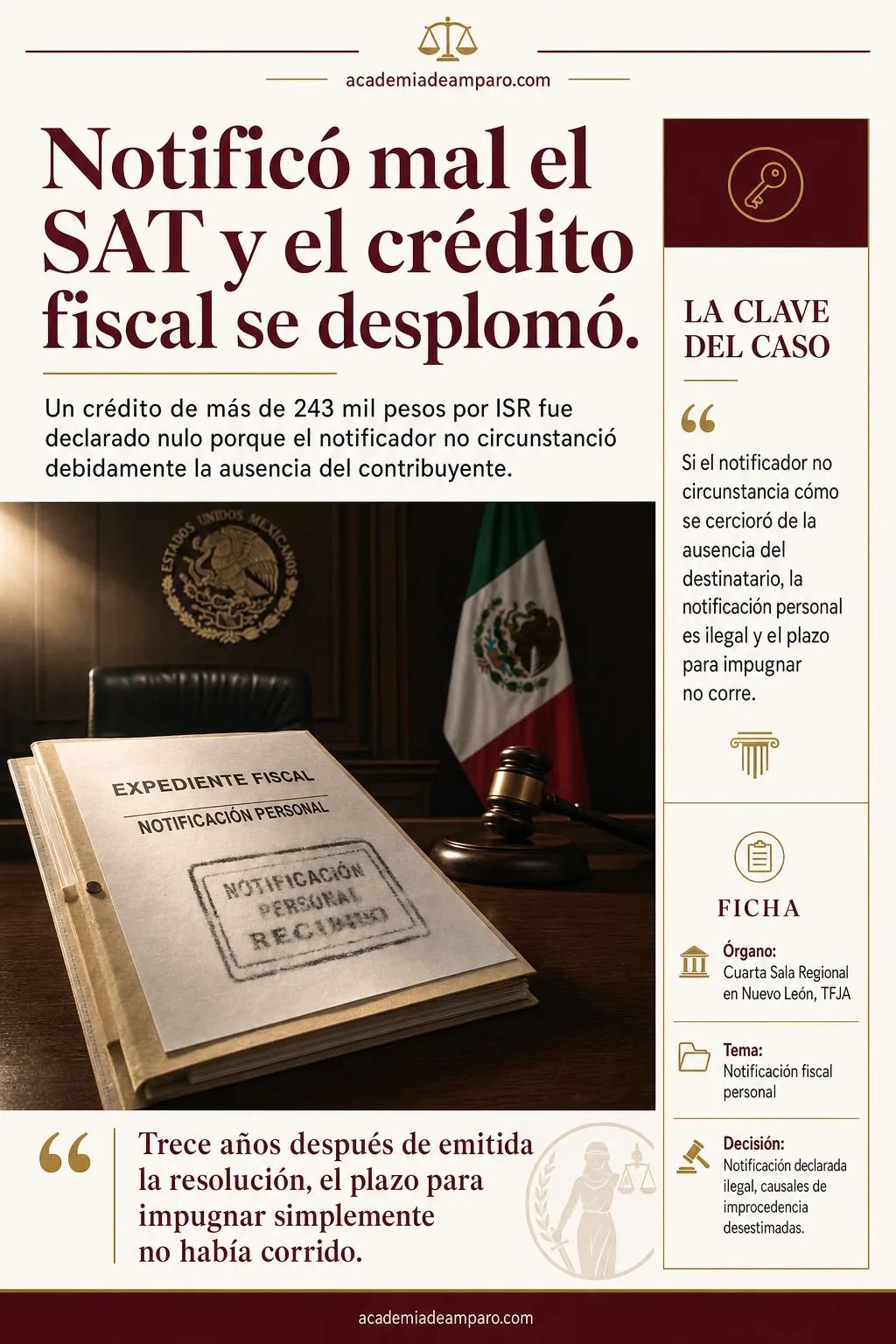

Una notificación fiscal mal circunstanciada bastó para derrumbar un crédito fiscal de más de 243 mil pesos determinado por el SAT en 2012. La Cuarta Sala Regional en Nuevo León del TFJA declaró ilegal la diligencia porque el notificador omitió asentar cómo se cercioró de la ausencia del contribuyente y del domicilio correcto, incumpliendo los requisitos del artículo 137 del Código Fiscal de la Federación. Al no surtir efectos la notificación, el plazo para impugnar nunca corrió, lo que permitió combatir el acto trece años después de su emisión.

Un crédito de más de 243 mil pesos por ISR fue declarado nulo porque el notificador no circunstanció debidamente la ausencia del contribuyente ni acreditó haberse cerciorado del domicilio correcto.

La clave del caso: Si el notificador no circunstancia cómo se cercioró de la ausencia del destinatario, la notificación personal es ilegal y el plazo para impugnar no corre.

La historia detrás del caso

En agosto de 2012, la entonces Administradora Local de Servicios al Contribuyente de Guadalupe emitió una resolución determinando un crédito fiscal por concepto de Impuesto Sobre la Renta, actualizaciones y recargos, por un total de $243,071.56. El destinatario, sin embargo, nunca se enteró.

Fue hasta 2025 cuando el contribuyente, a través de su representante legal, compareció ante la Oficialía de Partes de las Salas Regionales en Nuevo León del Tribunal Federal de Justicia Administrativa para demandar la nulidad de esa resolución. Su argumento central fue contundente: manifestó desconocer por completo el acto, invocando el artículo 16, fracción II, de la Ley Federal de Procedimiento Contencioso Administrativo.

La demanda fue admitida en agosto de 2025 y se corrió traslado a la autoridad demandada. Al contestar, el SAT exhibió la resolución y las constancias de notificación —un citatorio del 24 de agosto de 2012 y un acta de notificación del 27 de agosto del mismo año—, argumentando que el juicio era extemporáneo porque el contribuyente había sido debidamente notificado trece años atrás.

El contribuyente amplió su demanda atacando frontalmente la legalidad de esa notificación. Señaló que el notificador jamás se cercioró de estar en el domicilio correcto ni circunstanció la ausencia de la persona buscada, violando los artículos 134, 136 y 137 del Código Fiscal de la Federación.

La autoridad, por su parte, dejó precluir inicialmente su derecho a contestar la ampliación, aunque posteriormente presentó su escrito. Cerrada la instrucción el 30 de marzo de 2026, la Magistrada Sara Rocha Mata dictó sentencia definitiva al día siguiente.

El problema jurídico

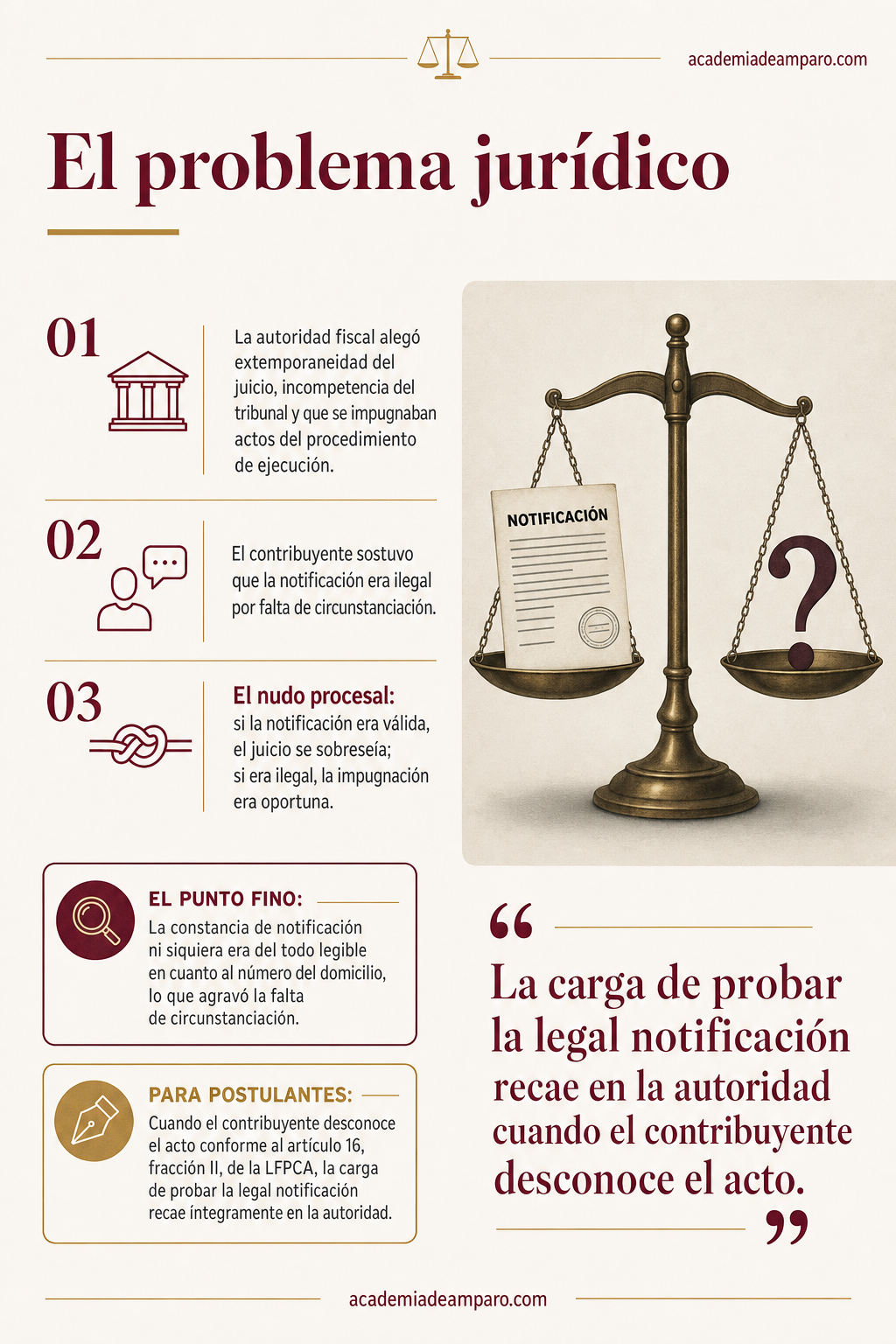

El caso planteó varias cuestiones procesales que debían resolverse antes de llegar al fondo. La autoridad fiscal levantó tres líneas de defensa: primero, que el juicio era extemporáneo porque la notificación de 2012 era válida y el contribuyente había consentido el acto; segundo, que el tribunal no era competente para conocer de un crédito que supuestamente había quedado firme; y tercero, que se impugnaban actos del procedimiento administrativo de ejecución, lo cual resultaba improcedente sin convocatoria de remate.

Frente a ello, el contribuyente sostuvo que la notificación era ilegal porque el funcionario notificador no asentó en el acta los elementos que le permitieron concluir que se encontraba en el domicilio correcto, ni circunstanció la ausencia del interesado o su representante legal como presupuesto indispensable para entender la diligencia con un tercero.

El nudo procesal era claro: si la notificación resultaba legal, el juicio sería extemporáneo y procedería el sobreseimiento; si era ilegal, el contribuyente debía tenerse por conocedor del acto hasta la fecha en que se le corrió traslado de la contestación de demanda, haciendo oportuna su impugnación.

¿Puede considerarse válida una notificación fiscal personal cuando el notificador omite circunstanciar en el acta la forma en que se cercioró de la ausencia del interesado antes de practicar la diligencia con un tercero?

La razón de la decisión

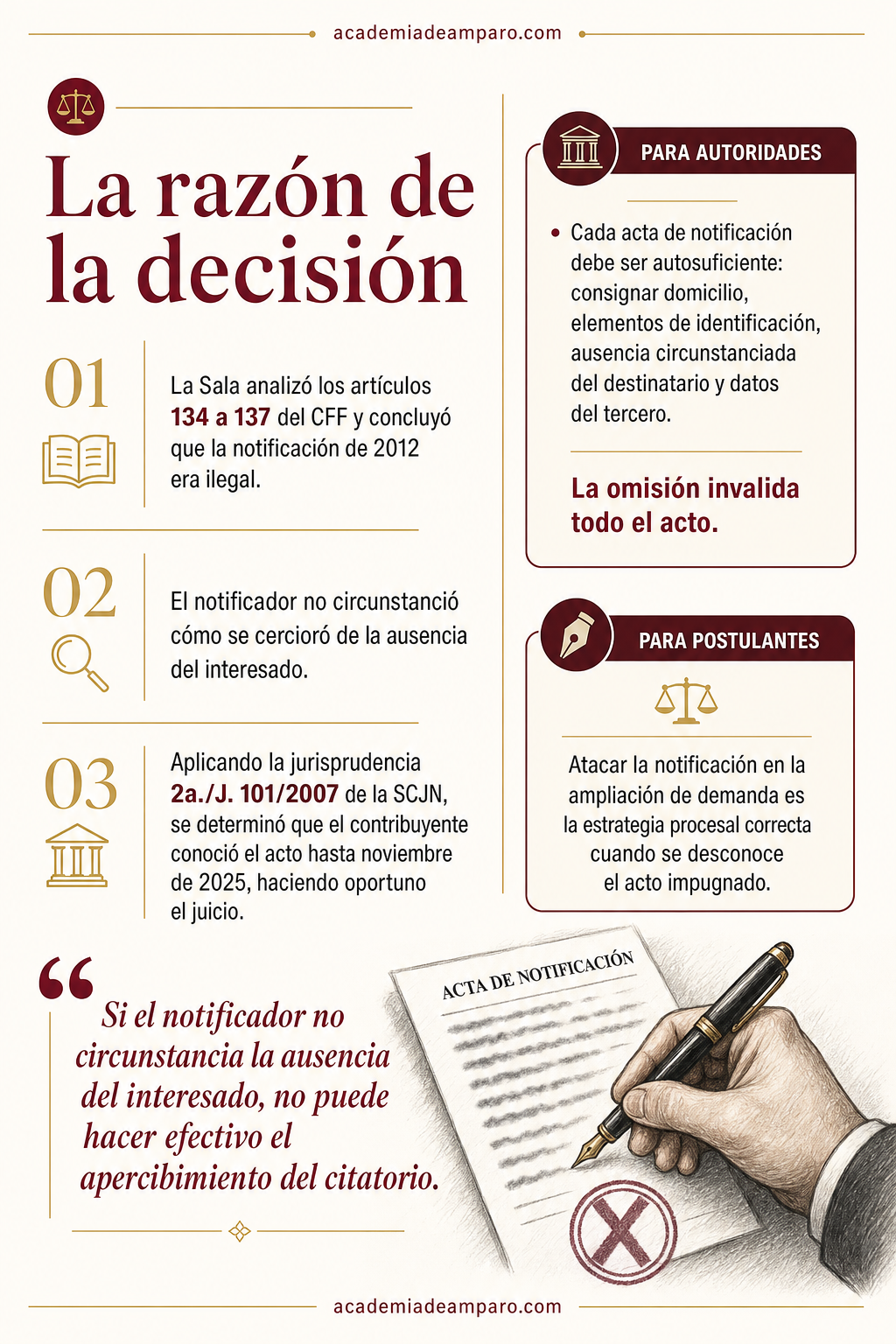

La Magistrada Instructora realizó un análisis sistemático de los artículos 134 a 137 del Código Fiscal de la Federación y concluyó que la notificación practicada en agosto de 2012 era ilegal por carecer de circunstanciación suficiente.

El razonamiento partió de una premisa fundamental: cuando el notificador no encuentra al destinatario y debe entender la diligencia con un tercero, está obligado a asentar en el acta, de forma pormenorizada, cómo se cercioró de la ausencia del interesado o su representante legal. Esta obligación no es una formalidad vacía, sino un presupuesto indispensable para que el apercibimiento del citatorio pueda hacerse efectivo.

Del análisis del citatorio del 24 de agosto y el acta de notificación del 27 de agosto de 2012, la Sala advirtió que, si bien el notificador aparentemente intentó circunstanciar la ausencia, la información consignada no resultó suficiente y ni siquiera era del todo legible. No constaba de qué manera se cercioró de que el representante legal no se encontraba presente, ni cómo la persona que atendió la diligencia le informó sobre dicha ausencia.

La sentencia se apoyó en la jurisprudencia 2a./J. 101/2007 de la Segunda Sala de la Suprema Corte de Justicia de la Nación, que establece con claridad que el notificador debe asentar en forma circunstanciada cómo se cercioró de la ausencia del interesado como presupuesto para que la diligencia se lleve a cabo por conducto de tercero.

Al declarar ilegal la notificación, la Sala determinó que el contribuyente debía tenerse por conocedor de la resolución impugnada hasta el 5 de noviembre de 2025, fecha en que se le corrió traslado de la contestación de demanda. Con ello, el juicio resultaba oportuno y las causales de improcedencia por extemporaneidad quedaron desestimadas. Las restantes causales —incompetencia del tribunal y supuesta impugnación de actos del procedimiento de ejecución— fueron declaradas inatendibles, pues involucraban cuestiones de fondo que no podían resolverse como presupuestos procesales.

Por qué importa

Esta sentencia refuerza un principio que la práctica fiscal mexicana no puede darse el lujo de ignorar: la notificación personal no es un trámite menor, sino la piedra angular de la seguridad jurídica del contribuyente. Cuando la autoridad falla en circunstanciar debidamente sus actas, el efecto no es una irregularidad subsanable, sino la invalidez total del acto de comunicación.

Para los contribuyentes, el caso demuestra que el desconocimiento de un acto administrativo sigue siendo una herramienta procesal poderosa. Incluso trece años después de emitida una resolución, si la notificación fue defectuosa, el plazo para impugnar simplemente no ha corrido. El artículo 16, fracción II, de la Ley Federal de Procedimiento Contencioso Administrativo ofrece un mecanismo efectivo para estos supuestos.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

Para las autoridades fiscales, la lección es directa: cada notificación debe ser una pieza documental autosuficiente. El notificador debe consignar con precisión el número del domicilio, los elementos que le permitieron identificarlo, la forma en que constató la ausencia del destinatario y los datos de la persona con quien entendió la diligencia. La omisión de cualquiera de estos elementos puede derribar un crédito fiscal completo.

Para los litigantes, el precedente confirma que atacar la notificación en la ampliación de demanda —cuando se desconoce el acto— es la estrategia procesal correcta, y que los tribunales aplicarán con rigor los estándares de la jurisprudencia 2a./J. 101/2007 de la Suprema Corte.

Para postulantes

Cuando el contribuyente desconoce el acto impugnado conforme al artículo 16, fracción II, de la LFPCA, la carga de probar la existencia y legal notificación recae íntegramente en la autoridad al contestar la demanda.

Para autoridades fiscales

Cada acta de notificación debe ser autosuficiente: consignar domicilio, elementos de identificación, ausencia circunstanciada del destinatario y datos del tercero. La omisión invalida todo el acto.

Ficha técnica del caso

| Expediente | 3941_25-06-04-6 |

|---|---|

| Órgano resolutor | Cuarta Sala Regional en Nuevo León del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo federal en vía sumaria |

| Acto reclamado | Resolución determinante de crédito fiscal por ISR, actualizaciones y recargos por $243,071.56 (oficio 1835021107309L de 08 de agosto de 2012) |

| Tema jurídico | Legalidad de la notificación personal fiscal y circunstanciación del acta de notificación conforme al artículo 137 del CFF |

| Normas relevantes | Artículos 134, 135, 136 y 137 del Código Fiscal de la Federación; artículos 16 fracción II, 42, 50 y 58-13 de la Ley Federal de Procedimiento Contencioso Administrativo; artículo 3 fracción II de la Ley Orgánica del TFJA |

| Sentido de la decisión | Se declaró infundada la causal de improcedencia por extemporaneidad, inatendibles las restantes causales, e ilegal la notificación del crédito fiscal impugnado |

| Concepto clave | Circunstanciación obligatoria de la ausencia del interesado como presupuesto para notificar con tercero |

Frases destacadas de la sentencia

- “La notificación personal no es un trámite menor, sino la piedra angular de la seguridad jurídica del contribuyente.”

- “Si el notificador no circunstancia la ausencia del interesado, no puede hacer efectivo el apercibimiento del citatorio.”

- “Trece años después de emitida la resolución, el plazo para impugnar simplemente no había corrido.”

- “La carga de probar la legal notificación recae en la autoridad cuando el contribuyente desconoce el acto.”

- “Una notificación ilegible y sin circunstanciación suficiente equivale a ninguna notificación.”

Conclusión: en una frase

Un crédito fiscal de más de 243 mil pesos fue declarado ilegalmente notificado porque el notificador omitió circunstanciar la ausencia del contribuyente, permitiendo su impugnación trece años después.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Por qué se anuló un crédito fiscal que tenía tantos años de haberse emitido?

Porque la notificación original nunca fue legalmente válida, ya que el notificador no explicó de forma detallada cómo se aseguró de que el contribuyente o su representante no estaban presentes antes de entregarla a un tercero. Al no surtir efectos esa notificación, el plazo para impugnar el crédito nunca comenzó a correr, por lo que el contribuyente pudo defenderse aunque hubieran pasado muchos años.

¿Qué debe hacer un notificador cuando no encuentra a la persona buscada en su domicilio?

Debe dejar constancia clara y detallada en el acta de cómo se cercioró de que el interesado o su representante legal realmente no estaban presentes, antes de poder entregar la notificación a otra persona en ese domicilio. Esta explicación no es un simple trámite, sino un requisito indispensable para que la diligencia con un tercero sea válida.

Si creo que nunca me notificaron correctamente un crédito fiscal, ¿puedo impugnarlo aunque haya pasado mucho tiempo?

Sí, si la notificación original tiene defectos graves que la hacen ilegal, se considera que nunca surtió efectos y por lo tanto el plazo legal para impugnar no empezó a correr. En ese caso, el momento para defenderse se cuenta a partir de cuando realmente te enteraste del acto, por ejemplo, cuando la autoridad te lo hace saber en un juicio posterior.

¿Qué pasa si la constancia de notificación tiene errores o partes ilegibles, como el número de domicilio?

Ese tipo de deficiencias refuerzan la falta de circunstanciación y pueden evidenciar negligencia en el procedimiento, lo que ayuda a que un tribunal declare ilegal toda la notificación. En este caso, esa combinación de fallas fue clave para que se determinara que el acto nunca se notificó válidamente.