La improcedencia de domicilio fiscal declarada por el SAT fue anulada por la Segunda Sala Regional en Veracruz del TFJA al detectar dos vicios graves: la autoridad no acreditó competencia específica para emitir esa determinación y la designación del verificador apareció en letra manuscrita distinta al resto de la orden, lo que evidenció que no fue realizada por quien debía hacerlo. La sentencia además confirmó que este tipo de resoluciones son definitivas e impugnables mediante juicio contencioso administrativo, cerrando la puerta al argumento del SAT de que el contribuyente podía simplemente solicitar una nueva verificación.

Un tribunal anuló la determinación de improcedencia de domicilio fiscal porque el SAT no acreditó competencia para emitirla y porque la orden de verificación contenía una designación de verificador con letra distinta al resto del documento.

La clave del caso: La determinación de improcedencia de domicilio fiscal es una resolución definitiva impugnable, y la autoridad debe acreditar competencia específica para emitirla, no solo para verificar datos del RFC.

La historia detrás del caso

En febrero de 2024, un contribuyente presentó ante el Registro Federal de Contribuyentes su aviso de cambio de domicilio fiscal a un inmueble ubicado en Veracruz. La autoridad fiscal —la Administración Desconcentrada de Recaudación de Veracruz "2"— ordenó una verificación del nuevo domicilio, que se llevó a cabo el 16 de abril de 2024.

Tras la diligencia, el verificador reportó que no localizó el inmueble señalado. La autoridad requirió al contribuyente información adicional, quien presentó documentación a través de diversos casos de aclaración. Sin embargo, el SAT concluyó que el domicilio era "inexistente" y, mediante oficio de enero de 2025, determinó improcedente el cambio de domicilio fiscal, con fundamento en el artículo 27, apartado D, fracción II, inciso c, del Código Fiscal de la Federación.

Inconforme, el contribuyente interpuso recurso de revocación en línea. La Subadministradora Desconcentrada Jurídica desechó el recurso por improcedente, argumentando que la resolución recurrida no tenía carácter de definitiva, pues el contribuyente podía solicitar en cualquier momento la verificación de su domicilio conforme a la ficha de trámite 126/CFF.

El contribuyente acudió entonces al juicio contencioso administrativo ante la Segunda Sala Regional en Veracruz, donde impugnó tanto el desechamiento del recurso como la resolución originaria que declaró improcedente su domicilio fiscal. Además, negó conocer el acta de verificación y cuestionó la forma en que fue designado el verificador que acudió a su domicilio.

El problema jurídico

El caso planteó tres problemas jurídicos concatenados que la Sala debía resolver en orden lógico.

El primero era determinar si la resolución que declaró improcedente el cambio de domicilio fiscal constituía una resolución definitiva susceptible de ser recurrida mediante revocación. La autoridad sostenía que no, pues el contribuyente podía solicitar una nueva verificación en cualquier momento. El actor argumentaba que la determinación alteraba su situación fiscal de manera concreta e inmediata, afectando el cumplimiento de sus obligaciones.

El segundo problema consistía en verificar si la Administración Desconcentrada de Recaudación de Veracruz "2" tenía competencia material para determinar la improcedencia del domicilio fiscal. El contribuyente señaló que ninguno de los preceptos invocados por la autoridad le otorgaba esa atribución específica, pues las normas citadas se referían a verificar datos y practicar visitas, no a resolver sobre la procedencia o improcedencia del domicilio.

El tercer problema era si la orden de verificación que originó todo el procedimiento cumplía con los requisitos legales, particularmente en cuanto a la designación del verificador, cuyo nombre apareció en letra manuscrita distinta al resto del documento impreso. ¿Fue la autoridad competente quien designó al verificador, o fue el propio actuante quien se autodesignó?

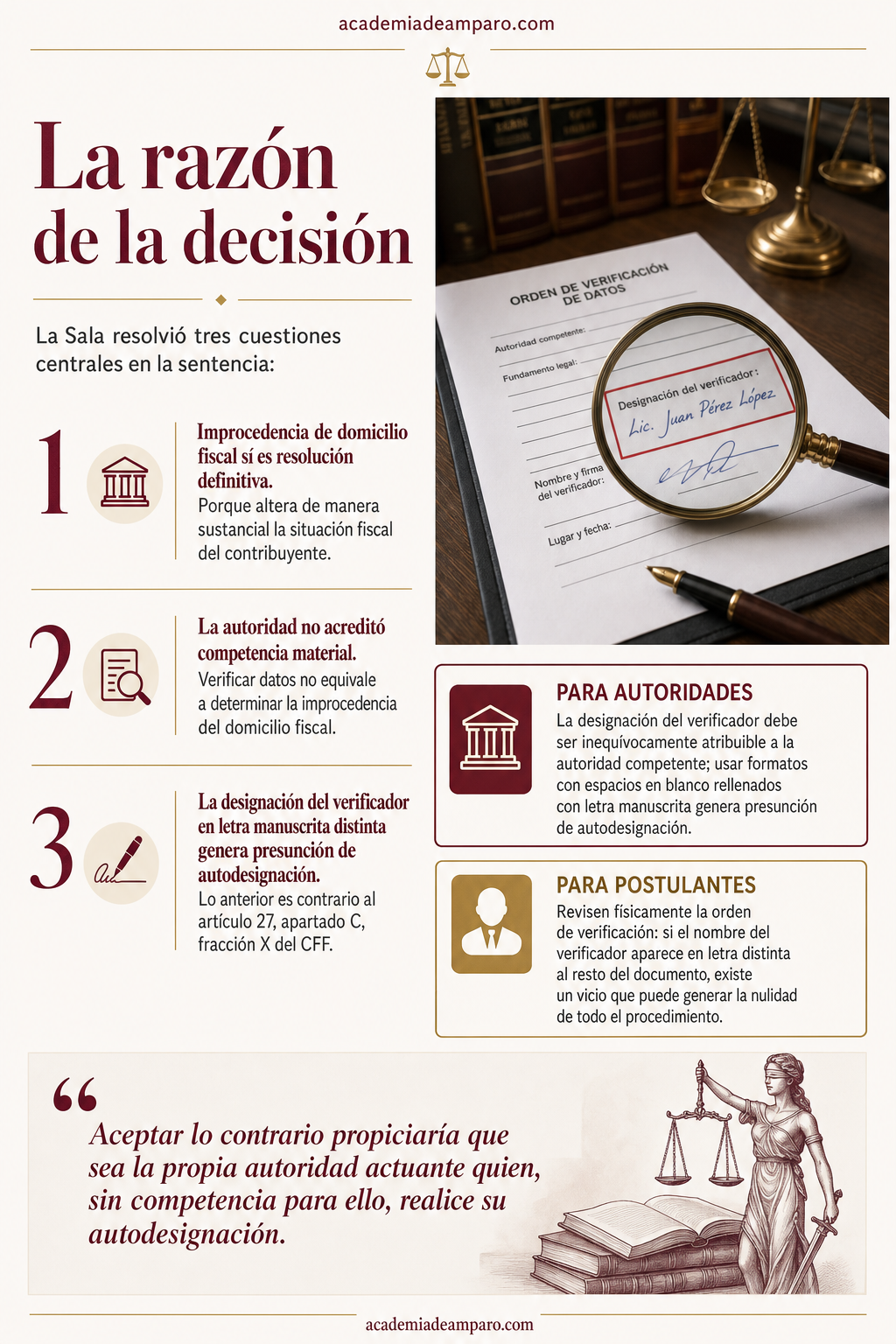

La razón de la decisión

La Sala resolvió los tres problemas de manera favorable al contribuyente, construyendo un razonamiento escalonado.

Sobre la definitividad, la juzgadora determinó que la resolución que declara improcedente un cambio de domicilio fiscal sí constituye una resolución definitiva en términos del artículo 117, fracción I, inciso d, del Código Fiscal de la Federación. Citando la tesis 2a.X/2003 de la Suprema Corte, explicó que una resolución definitiva es aquella que refleja la última voluntad de la administración pública, ya sea como producto final de un procedimiento o como manifestación aislada que no requiere procedimientos previos. La posibilidad de solicitar una nueva verificación no elimina el carácter definitivo del acto, pues ante la presunción de legalidad, el cambio de domicilio se considera en forma definitiva como no surtido.

Respecto de la competencia, la Sala analizó exhaustivamente los artículos del Reglamento Interior del SAT y los Acuerdos delegatorios de 2016 y 2020 citados por la autoridad. Concluyó que ninguno de ellos otorga a la Administración Desconcentrada de Recaudación la facultad de determinar la improcedencia de un domicilio fiscal. Las normas invocadas facultan para verificar y constatar datos, pero no para resolver sobre la procedencia o improcedencia del domicilio manifestado.

Finalmente, sobre la designación del verificador, la Sala observó que en la orden de verificación el nombre y número de identificación del verificador aparecían en letra manuscrita distinta a la del resto del documento impreso. Aplicando por analogía la jurisprudencia 2a./J.48/2004 sobre mandamientos de ejecución con tipos de letra distintos, concluyó que no existe certeza de que la designación haya sido realizada por la autoridad competente, lo que transgrede el artículo 27, apartado C, fracción X, del Código Fiscal de la Federación y el artículo 16 constitucional.

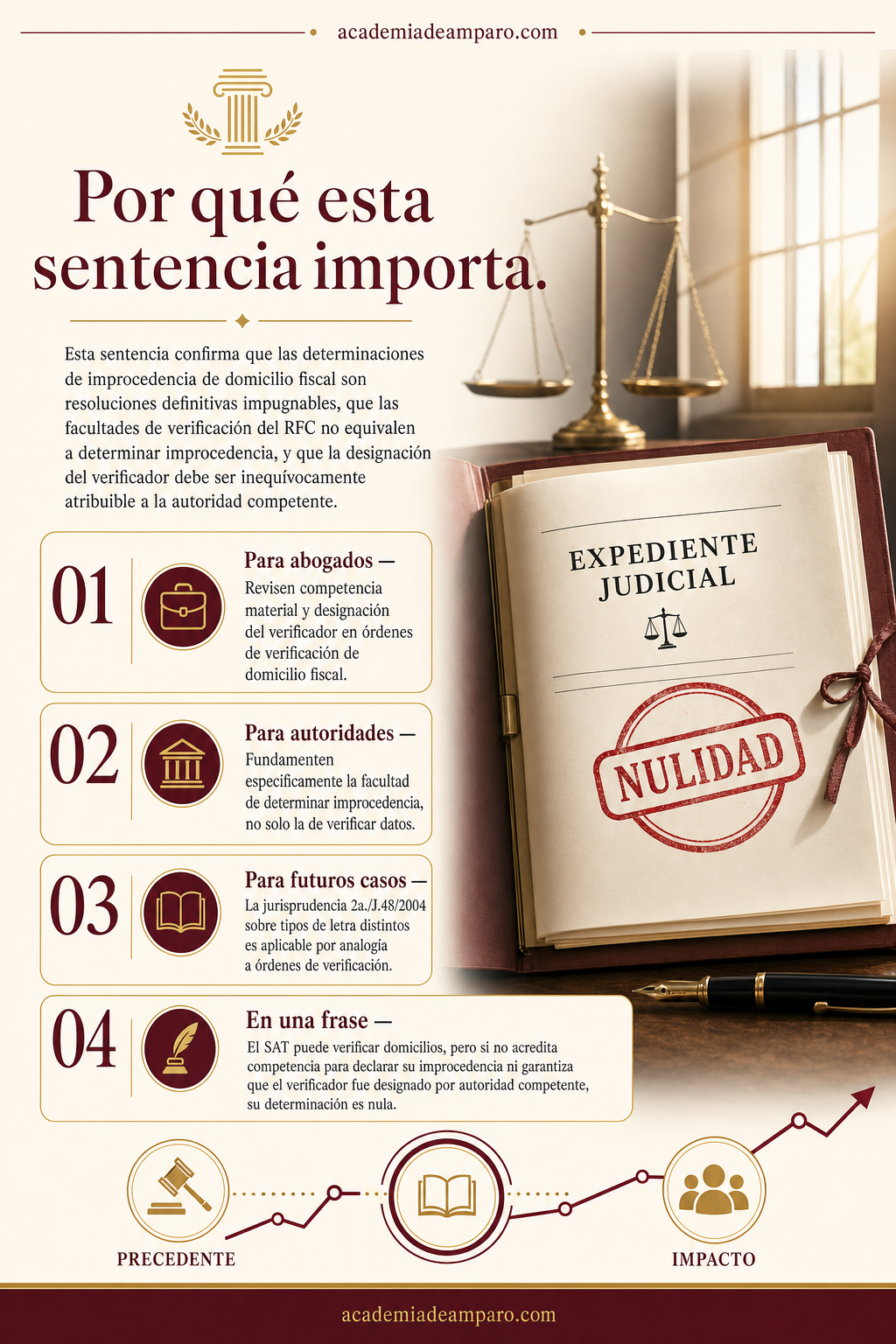

Por qué importa

Esta sentencia tiene implicaciones prácticas significativas para contribuyentes, postulantes y autoridades fiscales.

Para los contribuyentes, confirma que las determinaciones de improcedencia de domicilio fiscal no son simples comunicaciones informativas, sino resoluciones definitivas que pueden y deben ser impugnadas. El argumento de la autoridad de que el contribuyente "puede solicitar otra verificación" no elimina el agravio ni la definitividad del acto.

Para los postulantes, el caso ofrece una ruta de defensa concreta: revisar si la autoridad que determinó la improcedencia del domicilio citó correctamente los fundamentos de su competencia material, y verificar físicamente si la designación del verificador en la orden correspondiente fue realizada por la autoridad emisora o si presenta irregularidades visibles como diferencias de tipografía o letra manuscrita.

Para las autoridades fiscales, la sentencia es una advertencia clara: las facultades de verificación de datos del RFC no equivalen a la facultad de determinar la improcedencia de un domicilio fiscal. Son atribuciones distintas que requieren fundamentos distintos. Además, la designación del verificador debe constar inequívocamente como acto de la autoridad competente, no como un dato añadido con posterioridad al documento.

Para postulantes

Revisen físicamente la orden de verificación: si el nombre del verificador aparece en letra distinta al resto del documento, existe un vicio que puede generar la nulidad de todo el procedimiento.

Para autoridades fiscales

La designación del verificador debe ser inequívocamente atribuible a la autoridad competente; usar formatos con espacios en blanco rellenados con letra manuscrita genera presunción de autodesignación.

Ficha técnica del caso

| Expediente | 2027_25-13-02-3 |

|---|---|

| Órgano resolutor | Segunda Sala Regional en Veracruz del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo federal |

| Acto reclamado | Resolución que desechó recurso de revocación contra determinación de improcedencia de domicilio fiscal |

| Tema jurídico | Competencia de la autoridad fiscal para determinar improcedencia de domicilio fiscal; designación de verificador; definitividad de resoluciones administrativas |

| Normas relevantes | Artículos 16 constitucional; 27 apartados C y D, 38, 49 y 117 fracción I inciso d del CFF; 14, 16, 18 del RSAT; Acuerdos delegatorios de 2016 y 2020; artículos 1, 50 y 51 de la LFPCA |

| Sentido de la decisión | Nulidad de la resolución impugnada por falta de competencia de la autoridad emisora y vicio en la designación del verificador |

| Concepto clave | Fundamentación de competencia y designación de verificador en verificaciones de domicilio fiscal |

Frases destacadas de la sentencia

- “Ninguno de los preceptos citados le otorga competencia a la demandada para determinar la improcedencia del domicilio señalado por el actor.”

- “La posibilidad de solicitar una nueva verificación es irrelevante para efectos de la procedencia del juicio contencioso administrativo.”

- “No fue la autoridad fiscal quien designó al verificador, pues su nombre se encuentra plasmado con letra distinta de la del resto del documento.”

- “Aceptar lo contrario propiciaría que sea la propia autoridad actuante quien, sin competencia para ello, realice su autodesignación.”

- “Las facultades de verificar datos del RFC no equivalen a la facultad de determinar la improcedencia de un domicilio fiscal.”

Conclusión: en una frase

El SAT puede verificar domicilios, pero si no acredita competencia para declarar su improcedencia ni garantiza que el verificador fue designado por autoridad competente, su determinación es nula.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.