La multa al agente aduanal parecía rutinaria, pero la Segunda Sala Regional del Noroeste I del TFJA detectó un vicio de fondo: el artículo 184-A, fracción II, de la Ley Aduanera solo sanciona a importadores y exportadores, no al agente que tramita el despacho. Al aplicar el principio de tipicidad, el Tribunal declaró la nulidad de la resolución y abrió un escudo decisivo para los postulantes fiscales frente a sanciones mal fundadas.

El Tribunal Federal de Justicia Administrativa anuló una multa millonaria al confirmar que el artículo 184-A de la Ley Aduanera solo sanciona a importadores y exportadores, no al agente aduanal que tramita el despacho.

La clave del caso: El artículo 184-A, fracción II, de la Ley Aduanera sanciona a importadores y exportadores, no al agente aduanal; aplicarlo a este último viola el principio de tipicidad.

La historia detrás del caso

Todo comenzó en la Aduana de Tecate. Un importador presentó a despacho diversa mercancía de procedencia extranjera por conducto de un agente aduanal. Como ocurre cotidianamente, fue el agente quien transmitió la información al sistema electrónico aduanero a través de la Ventanilla Digital Mexicana de Comercio Exterior.

Al examinar físicamente la mercancía y revisar la documentación, la autoridad levantó un acta circunstanciada de hechos. Detectó lo que calificó como una transmisión incompleta o con datos inexactos: faltaba la información que identificaba individualmente la mercancía en cuanto a la marca.

Con base en ese hallazgo, la Aduana determinó que el agente aduanal había incurrido en la infracción prevista en el artículo 184-A, fracción II, de la Ley Aduanera, y le impuso la sanción del diverso artículo 184-B, fracción I: una multa cuyo monto exacto no se precisa en la versión pública de la sentencia.

La autoridad sostuvo que el agente no podía excusarse alegando errores del importador, pues el llenado del pedimento corría a su cargo y tuvo, en todo momento, la oportunidad de cotejar documentos y mercancías antes de presentar el pedimento al mecanismo de selección automatizado.

Inconforme, el agente aduanal acudió al Tribunal Federal de Justicia Administrativa. Su argumento central fue tan simple como contundente: él no es de las personas que la ley sanciona en ese precepto.

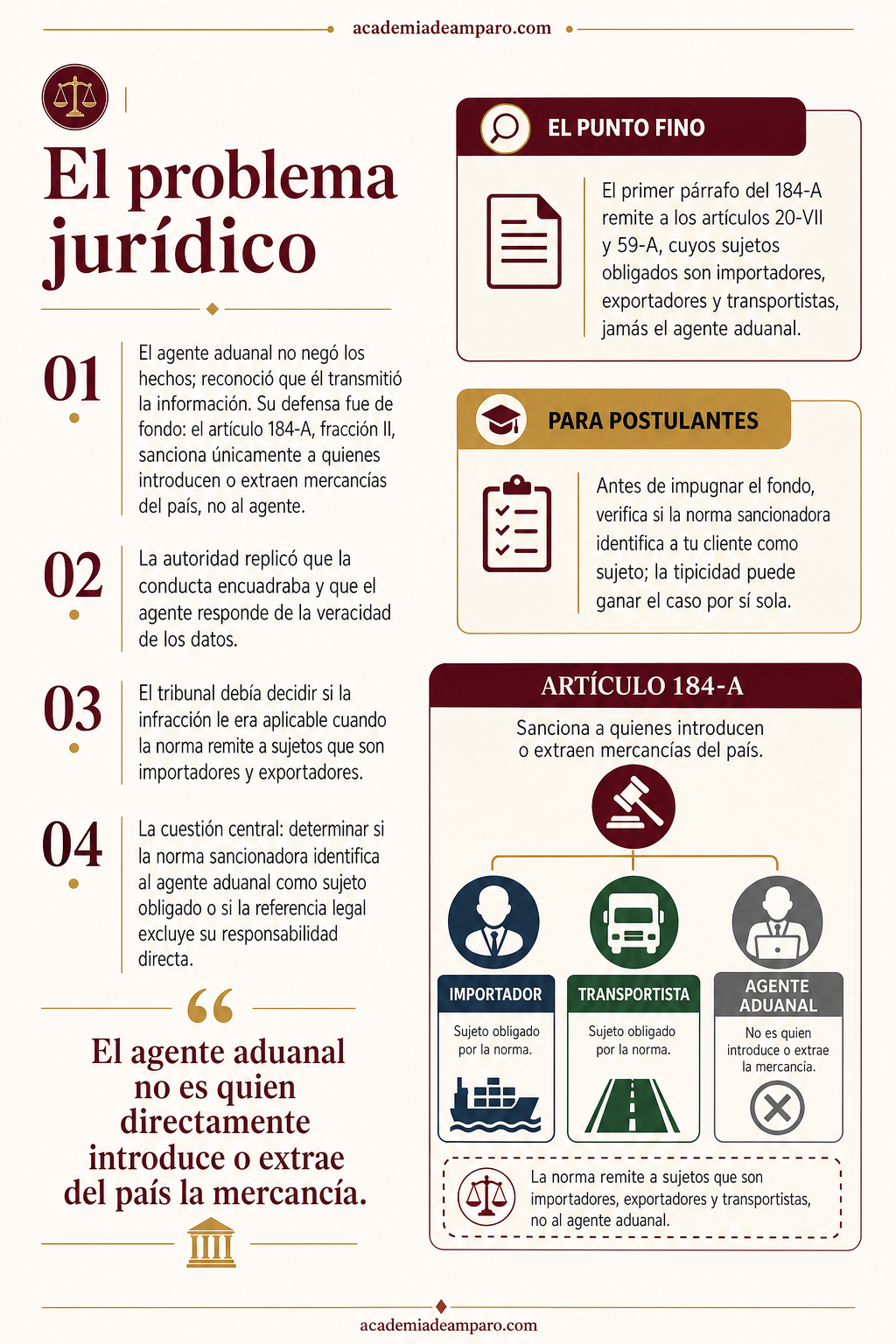

El problema jurídico

El agente aduanal no discutió los hechos. Reconoció, en esencia, que había sido él quien transmitió la información. Su defensa apuntó a algo más profundo: la estructura misma de la norma sancionadora.

Sostuvo que el artículo 184-A, fracción II, en relación con los artículos 59-A y 36-A de la Ley Aduanera, sanciona únicamente a quienes introducen o extraen mercancías del país —importadores y exportadores—, no a los agentes aduanales, aun cuando sea el agente quien materialmente realiza la transmisión de datos.

La autoridad replicó que la conducta encuadraba con precisión: hubo transmisión incompleta de los datos de identificación individual de la mercancía, y fue el agente quien la efectuó. Para reforzarlo, invocó la responsabilidad del agente aduanal sobre la veracidad y exactitud de los datos que suministra.

El tribunal tenía entonces que resolver un punto que va al corazón del derecho administrativo sancionador. La pregunta era esta: ¿le es aplicable a la conducta del agente aduanal la infracción prevista en el artículo 184-A, fracción II, de la Ley Aduanera, cuando ese precepto remite a obligaciones cuyos sujetos son, expresamente, quienes introducen o extraen mercancías del territorio nacional?

La razón de la decisión

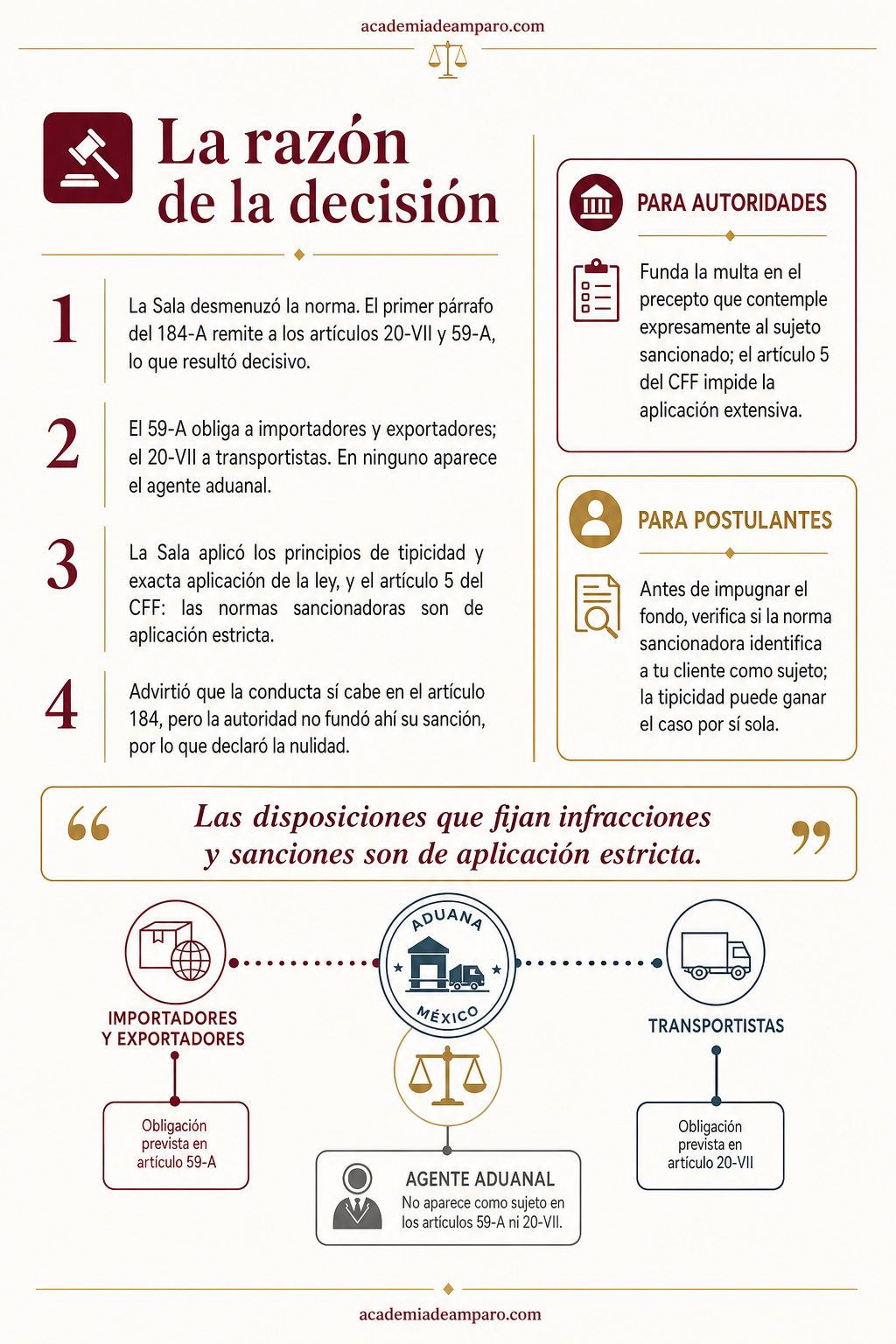

La Sala desmenuzó la norma. El primer párrafo del artículo 184-A no flota en el vacío: remite expresamente a los artículos 20, fracción VII, y 59-A de la Ley Aduanera. Ese reenvío resultó decisivo.

El artículo 59-A impone la obligación de transmitir la información sobre el valor y comercialización de las mercancías a quienes las introduzcan o extraigan del territorio nacional; es decir, a importadores y exportadores. El artículo 20, fracción VII, dirige su mandato a empresas porteadoras, capitanes, pilotos, conductores y propietarios de los medios de transporte. En ninguno aparece el agente aduanal como sujeto obligado de esa infracción.

De ahí la conclusión: si el precepto sancionador limita las infracciones a esos sujetos, la conducta del agente aduanal no puede tipificarse en él. El tribunal invocó los principios de fundamentación y motivación (artículo 16 constitucional), exacta aplicación de la ley (artículo 14) y, sobre todo, el de tipicidad, extendido a las sanciones administrativas: la conducta debe encuadrar exactamente en la hipótesis normativa previamente establecida.

La Sala reforzó su criterio con el artículo 5 del Código Fiscal de la Federación: las normas que fijan infracciones y sanciones son de aplicación estricta, sin que valga la interpretación extensiva.

El tribunal incluso advirtió que la conducta del agente sí encuentra cabida en otro precepto —el artículo 184, en relación con los artículos 36 y 36-A—, pero la autoridad no fundó ahí su sanción. Por ello declaró la nulidad con apoyo en el artículo 51, fracción IV, de la ley procesal.

Por qué importa

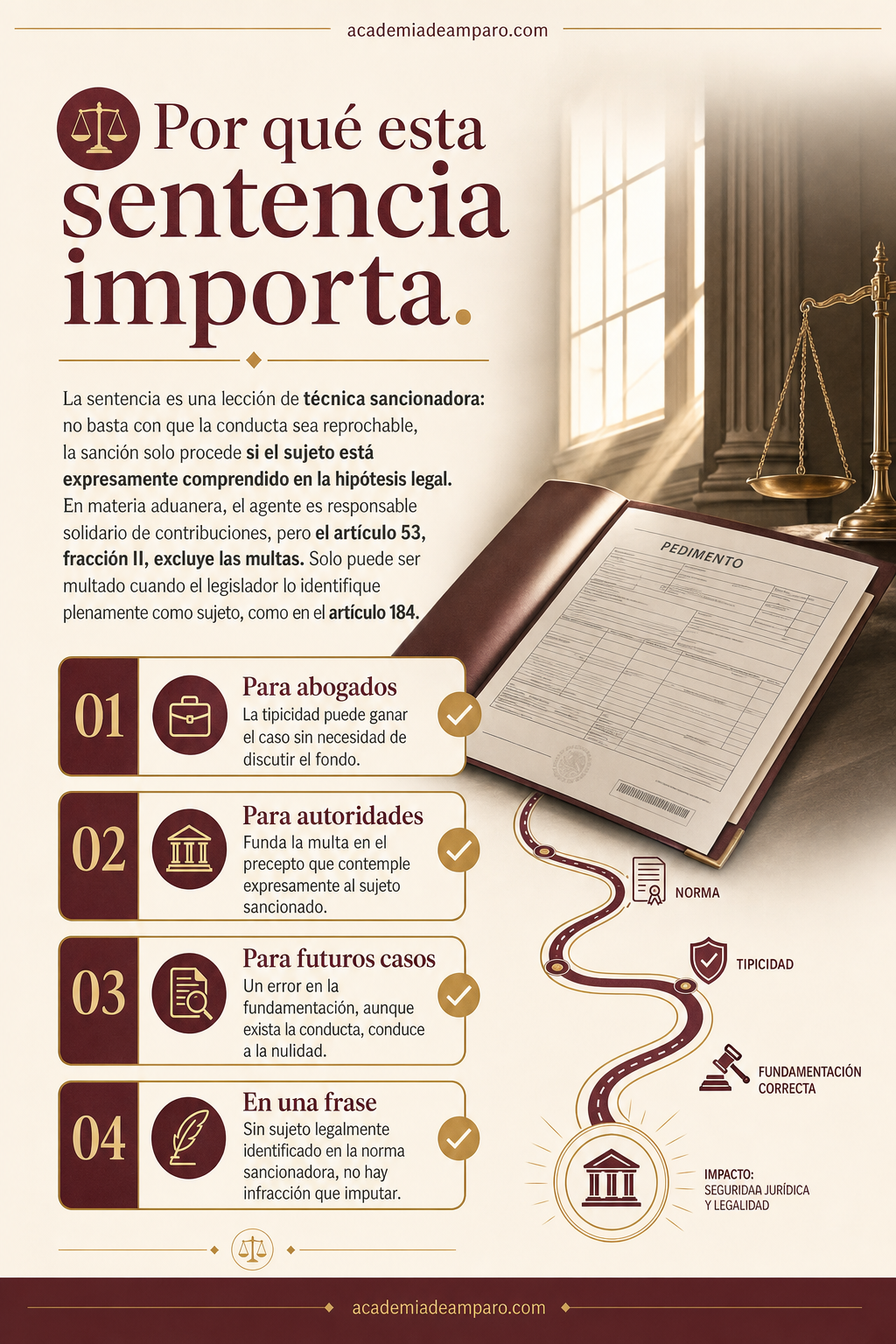

La sentencia es una lección de técnica sancionadora. No basta con que una conducta sea reprochable o que la persona haya intervenido materialmente en ella; la sanción solo procede si el sujeto está expresamente comprendido en la hipótesis legal. La autoridad no puede salvar una fundamentación deficiente apelando a la lógica o a la responsabilidad genérica del infractor.

Para la materia aduanera, el fallo trazó una distinción nítida. El agente aduanal es responsable solidario del pago de contribuciones y accesorios, pero el artículo 53, fracción II, de la Ley Aduanera excluye expresamente las multas de esa responsabilidad. Existe, dijo el tribunal, autonomía plena de conductas en materia de sanciones.

Esto significa que el agente solo puede ser multado cuando el legislador lo haya identificado plenamente como sujeto de la infracción —como ocurre en el artículo 184—, y no por reenvío a normas pensadas para importadores o exportadores.

El mensaje práctico es claro: la elección del precepto sancionador no es un formalismo. Un error en la fundamentación, aunque la conducta exista, conduce a la nulidad de la sanción.

Para postulantes

Antes de impugnar el fondo, verifica si la norma sancionadora identifica a tu cliente como sujeto: la tipicidad puede ganar el caso por sí sola.

Para autoridades fiscales

Funda la multa en el precepto que contemple expresamente al sujeto sancionado; el artículo 5 del CFF impide la aplicación extensiva.

Ficha técnica del caso

| Expediente | 2168_16-01-02-8 |

|---|---|

| Órgano resolutor | Segunda Sala Regional del Noroeste I del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo en vía sumaria |

| Acto reclamado | Resolución que confirmó un crédito fiscal por multa impuesta a un agente aduanal con fundamento en el artículo 184-A, fracción II, de la Ley Aduanera |

| Tema jurídico | Principio de tipicidad y aplicación estricta de las normas sancionadoras en materia aduanera |

| Normas relevantes | Artículos 184-A, 184-B, 20 fracción VII, 59-A, 53 fracción II y 54 de la Ley Aduanera; 5 del Código Fiscal de la Federación; 14 y 16 constitucionales |

| Sentido de la decisión | Nulidad de la resolución impugnada |

| Concepto clave | El agente aduanal no es sujeto de la infracción prevista en el artículo 184-A, fracción II, reservada a importadores y exportadores |

Frases destacadas de la sentencia

- “La conducta realizada por el afectado debe encuadrar exactamente en la hipótesis normativa previamente establecida.”

- “El agente aduanal no es quien directamente introduce o extrae del país la mercancía.”

- “Las disposiciones que fijan infracciones y sanciones son de aplicación estricta.”

- “La responsabilidad solidaria comprende los accesorios, con excepción de las multas.”

- “No basta una tipificación confusa que obligue al gobernado a interpretar lo que le está vedado.”

Conclusión: en una frase

Sin sujeto legalmente identificado en la norma sancionadora, no hay infracción que imputar.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.