La competencia mal fundada de la autoridad fiscal volvió a costar caro: la Segunda Sala Regional del Noroeste I del TFJA anuló un crédito fiscal aduanero porque la Aduana de Tijuana invocó el artículo 21 del Reglamento Interior del SAT, pero jamás precisó el apartado A, fracción I, que la facultaba para determinar contribuciones omitidas. La omisión bastó para tumbar la resolución sin discutir el fondo.

El Tribunal Federal de Justicia Administrativa anuló un crédito fiscal aduanero porque la autoridad invocó el artículo de su competencia, pero omitió señalar el apartado y la fracción precisos que la facultaban para actuar.

La clave del caso: Para fundar su competencia material, la autoridad debe citar el apartado y la fracción exactos que la facultan; no basta invocar el artículo de manera genérica.

La historia detrás del caso

Todo comenzó con una determinación de la Aduana de Tijuana, Baja California. El 11 de noviembre de 2015, esa autoridad emitió una resolución mediante la cual fijó un crédito fiscal por concepto de infracción a la Ley Aduanera, en perjuicio de una persona física cuyo nombre se reserva por tratarse de un dato confidencial.

Inconforme, la parte afectada agotó la vía administrativa. El 26 de febrero de 2016, la Subadministradora Desconcentrada Jurídica de Baja California «2», con sede en Tijuana y dependiente del Servicio de Administración Tributaria, confirmó la determinación de la Aduana al resolver el recurso interpuesto en su contra.

Con la resolución confirmatoria en mano, el contribuyente acudió al Tribunal Federal de Justicia Administrativa. Su demanda ingresó a la Oficialía de Partes de las Salas Regionales del Noroeste I el 29 de marzo de 2016 y fue admitida a trámite el 12 de abril de ese mismo año.

Dado que el acto controvertido era una resolución recaída a un recurso administrativo que, a su vez, había tenido por materia un crédito fiscal, el juicio se calificó procedente en la vía sumaria, conforme al artículo 58-2, fracción V, de la Ley Federal de Procedimiento Contencioso Administrativo. El monto del negocio no rebasaba el umbral previsto para esa vía abreviada.

Seguida la secuela procesal y otorgado el plazo para alegatos, se cerró la instrucción. El expediente quedó listo para sentencia, sin que aún se hubiera adelantado nada sobre el fondo del litigio aduanero.

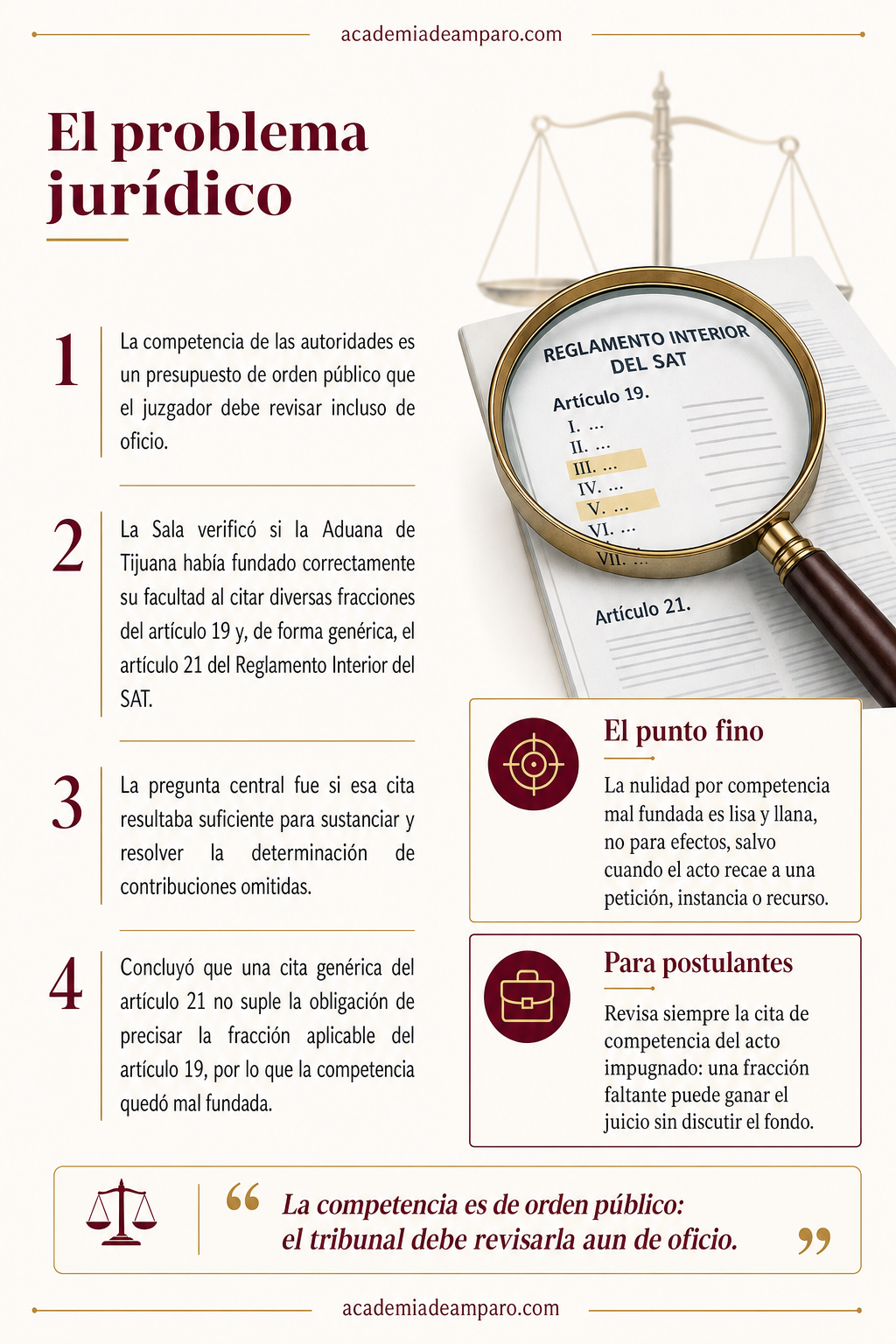

El problema jurídico

Antes de examinar los conceptos de impugnación planteados por la actora, la Magistrada Instructora se detuvo en una cuestión que el propio sistema jurídico le impone revisar oficiosamente: la competencia de la autoridad que emitió el acto.

La competencia de las autoridades es un presupuesto de orden público. El artículo 51, antepenúltimo párrafo, de la Ley Federal de Procedimiento Contencioso Administrativo obliga al juzgador a analizarla incluso sin que la parte actora lo solicite. La jurisprudencia 2a./J. 99/2006 de la Segunda Sala de la Suprema Corte refuerza ese deber: el tribunal debe examinar siempre la competencia por materia, grado o territorio, sin distinguir si la fundamentación fue indebida, insuficiente o totalmente ausente.

En ese contexto, la Sala revisó la resolución determinante del crédito fiscal y verificó si la Aduana de Tijuana había fundado correctamente la facultad que ejercía. La autoridad había invocado diversas fracciones del artículo 19 del Reglamento Interior del SAT y, de manera genérica, el artículo 21 del mismo ordenamiento. El punto crítico era si esa cita resultaba suficiente.

La pregunta central quedó así planteada: ¿la Aduana de Tijuana fundó debidamente su competencia material para sustanciar y resolver el procedimiento de determinación de contribuciones omitidas, al citar el artículo 21 del Reglamento Interior del SAT sin precisar el apartado y la fracción aplicables?

La razón de la decisión

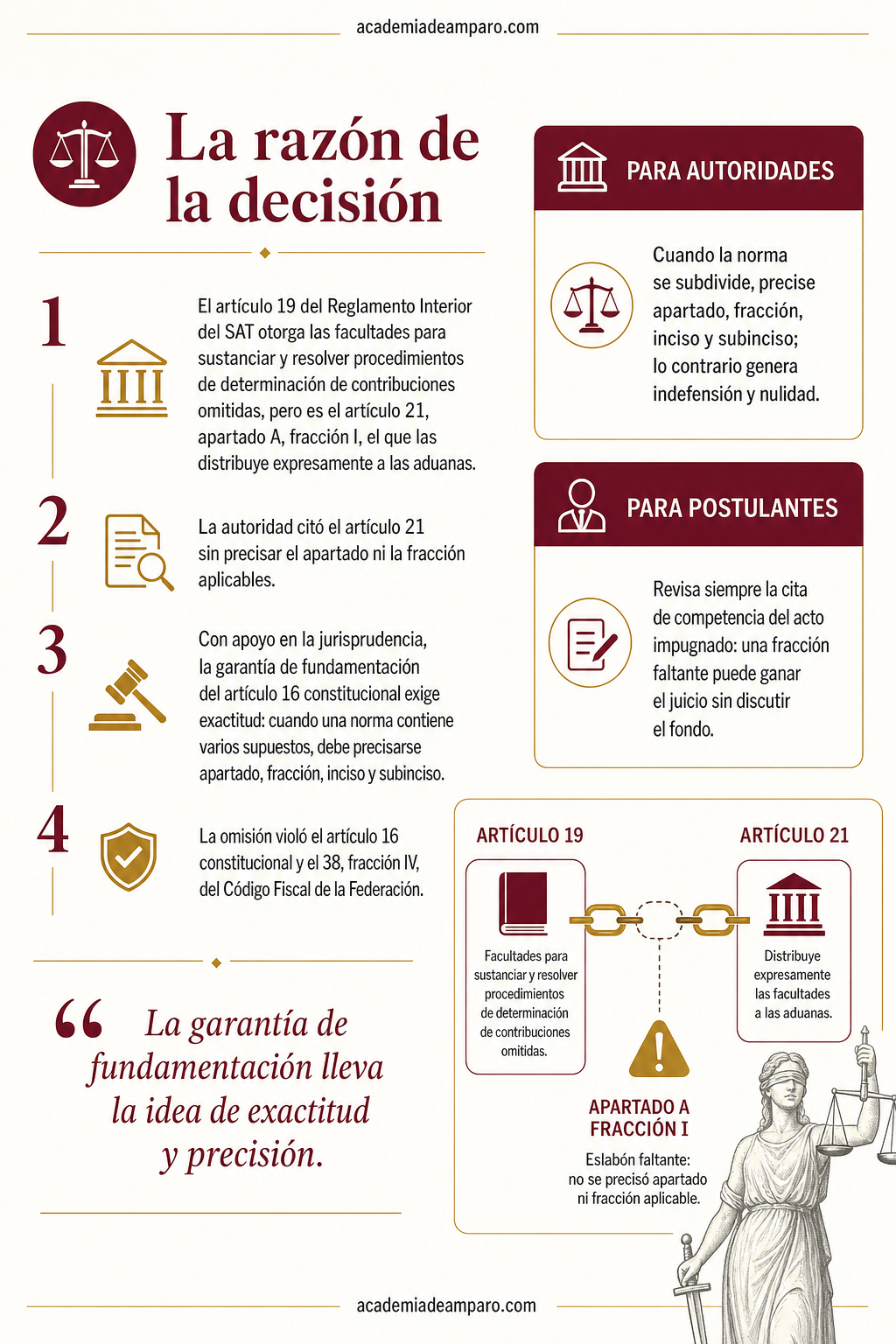

La Sala concluyó que la respuesta era negativa. Al revisar el artículo 19 del Reglamento Interior del SAT, encontró que sus fracciones LI y LXV otorgan la facultad de dar a conocer hechos u omisiones, y de sustanciar y resolver procedimientos relacionados con la determinación en cantidad líquida de contribuciones y aprovechamientos omitidos, junto con sus sanciones y accesorios.

No obstante, esas atribuciones no operan automáticamente para cualquier unidad administrativa. Es el artículo 21, apartado A, fracción I, del propio reglamento el que distribuye expresamente esas facultades a las aduanas y subadministraciones de aduanas, dentro de la circunscripción territorial que les corresponda, enlistando puntualmente las fracciones del artículo 19 que pueden ejercer.

El problema fue que el Jefe de Departamento que actuó en suplencia del Administrador de la Aduana de Tijuana se limitó a invocar el artículo 21, sin citar el apartado A ni la fracción I. Tratándose de la norma que distribuye la competencia material, la Sala estimó que la autoridad debió ser puntual y exhaustiva, señalando con exactitud el apartado y la fracción aplicables.

Con apoyo en la jurisprudencia 2a./J. 57/2001, la sentencia recordó que la garantía de fundamentación del artículo 16 constitucional exige exactitud y precisión: cuando una norma contiene diversos supuestos, debe precisarse el apartado, fracción, inciso y subinciso en que se apoya la actuación. De lo contrario, el gobernado queda en estado de indefensión.

Por ello, la resolución determinante del crédito fiscal violó el artículo 16 constitucional y el artículo 38, fracción IV, del Código Fiscal de la Federación, al carecer de la debida y suficiente fundamentación de la competencia material de quien la emitió.

Por qué importa

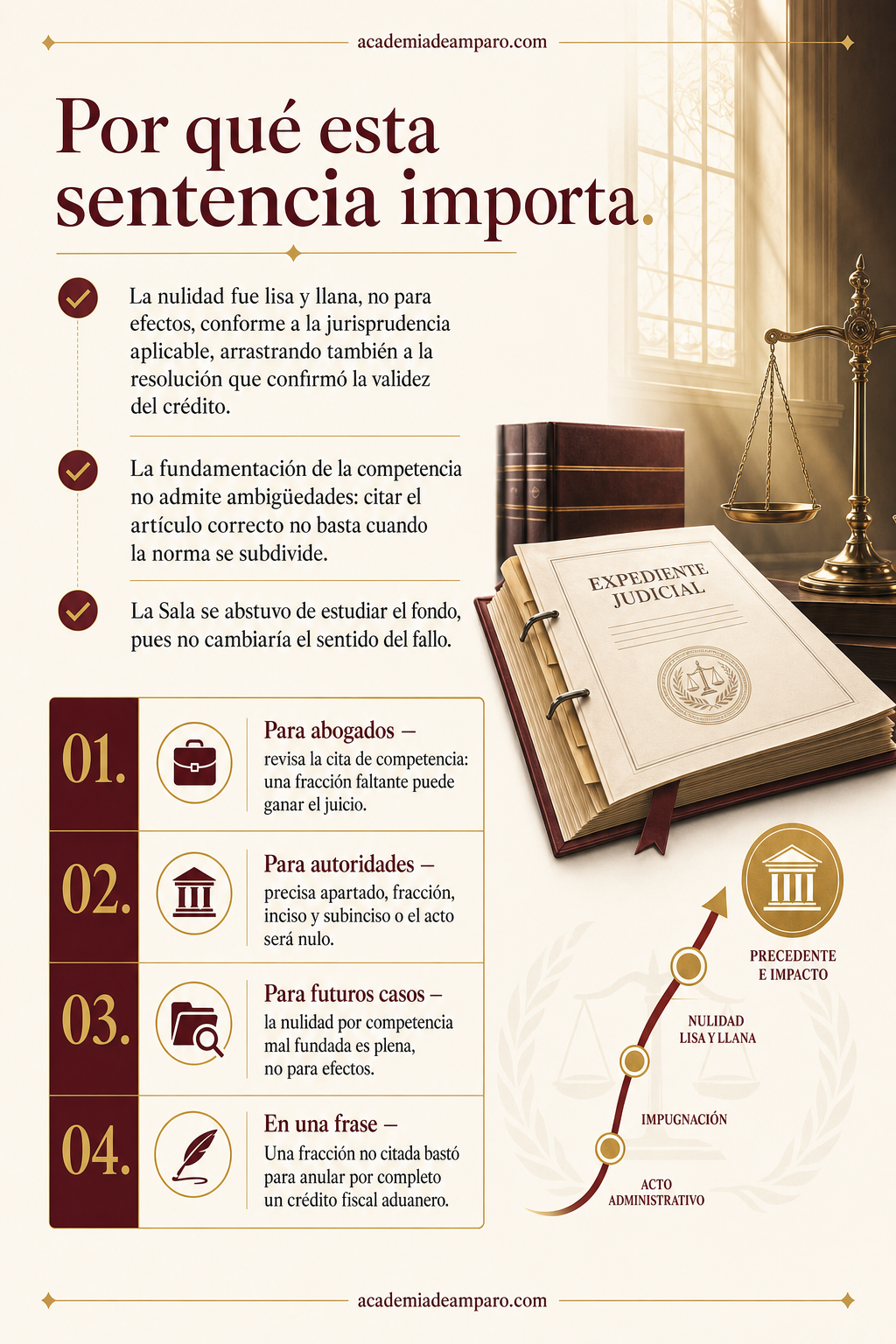

La consecuencia fue contundente: nulidad lisa y llana, no para efectos. Apoyada en la jurisprudencia 2a./J. 52/2001, la Sala explicó que cuando la nulidad deriva de no haber fundado la competencia, no procede una nulidad para efectos, salvo que el acto recaiga a una petición, instancia o recurso. Como la resolución original era determinante del crédito, su nulidad debía ser plena, arrastrando también a la resolución que confirmó su validez.

Esta decisión confirma una lección práctica que conviene no olvidar: la fundamentación de la competencia no admite ambigüedades. Citar el artículo correcto no basta cuando la norma se subdivide en apartados y fracciones; hay que señalar la porción exacta que faculta a la autoridad.

La Sala, además, se abstuvo de estudiar los conceptos de impugnación de fondo, pues cualquiera que fuese su resultado no cambiaría el sentido del fallo. Para el contribuyente, esto significó una victoria total sin necesidad de litigar el mérito de la infracción aduanera.

El mensaje para las autoridades fiscales y aduaneras es claro: una omisión en la cita de la competencia puede tirar abajo todo un crédito, por más sólido que parezca su fondo.

Para postulantes

Revisa siempre la cita de competencia del acto impugnado: una fracción faltante puede ganar el juicio sin discutir el fondo.

Para autoridades fiscales

Cuando la norma se subdivide, precise apartado, fracción, inciso y subinciso; lo contrario genera indefensión y nulidad.

Ficha técnica del caso

| Expediente | 1189_16-01-02-8 |

|---|---|

| Órgano resolutor | Segunda Sala Regional del Noroeste I, Tribunal Federal de Justicia Administrativa, Tijuana, Baja California |

| Tipo de asunto | Juicio contencioso administrativo en la vía sumaria |

| Acto reclamado | Resolución que confirmó un crédito fiscal por infracción a la Ley Aduanera, determinado por la Aduana de Tijuana |

| Tema jurídico | Debida fundamentación de la competencia material de la autoridad administrativa |

| Normas relevantes | Artículo 16 constitucional; artículo 38, fracción IV, del Código Fiscal de la Federación; artículos 19 y 21 del Reglamento Interior del SAT; Ley Federal de Procedimiento Contencioso Administrativo |

| Sentido de la decisión | Nulidad lisa y llana de la resolución impugnada y de la que fue su materia |

| Concepto clave | Fundamentación de la competencia: precisión de apartado, fracción, inciso y subinciso |

Frases destacadas de la sentencia

- “La competencia es de orden público: el tribunal debe revisarla aun de oficio.”

- “Citar el artículo no basta; hay que precisar el apartado y la fracción exactos.”

- “La garantía de fundamentación lleva la idea de exactitud y precisión.”

- “Nulidad lisa y llana, no para efectos: el crédito cae por completo.”

- “Una omisión en la competencia tumbó un crédito fiscal sin tocar el fondo.”

Conclusión: en una frase

Una fracción no citada bastó para anular por completo un crédito fiscal aduanero, sin necesidad de examinar el fondo.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.