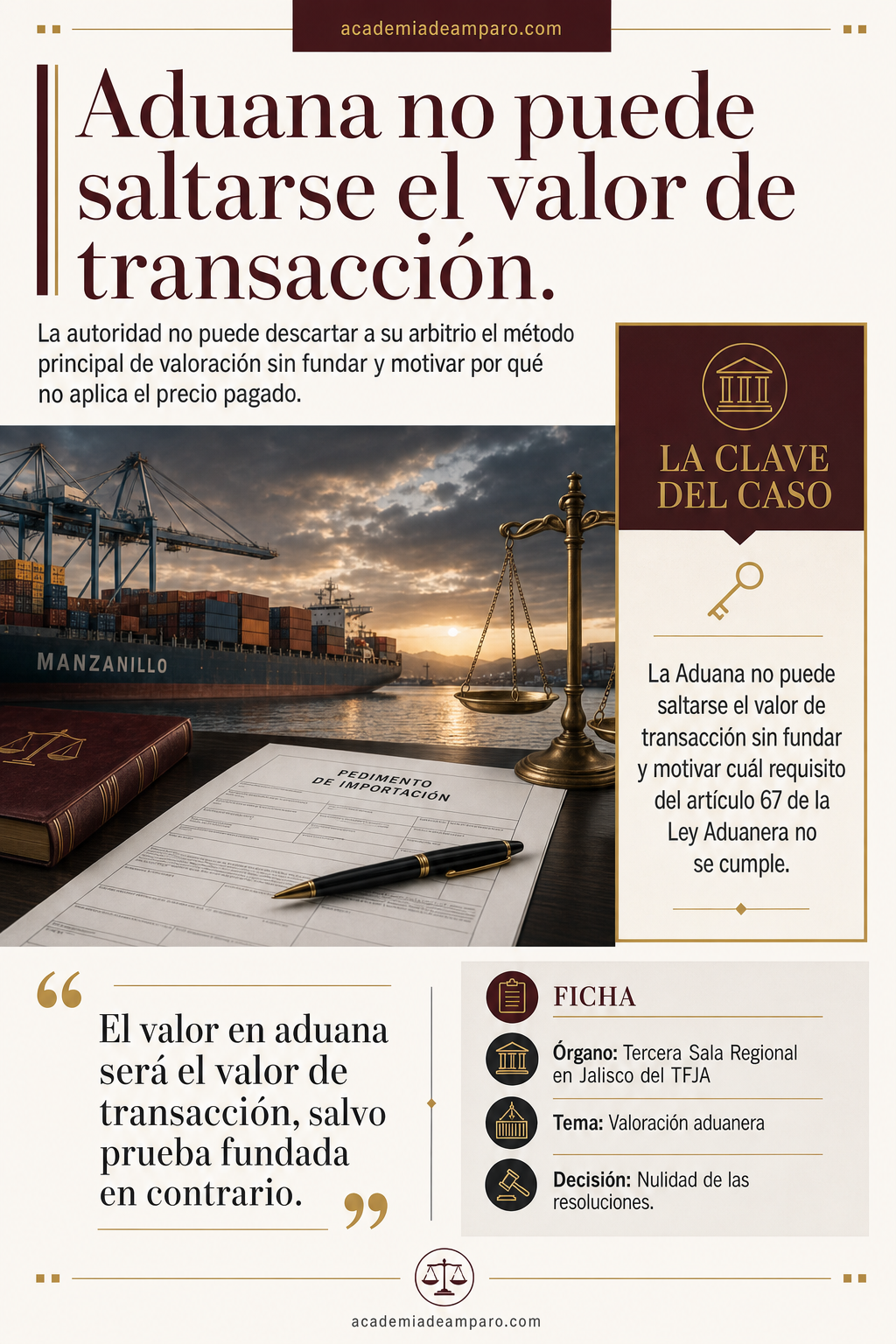

El valor de transacción declarado en un pedimento no puede descartarse por capricho de la autoridad. Así lo resolvió la Tercera Sala Regional en Jalisco del TFJA al anular un crédito fiscal por más de 431 mil pesos: la Aduana de Manzanillo determinó subvaluación usando el precio de una mercancía similar, pero jamás fundó ni motivó por qué desechaba el precio efectivamente pagado, como exige el artículo 67 de la Ley Aduanera.

La Tercera Sala Regional en Jalisco recordó que la autoridad aduanera no puede descartar a su arbitrio el método principal de valoración; primero debe fundar y motivar por qué no aplica el precio pagado.

La clave del caso: La Aduana no puede saltarse el valor de transacción sin fundar y motivar cuál requisito del artículo 67 de la Ley Aduanera no se cumple.

La historia detrás del caso

Todo comenzó con una operación de comercio exterior aparentemente ordinaria. Una empresa importadora presentó ante el despacho aduanero de Manzanillo un pedimento de importación por «baterías de cocina de acero inoxidable», con fecha de pago del 30 de mayo de 2024, declarando el precio unitario pagado por la mercancía: 24.96 dólares.

La autoridad aduanera no compartió esa cifra. Al revisar la operación, encontró un pedimento anterior de mercancía similar cuyo precio unitario declarado era de 51.38 dólares. Como el valor declarado por la importadora resultaba menos de la mitad del de referencia (54.42% inferior), la Aduana concluyó que existía subvaluación.

Con ese razonamiento, el Jefe de Departamento de la Aduana de Manzanillo emitió el 3 de septiembre de 2024 una resolución que determinó un crédito fiscal de 431,505.00 pesos por concepto de impuesto general de importación, derecho de trámite aduanero, impuesto al valor agregado, multas, recargos y actualizaciones.

Inconforme, la importadora interpuso recurso de revocación en línea el 14 de noviembre de 2024, aportando facturas del proveedor extranjero, comprobantes de compra-venta de divisas y documentación del flete internacional. Sin embargo, la autoridad guardó silencio.

Agotado el plazo de tres meses sin respuesta, la empresa acudió al Tribunal Federal de Justicia Administrativa el 13 de marzo de 2025, reclamando la negativa ficta y sosteniendo que su valor declarado era el real y verificable.

El problema jurídico

Antes del fondo, la Sala verificó que efectivamente se hubiera configurado la negativa ficta. El artículo 131 del Código Fiscal de la Federación obliga a la autoridad a resolver el recurso de revocación en un plazo máximo de tres meses; el silencio equivale a confirmar el acto impugnado. Como la importadora presentó su recurso el 14 de noviembre de 2024 y demandó el 13 de marzo de 2025, sin que hubiera recaído resolución expresa, la ficción legal quedó plenamente actualizada.

Una vez configurada la negativa ficta, la Sala precisó una consecuencia procesal decisiva: el silencio de la autoridad produce la denegación de fondo de las pretensiones del actor. Por ello, al contestar la demanda, la Aduana solo podía exponer motivos y fundamentos de fondo, no cuestiones formales o procesales que impidieran examinar el problema sustantivo.

Despejado ese punto, la controversia se centró en la valoración aduanera. La importadora sostenía que su precio declarado correspondía al valor real pagado y que se cumplían todos los requisitos del método de valor de transacción. La autoridad, en cambio, defendía haber recurrido válidamente al método de mercancías similares con mayor flexibilidad.

La pregunta que la Sala debía responder era clara: ¿resulta legal que la autoridad aduanera aplique el método de valoración de mercancías similares en lugar del método principal de valor de transacción, cuando la importadora había declarado y podía acreditar el precio efectivamente pagado?

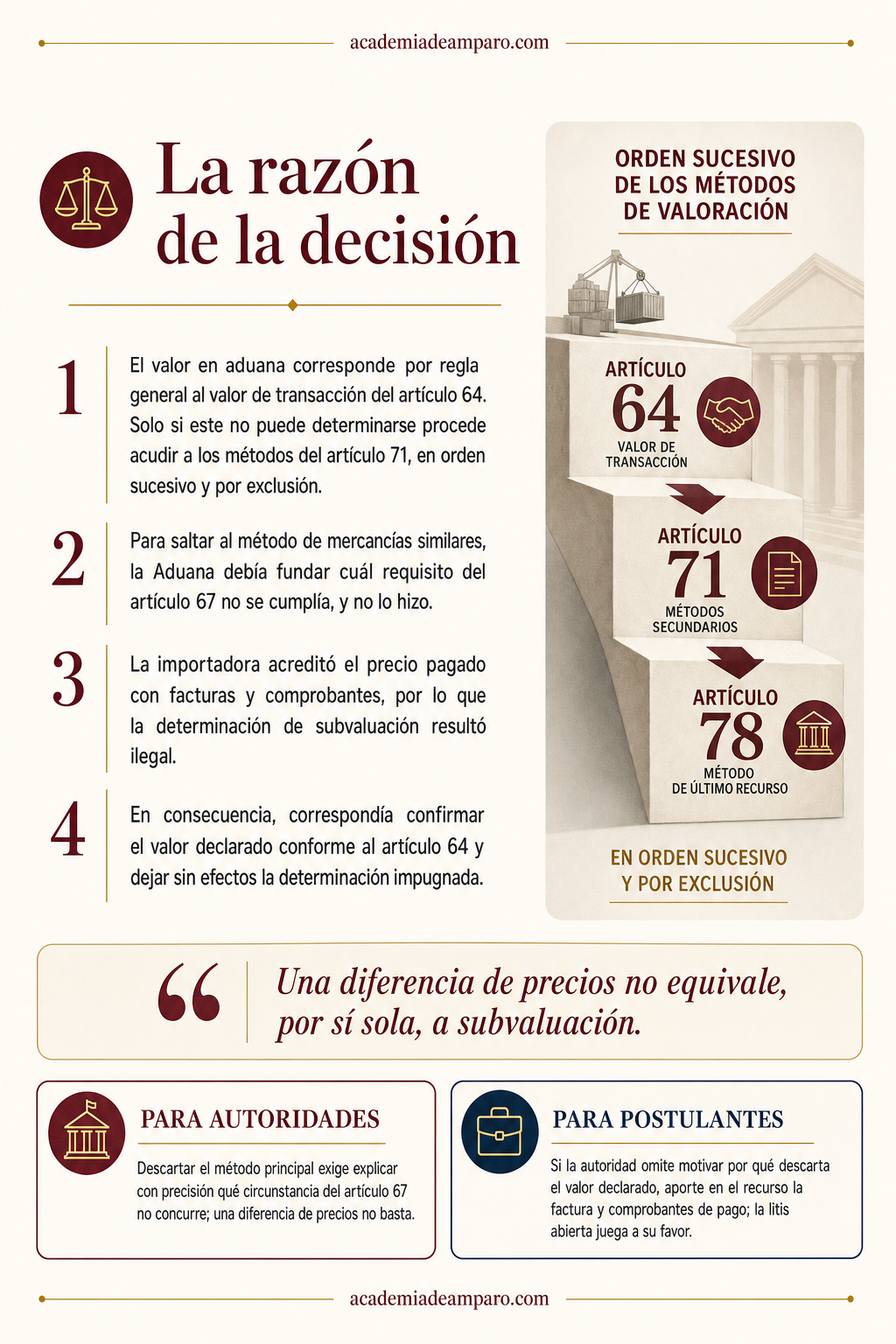

La razón de la decisión

La Sala partió de una premisa que la Ley Aduanera establece con claridad: la base gravable del impuesto general de importación es el valor en aduana, y este corresponde, por regla general, al valor de transacción, es decir, al precio efectivamente pagado por las mercancías conforme al artículo 64.

Solo cuando ese valor no pueda determinarse procede acudir a los métodos subsidiarios del artículo 71, aplicados «en orden sucesivo y por exclusión»: mercancías idénticas, mercancías similares, precio unitario de venta y valor reconstruido. Y únicamente si ninguno funciona bajo criterios estrictos, el artículo 78 permite aplicarlos «con mayor flexibilidad». Esta prelación no es opcional.

La Sala determinó que la Aduana no podía apartarse a su libre arbitrio del método principal. Para saltar al valor de transacción de mercancías similares, la autoridad estaba obligada a fundar y motivar cuál de las circunstancias del artículo 67 no se cumplía. No lo hizo: se limitó a afirmar que no se acreditaba la venta para exportación y que no contaba con información suficiente sobre el precio pagado, sin explicar cómo llegó a esas conclusiones.

La afirmación resultaba, además, inexacta. La importadora sí había presentado el pedimento con el precio pagado y, mediante escrito del 5 de julio de 2024, había señalado la factura comercial que lo respaldaba. En el recurso de revocación aportó la factura del proveedor extranjero, los comprobantes de compra-venta de divisas y del flete. Bajo el principio de litis abierta y ante la inexistencia de preclusión probatoria en materia aduanera, la Sala estaba obligada a valorar esas pruebas, que acreditaban el valor de transacción real.

La conclusión fue contundente: la autoridad apreció los hechos de forma equivocada, actualizándose la causal del artículo 51, fracción IV, de la Ley Federal de Procedimiento Contencioso Administrativo.

Por qué importa

Esta sentencia reafirma un principio básico del sistema de valoración aduanera: la autoridad no dispone de libertad para elegir el método que arroje el mayor crédito fiscal. La prelación legal es rígida y su incumplimiento vicia de raíz la determinación del impuesto.

El fallo también resalta el peso probatorio del principio de litis abierta y la ausencia de preclusión en el procedimiento aduanero y en el recurso de revocación. Aunque la importadora no exhibió la factura comercial durante el reconocimiento, sí lo hizo en el recurso, y ello bastó para desvirtuar la supuesta subvaluación. Las pruebas tardías, en este ámbito, no se descartan.

Además, el criterio muestra el efecto de la negativa ficta: al operar el silencio, la autoridad pierde la posibilidad de escudarse en tecnicismos y queda obligada a defender únicamente el fondo. Un incentivo poderoso para resolver los recursos en tiempo.

Para la práctica, la lección es doble: el valor declarado en el pedimento merece respeto salvo motivación suficiente en contrario, y una diferencia de precios frente a otra operación no equivale, por sí sola, a subvaluación.

Para postulantes

Si la autoridad omite motivar por qué descarta el valor declarado, aporte en el recurso la factura y comprobantes de pago; la litis abierta juega a su favor.

Para autoridades fiscales

Descartar el método principal exige explicar con precisión qué circunstancia del artículo 67 no concurre; una diferencia de precios no basta.

Ficha técnica del caso

| Expediente | 1689_25-07-03-8 |

|---|---|

| Órgano resolutor | Tercera Sala Regional en Jalisco del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo contra resolución negativa ficta |

| Acto reclamado | Negativa ficta al recurso de revocación contra crédito fiscal por $431,505.00 determinado por la Aduana de Manzanillo |

| Tema jurídico | Determinación de la base gravable del impuesto general de importación y métodos de valoración aduanera |

| Normas relevantes | Artículos 64, 67, 71, 73 y 78 de la Ley Aduanera; 38 y 131 del Código Fiscal de la Federación; 51 y 52 de la LFPCA |

| Sentido de la decisión | Nulidad de las resoluciones impugnada y recurrida |

| Concepto clave | Prelación de métodos de valoración aduanera |

Frases destacadas de la sentencia

- “El valor en aduana será el valor de transacción, salvo prueba fundada en contrario.”

- “La autoridad no puede elegir a su arbitrio el método de valoración.”

- “Una diferencia de precios no equivale, por sí sola, a subvaluación.”

- “En materia aduanera no existe preclusión probatoria.”

- “El silencio de la autoridad la obliga a defender solo el fondo del asunto.”

Conclusión: en una frase

Sin motivación de por qué se descarta el precio pagado, la determinación de subvaluación es ilegal.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.