La valoración aduanera con base de datos oficial del GATT no puede sustituirse con información de páginas web comerciales, determinó la Sala Regional en Tamaulipas del TFJA al anular un crédito fiscal superior a 612 mil pesos. La Aduana de Matamoros utilizó el sitio Ford.mx para fijar el precio de un vehículo embargado, pero el tribunal consideró que esa fuente no cumple el estándar internacional ni la jurisprudencia aplicable, y ordenó la devolución del automóvil al contribuyente.

El Tribunal Federal de Justicia Administrativa anuló un crédito fiscal de más de 612 mil pesos porque la Aduana de Matamoros valoró un vehículo embargado usando una página de internet comercial en lugar de la base de datos oficial que exige el GATT.

La clave del caso: La autoridad aduanera no puede valorar mercancías con información de páginas web comerciales; debe usar una base de datos previamente elaborada por la propia Administración de Aduanas, conforme al GATT.

La historia detrás del caso

Todo comenzó con un vehículo usado —un Chevrolet C/K 1500, modelo 1994— que fue objeto de un procedimiento administrativo en materia aduanera en la frontera de Matamoros, Tamaulipas. La autoridad aduanera embargó el automóvil al presumir irregularidades en su importación y, tras el procedimiento correspondiente, emitió una resolución en abril de 2025 mediante la cual determinó un crédito fiscal a cargo del propietario por la cantidad total de $612,789.00, integrado por impuesto general de importación, impuesto al valor agregado, multas y recargos. Además, declaró que el vehículo pasaba a propiedad del fisco federal.

Para fijar la base gravable, la Aduana de Matamoros señaló que no contaba con operaciones previas de un vehículo idéntico en sus registros ni en la web. Ante esa ausencia, recurrió a la página comercial de Ford México —ford.mx— y tomó como referencia el precio de una camioneta Ford F-150 modelo 2024, nueva, para después aplicar los factores de depreciación previstos en el artículo 78 de la Ley Aduanera.

Inconforme, el contribuyente presentó demanda de nulidad en junio de 2025 ante la Sala Regional en Tamaulipas del Tribunal Federal de Justicia Administrativa, tramitada en vía sumaria y por juicio en línea. Argumentó, entre otros conceptos, que la autoridad no utilizó una base de datos oficial sino una página de internet de un particular, violando el Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994.

Un dato procesal relevante agravó la posición de la autoridad: la contestación de demanda se tuvo por no presentada, lo que dejó sin defensa formal a la Aduana de Matamoros frente a los argumentos del actor.

El problema jurídico

El núcleo de la controversia radica en la fuente de información que la autoridad aduanera puede utilizar cuando, al aplicar el método residual de valoración previsto en el artículo 78 de la Ley Aduanera, necesita determinar el valor de una mercancía importada sin contar con operaciones previas de referencia.

Tanto la legislación nacional como el artículo VII del GATT de 1994 establecen que, en ese supuesto, el valor se determinará "sobre la base de los datos disponibles en el país de importación". La nota interpretativa del propio GATT precisa que esos datos deben basarse, en la medida de lo posible, en "valores en aduana determinados anteriormente". La jurisprudencia VII-J-2aS-16 de la Sala Superior del TFJA interpreta que esa base de datos debe ser una colección de información previamente preparada por la Administración de Aduanas, con datos comprobados, razonables, vigentes y exactos.

La Aduana de Matamoros, en cambio, obtuvo el precio de referencia de la página web ford.mx, un sitio comercial de un particular. El tribunal debía resolver si esa fuente satisface el estándar normativo y jurisprudencial.

¿Puede la autoridad aduanera utilizar información obtenida de una página de internet comercial para determinar la base gravable de un vehículo importado cuando aplica el método residual de valoración, o está obligada a sustentarse exclusivamente en una base de datos previamente elaborada por la propia Administración de Aduanas?

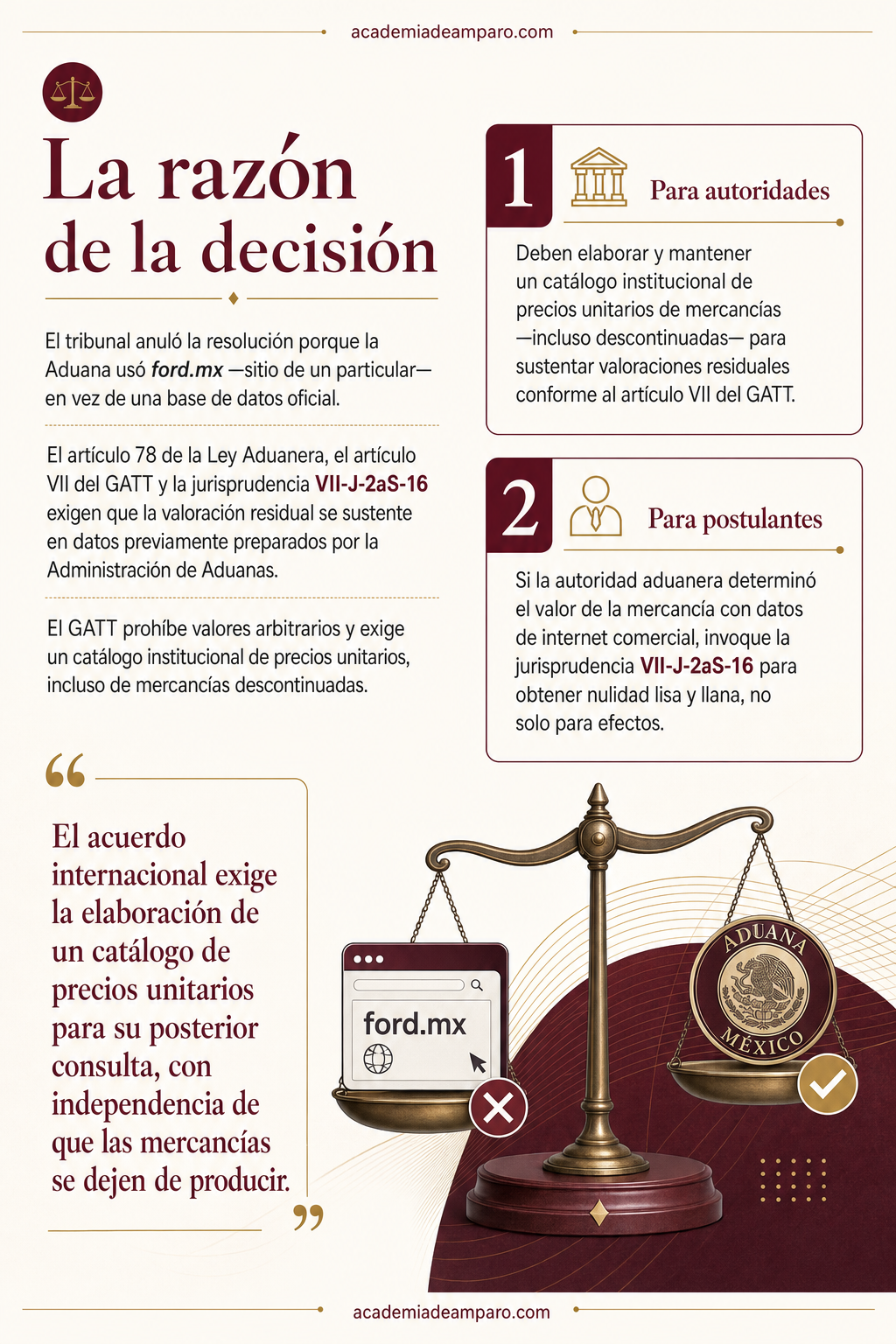

La razón de la decisión

El Magistrado Instructor declaró fundado el concepto de impugnación del actor y anuló de forma lisa y llana la resolución impugnada. El razonamiento se construyó sobre tres pilares normativos convergentes.

En primer lugar, el artículo 78, primer párrafo, de la Ley Aduanera establece que cuando el valor no pueda determinarse con los métodos ordinarios, se utilizarán criterios razonables "sobre la base de los datos disponibles en territorio nacional". En segundo lugar, el artículo VII del GATT de 1994 exige que la valoración residual se realice según criterios compatibles con los principios del acuerdo y prohíbe expresamente que se base en valores arbitrarios o ficticios. En tercer lugar, la nota interpretativa precisa que esos datos deben basarse, en la medida de lo posible, en valores en aduana determinados anteriormente.

La jurisprudencia VII-J-2aS-16, obligatoria para la Sala Regional, cierra el círculo interpretativo al establecer que la expresión "base de datos disponible" alude a una colección de datos generados con anterioridad, conforme a principios de contabilidad generalmente aceptados, y que si la autoridad no se sustenta en una base de datos preparada por la Administración de Aduanas, la resolución debe ser anulada.

El tribunal constató que la Aduana de Matamoros consultó la página ford.mx —un sitio de un particular— para obtener el precio de una camioneta Ford F-150 nueva, modelo 2024, como referencia para valorar un Chevrolet C/K 1500 de 1994. Esa fuente no constituye una base de datos oficial ni fue preparada previamente por la autoridad aduanera, por lo que la resolución violó el GATT y sus notas interpretativas.

Además, el juzgador enfatizó que el acuerdo internacional exige a la autoridad la elaboración de un catálogo de precios unitarios de mercancías para su posterior consulta, con independencia de que los vehículos u otras mercancías se dejen de producir. Al no existir esa herramienta, la determinación careció de la debida fundamentación y motivación.

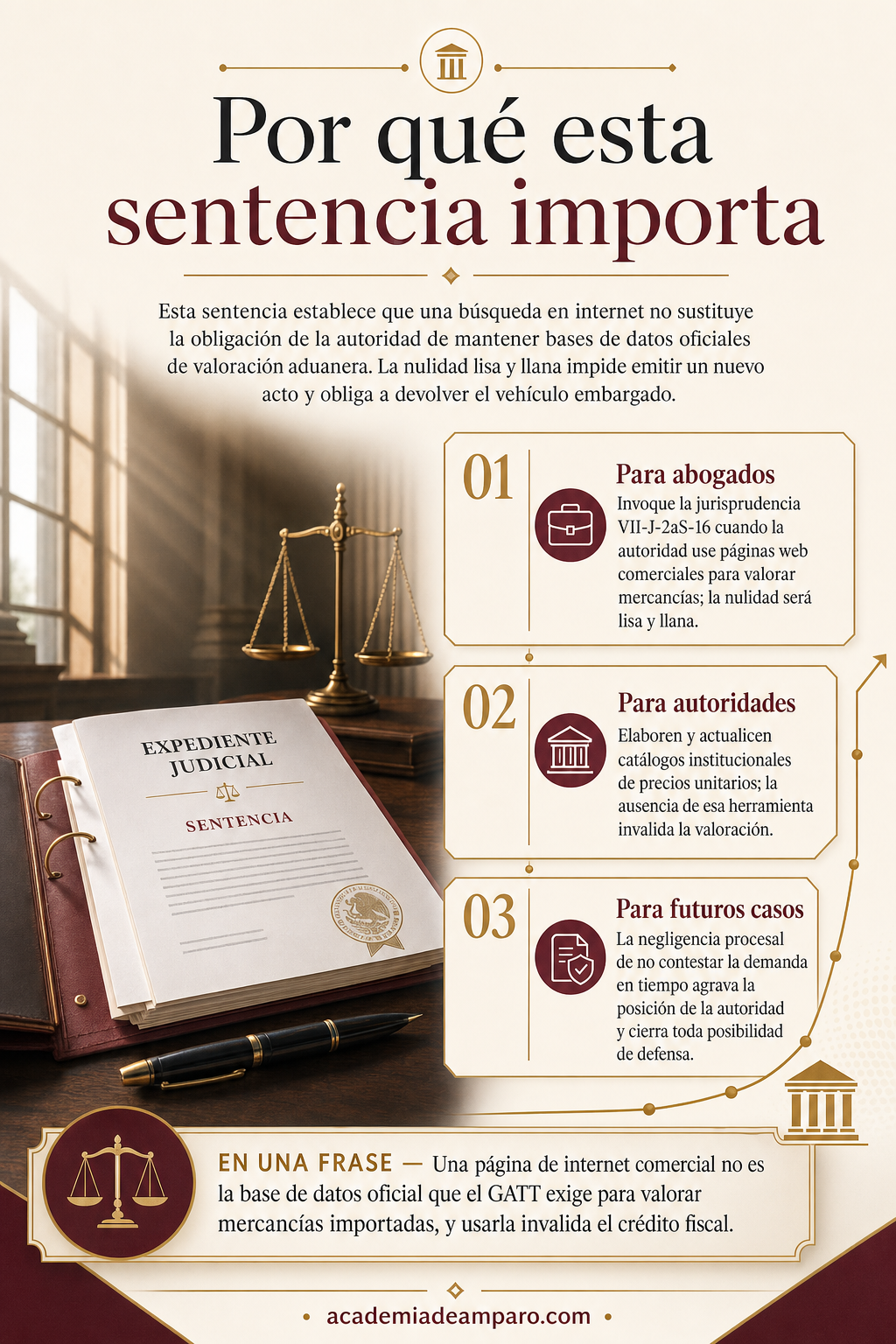

Por qué importa

Esta sentencia tiene implicaciones directas para la práctica aduanera cotidiana en todas las aduanas del país. Establece con claridad que la comodidad de una búsqueda en internet no sustituye la obligación institucional de mantener bases de datos oficiales de valoración.

Para los contribuyentes y sus abogados, el caso ofrece un argumento sólido y ya probado: si la autoridad aduanera determinó el valor de una mercancía embargada con información de páginas web comerciales, la resolución es anulable de forma lisa y llana. No se trata de una nulidad para efectos —que permitiría a la autoridad corregir y emitir un nuevo acto—, sino de una nulidad plena que deja sin efectos el crédito fiscal y obliga a la devolución del bien.

Para las autoridades aduaneras, la sentencia constituye una advertencia operativa urgente: deben contar con bases de datos propias, actualizadas y conformes con los estándares del GATT, que incluyan precios unitarios de mercancías, incluso de aquellas que ya no se fabrican. La ausencia de ese catálogo institucional no justifica recurrir a fuentes privadas.

El caso también ilustra las consecuencias procesales de la negligencia: al tenerse por no presentada la contestación de demanda, la autoridad quedó sin posibilidad de defender la legalidad de su acto, lo que refuerza la importancia de cumplir estrictamente con los plazos y formalidades del juicio contencioso administrativo.

Para postulantes

Si la autoridad aduanera determinó el valor de la mercancía con datos de internet comercial, invoque la jurisprudencia VII-J-2aS-16 para obtener nulidad lisa y llana, no solo para efectos.

Para autoridades fiscales

Deben elaborar y mantener un catálogo institucional de precios unitarios de mercancías —incluso descontinuadas— para sustentar valoraciones residuales conforme al artículo VII del GATT.

Ficha técnica del caso

| Expediente | 0131-2025-02-C-28-01-01-02-L |

|---|---|

| Órgano resolutor | Sala Regional en Tamaulipas del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo en vía sumaria |

| Acto reclamado | Resolución del Jefe de Departamento de la Aduana de Matamoros que determinó un crédito fiscal por $612,789.00 por concepto de impuesto general de importación, IVA, multas y recargos |

| Tema jurídico | Valoración aduanera de mercancías conforme al artículo VII del GATT de 1994 y artículo 78 de la Ley Aduanera — requisito de base de datos oficial |

| Normas relevantes | Artículo 78 de la Ley Aduanera; Artículo VII del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (GATT); Notas interpretativas del Anexo 1 del GATT; Artículos 51, fracción II, y 52, fracción II, de la Ley Federal de Procedimiento Contencioso Administrativo; Jurisprudencia VII-J-2aS-16 de la Segunda Sección de la Sala Superior del TFJA |

| Sentido de la decisión | Nulidad lisa y llana de la resolución impugnada y orden de devolución del vehículo embargado |

| Concepto clave | La expresión 'base de datos disponible en territorio nacional' del artículo 78 de la Ley Aduanera y del artículo VII del GATT no se satisface con información obtenida de páginas web comerciales, sino que exige una base de datos previamente elaborada por la Administración de Aduanas |

Frases destacadas de la sentencia

- “La expresión 'base de datos disponible' alude a una colección de datos preparada por la Administración de Aduanas, no a una búsqueda en internet.”

- “Ford.mx es un sitio de un particular, no una base de datos oficial: su uso para valorar mercancías viola el GATT.”

- “El acuerdo internacional exige la elaboración de un catálogo de precios unitarios para su posterior consulta, con independencia de que las mercancías se dejen de producir.”

- “La nulidad lisa y llana impide que la autoridad emita un nuevo acto con idéntico sentido de afectación.”

- “La negligencia procesal de no contestar la demanda en tiempo dejó a la Aduana sin defensa frente a un argumento jurídicamente sólido.”

Conclusión: en una frase

Una página de internet comercial no es la base de datos oficial que el GATT exige para valorar mercancías importadas, y usarla invalida el crédito fiscal.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.