La caducidad del procedimiento sancionador le costó al SAT una multa de más de $1.18 millones de pesos. La Segunda Sala Regional en el Estado de México I del TFJA declaró la nulidad lisa y llana de una resolución sancionatoria en materia de prevención de lavado de dinero, al acreditar que la autoridad fiscal notificó la resolución en un domicilio distinto al señalado por la empresa y rebasó los plazos del artículo 60 de la Ley Federal de Procedimiento Administrativo. El caso reafirma que la caducidad opera por el simple transcurso del tiempo.

El Tribunal Federal de Justicia Administrativa declaró la nulidad de una sanción millonaria porque la autoridad fiscal notificó fuera del domicilio señalado y rebasó los plazos legales para concluir el procedimiento sancionador.

La clave del caso: La notificación en domicilio distinto al señalado por el particular en el procedimiento administrativo es ilegal, y si ello provoca que se rebasen los plazos legales, opera la caducidad del procedimiento sancionador.

La historia detrás del caso

En septiembre de 2024, la Administración Desconcentrada de Auditoría Fiscal de México "2" del Servicio de Administración Tributaria ordenó una visita de verificación a una empresa, en el marco de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita —la llamada ley antilavado—. La visita concluyó formalmente el 28 de noviembre de 2024.

Semanas después, el 13 de diciembre de 2024, la autoridad notificó a la empresa el inicio de un procedimiento sancionador, otorgándole quince días para manifestar lo que a su derecho conviniera. Durante ese plazo, la representante legal de la empresa presentó un escrito ante la propia autoridad en el que, entre otras cosas, señaló expresamente un domicilio para oír y recibir notificaciones.

Sin embargo, la autoridad emitió la resolución sancionatoria el 18 de febrero de 2025, imponiendo una multa por $1,182,984.00 pesos. Al día siguiente intentó notificarla, pero no en el domicilio que la empresa había señalado durante el procedimiento, sino en otro distinto: el registrado en el portal de internet del SAT en materia de lavado de dinero.

Inconforme, la empresa promovió juicio de nulidad ante el Tribunal Federal de Justicia Administrativa el 24 de marzo de 2025, manifestando desconocer el contenido de la resolución y negando que le hubiera sido legalmente notificada. Fue hasta que la autoridad exhibió la resolución y su constancia de notificación al contestar la demanda —en julio de 2025— que la empresa pudo conocer formalmente el acto que la afectaba.

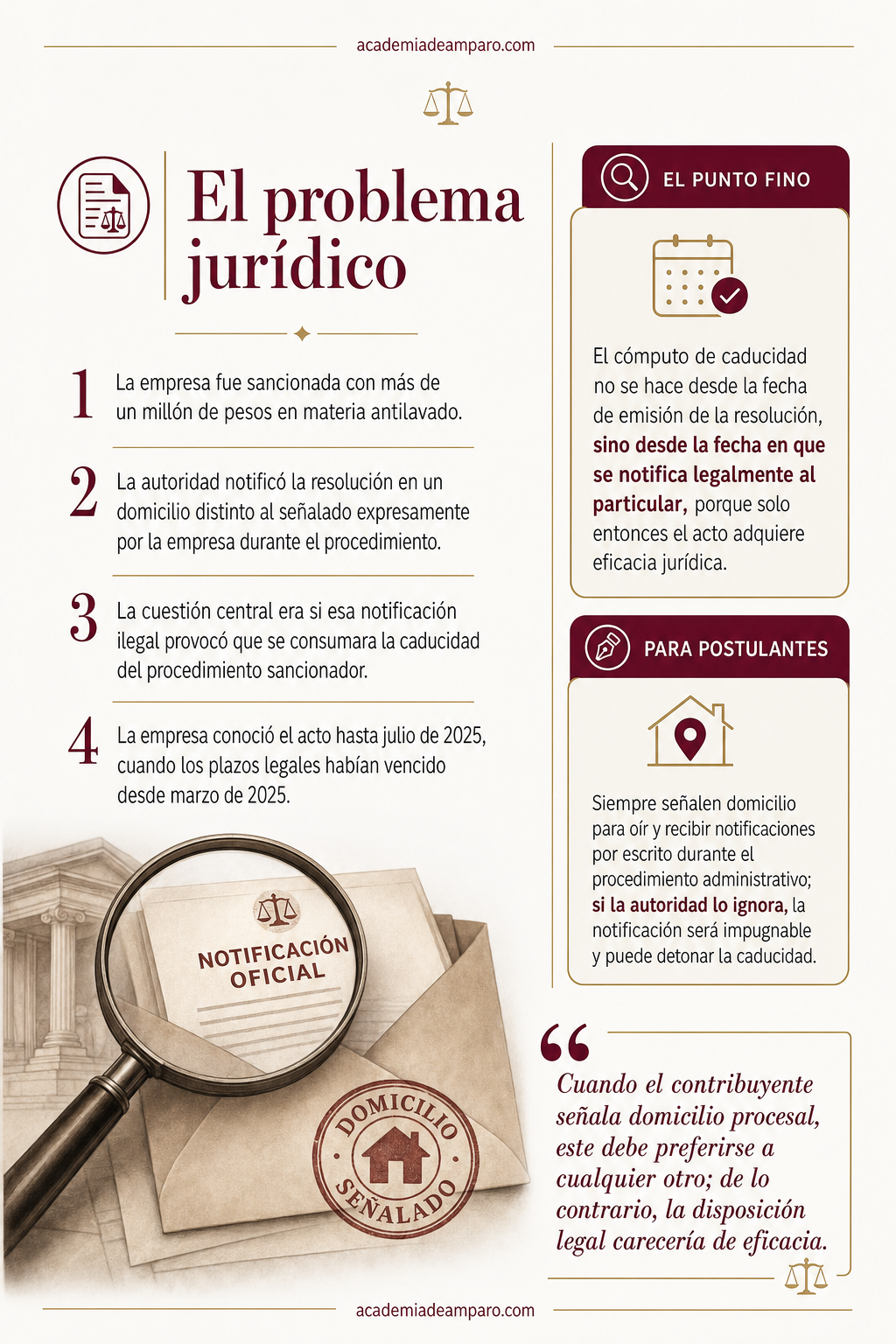

El problema jurídico

El caso planteó dos cuestiones procesales estrechamente vinculadas entre sí. La primera era determinar si la notificación de la resolución sancionatoria fue legal, considerando que la autoridad la practicó en un domicilio distinto al que la empresa había señalado expresamente durante el procedimiento administrativo para oír y recibir notificaciones.

La segunda cuestión, derivada directamente de la primera, era establecer si se había consumado la caducidad del procedimiento sancionador prevista en el artículo 60 de la Ley Federal de Procedimiento Administrativo. Conforme a este precepto, los procedimientos iniciados de oficio se entienden caducados en el plazo de treinta días contados a partir de la expiración del plazo para dictar resolución. La empresa argumentó que, al ser ilegal la notificación, debía tenerse como fecha de conocimiento aquella en que se le corrió traslado de la contestación de demanda, momento en el cual los plazos legales ya se habían agotado con creces.

Así, la pregunta central que debía resolver el tribunal era: ¿se actualizó la caducidad del procedimiento sancionador en materia de prevención de lavado de dinero, al haberse notificado ilegalmente la resolución en un domicilio diverso al señalado por la empresa, provocando que el conocimiento efectivo del acto ocurriera fuera de los plazos que la ley establece?

La razón de la decisión

La Sala resolvió en dos pasos concatenados. Primero analizó la legalidad de la notificación y después realizó el cómputo de la caducidad.

Sobre la notificación, el tribunal determinó que el artículo 36 de la Ley Federal de Procedimiento Administrativo —aplicable supletoriamente conforme al artículo 4 de la ley antilavado— ordena que las notificaciones personales se practiquen en el último domicilio que el interesado haya señalado ante los órganos administrativos en el procedimiento de que se trate. La empresa había señalado expresamente un domicilio para oír y recibir notificaciones mediante escrito de enero de 2025, y la autoridad lo ignoró sin justificación. Apoyándose en la tesis del Primer Tribunal Colegiado del Centro Auxiliar de la Novena Región, la Sala sostuvo que cuando el contribuyente señala domicilio procesal, este debe preferirse a cualquier otro, pues de lo contrario la disposición legal carecería de eficacia.

Al declarar ilegal la notificación, la Sala fijó como fecha de conocimiento efectivo de la resolución el 8 de julio de 2025, día en que se corrió traslado de la contestación de demanda. A partir de ahí, realizó el cómputo conforme al precedente IX-P-SS-274 del Pleno del TFJA, que distingue entre el procedimiento de verificación y el sancionador: este último debe concluirse dentro de los diez días siguientes al cierre de instrucción, y caduca treinta días hábiles después de vencido ese plazo.

El plazo de quince días para que la empresa se defendiera venció el 9 de enero de 2025. Los diez días para dictar resolución concluyeron el 23 de enero de 2025. Los treinta días de caducidad expiraron el 7 de marzo de 2025. La empresa conoció la resolución hasta el 8 de julio de 2025, más de cuatro meses después del vencimiento. La caducidad era incontrovertible.

Por qué importa

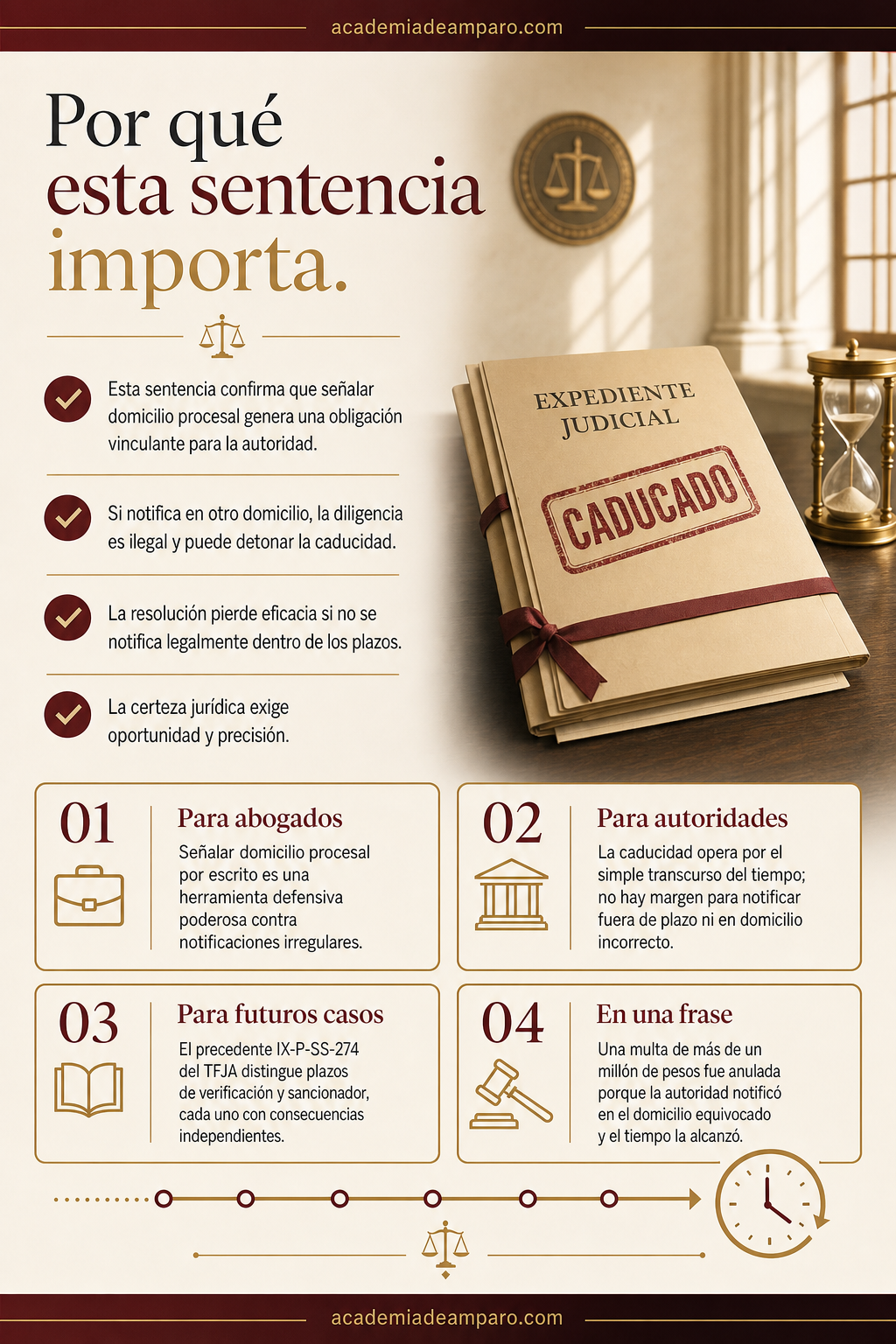

Esta sentencia ofrece tres lecciones prácticas de gran relevancia para litigantes, contribuyentes y autoridades fiscales.

Para los abogados postulantes, confirma que señalar domicilio para oír y recibir notificaciones durante un procedimiento administrativo no es un acto meramente formal: genera una obligación vinculante para la autoridad. Si esta notifica en un domicilio distinto, la diligencia es ilegal y puede desencadenar consecuencias procesales devastadoras para el acto administrativo, incluida la caducidad.

Para las autoridades, la sentencia es una advertencia severa sobre la importancia de respetar escrupulosamente los plazos del procedimiento sancionador en materia antilavado. El Tribunal aplicó con rigor el precedente IX-P-SS-274 del Pleno del TFJA, que distingue claramente los plazos del procedimiento de verificación y del sancionador. La caducidad opera por el simple transcurso del tiempo, sin necesidad de declaración previa.

Para el sistema jurídico en general, el fallo reafirma que la notificación no es un trámite menor, sino el acto que da eficacia a la resolución administrativa. Una resolución que no se notifica legalmente dentro de los plazos previstos simplemente pierde sus efectos, sin importar que su contenido material sea correcto. La certeza jurídica exige que la autoridad actúe con oportunidad y precisión.

Para postulantes

Siempre señalen domicilio para oír y recibir notificaciones por escrito durante el procedimiento administrativo; si la autoridad lo ignora, la notificación será impugnable y puede detonar la caducidad.

Para autoridades fiscales

En procedimientos sancionadores antilavado, la resolución debe dictarse y notificarse legalmente dentro de los diez días posteriores al cierre de instrucción; de lo contrario, la caducidad opera treinta días hábiles después.

Ficha técnica del caso

| Expediente | 731_25-11-02-7 |

|---|---|

| Órgano resolutor | Segunda Sala Regional en el Estado de México I del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo federal (vía ordinaria) |

| Acto reclamado | Resolución sancionatoria con multa de $1,182,984.00 por infracciones a la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita |

| Tema jurídico | Caducidad del procedimiento sancionador y notificación personal en domicilio incorrecto |

| Normas relevantes | Artículos 35, 36 y 60 de la Ley Federal de Procedimiento Administrativo; artículos 4 y 35 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita; artículo 16, fracción II, de la Ley Federal de Procedimiento Contencioso Administrativo |

| Sentido de la decisión | Nulidad lisa y llana de la resolución impugnada por caducidad del procedimiento sancionador |

| Concepto clave | Caducidad en procedimientos sancionadores iniciados de oficio — artículo 60 de la LFPA |

Frases destacadas de la sentencia

- “La caducidad opera por el simple transcurso del tiempo cuando la autoridad no actúa dentro de los plazos que la ley le impone.”

- “Cuando el contribuyente señala domicilio procesal, este debe preferirse a cualquier otro; de lo contrario, la disposición legal carecería de eficacia.”

- “La fecha cierta de una resolución administrativa se determina por su notificación, no por su emisión.”

- “El procedimiento sancionador y el de verificación son independientes, al igual que los plazos para concluir cada uno.”

- “La notificación no es un trámite menor: es el acto que da eficacia a la resolución administrativa.”

Conclusión: en una frase

Una multa de más de un millón de pesos fue anulada porque la autoridad notificó en el domicilio equivocado y el tiempo la alcanzó.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.