Fiscal · TFJA · · actualizado el 27 de julio de 2026

Avalúo sin cédula de valuador anula adjudicación fiscal

Un avalúo fiscal practicado por un perito sin cédula profesional de valuador bastó para que el TFJA declarara la nulidad lisa y llana de la adjudicación de un inmueble a favor del fisco federal. La Primera Sala Regional en Sinaloa determinó que el bien, adjudicado en apenas 26.6 millones de pesos, tenía un valor comercial real superior a 162 millones. La sentencia reafirma que sin perito legalmente habilitado no existe avalúo válido, y sin avalúo válido todo el procedimiento de ejecución se derrumba.

El Tribunal Federal de Justicia Administrativa anuló la adjudicación de un inmueble al fisco federal porque el perito que practicó el avalúo no acreditó contar con cédula profesional de valuador, y el monto resultó ser muy inferior al valor real del bien.

La clave del caso: Un avalúo fiscal practicado por persona que no acredita cédula profesional de valuador es inválido, y su ilegalidad contamina el remate y la adjudicación que de él deriven.

La historia detrás del caso

Una persona moral era deudora de un crédito fiscal ante el Servicio de Administración Tributaria. Como parte del procedimiento administrativo de ejecución, la autoridad embargó un bien inmueble ubicado en Baja California Sur, dentro de un corredor turístico con acceso a carretera y cercanía a playa.

El 3 de abril de 2024, un licenciado designado por la autoridad fiscal practicó el avalúo número 06/2024, asignando al inmueble un valor de $44,460,000.00. Dicho avalúo fue notificado al contribuyente el 22 de agosto de 2024. Acto seguido, se convocó a subasta pública electrónica a través del portal del SAT, la cual concluyó el 24 de septiembre de 2024 sin que se presentara postor alguno.

Ante la ausencia de postores, el Administrador Desconcentrado de Recaudación de Baja California Sur "1" emitió el oficio de 25 de septiembre de 2024, mediante el cual adjudicó el inmueble a favor del fisco federal por el equivalente al 60% del avalúo, es decir, $26,676,000.00.

Inconforme, el contribuyente promovió juicio contencioso administrativo ante la Primera Sala Regional en Sinaloa del TFJA el 14 de octubre de 2024, alegando dos vicios fundamentales: que el perito valuador no acreditó contar con cédula profesional que lo habilitara para practicar avalúos fiscales y que el valor asignado al inmueble era notoriamente inferior al real.

Durante el juicio se desahogó una prueba pericial en materia de valuación. Aunque la parte actora no presentó a su perito, el perito designado por la propia autoridad demandada concluyó que el valor comercial del inmueble ascendía a $162,540,000.00 —casi cuatro veces más que el monto del avalúo original—, lo que evidenció la magnitud de la subvaluación.

El problema jurídico

El caso planteaba una doble interrogante que la Sala debía resolver de manera concatenada. Por un lado, se cuestionaba si el avalúo que sirvió de base para el remate cumplía con los requisitos formales que exigen el Código Fiscal de la Federación, su Reglamento y la Resolución Miscelánea Fiscal, particularmente en lo relativo a la habilitación profesional del perito valuador. Por otro lado, se debatía si la subvaluación del inmueble —demostrada incluso con la pericial de la propia autoridad— viciaba de origen la adjudicación.

La autoridad demandada intentó una defensa procesal: argumentó que la litis debía circunscribirse al oficio de adjudicación y no al avalúo previo, de modo que los argumentos sobre la calidad del perito y el monto de la valuación resultaban inoperantes. Sin embargo, la Sala rechazó esa postura, pues el avalúo constituye el acto fundante de toda la cadena procedimental que culmina en la adjudicación.

El artículo 3 del Reglamento del CFF limita la práctica de avalúos fiscales a entes específicos —el INDAABIN, instituciones de crédito, corredores públicos con registro vigente y empresas de compraventa o subasta—, mientras que la Regla 2.1.35 de la Miscelánea Fiscal 2024 exige que las personas físicas que los elaboren cuenten con cédula profesional de valuador expedida por la SEP.

¿Puede subsistir una adjudicación fiscal cuando el avalúo que le dio origen fue practicado por una persona que no acreditó contar con la cédula profesional de valuador exigida por la normativa, y cuando el monto resultante fue notoriamente inferior al valor comercial real del inmueble?

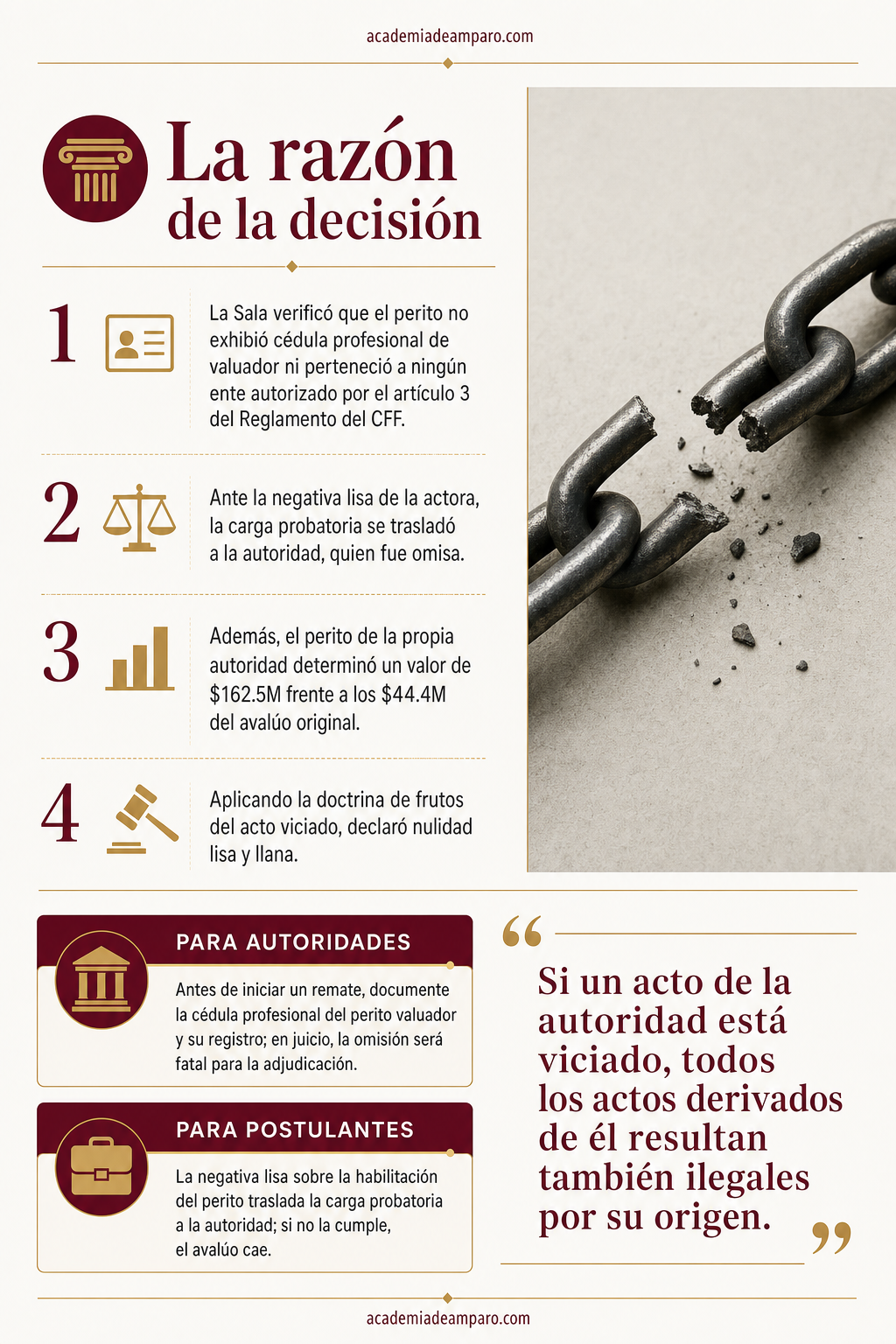

La razón de la decisión

La Sala declaró fundados los conceptos de impugnación y anuló la adjudicación con base en un razonamiento de doble vertiente: la falta de habilitación del perito y la subvaluación acreditada.

En primer lugar, la Sala verificó que en el oficio de adjudicación se identificaba al perito valuador únicamente como licenciado, sin que constara número de cédula profesional de valuador ni acreditación de pertenecer a alguno de los entes autorizados por el artículo 3 del Reglamento del CFF. Ante la negativa lisa formulada por la actora, la carga probatoria se trasladó a la autoridad, quien fue omisa en exhibir constancia alguna que demostrara la habilitación del perito. La Sala concluyó que, sin esa acreditación, el avalúo carecía de validez legal y vulneraba el artículo 38, fracción IV, del CFF en materia de fundamentación y motivación.

En segundo lugar, la Sala valoró el dictamen pericial rendido por el perito designado por la propia autoridad demandada, quien determinó un valor comercial de $162,540,000.00 para el inmueble —frente a los $44,460,000.00 del avalúo original—. La Sala aplicó la sana crítica conforme al artículo 197 del Código Federal de Procedimientos Civiles y concluyó que el valor asignado en el procedimiento de remate fue incorrecto, afectando la esfera patrimonial del contribuyente.

Finalmente, invocando la doctrina de los frutos del acto viciado —jurisprudencia del Primer Tribunal Colegiado en Materia Administrativa del Primer Circuito—, la Sala determinó que si el avalúo era ilegal, todos los actos derivados de él (convocatoria, subasta y adjudicación) también lo eran. Declaró la nulidad lisa y llana conforme al artículo 52, fracción II, de la LFPCA, sin vincular a la autoridad a emitir un nuevo acto, al tratarse de facultades discrecionales y no de un procedimiento de pronunciamiento forzoso.

Por qué importa

Esta sentencia envía un mensaje contundente: el procedimiento administrativo de ejecución no admite atajos en la valuación de bienes. Cuando el fisco embarga y remata un inmueble, el avalúo que sirve de base debe cumplir rigurosamente con los requisitos reglamentarios, incluida la acreditación profesional del perito. De lo contrario, toda la cadena de actos —desde la convocatoria hasta la adjudicación— queda expuesta a nulidad.

Para los contribuyentes sujetos a procedimientos de ejecución, el caso confirma que el avalúo es un punto neurálgico de defensa. Exigir la exhibición de la cédula profesional del valuador y cuestionar el monto de la valuación son estrategias procesales eficaces que pueden derribar adjudicaciones consumadas.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

Para las autoridades fiscales, la lección es doble: deben cerciorarse de que sus peritos cumplan con todos los requisitos del artículo 3 del Reglamento del CFF y de la Regla 2.1.35 de la Miscelánea, y deben estar preparadas para acreditar esos extremos en juicio. La omisión probatoria ante la negativa lisa del contribuyente resultó determinante.

El dato más revelador del caso es quizá el más incómodo para la autoridad: fue su propio perito en juicio quien demostró que el inmueble valía casi cuatro veces más de lo que se había calculado. Una diferencia de más de 118 millones de pesos que, de haberse consumado la adjudicación, habría significado un perjuicio patrimonial mayúsculo para el contribuyente.

Para postulantes

Al impugnar una adjudicación fiscal, cuestione siempre la habilitación del perito valuador y exija la exhibición de su cédula profesional de la SEP; la negativa lisa traslada la carga probatoria a la autoridad.

Para autoridades fiscales

Antes de iniciar un remate, documente y resguarde la cédula profesional del perito valuador y su registro; en juicio, la omisión de exhibirla ante la negativa del contribuyente será fatal para la validez de la adjudicación.

Ficha técnica del caso

| Expediente | 4832_24-03-01-4 |

|---|---|

| Órgano resolutor | Primera Sala Regional en Sinaloa del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo en la vía ordinaria |

| Acto reclamado | Oficio 400-13-00-02-00-2024-04833 (adjudicación de inmueble a favor del fisco federal) |

| Tema jurídico | Requisitos del perito valuador en el procedimiento administrativo de ejecución y validez del avalúo fiscal |

| Normas relevantes | Artículos 16 constitucional; 38, 175, 176, 190 y 191 del Código Fiscal de la Federación; artículo 3 del Reglamento del CFF; Regla 2.1.35 de la Resolución Miscelánea Fiscal 2024; artículos 51, fracción IV, y 52, fracción II, de la LFPCA |

| Sentido de la decisión | Nulidad lisa y llana de la resolución impugnada, sin vincular a la autoridad a emitir nuevo acto |

| Concepto clave | Invalidez del avalúo fiscal practicado por persona que no acredita cédula profesional de valuador expedida por la SEP |

Frases destacadas de la sentencia

- “El perito en valuación no acreditó cumplir con alguno de los requisitos señalados en el artículo 3º del Reglamento del CFF.”

- “El valor comercial actual del inmueble asciende a $162,540,000.00, frente a los $44,460,000.00 del avalúo original.”

- “Si un acto de la autoridad está viciado, todos los actos derivados de él resultan también ilegales por su origen.”

- “Fue el propio perito de la autoridad demandada quien demostró que el inmueble valía casi cuatro veces más.”

- “La autoridad fue omisa en exhibir medio de prueba que acreditara la habilitación profesional de quien realizó el avalúo.”

Conclusión: en una frase

Sin perito habilitado no hay avalúo válido, y sin avalúo válido no hay adjudicación que sobreviva.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Qué fue lo que decidió el Tribunal en este caso?

El Tribunal Federal de Justicia Administrativa anuló la adjudicación de un inmueble al fisco federal porque el perito que practicó el avalúo no acreditó contar con la cédula profesional de valuador que exige la normativa fiscal. Al no ser válido el avalúo, la Sala consideró que tampoco lo eran los actos que dependieron de él: la convocatoria, la subasta y la adjudicación del bien.

¿Qué es la cédula de valuador y por qué es tan importante?

Es el documento profesional, expedido por la Secretaría de Educación Pública, que acredita que una persona física está habilitada para practicar avalúos con validez legal. Las reglas fiscales citadas en el post exigen que quien elabore un avalúo para efectos de embargo o subasta cuente con esta cédula. Sin ella, el dictamen de valor carece de sustento y puede declararse inválido.

¿Por qué anular el avalúo también derriba la subasta y la adjudicación?

Porque el avalúo es la base de todo el procedimiento: fija el valor del bien para convocar a la subasta y, si no hay postores, determina el precio al que la autoridad se adjudica el inmueble. El Tribunal aplicó la lógica de que si el acto inicial (el avalúo) es ilegal, los actos posteriores que dependen de él resultan igualmente inválidos.

¿Qué puede hacer una persona a la que le van a embargar y subastar un bien?

Según lo expuesto en el post, exigir que la autoridad exhiba la cédula profesional del perito que practicó el avalúo es una estrategia defensiva efectiva. Si la autoridad es omisa en acreditar que el valuador estaba habilitado conforme a las reglas fiscales aplicables, el avalúo puede impugnarse, y de declararse inválido, arrastraría la nulidad de la subasta y la adjudicación posteriores.

¿Quién sí puede practicar válidamente un avalúo para efectos fiscales?

De acuerdo con la normativa referida en el post, solo pueden hacerlo entes específicamente autorizados, como el INDAABIN, instituciones de crédito, corredores públicos con registro vigente, o empresas dedicadas a la compraventa o subasta de bienes. Cuando se trata de personas físicas, éstas deben contar con la cédula profesional de valuador correspondiente expedida por la autoridad educativa.