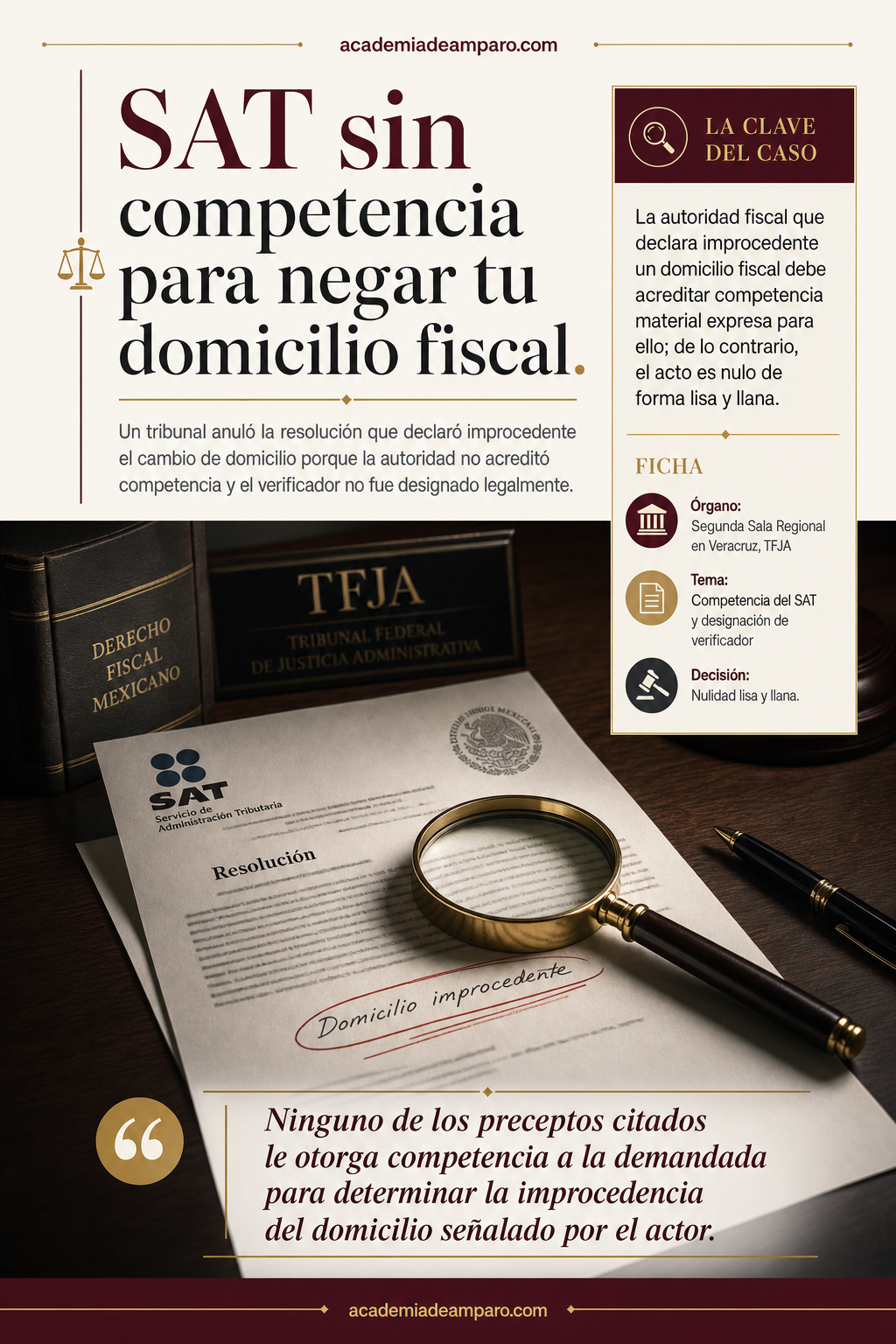

La competencia del SAT para negar un cambio de domicilio fiscal quedó en entredicho tras una sentencia de la Segunda Sala Regional en Veracruz del TFJA. El tribunal declaró la nulidad lisa y llana de la resolución que declaró improcedente el aviso de cambio de domicilio de un contribuyente, al determinar que la autoridad fiscal no acreditó competencia material expresa para emitir dicha determinación y que el verificador designado no fue nombrado legalmente por la autoridad emisora. El fallo sienta un precedente relevante para postulantes fiscales.

Un tribunal anuló la resolución que declaró improcedente el cambio de domicilio de un contribuyente porque la autoridad no acreditó competencia y el verificador no fue designado legalmente.

La clave del caso: La autoridad fiscal que declara improcedente un domicilio fiscal debe acreditar competencia material expresa para ello; de lo contrario, el acto es nulo de forma lisa y llana.

La historia detrás del caso

En febrero de 2024, un contribuyente presentó ante el Registro Federal de Contribuyentes un aviso de cambio de domicilio fiscal hacia un inmueble ubicado en el estado de Veracruz. El trámite parecía rutinario, pero desencadenó un conflicto que tardaría más de dos años en resolverse.

El 5 de marzo de 2025, personal del SAT acudió al domicilio señalado para verificar que cumpliera con los requisitos del artículo 10 del Código Fiscal de la Federación. Tras la diligencia, la autoridad requirió documentación adicional al contribuyente, quien la entregó el 10 de abril de 2025. Un mes después, mediante oficio de 9 de mayo de 2025, el Subadministrador Desconcentrado de Recaudación de Veracruz "2" determinó que el domicilio era improcedente y que el aviso de cambio no surtiría efectos.

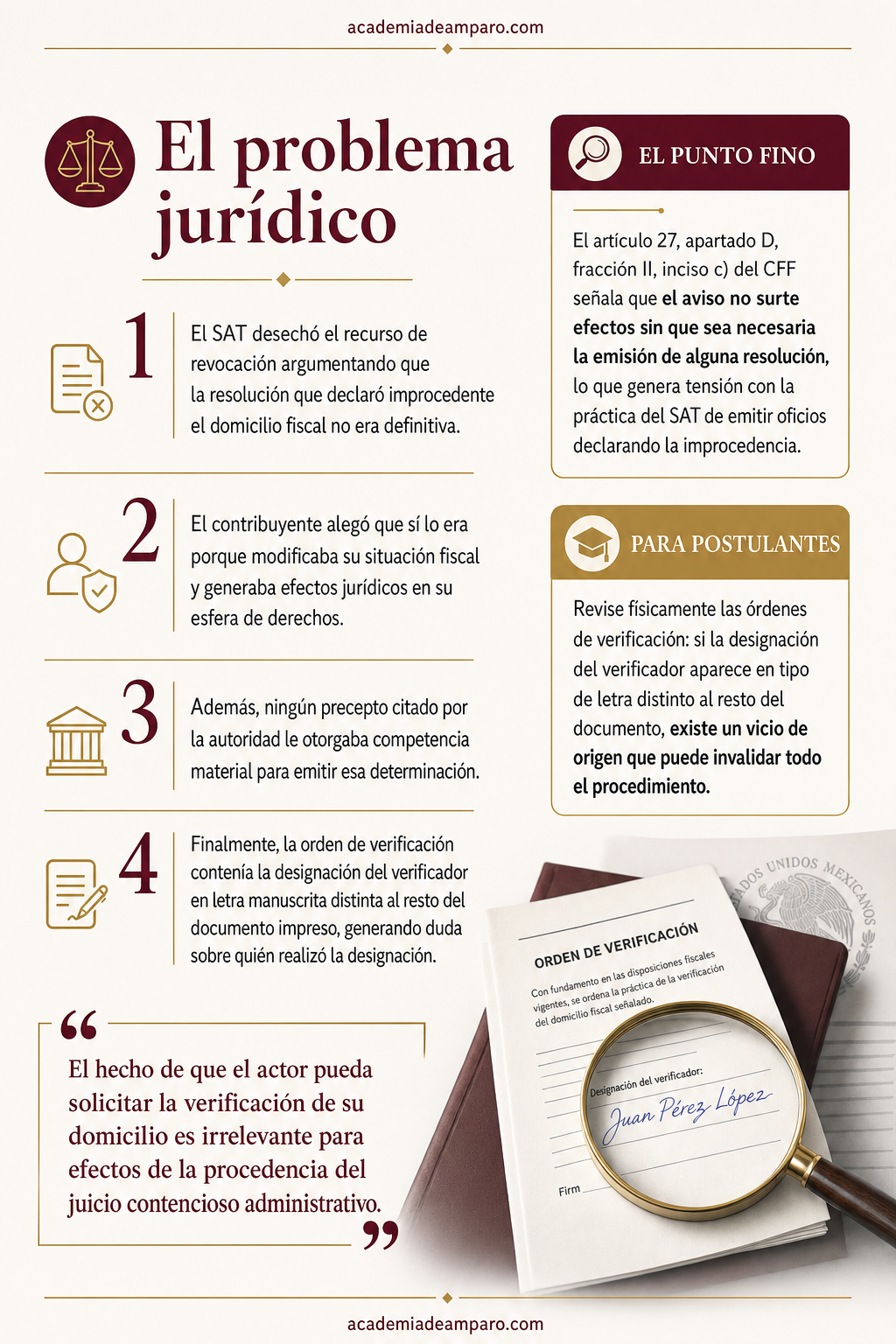

Inconforme, el contribuyente interpuso cuatro recursos de revocación en línea. La respuesta de la autoridad fue contundente: desechó todos por improcedentes, argumentando que la resolución recurrida no tenía carácter definitivo y que el particular podía solicitar una nueva verificación mediante la ficha de trámite 126/CFF.

Ante el doble rechazo —primero de su domicilio, luego de sus recursos—, el contribuyente acudió al Tribunal Federal de Justicia Administrativa. La demanda fue admitida el 1 de diciembre de 2025 y la sentencia se dictó el 21 de abril de 2026, con un resultado que cuestiona de raíz la actuación de la autoridad fiscal.

El problema jurídico

El caso planteó una cadena de interrogantes jurídicas que la Sala debió resolver en orden lógico. La primera cuestión era procesal: ¿el desechamiento del recurso de revocación fue legal? La autoridad sostuvo que la resolución que declaró improcedente el domicilio no era definitiva, porque el contribuyente podía solicitar una nueva verificación. El actor argumentó que sí lo era, pues modificaba su situación fiscal de manera concreta e inmediata.

Superada esa barrera, el tribunal debía examinar el fondo: ¿la Subadministración Desconcentrada de Recaudación de Veracruz "2" tenía competencia material para declarar improcedente un domicilio fiscal? Ninguno de los preceptos citados por la autoridad —incluidos los artículos del Reglamento Interior del SAT y el Acuerdo Delegatorio de 2020— le otorgaba expresamente esa facultad. El artículo 27, apartado D, fracción II, inciso c) del CFF señala que cuando el domicilio no cumple requisitos, el aviso simplemente no surte efectos "sin que sea necesaria la emisión de alguna resolución".

Finalmente, existía un vicio en el origen mismo del procedimiento: la orden de verificación contenía la designación del verificador en letra manuscrita, distinta del resto del documento impreso. ¿Fue realmente la autoridad competente quien designó al verificador, o fue el propio actuante quien se autodesignó?

¿Puede el SAT declarar improcedente un domicilio fiscal sin acreditar competencia material específica y con un verificador cuya designación no consta fehacientemente como acto de la autoridad emisora?

La razón de la decisión

La Sala resolvió de manera escalonada, desmontando cada eslabón de la actuación de la autoridad.

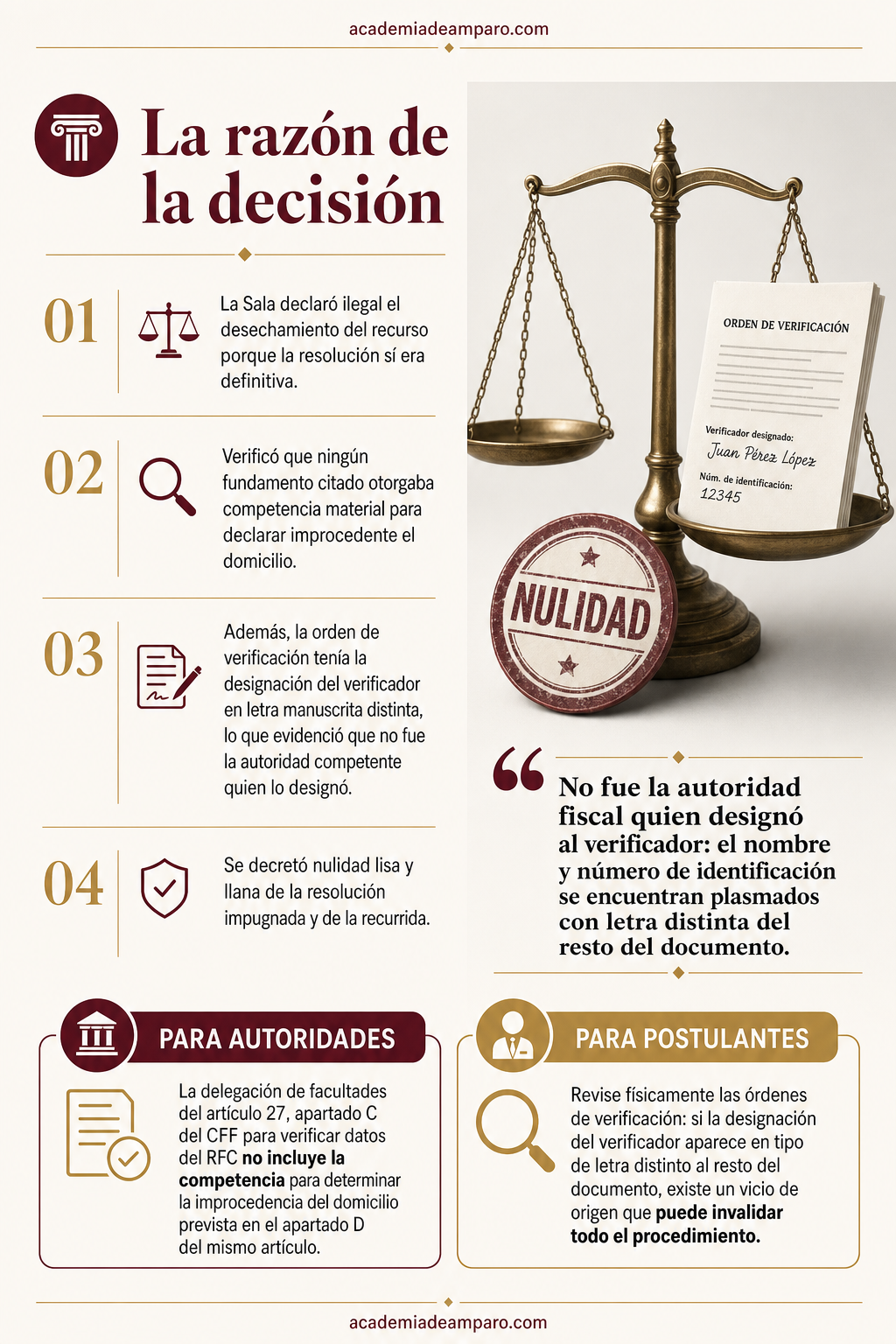

Primero, declaró ilegal el desechamiento del recurso de revocación. Aplicando la tesis 2a./J.27/2008 de la Suprema Corte y el artículo 1 de la LFPCA, concluyó que la resolución que declaró improcedente el domicilio fiscal sí constituía una resolución definitiva en términos del artículo 117, fracción I, inciso d) del CFF, porque determinaba una situación fiscal concreta que afectaba al contribuyente en el cumplimiento de sus obligaciones. El hecho de que pudiera solicitar una nueva verificación no eliminaba la definitividad del acto, pues la presunción de legalidad del mismo operaba en su perjuicio desde su emisión.

Segundo, al analizar la competencia, la Sala verificó que ninguno de los fundamentos citados por la autoridad —artículos 16 fracción XX, 18 fracción I del RSAT, ni el artículo primero del Acuerdo Delegatorio— le otorgaban facultad expresa para determinar la improcedencia de un domicilio fiscal. La competencia delegada se limitaba a verificar datos del RFC y a ejercer facultades del artículo 27 apartado C del CFF, pero no a emitir la determinación contenida en el apartado D. Esto actualizó la causal de ilegalidad de la fracción I del artículo 51 de la LFPCA.

Tercero, la orden de verificación presentaba un vicio visible: el nombre y número de identificación del verificador aparecían en letra manuscrita, distinta del resto del documento generado por computadora. Aplicando por analogía la jurisprudencia 2a./J.48/2004 sobre mandamientos de ejecución con designación en tipo de letra diferente, la Sala concluyó que no existía certeza de que la autoridad competente hubiera realizado la designación del verificador, en contravención del artículo 27, apartado C, fracción X del CFF. El procedimiento completo estaba viciado desde su origen.

Por qué importa

Esta sentencia establece criterios prácticos de alto impacto para contribuyentes, litigantes y autoridades fiscales.

Para los contribuyentes, confirma que la resolución que declara improcedente un cambio de domicilio fiscal es un acto definitivo impugnable mediante recurso de revocación y juicio contencioso administrativo. La autoridad no puede escudarse en que el particular tiene la opción de solicitar una nueva verificación para negarle acceso a medios de defensa.

Para los litigantes fiscales, el caso ofrece una ruta de impugnación triple: cuestionar la definitividad del acto cuando se desecha el recurso, revisar exhaustivamente la fundamentación de competencia material de la autoridad emisora y examinar físicamente las órdenes de verificación para detectar irregularidades en la designación del personal actuante. El detalle de la letra manuscrita en la orden resultó determinante.

Para las autoridades del SAT, la sentencia es una advertencia clara: la competencia para determinar la improcedencia de un domicilio fiscal debe estar expresamente fundada, y la designación de verificadores debe constar de manera inequívoca como acto de la autoridad competente. El uso de formatos preimpresos con espacios en blanco para datos críticos como la designación del verificador genera un riesgo procesal que puede invalidar todo el procedimiento de verificación y sus consecuencias jurídicas.

Para postulantes

Revise físicamente las órdenes de verificación: si la designación del verificador aparece en tipo de letra distinto al resto del documento, existe un vicio de origen que puede invalidar todo el procedimiento.

Para autoridades fiscales

La delegación de facultades del artículo 27, apartado C del CFF para verificar datos del RFC no incluye la competencia para determinar la improcedencia del domicilio prevista en el apartado D del mismo artículo.

Ficha técnica del caso

| Expediente | 2572_25-13-02-9 |

|---|---|

| Órgano resolutor | Segunda Sala Regional en Veracruz del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo federal (Expediente 2572/25-13-02-9) |

| Acto reclamado | Desechamiento de recursos de revocación contra resolución que declaró improcedente un cambio de domicilio fiscal |

| Tema jurídico | Competencia de la autoridad fiscal para determinar improcedencia de domicilio fiscal y designación legal del verificador |

| Normas relevantes | Artículos 10, 27 apartados B, C y D, 38, 49 y 117 del CFF; artículos 2, 5, 6, 11, 14, 15, 16 y 18 del RSAT; artículo 16 constitucional; artículo 51 fracciones I y IV de la LFPCA |

| Sentido de la decisión | Nulidad lisa y llana de la resolución impugnada y de la resolución recurrida |

| Concepto clave | Falta de fundamentación de competencia material y designación irregular de verificador fiscal |

Frases destacadas de la sentencia

- “Ninguno de los preceptos citados le otorga competencia a la demandada para determinar la improcedencia del domicilio señalado por el actor.”

- “El hecho de que el actor pueda solicitar la verificación de su domicilio es irrelevante para efectos de la procedencia del juicio contencioso administrativo.”

- “No fue la autoridad fiscal quien designó al verificador: el nombre y número de identificación se encuentran plasmados con letra distinta del resto del documento.”

- “La resolución recurrida sí constituye una resolución definitiva que depara un perjuicio en materia fiscal al hoy actor.”

- “Aceptar lo contrario propiciaría que sea la propia autoridad actuante quien, sin competencia para ello, realice su autodesignación.”

Conclusión: en una frase

El SAT no puede negar un domicilio fiscal sin competencia expresa ni con un verificador cuya designación no consta como acto de la autoridad emisora.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.