La confirmativa ficta por recurso de revocación no resuelto permitió a una empresa veracruzana llevar ante el TFJA un crédito fiscal superior a 19 millones de pesos por ISR. La Segunda Sala Regional en Veracruz determinó que el silencio de la autoridad fiscal estatal durante casi cinco meses configuró la ficta prevista en el artículo 131 del Código Fiscal de la Federación, y procedió al análisis de fondo del acto originalmente recurrido aplicando el principio de mayor beneficio.

Una autoridad fiscal veracruzana dejó pasar el plazo para resolver un recurso de revocación y el tribunal confirmó la existencia de la confirmativa ficta, abriendo la puerta al análisis de fondo de un crédito millonario.

La clave del caso: Si la autoridad fiscal no resuelve el recurso de revocación en tres meses, se configura la confirmativa ficta y el contribuyente puede impugnar directamente ante el TFJA sin esperar resolución expresa.

La historia detrás del caso

Una persona moral con domicilio fiscal en el Estado de Veracruz fue objeto de una revisión de gabinete ordenada por el Director General de Fiscalización de la Subsecretaría de Ingresos de la Secretaría de Finanzas y Planeación estatal. La orden de revisión, contenida en un oficio de septiembre de 2022, buscaba verificar el cumplimiento de obligaciones fiscales federales —impuesto sobre la renta y retenciones de ISR por servicios profesionales— correspondientes al ejercicio fiscal enero-diciembre de 2019.

Como resultado de esa fiscalización, en agosto de 2024 la autoridad estatal determinó un crédito fiscal por la cantidad de $19,057,086.28, integrado por impuesto actualizado, recargos y multas. Adicionalmente, se determinó un reparto de utilidades por $2,230,428.70. La contribuyente, inconforme, interpuso recurso de revocación el 16 de octubre de 2024 ante la Procuraduría Fiscal de la misma Secretaría.

El plazo legal de tres meses para que la autoridad resolviera y notificara su determinación venció sin que existiera respuesta alguna. El silencio se extendió por casi cinco meses, hasta que el 13 de marzo de 2025 la empresa decidió no esperar más y promovió juicio contencioso administrativo ante la Segunda Sala Regional en Veracruz del Tribunal Federal de Justicia Administrativa, demandando la nulidad de la confirmativa ficta y, simultáneamente, la ilegalidad de la resolución originalmente recurrida.

La litis se configuró en dos frentes: por un lado, la existencia misma de la confirmativa ficta; por otro, la competencia material de la autoridad fiscal estatal para ejercer facultades de comprobación en materia de impuestos federales coordinados.

El problema jurídico

El caso planteó al tribunal dos interrogantes esenciales que debían resolverse de manera secuencial. La primera era de naturaleza procesal: determinar si el silencio de la autoridad fiscal durante un periodo que excedió con creces el plazo de tres meses previsto en el artículo 131 del Código Fiscal de la Federación configuraba efectivamente una confirmativa ficta susceptible de impugnación.

La segunda cuestión era sustantiva y atacaba la raíz misma de la fiscalización: la contribuyente argumentó que el Director General de Fiscalización de Veracruz carecía de competencia material para ejercer facultades de comprobación en materia de impuestos federales. Sostuvo que la orden de revisión no citaba correctamente los preceptos que le otorgaban esa atribución delegada, particularmente la fracción XII del artículo 25 del Reglamento Interior de la SEFIPLAN, y que además requirió documentación en materia de seguridad social —competencia del IMSS— y de comercio exterior sin fundar adecuadamente esa facultad.

La tensión jurídica era clara: si la autoridad estatal no fundó exhaustivamente su competencia para actuar como autoridad fiscal federal coordinada, toda la cadena de actos derivados —desde la orden de revisión hasta la determinación del crédito fiscal millonario— se desplomaría por un vicio de origen.

¿Se configuró la confirmativa ficta y, en caso afirmativo, resultaba fundado el argumento de incompetencia material de la autoridad estatal para fiscalizar impuestos federales coordinados?

La razón de la decisión

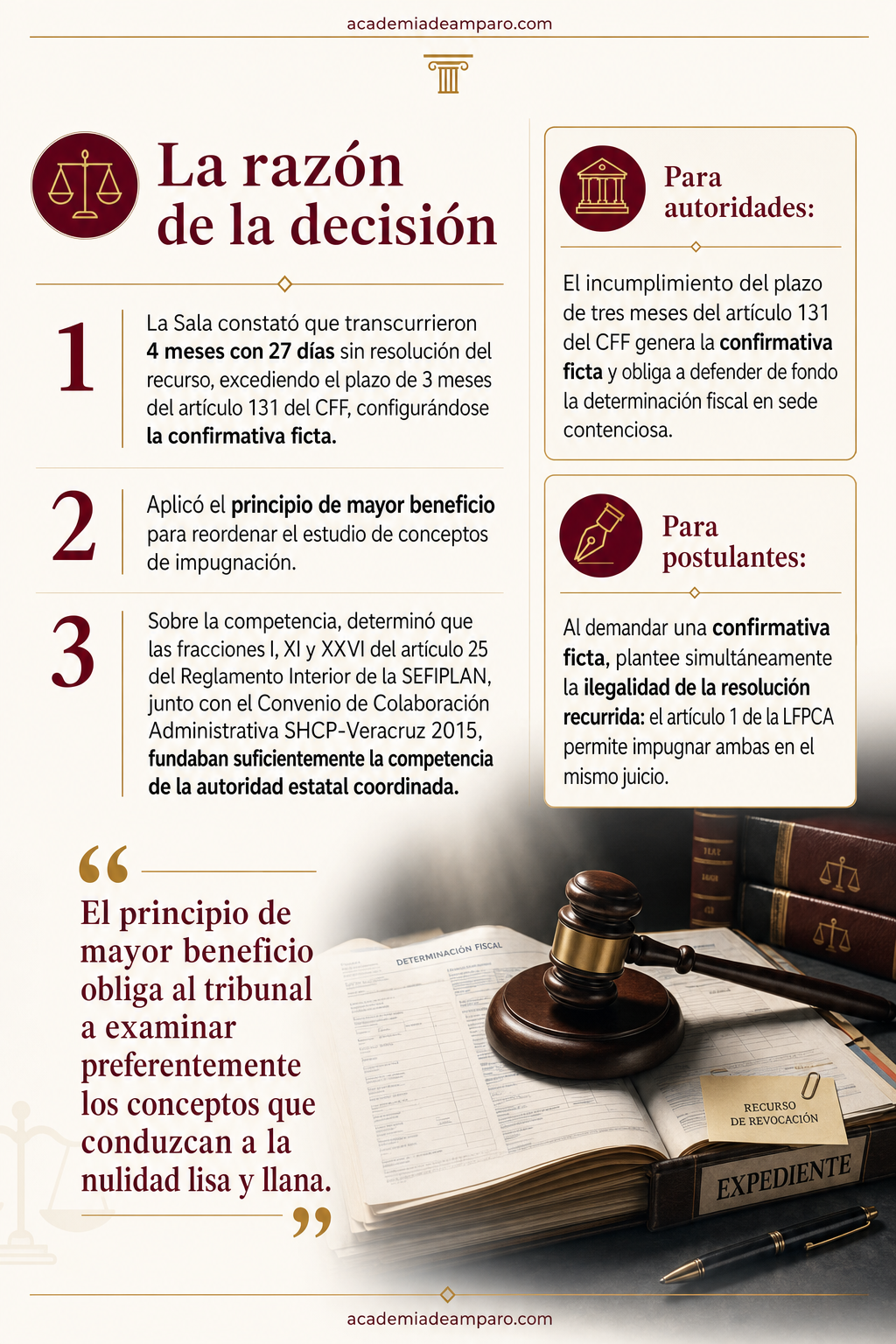

La Sala abordó primero la cuestión procesal. Constató que entre la fecha de interposición del recurso de revocación —16 de octubre de 2024— y la presentación de la demanda —13 de marzo de 2025— transcurrieron 4 meses con 27 días, excediendo con amplitud el plazo de tres meses que establece el artículo 131 del Código Fiscal de la Federación. Concluyó que la confirmativa ficta se actualizó plenamente y que las manifestaciones de las autoridades demandadas en su contestación resultaron insuficientes para desvirtuarla.

Respecto al análisis de fondo, la Sala aplicó el principio de mayor beneficio previsto en el artículo 50 de la Ley Federal de Procedimiento Contencioso Administrativo, examinando preferentemente los conceptos de impugnación que pudieran conducir a una nulidad lisa y llana. Invocó las jurisprudencias VII-J-2aS-14 y VII-J-1aS-58 de la Sala Superior del TFJA para justificar el orden de estudio.

Al analizar la competencia de la autoridad fiscalizadora, la Sala realizó un examen exhaustivo del Convenio de Colaboración Administrativa en Materia Fiscal Federal celebrado entre la SHCP y el Estado de Veracruz en 2015, del Reglamento Interior de la SEFIPLAN y del Código Financiero estatal. Determinó que el Director General de Fiscalización sí fundó correctamente su competencia al invocar el artículo 25, fracciones I, XI y XXVI del Reglamento Interior, preceptos que lo facultan para verificar el cumplimiento de disposiciones fiscales federales respecto de ingresos cuya administración tiene delegada el Estado, así como para ejercer y aplicar disposiciones fiscales federales y aduaneras conforme a los convenios suscritos.

Por ello, la Sala declaró infundados los argumentos de incompetencia, concluyendo que la cita de la fracción XII del artículo 25 era innecesaria cuando las fracciones efectivamente invocadas ya cubrían la atribución ejercida. La fundamentación de la competencia cumplió con el estándar de exactitud y precisión exigido por las jurisprudencias P./J. 10/94 y 2a./J. 115/2005 de la Suprema Corte de Justicia de la Nación.

Por qué importa

Esta sentencia ofrece lecciones prácticas en múltiples dimensiones. Para los contribuyentes y sus abogados, confirma que la confirmativa ficta es una herramienta procesal efectiva cuando la autoridad incumple el plazo de tres meses para resolver un recurso de revocación. No es necesario esperar indefinidamente: transcurrido el plazo, se puede acudir directamente al contencioso administrativo.

Para las autoridades fiscales estatales coordinadas, el fallo valida que la fundamentación de competencia mediante las fracciones correctas del reglamento interior es suficiente, pero también envía una advertencia implícita: el silencio administrativo tiene consecuencias procesales reales. Dejar de resolver un recurso no extingue la controversia; la traslada a un tribunal donde la autoridad deberá defender de fondo sus determinaciones.

Desde la perspectiva del litigio fiscal, el caso ilustra cómo el principio de mayor beneficio permite al tribunal reordenar el estudio de los conceptos de impugnación para privilegiar aquellos que conduzcan a la nulidad lisa y llana, con independencia del orden en que fueron planteados. También reafirma que en juicios contra confirmativas fictas es válido controvertir simultáneamente la resolución impugnada y la recurrida.

Finalmente, el precedente fortalece la certeza jurídica sobre la competencia de las autoridades fiscales estatales que actúan como coordinadas en materia federal, delimitando con claridad los preceptos que deben invocarse para satisfacer el estándar constitucional de fundamentación.

Para postulantes

Al demandar una confirmativa ficta, plantee simultáneamente la ilegalidad de la resolución recurrida: el artículo 1 de la LFPCA permite impugnar ambas en el mismo juicio, maximizando las posibilidades de nulidad lisa y llana.

Para autoridades fiscales

El incumplimiento del plazo de tres meses del artículo 131 del CFF no solo genera la confirmativa ficta, sino que obliga a defender de fondo la determinación fiscal en sede contenciosa, donde la carga argumentativa se incrementa significativamente.

Ficha técnica del caso

| Expediente | 627_25-13-02-7 |

|---|---|

| Órgano resolutor | Segunda Sala Regional en Veracruz del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo federal |

| Acto reclamado | Confirmativa ficta recaída al recurso de revocación no resuelto, y resolución determinante de crédito fiscal por ISR y retenciones de ISR, ejercicio fiscal 2019 |

| Tema jurídico | Confirmativa ficta por silencio administrativo, competencia de autoridades fiscales estatales coordinadas y principio de mayor beneficio |

| Normas relevantes | Artículo 131 del Código Fiscal de la Federación; artículos 1, 20, 22 y 50 de la Ley Federal de Procedimiento Contencioso Administrativo; Convenio de Colaboración Administrativa en Materia Fiscal Federal (SHCP-Veracruz, 2015); artículo 25 del Reglamento Interior de la SEFIPLAN de Veracruz |

| Sentido de la decisión | Se declaró configurada la confirmativa ficta y se analizó la legalidad del acto recurrido, declarando infundados los argumentos de incompetencia de la autoridad fiscalizadora |

| Concepto clave | Confirmativa ficta y competencia material de autoridades fiscales estatales coordinadas |

Frases destacadas de la sentencia

- “Transcurrieron 4 meses con 27 días sin respuesta: el silencio fiscal configuró la confirmativa ficta de un crédito de más de 19 millones de pesos.”

- “El contencioso administrativo es un verdadero juicio, no un simple recurso de alzada ni una segunda instancia de la fase oficiosa.”

- “El principio de mayor beneficio obliga al tribunal a examinar preferentemente los conceptos que conduzcan a la nulidad lisa y llana.”

- “La competencia de la autoridad estatal coordinada quedó debidamente fundada con las fracciones I, XI y XXVI del artículo 25 del Reglamento Interior de la SEFIPLAN.”

- “No esperar la resolución expresa es un derecho del recurrente: la ley permite impugnar en cualquier tiempo la presunta confirmación del acto.”

Conclusión: en una frase

El silencio de la autoridad fiscal frente a un recurso de revocación no extingue la controversia: la transforma en un juicio contencioso donde el contribuyente puede atacar de fondo el crédito fiscal.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.