El artículo 42 del CFF exige que el SAT entregue por escrito y de forma pormenorizada los hechos y omisiones detectados en una revisión, no comunicarlos de palabra. Así lo reafirmó la Tercera Sala Regional en Nuevo León del TFJA al dejar en entredicho un crédito fiscal de casi 298 millones de pesos por comercio exterior, sustentado en un acta genérica que no precisaba montos, pedimentos ni fracciones arancelarias.

El Tribunal Federal de Justicia Administrativa reafirma que la autoridad fiscal debe entregar por escrito y de forma pormenorizada los hechos y omisiones detectados en una revisión, no comunicarlos verbalmente.

La clave del caso: Informar hechos y omisiones de viva voz y de forma genérica no cumple el artículo 42, quinto párrafo, del CFF: debe hacerse por escrito y en detalle.

La historia detrás del caso

Una persona moral dedicada a operaciones de comercio exterior —cuya denominación se reserva por tratarse de datos identificables— fue sujeta a un procedimiento de fiscalización por la Administración de Auditoría de Comercio Exterior «2». El resultado fue contundente: un crédito fiscal por $297,698,402.85, integrado por impuesto general de importación, derecho de trámite aduanero, impuesto al valor agregado, multas y recargos.

Inconforme, la empresa impugnó la determinación mediante recurso de revocación. La Administración Desconcentrada Jurídica de Tamaulipas «4» lo resolvió el 13 de mayo de 2025 confirmando el crédito. Fue entonces cuando la contribuyente acudió al Tribunal Federal de Justicia Administrativa.

En el juicio, la actora ofreció prueba pericial en materia de comercio exterior, que fue admitida pese a la reclamación de la autoridad. Sin embargo, la empresa no presentó a su perito dentro del plazo, por lo que la prueba se tuvo por no ofrecida y precluyó su derecho.

Más allá del incidente probatorio, el corazón del asunto se ubicaba en su décimo cuarto concepto de impugnación: la empresa sostenía que nunca se le informó de manera pormenorizada y por escrito qué operaciones resultaban irregulares, cuáles pedimentos incumplían ni por qué montos, lo que le impidió valorar la posibilidad de corregir su situación fiscal.

El problema jurídico

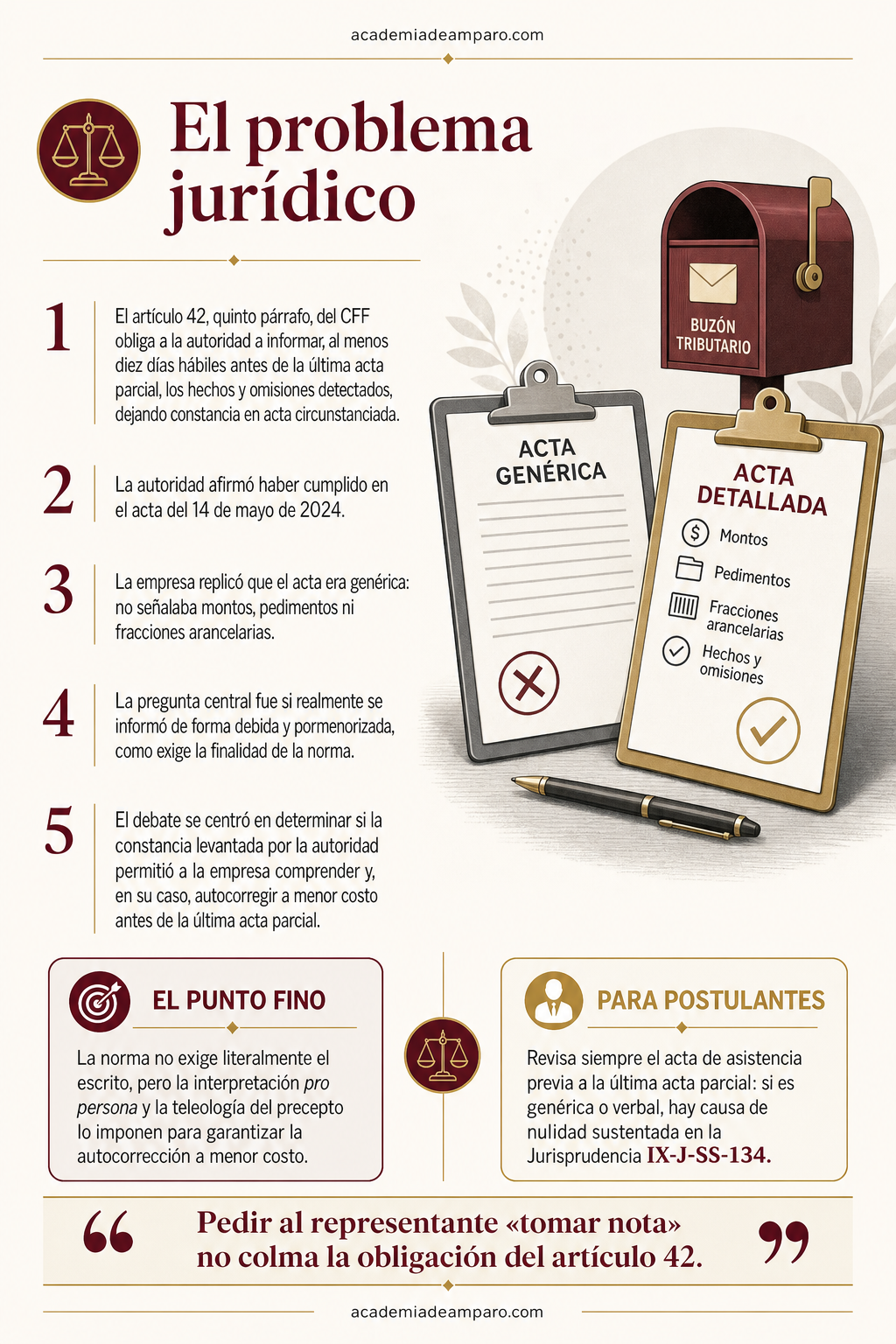

El artículo 42, quinto párrafo, del Código Fiscal de la Federación obliga a la autoridad que ejerce facultades de comprobación a informar al contribuyente, al menos diez días hábiles antes de levantar la última acta parcial, el derecho que tiene para acudir a las oficinas y conocer los hechos y omisiones detectados. Ese aviso debe hacerse constar en un acta circunstanciada.

La autoridad afirmó haber cumplido: el 14 de mayo de 2024 recibió al apoderado legal de la empresa y le comunicó, según su versión, las irregularidades. Sostuvo además que se trata de un mero derecho del gobernado y que su eventual incumplimiento no tendría fuerza para anular la fiscalización.

La empresa replicó que el acta era genérica y dogmática: no señalaba saldos, ni pedimentos específicos, ni las fracciones arancelarias controvertidas, ni las operaciones supuestamente retornadas fuera de plazo. En pocas palabras, se le pidió «tomar nota» de acusaciones que nunca conoció con precisión.

La pregunta central que debía resolver la Sala quedó así planteada: ¿la autoridad fiscalizadora informó debida y pormenorizadamente a la contribuyente los hechos y omisiones detectados en el procedimiento de fiscalización, en observancia del artículo 42, quinto párrafo, del Código Fiscal de la Federación?

La razón de la decisión

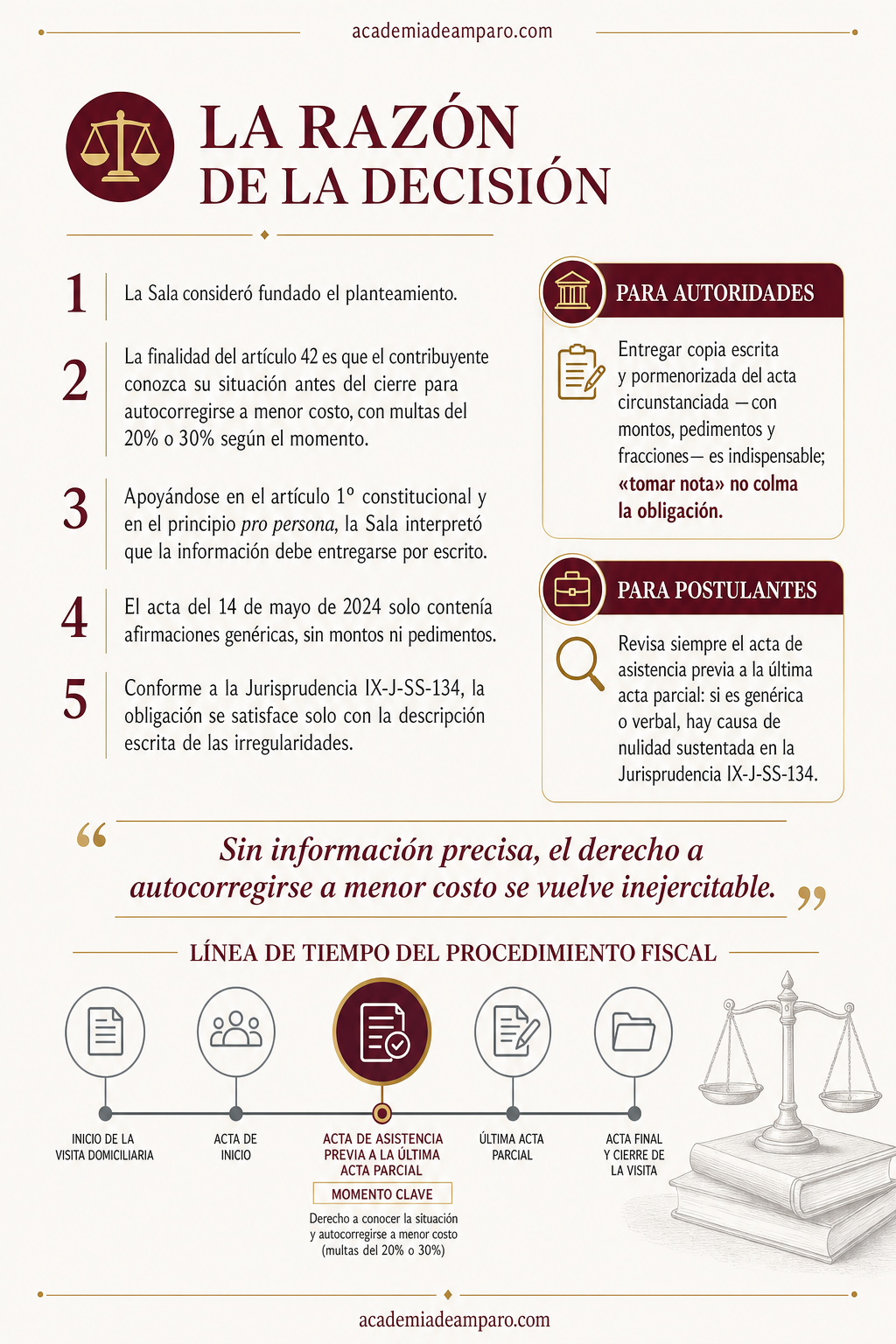

La Sala consideró esencialmente fundado el planteamiento. Su punto de partida fue la finalidad de la norma: desde su incorporación en 2013, la obligación de informar durante la revisión busca que el contribuyente conozca su situación antes del cierre del procedimiento y pueda autocorregirse o celebrar acuerdos conclusivos a menor costo.

Ese beneficio no es teórico. El artículo 17 de la Ley Federal de los Derechos del Contribuyente prevé multas reducidas del 20% si la corrección ocurre antes del acta final u oficio de observaciones, y del 30% si es posterior pero previa a la resolución determinante. Sin información precisa, ese derecho se vuelve inejercitable.

Apoyándose en el artículo 1º constitucional y en el principio pro persona, la Sala interpretó teleológicamente el artículo 42. Aunque la norma no exige literalmente que la información se entregue por escrito, la interpretación que maximiza los derechos de audiencia, debido proceso y seguridad jurídica impone precisamente eso. La comunicación verbal carece de certeza: el contribuyente no sabe a qué atenerse.

El análisis del acta del 14 de mayo de 2024 fue decisivo. La autoridad se limitó a afirmaciones genéricas —números de salida distintos, mercancía presuntamente en el país de forma ilegal— sin detallar montos, pedimentos, fracciones arancelarias ni valores en aduana. Que el representante firmara «de conformidad» y «tomara nota» no colma la obligación.

Conforme a la Jurisprudencia IX-J-SS-134 del Pleno de la Sala Superior, de observancia obligatoria, esa obligación se satisface solo cuando el contribuyente recibe efectivamente por escrito la descripción de las irregularidades.

Por qué importa

El criterio confirma una regla práctica de enorme peso: en las revisiones de comercio exterior y en general en las facultades de comprobación, la autoridad debe entregar por escrito —copia del acta circunstanciada o medio electrónico equivalente— la descripción detallada de los hechos y omisiones detectados. La palabra hablada no basta.

La razón es sustantiva, no formalista. Las irregularidades fiscales suelen ser complejas y exigen elementos concretos para analizarse. Sin ellos, el contribuyente no puede evaluar si le conviene autocorregirse a menor costo o acudir a un acuerdo conclusivo ante la Procuraduría de la Defensa del Contribuyente.

Para los litigantes, la sentencia ofrece un argumento de nulidad poderoso frente a actas de asistencia vagas o meramente verbales, respaldado por jurisprudencia obligatoria y por el principio pro persona.

Para las autoridades fiscales, el mensaje es claro: la formalidad del artículo 42, quinto párrafo, no se agota con citar al contribuyente y leerle irregularidades genéricas. La certeza jurídica exige constancia escrita, precisa y pormenorizada, so pena de viciar la fiscalización.

Para postulantes

Revisa siempre el acta de asistencia previa a la última acta parcial: si es genérica o verbal, hay causa de nulidad sustentada en la Jurisprudencia IX-J-SS-134.

Para autoridades fiscales

Entregar copia escrita y pormenorizada del acta circunstanciada —con montos, pedimentos y fracciones— es indispensable; «tomar nota» no colma la obligación.

Ficha técnica del caso

| Expediente | 3008_25-06-03-1 |

|---|---|

| Órgano resolutor | Tercera Sala Regional en Nuevo León del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo |

| Acto reclamado | Resolución que confirmó, en recurso de revocación, un crédito fiscal por $297,698,402.85 en materia de comercio exterior |

| Tema jurídico | Alcance de la obligación de informar hechos y omisiones antes de la última acta parcial (artículo 42, quinto párrafo, del Código Fiscal de la Federación) |

| Normas relevantes | Artículos 42 y 38 del Código Fiscal de la Federación; artículo 17 de la Ley Federal de los Derechos del Contribuyente; Regla 2.9.9 de la RMF 2024; artículo 1º constitucional |

| Sentido de la decisión | Concepto de impugnación esencialmente fundado |

| Concepto clave | Certeza jurídica y derecho a la autocorrección a menor costo |

Frases destacadas de la sentencia

- “La comunicación verbal carece de certeza jurídica: el contribuyente no sabe a qué atenerse.”

- “Pedir al representante «tomar nota» no colma la obligación del artículo 42.”

- “Sin información precisa, el derecho a autocorregirse a menor costo se vuelve inejercitable.”

- “La obligación se satisface solo cuando el contribuyente recibe la descripción por escrito.”

- “Un crédito de casi 298 millones se tambaleó por un acta genérica.”

Conclusión: en una frase

El derecho a conocer los hechos de una revisión solo existe si se comunica por escrito y con detalle suficiente para ejercerlo.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.