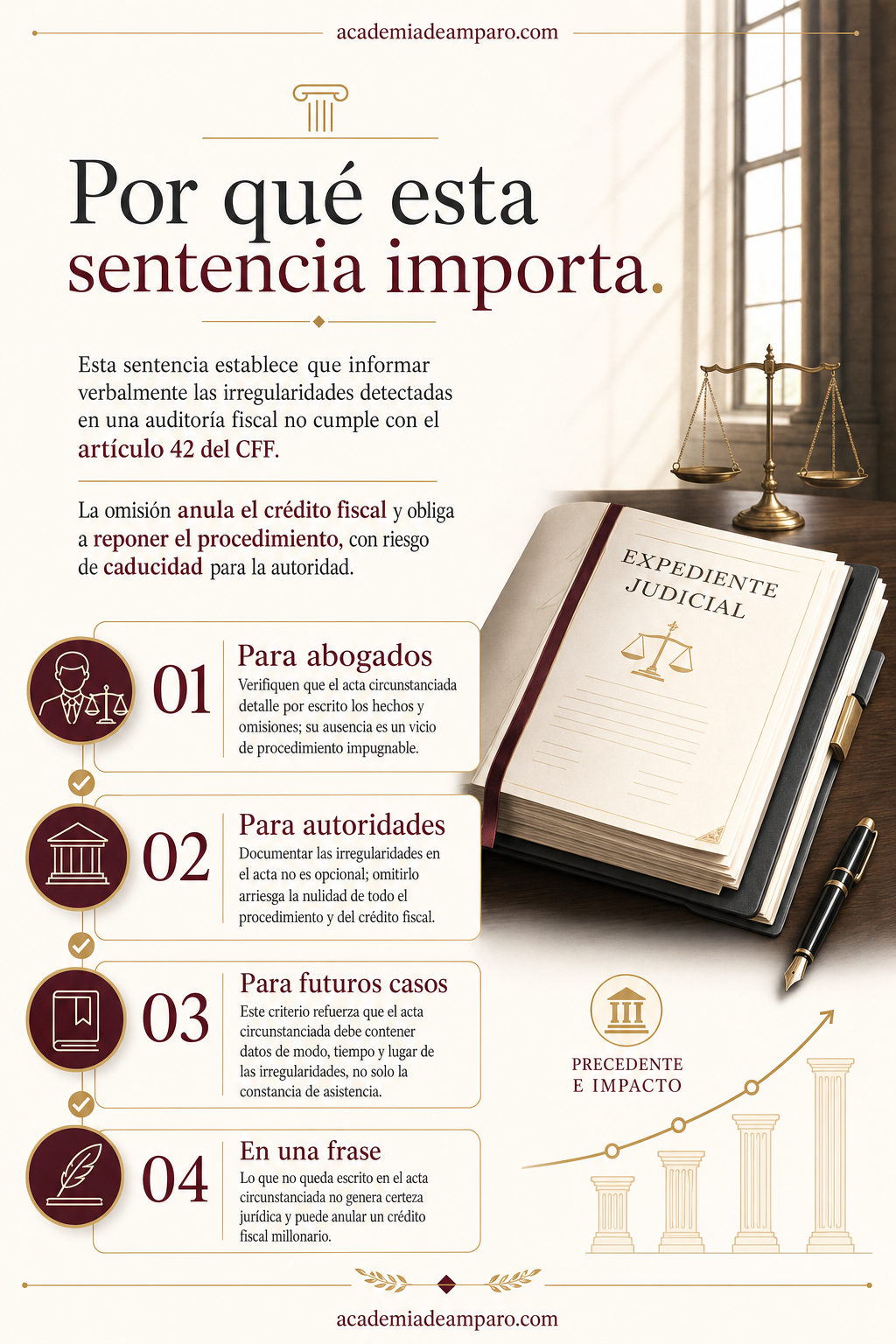

La nulidad de un crédito fiscal de más de 22 millones de pesos confirmó una regla esencial: el SAT no puede comunicar verbalmente los hechos y omisiones detectados en una auditoría. La Primera Sala Regional Norte-Este del Estado de México del TFJA determinó que asentar en el acta circunstanciada que el contribuyente «tomó nota» no satisface la obligación del artículo 42 del Código Fiscal de la Federación. Sin constancia escrita de las irregularidades, se vulneran la certeza jurídica y el derecho a optar por un acuerdo conclusivo.

Un tribunal anuló un crédito fiscal de más de 22 millones de pesos porque la autoridad informó verbalmente las irregularidades detectadas sin dejar constancia escrita en el acta circunstanciada.

La clave del caso: La autoridad fiscal debe documentar por escrito en el acta circunstanciada los hechos y omisiones detectados; comunicarlos verbalmente no satisface la obligación del artículo 42 del CFF.

La historia detrás del caso

Todo comenzó con una orden de gabinete identificada como GPF1500039/20, mediante la cual la Administración Desconcentrada de Auditoría Fiscal de México "2" inició la revisión del ejercicio fiscal 2015 de un contribuyente. El procedimiento de fiscalización siguió su curso y, conforme a la normativa vigente, la autoridad estaba obligada a citar al contribuyente para informarle los hechos y omisiones detectados antes de emitir el oficio de observaciones.

El 5 de enero de 2022, la autoridad emitió un oficio invitando al contribuyente a comparecer en sus oficinas. La notificación se realizó por buzón tributario el 10 de enero. Tres días después, el 13 de enero de 2022, el representante legal del contribuyente acudió puntualmente a la cita.

Durante la diligencia, el personal actuante se identificó debidamente y, según consta en el acta circunstanciada, «explicó detalladamente y de forma verbal» los hechos y omisiones conocidos durante el ejercicio de las facultades de comprobación. Se asentó que el compareciente «tomó nota de las irregularidades». Acto seguido, se firmó el acta y se dio por terminada la diligencia.

Sin embargo, ninguna irregularidad específica quedó plasmada por escrito en el acta. No se enlistaron los hechos detectados, no se entregó documento alguno que los detallara y no se dejó constancia tangible de lo comunicado. Posteriormente, el 29 de agosto de 2022, la autoridad determinó un crédito fiscal por $22,162,013.80 por concepto de ISR, IVA, actualizaciones, recargos y multas.

El contribuyente interpuso recurso de revocación, que fue confirmado el 31 de marzo de 2023, lo que motivó la demanda de nulidad ante el Tribunal Federal de Justicia Administrativa.

El problema jurídico

El artículo 42 del Código Fiscal de la Federación, en sus párrafos antepenúltimo y penúltimo, establece una obligación clara para la autoridad fiscal: antes de emitir el oficio de observaciones, debe citar al contribuyente a sus oficinas para darle a conocer los hechos y omisiones detectados durante la fiscalización. Esta obligación tiene un propósito específico: permitir que el contribuyente conozca su situación fiscal y pueda optar por autocorregirse o solicitar un acuerdo conclusivo ante la Procuraduría de la Defensa del Contribuyente.

En este caso, la autoridad sí citó al contribuyente y éste compareció. La controversia no radicó en la omisión total de la diligencia, sino en la forma en que se ejecutó. La autoridad comunicó las irregularidades de manera exclusivamente verbal, sin que el acta circunstanciada contuviera detalle alguno de los hechos y omisiones detectados.

La autoridad demandada sostuvo que el acta solo debía hacer constar la asistencia del contribuyente y que no existía obligación de fundar y motivar la competencia para dar a conocer los hechos en ese documento.

El contribuyente argumentó que esa actuación le privó de certeza sobre las irregularidades detectadas y, consecuentemente, le impidió ejercer de manera informada su derecho a la autocorrección o al acuerdo conclusivo. La pregunta central que debía resolver la Sala era: ¿cumple la autoridad fiscal con la obligación prevista en el artículo 42, antepenúltimo párrafo, del Código Fiscal de la Federación cuando comunica verbalmente los hechos y omisiones detectados sin dejar constancia escrita de su contenido en el acta circunstanciada?

La razón de la decisión

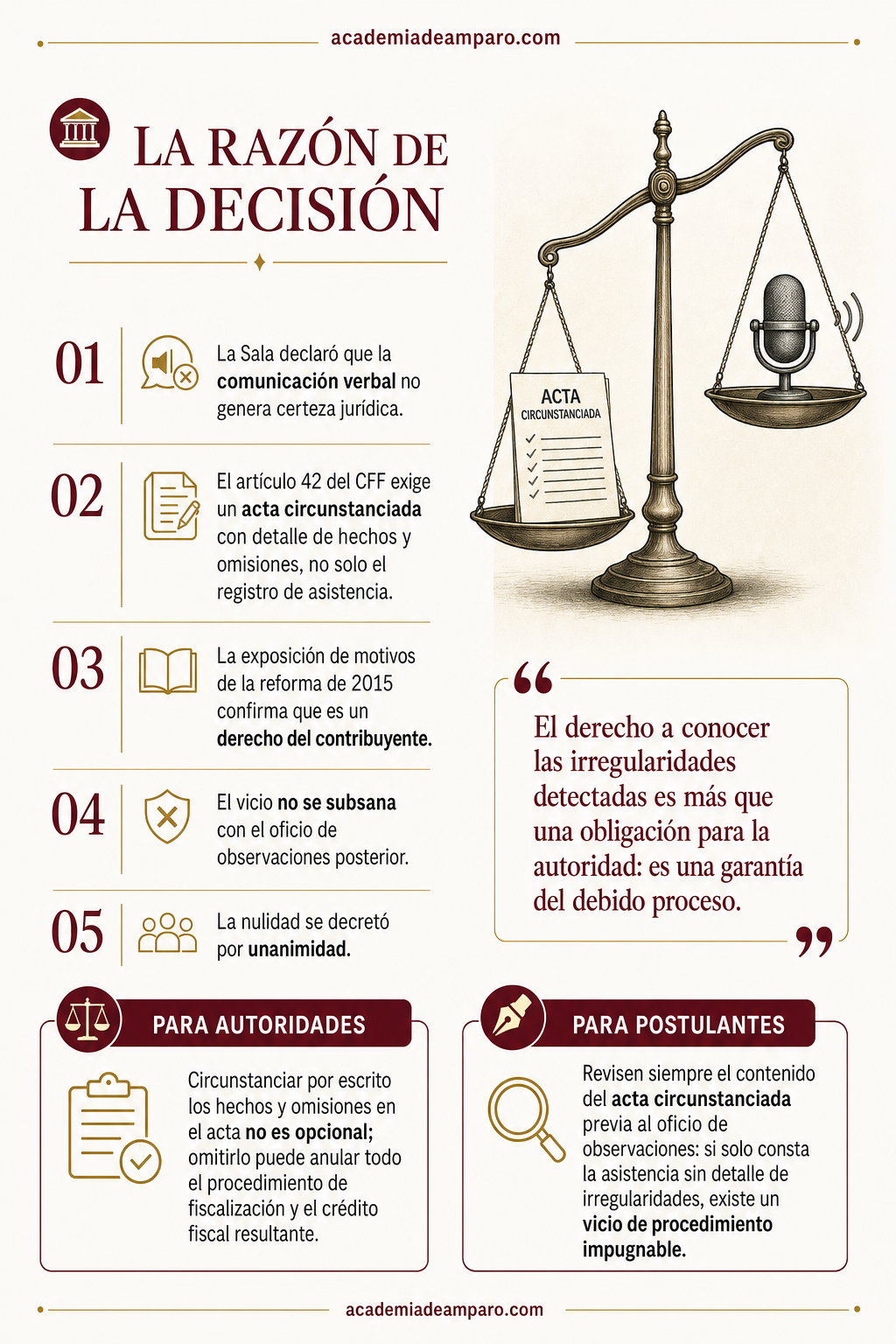

La Primera Sala Regional Norte-Este del Estado de México declaró fundado el argumento del contribuyente y resolvió por unanimidad de votos declarar la nulidad tanto de la resolución del recurso de revocación como de la resolución determinante del crédito fiscal.

El razonamiento central del tribunal fue contundente: la comunicación verbal de los hechos y omisiones no genera certeza ni seguridad jurídica. Si bien el acta de 13 de enero de 2022 asentó que la autoridad hizo del conocimiento del contribuyente las irregularidades detectadas, la mera mención de que se explicaron «de forma verbal» y de que el compareciente «tomó nota» resulta insuficiente. No se circunstanciaron los hechos ni se entregó documento alguno que los detallara.

La Sala enfatizó que el propio artículo 42 del CFF exige que se levante un acta circunstanciada, lo que implica que deben quedar asentados los datos relativos a modo, tiempo y lugar de los hechos y omisiones conocidos. La obligación no se agota con registrar la asistencia del contribuyente: ante su comparecencia, deben documentarse las irregularidades detectadas.

El tribunal acudió a la exposición de motivos de la reforma al artículo 42 del CFF publicada el 18 de noviembre de 2015, que expresamente señaló que la medida constituye un derecho del contribuyente para conocer las irregularidades detectadas, poder autocorregirse y acceder a mecanismos alternos como los acuerdos conclusivos. Asimismo, citó la tesis I.10o.A.88 A (10a.) y la tesis VIII-CASR-NCIII-9, que refuerzan el criterio de que la inobservancia de esta obligación constituye un vicio de procedimiento que trasciende a la resolución determinante.

Finalmente, la Sala precisó que este vicio no se subsana con la emisión posterior del oficio de observaciones ni con el plazo de veinte días para desvirtuarlas, pues el derecho a estar continuamente informado durante la fiscalización es autónomo y tiene finalidades específicas —como el acceso a multas reducidas y a acuerdos conclusivos— que no pueden ejercerse retroactivamente.

Por qué importa

Esta sentencia tiene implicaciones prácticas significativas para contribuyentes, asesores fiscales y autoridades hacendarias. Establece con claridad que la obligación de informar al contribuyente sobre los hechos y omisiones detectados durante la fiscalización no es un mero formalismo, sino una garantía sustantiva vinculada a derechos humanos: el debido proceso, la seguridad jurídica y la certeza.

Para los contribuyentes auditados y sus abogados, el caso ofrece una línea de defensa concreta: verificar que las actas circunstanciadas levantadas conforme al artículo 42 del CFF contengan efectivamente el detalle de las irregularidades detectadas. La comunicación verbal, por detallada que sea, resulta jurídicamente insuficiente si no queda documentada.

Para las autoridades fiscales, la advertencia es inequívoca: la reposición del procedimiento implica costos operativos, riesgo de caducidad y la posibilidad de que el crédito fiscal no pueda ser determinado nuevamente. Un acta bien circunstanciada no solo cumple con la ley, sino que blinda el procedimiento frente a impugnaciones.

El caso también reafirma la importancia del acuerdo conclusivo como mecanismo alternativo de solución de controversias fiscales. Si la autoridad impide al contribuyente conocer oportunamente las irregularidades, le cierra la puerta a beneficios como la condonación de multas y los planes de pago, lo que constituye una afectación directa a sus derechos.

Para postulantes

Revisen siempre el contenido del acta circunstanciada previa al oficio de observaciones: si solo consta la asistencia sin detalle de irregularidades, existe un vicio de procedimiento impugnable.

Para autoridades fiscales

Circunstanciar por escrito los hechos y omisiones en el acta no es opcional; omitirlo puede anular todo el procedimiento de fiscalización y el crédito fiscal resultante.

Ficha técnica del caso

| Expediente | 1106_23-11-01-8 |

|---|---|

| Órgano resolutor | Primera Sala Regional Norte-Este del Estado de México del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo (ordinario) |

| Acto reclamado | Resolución confirmatoria del recurso de revocación y resolución determinante de crédito fiscal por ISR, IVA, actualizaciones, recargos y multas del ejercicio fiscal 2015 |

| Tema jurídico | Obligación de circunstanciar por escrito los hechos y omisiones detectados en el procedimiento de fiscalización (artículo 42, antepenúltimo párrafo, del CFF) |

| Normas relevantes | Artículos 42 (antepenúltimo y penúltimo párrafos), 43 fracción I del CFF; artículo 48 del Reglamento del CFF; Regla 2.9.9 de la RMF 2022; artículos 51 fracción III y 52 fracción IV de la LFPCA; artículo 17 de la Ley Federal de los Derechos del Contribuyente |

| Sentido de la decisión | Nulidad de la resolución impugnada y de la originalmente recurrida, para el efecto de que la autoridad reponga el procedimiento de fiscalización |

| Concepto clave | Certeza y seguridad jurídica en el procedimiento de fiscalización: la comunicación verbal de hechos y omisiones no satisface la obligación del artículo 42 del CFF |

Frases destacadas de la sentencia

- “La comunicación verbal de hechos y omisiones no genera certeza ni seguridad jurídica para el contribuyente auditado.”

- “El derecho a conocer las irregularidades detectadas es más que una obligación para la autoridad: es una garantía del debido proceso.”

- “Tomar nota no equivale a ser informado: la autoridad no puede trasladar al contribuyente la carga de documentar lo que ella debe circunstanciar.”

- “Un acta que solo registra la asistencia sin detallar las irregularidades incumple el espíritu del artículo 42 del CFF.”

- “El oficio de observaciones posterior no subsana la omisión de informar oportunamente al contribuyente durante la fiscalización.”

Conclusión: en una frase

Lo que no queda escrito en el acta circunstanciada no genera certeza jurídica y puede anular un crédito fiscal millonario.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Puede el SAT informarme de forma verbal las irregularidades detectadas en una auditoría?

No. La autoridad fiscal está obligada a documentar por escrito, de manera detallada, los hechos y omisiones detectados en el acta correspondiente. Si solo lo comunica de palabra, sin dejar constancia escrita del contenido, no cumple con su obligación legal y esto puede invalidar todo el procedimiento posterior.

¿Por qué es tan importante que quede todo por escrito en el acta?

Porque solo con la información detallada por escrito el contribuyente puede conocer con certeza su situación fiscal y decidir informadamente si se autocorrige o busca un acuerdo conclusivo. Si únicamente se le explica de forma verbal, se le priva de la posibilidad real de ejercer esos derechos.

¿Qué pasa si el SAT anota que 'tomé nota' de las irregularidades pero no me entrega nada por escrito?

Esa mención no es suficiente para cumplir con la ley. El acta debe circunstanciar modo, tiempo y lugar de los hechos detectados; simplemente registrar que el contribuyente escuchó y tomó nota, sin detalle documental, deja al contribuyente sin certeza jurídica sobre lo que se le imputa.

Si me anulan un crédito fiscal por esta razón, ¿significa que ya no debo nada?

No necesariamente. En casos como este, la nulidad suele decretarse 'para efectos', lo que significa que la autoridad puede corregir el procedimiento y volver a notificar correctamente, siempre que todavía esté en tiempo de hacerlo conforme a los plazos legales aplicables.