La prescripción de un crédito fiscal permite impugnar actos de cobro de inmediato, sin necesidad de esperar a la convocatoria de remate. Así lo resolvió la Primera Sala Regional en Puebla del TFJA al analizar el caso de una contribuyente a quien la autoridad fiscal pretendía cobrar mediante una ampliación de embargo notificada de forma irregular. El tribunal declaró infundadas las causales de improcedencia y confirmó que la excepción del artículo 117, fracción II, inciso a) del CFF prevalece sobre la limitación del artículo 127.

El Tribunal Federal de Justicia Administrativa confirma que cuando se alega prescripción de un crédito fiscal, no es necesario esperar a la convocatoria de remate para impugnar actos de ejecución.

La clave del caso: Cuando se alega prescripción del crédito fiscal, el juicio contencioso procede sin esperar a la convocatoria de remate, pues aplica el artículo 117, fracción II, inciso a) del CFF, no la limitación del artículo 127.

La historia detrás del caso

El 18 de febrero de 2025, una contribuyente del estado de Puebla encontró bajo la puerta de su domicilio un acta de requerimiento de documentación, pago y ampliación de embargo. El documento, supuestamente diligenciado el 21 de enero de ese año por la Dirección de Recaudación de la Subsecretaría de Ingresos del Gobierno del Estado de Puebla, pretendía hacer efectivo el crédito fiscal número 3445188, cuyo origen se remontaba a una resolución determinante emitida el 9 de junio de 2014.

La contribuyente manifestó desconocer el mandamiento de ejecución de 11 de noviembre de 2024 que supuestamente respaldaba la diligencia. Según su versión, el acta no contenía un mandamiento firmado autógrafamente por autoridad competente, la diligencia se entendió con un tercero sin citatorio previo, y el notificador no circunstanció adecuadamente las condiciones en que se desarrolló la actuación.

Ante estos hechos, la contribuyente presentó su demanda de nulidad el 28 de febrero de 2025 ante la entonces Oficialía de Partes Común de las Salas Regionales de Oriente. Su argumento central fue contundente: el crédito fiscal se había extinguido por prescripción, pues habían transcurrido más de cinco años sin que la autoridad realizara acto de cobro alguno, conforme al artículo 146 del Código Fiscal de la Federación.

Las autoridades demandadas —el Procurador Fiscal del Gobierno del Estado de Puebla y el Administrador Desconcentrado Jurídico de Puebla "1"— respondieron con dos estrategias defensivas: primero, que los actos del procedimiento administrativo de ejecución no son resoluciones definitivas y solo pueden impugnarse hasta la convocatoria de remate; segundo, que una reforma legal publicada en octubre de 2025 impedía al tribunal conocer del asunto.

El problema jurídico

El caso planteó al tribunal una cuestión procesal de primer orden: la tensión entre la regla general del artículo 127 del Código Fiscal de la Federación —que limita la impugnación de actos del procedimiento administrativo de ejecución hasta la publicación de la convocatoria de remate— y la posibilidad de combatir esos mismos actos de manera anticipada cuando lo que se alega no es un vicio propio de la ejecución, sino la extinción del crédito fiscal por prescripción.

La autoridad sostuvo que el mandamiento de ejecución y el acta de requerimiento de pago y ampliación de embargo no son resoluciones definitivas en términos del artículo 3 de la Ley Orgánica del TFJA. Por tanto, el juicio contencioso resultaba improcedente conforme a los artículos 8 fracción II y 9 fracción II de la Ley Federal de Procedimiento Contencioso Administrativo.

Además, la autoridad federal invocó el Decreto publicado en el Diario Oficial de la Federación el 16 de octubre de 2025, que reformó la Ley Orgánica del TFJA, argumentando que el tribunal ya no podía conocer de juicios contra resoluciones que exijan el pago de créditos fiscales que hubieran quedado firmes. Según esta postura, la sentencia se dictaría con posterioridad a la entrada en vigor de la reforma, por lo que debían aplicarse las nuevas disposiciones.

¿Procede el juicio contencioso administrativo contra actos del procedimiento administrativo de ejecución cuando el contribuyente alega que el crédito fiscal se extinguió por prescripción, sin necesidad de esperar a la convocatoria de remate, y pueden aplicarse retroactivamente reformas procesales posteriores a la presentación de la demanda?

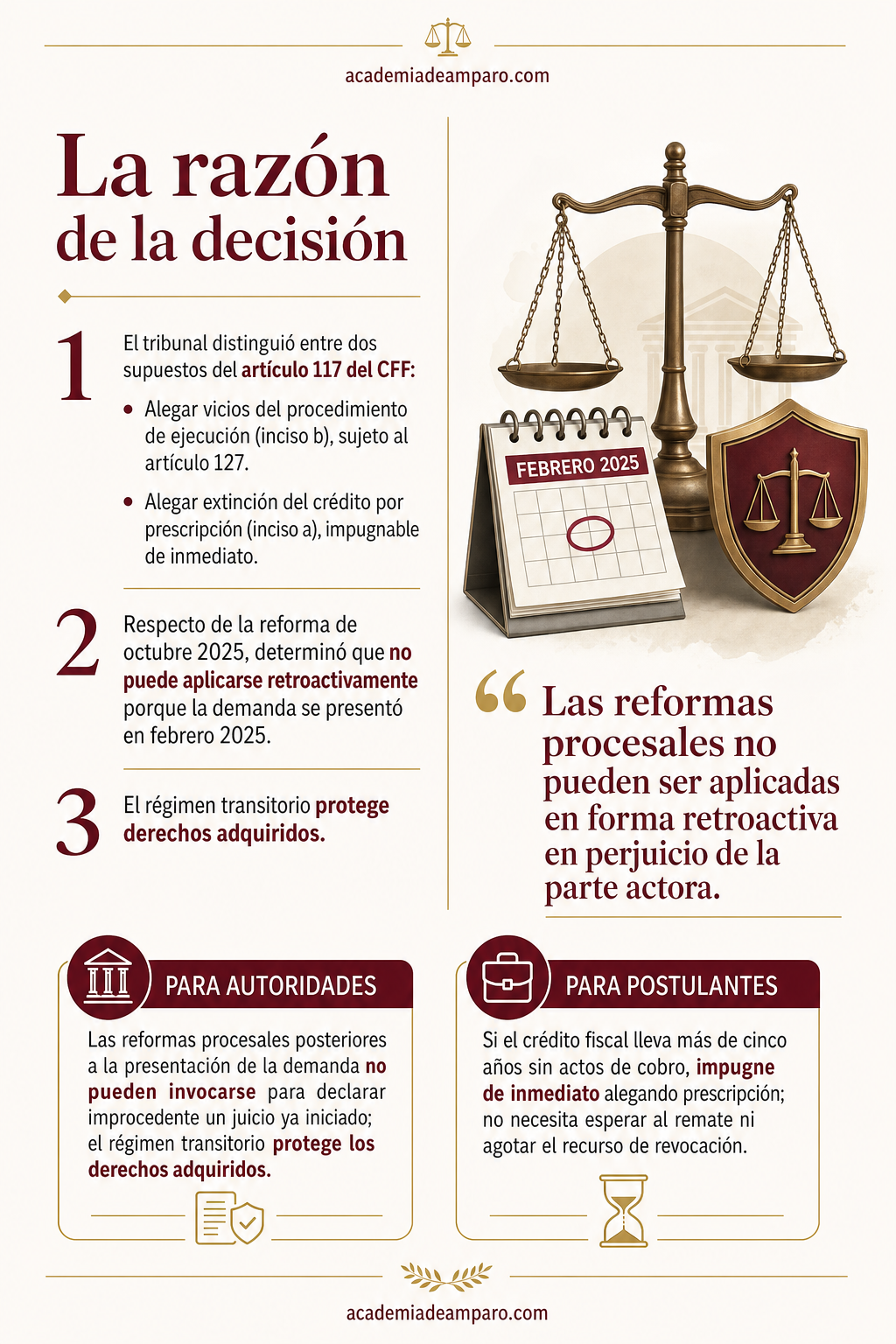

La razón de la decisión

Los magistrados de la Primera Sala Regional en Puebla declararon infundadas ambas causales de improcedencia, con un razonamiento que distingue con precisión quirúrgica entre dos supuestos normativos del artículo 117 del Código Fiscal de la Federación.

Respecto de la primera causal, el tribunal reconoció que, por regla general, los actos del procedimiento administrativo de ejecución solo pueden impugnarse dentro de los diez días siguientes a la publicación de la convocatoria de remate, conforme al artículo 127 del CFF. Sin embargo, identificó una excepción: cuando el contribuyente no controvierte los actos por vicios propios —es decir, no alega que la ejecución no se ajustó a la ley (artículo 117, fracción II, inciso b)—, sino que sostiene que el crédito fiscal se ha extinguido por prescripción (artículo 117, fracción II, inciso a)), la impugnación procede de inmediato mediante recurso de revocación optativo o directamente ante el TFJA.

Para sustentar esta distinción, la Sala invocó la tesis IX-P-2aS-454 de la Segunda Sección de la Sala Superior del propio tribunal, que establece con claridad que la limitación temporal del artículo 127 únicamente opera para el supuesto del inciso b) de la fracción II del artículo 117, no así cuando se alega extinción del crédito.

En cuanto a la segunda causal —basada en el Decreto de reforma de 16 de octubre de 2025—, el tribunal fue categórico: las reformas procesales no pueden aplicarse retroactivamente en perjuicio de la parte actora. La demanda fue presentada el 28 de febrero de 2025, meses antes de la entrada en vigor del decreto. Además, el propio artículo tercero transitorio del decreto establece que las etapas procesales concluidas que generen derechos adquiridos se rigen por las disposiciones vigentes al inicio de los procesos.

La Sala respaldó su posición con la jurisprudencia VI.2o. J/140 sobre irretroactividad de leyes procesales.

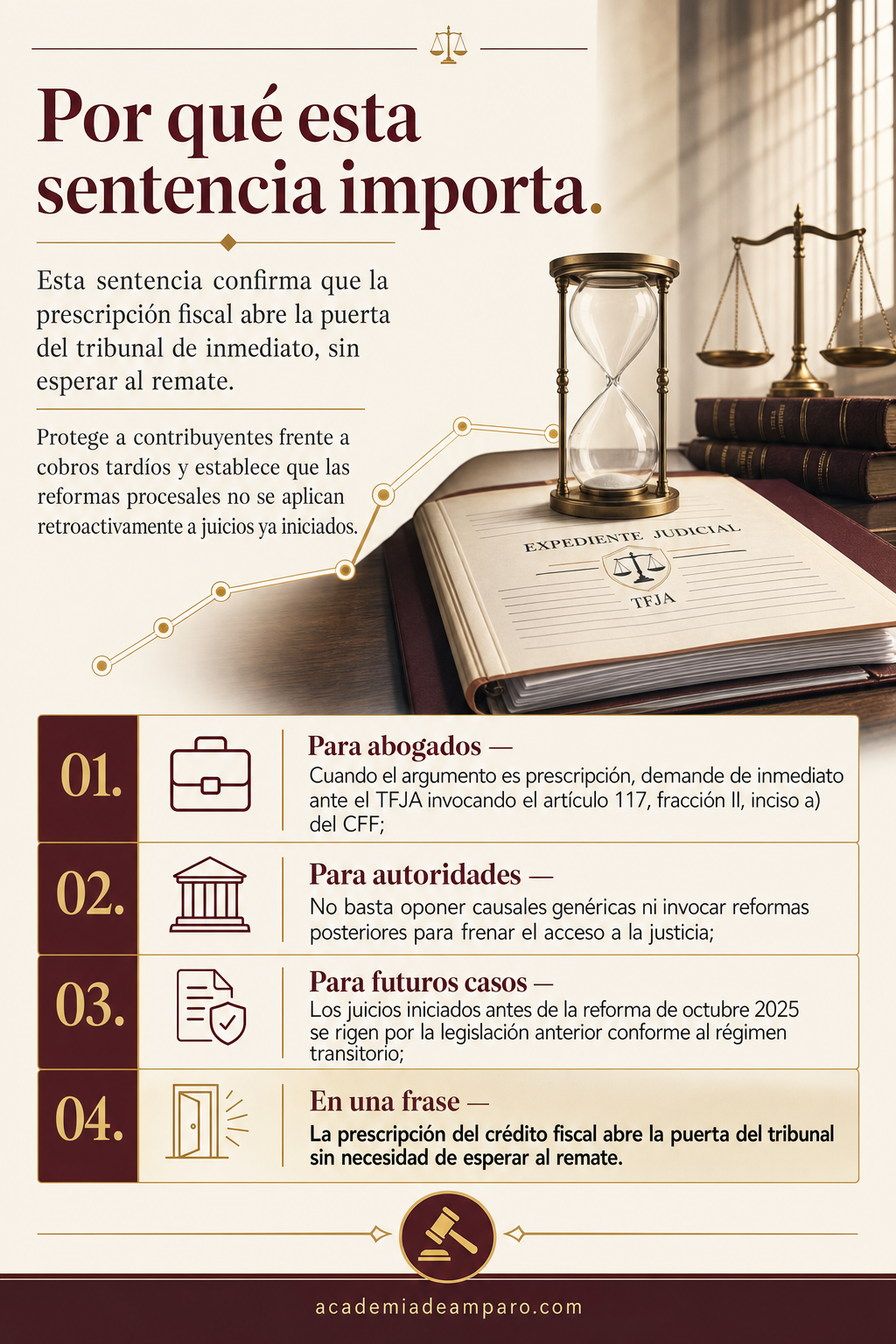

Por qué importa

Esta sentencia ofrece una guía procesal invaluable para contribuyentes y litigantes que enfrentan cobros de créditos fiscales potencialmente prescritos. La distinción entre impugnar vicios del procedimiento de ejecución e impugnar la existencia misma del crédito por prescripción no es meramente teórica: determina si el contribuyente debe soportar todo el peso del procedimiento de ejecución —incluyendo embargos y remates— antes de poder defenderse, o si puede acudir de inmediato al tribunal.

Para los abogados postulantes, el caso confirma que la vía contenciosa está abierta desde el primer acto de cobro cuando el argumento central es la prescripción. No hay que esperar a la convocatoria de remate. El recurso de revocación es optativo, y la demanda puede presentarse directamente ante el TFJA invocando el artículo 117, fracción II, inciso a) del CFF.

Para las autoridades fiscales, la resolución envía un mensaje claro: no basta con oponer causales de improcedencia genéricas ni invocar reformas legislativas posteriores para frenar el acceso a la justicia. El principio de irretroactividad protege los derechos procesales adquiridos al momento de la presentación de la demanda.

El caso también sienta un precedente relevante frente a las reformas de octubre de 2025 a la Ley Orgánica del TFJA: los juicios iniciados antes de su entrada en vigor se rigen por la legislación anterior, conforme al propio régimen transitorio del decreto.

Para postulantes

Si el crédito fiscal lleva más de cinco años sin actos de cobro, impugne de inmediato alegando prescripción; no necesita esperar al remate ni agotar el recurso de revocación.

Para autoridades fiscales

Las reformas procesales posteriores a la presentación de la demanda no pueden invocarse para declarar improcedente un juicio ya iniciado; el régimen transitorio protege los derechos adquiridos.

Ficha técnica del caso

| Expediente | 563_25-12-01-6 |

|---|---|

| Órgano resolutor | Primera Sala Regional en Puebla del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo federal (vía ordinaria) |

| Acto reclamado | Mandamiento de ejecución (ampliación de embargo) de 11 de noviembre de 2024 y acta de requerimiento de documentación, pago y ampliación de embargo de 21 de enero de 2025 |

| Tema jurídico | Procedencia del juicio contencioso contra actos del PAE cuando se alega prescripción del crédito fiscal; irretroactividad de reformas procesales |

| Normas relevantes | Artículos 117 fracción II, 127, 134, 137 y 146 del CFF; artículos 8 fracción II y 9 fracción II de la LFPCA; artículo 3 de la LOTFJA; Decreto de reforma de 16 de octubre de 2025 |

| Sentido de la decisión | Se declaran infundadas las causales de improcedencia; el juicio es procedente |

| Concepto clave | Excepción a la regla del artículo 127 del CFF: procedencia inmediata del juicio contencioso cuando se alega prescripción |

Frases destacadas de la sentencia

- “Se actualiza una excepción para la procedencia del juicio contencioso administrativo, al plantearse la extinción por prescripción del crédito fiscal.”

- “La limitación del artículo 127 del CFF únicamente aplica cuando se alegan vicios propios de la ejecución, no cuando se controvierte la existencia del crédito.”

- “Las reformas procesales no pueden ser aplicadas en forma retroactiva en perjuicio de la parte actora.”

- “Las etapas procesales concluidas que generen derechos adquiridos se rigen por las disposiciones vigentes al inicio de los procesos.”

- “La interposición del recurso de revocación es optativa antes de acudir al Tribunal Federal de Justicia Administrativa.”

Conclusión: en una frase

La prescripción del crédito fiscal abre la puerta del tribunal sin necesidad de esperar al remate.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Qué significa que un crédito fiscal esté prescrito?

Significa que la autoridad dejó pasar el tiempo permitido por la ley sin realizar ningún acto de cobro, por lo que su facultad para exigir el pago se extingue. Si esto ocurre, el contribuyente puede defenderse alegando esta extinción, sin importar que ya exista un procedimiento de embargo en su contra.

¿Es necesario esperar a que se anuncie el remate de mis bienes para defenderme si creo que el crédito ya prescribió?

No. Cuando lo que se alega es que el crédito fiscal se extinguió por prescripción, la persona puede impugnar de inmediato los actos de cobro, sin esperar a la convocatoria de remate. Esta posibilidad es distinta de cuando se reclaman irregularidades propias del procedimiento de ejecución, caso en el que sí debe esperarse esa etapa.

¿Qué pasa si la autoridad no notificó correctamente el mandamiento de embargo?

Las irregularidades en la notificación, como no dejar citatorio previo o no circunstanciar debidamente la diligencia, pueden formar parte de los argumentos de defensa. Sin embargo, si además se alega prescripción del crédito, ese argumento por sí solo permite acudir al tribunal de inmediato, sin necesidad de esperar otras etapas del procedimiento.

¿Puede aplicarse una reforma legal posterior a mi demanda para impedir que el tribunal resuelva mi caso?

El artículo señala que la autoridad intentó invocar una reforma posterior a la presentación de la demanda para argumentar que el tribunal ya no podía conocer el asunto. Este tipo de planteamientos sobre aplicación retroactiva de nuevas reglas procesales debe analizarse caso por caso, por lo que es recomendable acudir con un profesional del derecho para evaluar cómo protege esto a cada situación particular.