La prescripción de la devolución de un saldo a favor de IVA no se interrumpe con declaraciones complementarias extemporáneas que generan montos distintos a los previamente gestionados. Así lo resolvió la Primera Sala Regional en Sinaloa del TFJA al confirmar la negativa del SAT frente a una empresa agrícola que solicitó más de 1.6 millones de pesos después de que transcurrieron los cinco años previstos en el Código Fiscal de la Federación. El criterio refuerza que el plazo prescriptivo opera de manera inexorable.

El Tribunal Federal de Justicia Administrativa confirma que una declaración complementaria extemporánea no puede revivir el derecho a solicitar la devolución de IVA cuando ya operó la prescripción de cinco años.

La clave del caso: Una declaración complementaria presentada después de cinco años no revive el derecho a obtener la devolución de un nuevo saldo a favor de IVA; la prescripción opera inexorablemente.

La historia detrás del caso

Una sociedad dedicada al sector primario en Sinaloa presentó en julio de 2019 su declaración semestral de IVA por el periodo enero-junio de ese ejercicio. En septiembre de 2023 solicitó la devolución de un saldo a favor de $9,613,628.00, derivado de una declaración complementaria presentada el mismo mes. La autoridad resolvió parcialmente a su favor, autorizando $9,608,098.00 y negando un remanente de $5,530.00.

La contribuyente no impugnó esa negativa parcial. En cambio, al realizar una revisión interna de sus libros contables en 2024, detectó —según sus propias palabras— un saldo a favor adicional pendiente de solicitar por $1,689,567.00. Para sustentarlo, presentó una tercera declaración complementaria el 13 de agosto de 2024, incrementando el monto total declarado a $11,303,195.00.

Ocho días después, el 21 de agosto de 2024, presentó la solicitud de devolución por ese importe ante la Administración Desconcentrada de Auditoría Fiscal de Sinaloa "1" del SAT. La autoridad no respondió dentro del plazo de tres meses, configurándose la negativa ficta. Posteriormente, el 2 de octubre de 2024, emitió resolución expresa negando la devolución por prescripción, pero no la notificó sino hasta el 26 de marzo de 2025, cuando la demanda ya había sido presentada.

La empresa demandó ambas resoluciones ante el Tribunal Federal de Justicia Administrativa, alegando que la solicitud de septiembre de 2023 había interrumpido la prescripción y que no existía restricción temporal para presentar declaraciones complementarias.

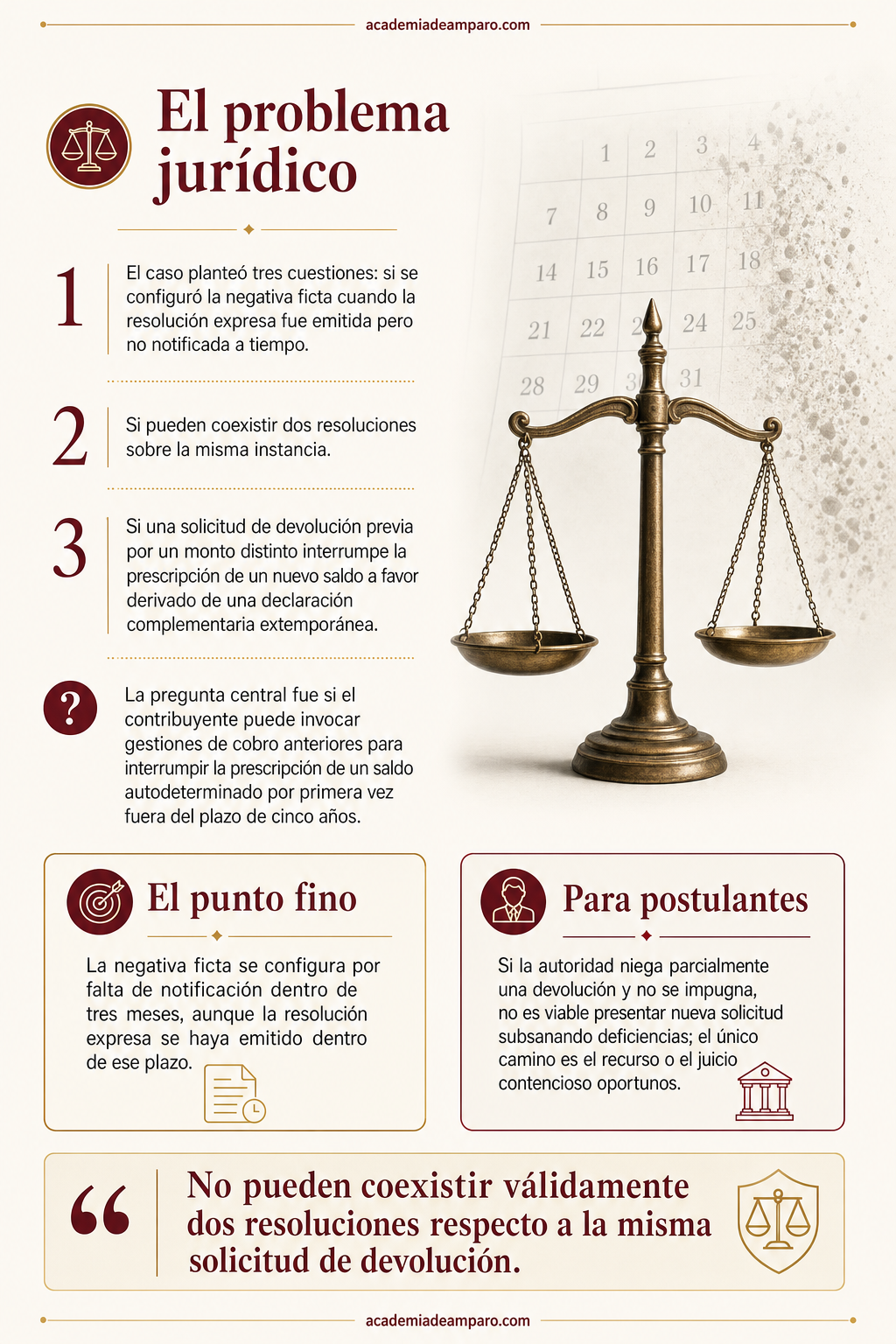

El problema jurídico

El caso planteó al tribunal tres cuestiones entrelazadas. La primera, de carácter procesal: ¿se configuró la negativa ficta cuando la autoridad emitió resolución expresa antes de que transcurrieran los tres meses, pero la notificó después? La Sala resolvió afirmativamente: lo que importa es la notificación dentro del plazo legal, no la mera emisión del oficio.

La segunda cuestión fue la coexistencia de resoluciones: si ya existía una negativa ficta configurada, ¿podía subsistir válidamente la resolución expresa notificada con posterioridad? El tribunal declaró la nulidad lisa y llana de la resolución expresa, aplicando el criterio de que no pueden coexistir dos resoluciones sobre la misma instancia.

Pero la pregunta sustantiva —y la más relevante para la práctica— fue la tercera: cuando un contribuyente presenta una declaración complementaria que incrementa el saldo a favor previamente declarado, y solicita la devolución del nuevo monto, ¿la solicitud de devolución presentada con anterioridad respecto de un importe distinto constituye una gestión de cobro que interrumpe la prescripción del nuevo saldo? ¿O se trata de un derecho autónomo cuyo plazo prescriptivo corre independientemente?

La razón de la decisión

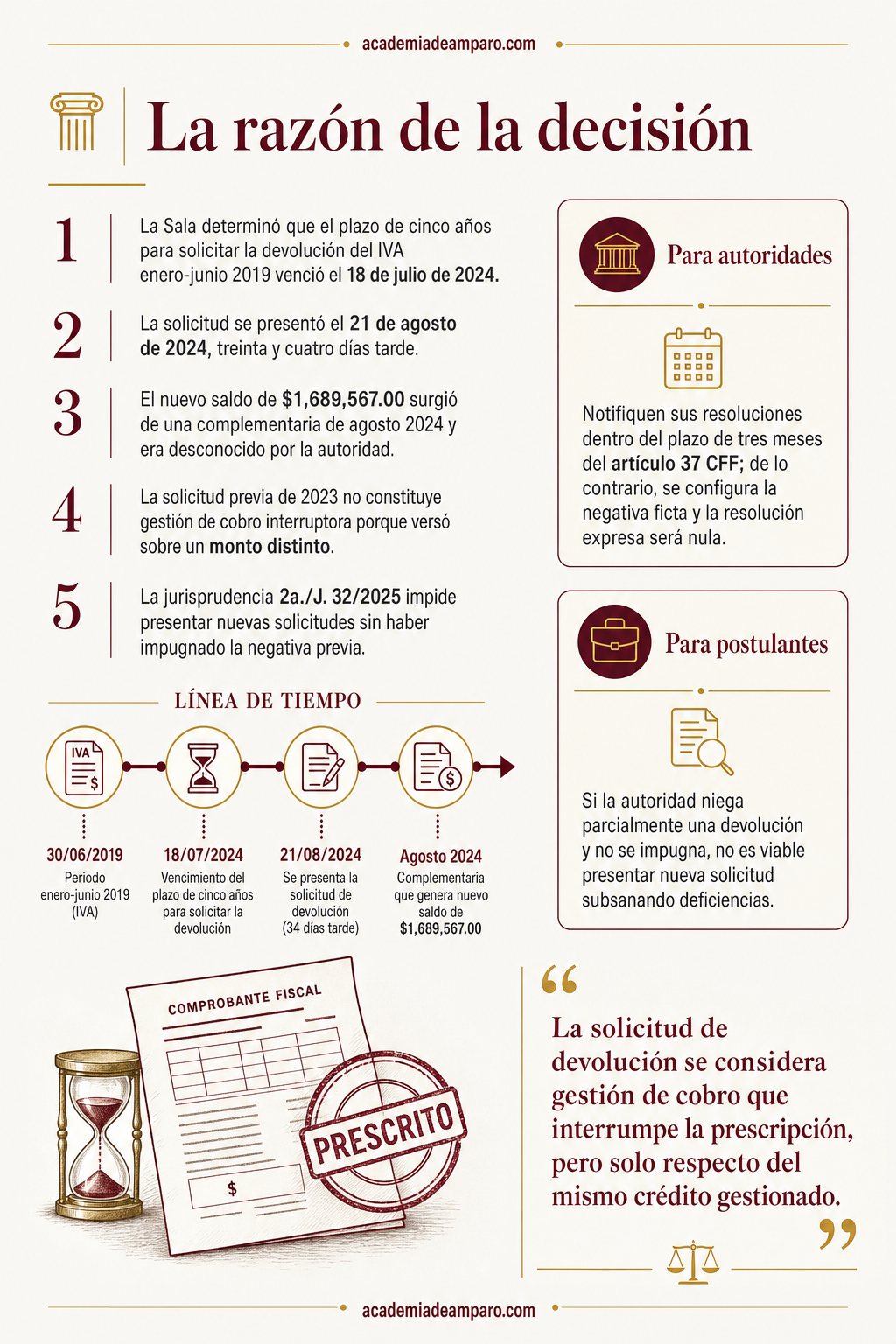

La Sala partió del marco normativo: los artículos 22 y 146 del Código Fiscal de la Federación establecen que la obligación de devolver prescribe en cinco años contados desde que el pago pudo ser legalmente exigido. Para el IVA semestral de enero-junio 2019, la declaración debía presentarse a más tardar el 17 de julio de 2019, por lo que el plazo prescriptivo inició el 18 de julio de 2019 y concluyó el 18 de julio de 2024.

La solicitud de devolución se presentó el 21 de agosto de 2024: treinta y cuatro días después de fenecido el plazo. La contribuyente argumentó que la solicitud de septiembre de 2023 había interrumpido la prescripción. Sin embargo, la Sala determinó que aquella solicitud versó sobre un importe de $9,613,628.00 —derivado de la segunda declaración complementaria— y fue resuelta autorizando $9,608,098.00. El nuevo monto de $1,689,567.00 surgió de la tercera declaración complementaria de agosto de 2024 y era desconocido por la autoridad al resolver la solicitud anterior.

El tribunal concluyó que se trataba de un nuevo saldo a favor autodeterminado mediante rectificaciones posteriores, no del mismo crédito cuya devolución se gestionó previamente. Por tanto, la solicitud de 2023 no constituyó gestión de cobro interruptora respecto del nuevo importe.

Adicionalmenente, invocó la jurisprudencia 2a./J. 32/2025 de la Segunda Sala de la SCJN, que establece que si la autoridad niega una solicitud de devolución y el contribuyente no la impugna, no puede presentar una nueva solicitud subsanando deficiencias. La Sala razonó que permitir lo contrario atentaría contra la seguridad jurídica y convertiría las declaraciones complementarias en un mecanismo para revivir derechos prescritos.

Finalmente, desestimó la jurisprudencia del Pleno Regional Centro-Norte invocada por la actora, al considerar que el criterio jerárquicamente superior de la Suprema Corte prevalece conforme al artículo 217 de la Ley de Amparo.

Por qué importa

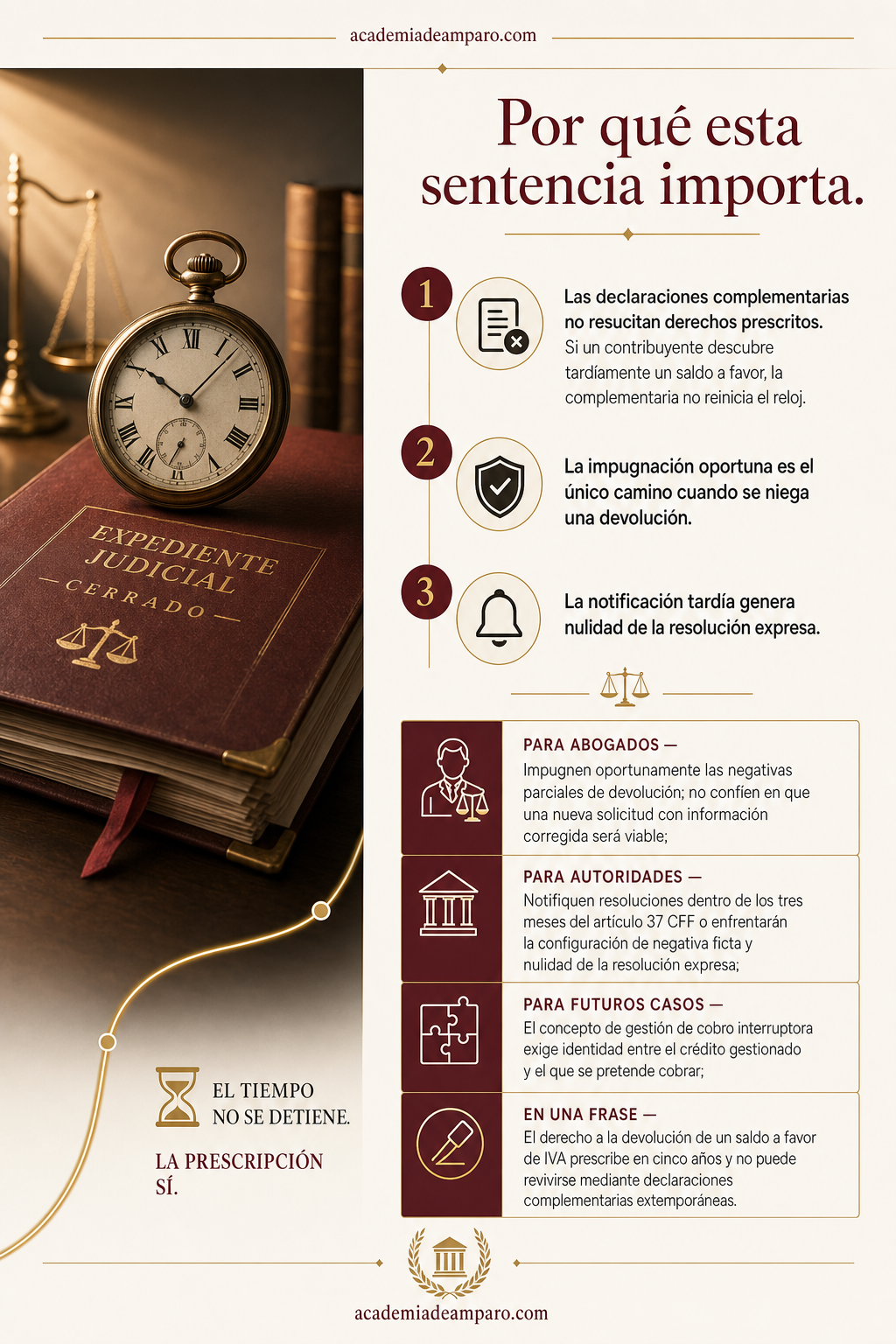

Esta sentencia traza una línea clara para la práctica fiscal: las declaraciones complementarias no son herramientas para resucitar derechos de devolución que ya prescribieron. Si un contribuyente descubre tardíamente un saldo a favor en sus registros contables, la mera presentación de una complementaria no reinicia el reloj de la prescripción.

Para los postulantes, el mensaje es inequívoco: cuando la autoridad niegue total o parcialmente una devolución, el camino obligado es la impugnación oportuna —recurso de revocación o juicio contencioso—, no una nueva solicitud con información corregida o ampliada. La jurisprudencia 2a./J. 32/2025 de la Segunda Sala cierra esa puerta definitivamente.

Para las autoridades fiscales, el caso reafirma la importancia de notificar oportunamente sus resoluciones: la emisión del oficio no basta si la notificación ocurre fuera del plazo de tres meses o después de la presentación de la demanda. La consecuencia es la nulidad lisa y llana de la resolución expresa.

El precedente también confirma que el concepto de "gestión de cobro" interruptora de la prescripción exige identidad entre el crédito gestionado y el que se pretende cobrar. Un saldo a favor nuevo, autodeterminado por primera vez en una complementaria tardía, no hereda la interrupción lograda por solicitudes previas sobre montos diferentes.

Para postulantes

Si la autoridad niega parcialmente una devolución y no se impugna, no es viable presentar nueva solicitud subsanando deficiencias; el único camino es el recurso o el juicio contencioso oportunos.

Para autoridades fiscales

Notifiquen sus resoluciones dentro del plazo de tres meses del artículo 37 CFF; de lo contrario, se configura la negativa ficta y la resolución expresa será declarada nula por no poder coexistir dos determinaciones sobre la misma instancia.

Ficha técnica del caso

| Expediente | 939_25-03-01-4 |

|---|---|

| Órgano resolutor | Primera Sala Regional en Sinaloa del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo en la vía ordinaria (expedientes acumulados 939/25-03-01-4 y 2130/25-03-01-7) |

| Acto reclamado | Negativa ficta recaída a solicitud de devolución de saldo a favor de IVA y resolución expresa que negó dicha devolución por prescripción |

| Tema jurídico | Prescripción del derecho a solicitar devolución de saldo a favor de IVA; interrupción del plazo prescriptivo; negativa ficta vs. resolución expresa; nuevo saldo a favor derivado de declaración complementaria extemporánea |

| Normas relevantes | Artículos 22, 37, 32, 146 del Código Fiscal de la Federación; artículo 5o.-D de la Ley del IVA; artículos 46, 51 fracción IV y 52 fracciones I y II de la LFPCA; jurisprudencia P./J. 48/2014 (10a.) del Pleno de la SCJN; jurisprudencia 2a./J. 32/2025 (11a.) de la Segunda Sala de la SCJN |

| Sentido de la decisión | Se configura la negativa ficta; se declara nulidad lisa y llana de la resolución expresa; se reconoce la validez de la negativa ficta impugnada (desfavorable a la actora) |

| Concepto clave | Una declaración complementaria que genera un nuevo saldo a favor no constituye gestión de cobro interruptora de la prescripción respecto de solicitudes previas sobre montos distintos |

Frases destacadas de la sentencia

- “No pueden coexistir válidamente dos resoluciones respecto a la misma solicitud de devolución.”

- “Una declaración complementaria no puede renacer un derecho que ha fenecido por no haberse ejercido dentro del plazo legal.”

- “La solicitud de devolución se considera gestión de cobro que interrumpe la prescripción, pero solo respecto del mismo crédito gestionado.”

- “No agotarlos no implica una nueva oportunidad para solicitar la devolución, pues la autoridad ya emitió una determinación.”

- “El saldo a favor se genera una vez que ha fenecido el plazo para presentar la declaración, no cuando esta se presentó.”

Conclusión: en una frase

El derecho a la devolución de un saldo a favor de IVA prescribe en cinco años y no puede revivirse mediante declaraciones complementarias extemporáneas ni solicitudes sobre montos distintos a los previamente gestionados.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.