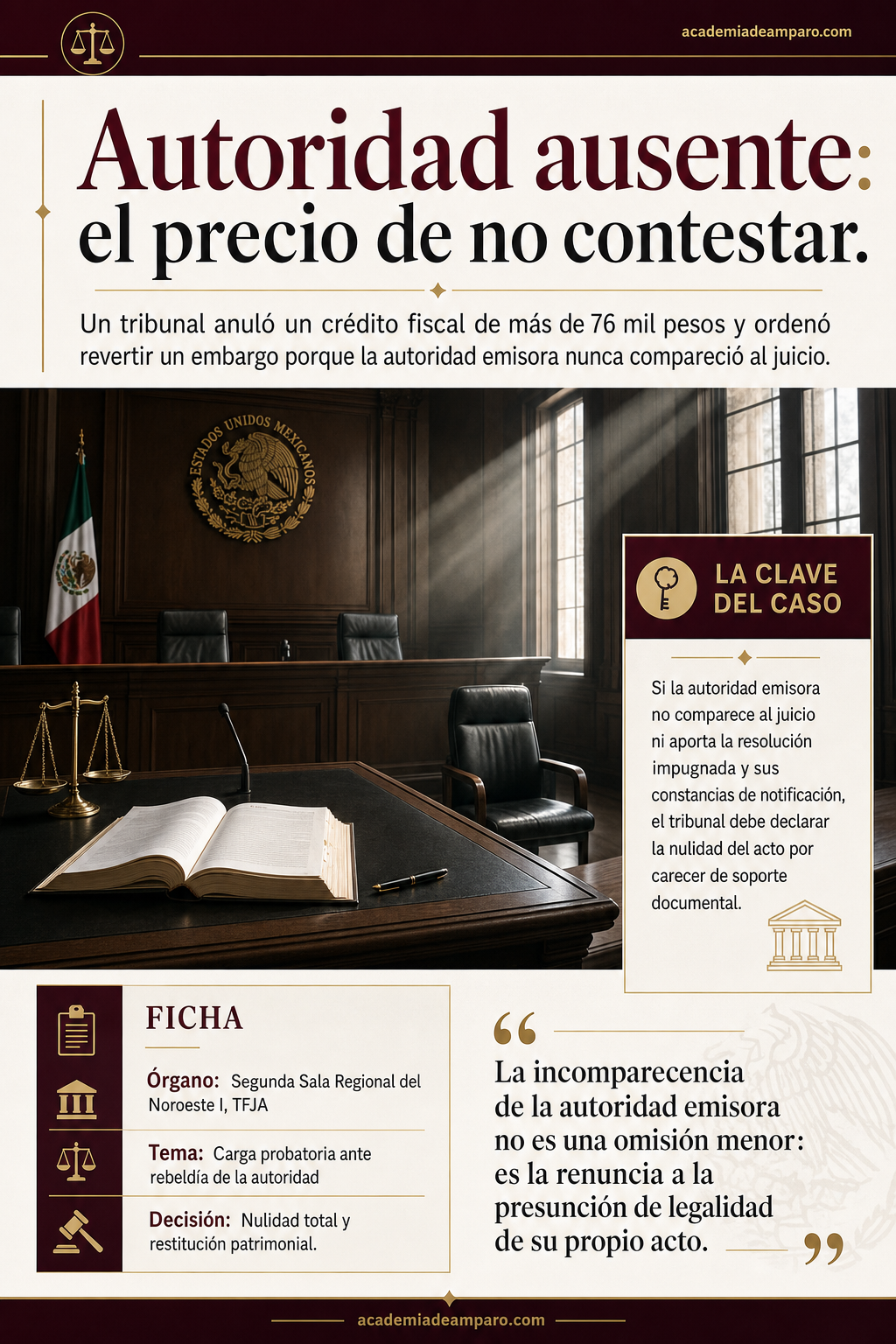

La nulidad de un crédito fiscal por rebeldía de la autoridad demandada es una consecuencia procesal contundente que la Segunda Sala Regional del Noroeste I del TFJA aplicó en el expediente 426/17-01-02-5. Un contribuyente de Baja California impugnó un crédito de más de 76 mil pesos que desconocía, y la Secretaría de Comunicaciones y Transportes simplemente no compareció al juicio ni exhibió la resolución ni sus constancias de notificación. El tribunal declaró la nulidad total y ordenó revertir el embargo y la adjudicación de bienes ejecutados por el SAT.

Un tribunal anuló un crédito fiscal de más de 76 mil pesos y ordenó revertir un embargo porque la autoridad emisora nunca compareció al juicio ni aportó prueba alguna de su resolución.

La clave del caso: Si la autoridad emisora no comparece al juicio ni aporta la resolución impugnada y sus constancias de notificación, el tribunal debe declarar la nulidad del acto por carecer de soporte documental.

La historia detrás del caso

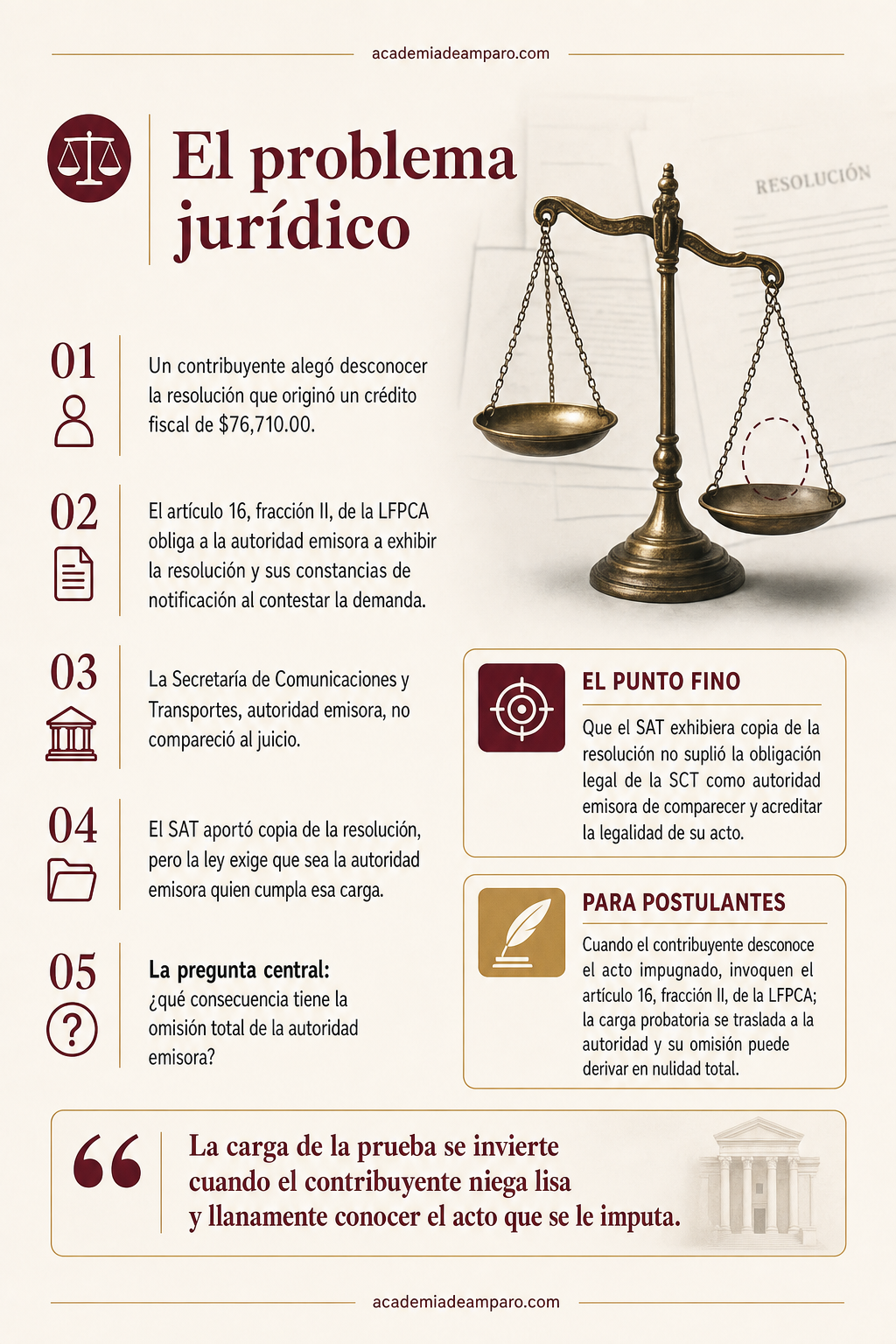

Todo comenzó el 9 de diciembre de 2016, cuando un contribuyente de Tijuana, Baja California, recibió un oficio del Administrador Desconcentrado de Recaudación de Baja California "2". Ese documento le informaba sobre la existencia de un crédito fiscal por $76,710.00 pesos, identificado con el número 811400. El adeudo, según se desprendía del oficio, tenía su origen en una resolución dictada el 17 de febrero de 2015 por el Director General del Centro SCT Baja California, dependiente de la Secretaría de Comunicaciones y Transportes.

El problema era que el contribuyente afirmaba no conocer esa resolución ni haber sido notificado de ella. Sin embargo, la maquinaria de cobro ya estaba en marcha: el SAT, actuando como autoridad exactora, había iniciado un procedimiento administrativo de ejecución que incluyó el embargo de bienes y su posterior adjudicación a favor del fisco federal.

Ante esa situación, el afectado presentó su demanda de nulidad el 8 de febrero de 2017 ante las Salas Regionales del Noroeste I del Tribunal Federal de Justicia Administrativa, invocando el artículo 16, fracción II, de la Ley Federal de Procedimiento Contencioso Administrativo, es decir, alegando desconocer el acto que pretendía impugnar.

La demanda fue admitida y se dio trámite al juicio en la vía sumaria, dado que el monto del crédito no rebasaba el límite legal correspondiente. Se emplazó a las autoridades demandadas para que contestaran. Sin embargo, el plazo legal transcurrió sin que la Secretaría de Comunicaciones y Transportes —autoridad emisora de la resolución originaria— compareciera a juicio. Se declaró precluido su derecho a contestar la demanda el 7 de noviembre de 2017, y la instrucción se cerró el 27 de marzo de 2018.

El problema jurídico

El caso planteaba una tensión procesal clara. Por un lado, existía un crédito fiscal formalmente determinado y en plena ejecución. Por otro, un contribuyente que alegaba desconocer por completo la resolución que le daba origen.

El artículo 16, fracción II, de la Ley Federal de Procedimiento Contencioso Administrativo establece un mecanismo específico para estos casos: cuando el actor manifiesta desconocer el acto impugnado, la autoridad demandada está obligada a exhibir, al contestar la demanda, tanto la constancia de la resolución administrativa como la de su notificación. Solo entonces el tribunal puede correr traslado al actor para que amplíe su demanda, y solo entonces puede integrarse debidamente la litis.

Aquí, la autoridad emisora del acto —la Secretaría de Comunicaciones y Transportes, a través del Centro SCT Baja California— sencillamente no compareció. No contestó la demanda, no aportó la resolución, no exhibió constancias de notificación. Aunque el SAT, como autoridad exactora, sí presentó copia de la resolución, la Magistrada consideró que eso no era suficiente: la carga legal recaía específicamente sobre la autoridad emisora del acto.

¿Qué consecuencia jurídica debe tener la omisión total de la autoridad emisora de comparecer al juicio, aportar la resolución impugnada y acreditar su legal notificación, cuando el contribuyente ha negado lisa y llanamente conocer dicho acto?

La razón de la decisión

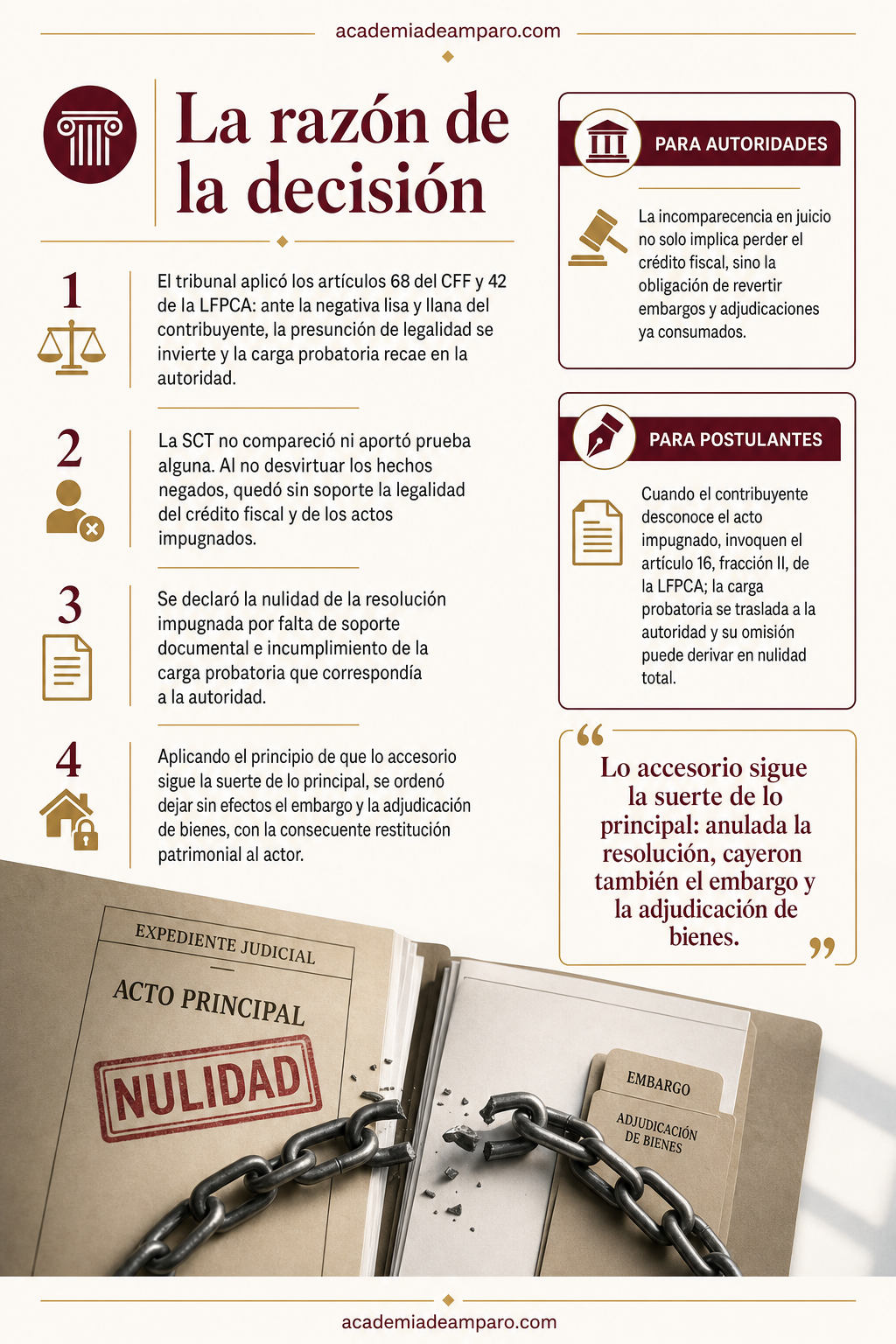

La Magistrada Yolanda García Medina construyó su razonamiento sobre dos pilares normativos fundamentales: el artículo 68 del Código Fiscal de la Federación y el artículo 42 de la Ley Federal de Procedimiento Contencioso Administrativo.

Ambos preceptos establecen que los actos de las autoridades se presumen legales, pero esa presunción se invierte cuando el afectado niega lisa y llanamente los hechos que los motivan. En ese supuesto, la carga de la prueba recae sobre la autoridad. La juzgadora invocó la jurisprudencia 2a./J.209/2007 de la Segunda Sala de la Suprema Corte de Justicia de la Nación, que establece con claridad que si el actor niega conocer el acto administrativo impugnado, la autoridad debe exhibir constancia del acto y de su notificación al contestar la demanda.

La sentencia subraya que, si bien el SAT exhibió copia de la resolución, la obligación legal de comparecer, aportar la resolución y sus constancias de notificación correspondía a la Secretaría de Comunicaciones y Transportes como autoridad emisora. Su incomparecencia impidió integrar debidamente la litis y privó al contribuyente de una adecuada defensa.

Al no acreditarse la legal existencia y notificación de la resolución, la Magistrada declaró la nulidad del acto con fundamento en el artículo 51, fracción IV, en relación con el 52, fracción II, de la Ley Federal de Procedimiento Contencioso Administrativo. Pero fue más allá: aplicando el principio de que lo accesorio sigue la suerte de lo principal, determinó que la adjudicación de bienes embargados y todo el procedimiento administrativo de ejecución debían quedar sin efectos, ordenando al SAT realizar las gestiones necesarias para restituir al contribuyente en su patrimonio.

Esta extensión de los efectos de la nulidad resulta particularmente relevante, pues no se limitó a una declaración abstracta sino que ordenó la reparación concreta del daño patrimonial sufrido.

Por qué importa

Esta sentencia es una lección práctica sobre las consecuencias reales de la rebeldía procesal de las autoridades. No se trata de un caso donde la autoridad contestó deficientemente o aportó pruebas incompletas: aquí, la autoridad emisora simplemente no se presentó. Y el tribunal hizo exactamente lo que la ley ordena: declarar la nulidad por falta de soporte documental.

Para los abogados litigantes, el caso confirma la eficacia del mecanismo previsto en el artículo 16, fracción II, de la Ley Federal de Procedimiento Contencioso Administrativo. Cuando un contribuyente desconoce genuinamente el acto que se le imputa, la estrategia de invocar esta disposición traslada la carga probatoria a la autoridad y, si esta no cumple, el resultado puede ser la nulidad total.

Para las autoridades administrativas, la advertencia es clara: la incomparecencia en un juicio contencioso no es una opción sin costo. No comparecer equivale a perder la presunción de legalidad, el crédito fiscal y los actos de ejecución derivados. Más aún, puede generar la obligación de restituir bienes ya adjudicados al fisco.

Finalmente, el caso ilustra cómo la falta de coordinación entre la autoridad emisora del acto y la autoridad exactora puede resultar fatal para los intereses del fisco. Que el SAT haya exhibido la resolución no fue suficiente porque la ley exige que sea la autoridad emisora quien acuda a defender su propio acto.

Para postulantes

Cuando el contribuyente desconoce el acto impugnado, invoquen expresamente el artículo 16, fracción II, de la LFPCA; la carga de la prueba se traslada íntegramente a la autoridad, y su omisión puede derivar en nulidad total.

Para autoridades fiscales

La incomparecencia en juicio contencioso no solo implica perder el crédito fiscal, sino también la obligación de revertir embargos y adjudicaciones ya consumados, con restitución patrimonial al contribuyente.

Ficha técnica del caso

| Expediente | 426_17-01-02-5 |

|---|---|

| Órgano resolutor | Segunda Sala Regional del Noroeste I del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo en vía sumaria |

| Acto reclamado | Crédito fiscal número 811400 por $76,710.00 y actos de ejecución derivados (embargo y adjudicación de bienes) |

| Tema jurídico | Carga de la prueba de la autoridad ante el desconocimiento del acto impugnado por el actor; consecuencias de la rebeldía procesal de la autoridad demandada |

| Normas relevantes | Artículos 16 fracción II, 42, 51 fracción IV, 52 fracción II y 58-2 fracción I de la Ley Federal de Procedimiento Contencioso Administrativo; artículo 68 del Código Fiscal de la Federación |

| Sentido de la decisión | Nulidad de la resolución impugnada y orden de dejar sin efectos el procedimiento administrativo de ejecución, con restitución patrimonial al actor |

| Concepto clave | Carga probatoria de la autoridad ante negativa lisa y llana del contribuyente |

Frases destacadas de la sentencia

- “La incomparecencia de la autoridad emisora no es una omisión menor: es la renuncia a la presunción de legalidad de su propio acto.”

- “Lo accesorio sigue la suerte de lo principal: anulada la resolución, cayeron también el embargo y la adjudicación de bienes.”

- “La carga de la prueba se invierte cuando el contribuyente niega lisa y llanamente conocer el acto que se le imputa.”

- “Que el SAT haya exhibido la resolución no suplió la obligación legal de la autoridad emisora de comparecer a juicio.”

- “No comparecer equivale a perder: el tribunal declaró la nulidad y ordenó la restitución patrimonial del contribuyente.”

Conclusión: en una frase

La autoridad que no defiende su acto en juicio pierde el crédito, el embargo y la adjudicación: la rebeldía procesal tiene precio.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Qué pasa si me llega un cobro de un crédito fiscal que nunca supe que existía?

Puedes presentar una demanda de nulidad manifestando que desconoces el acto. Esto obliga a la autoridad que lo emitió a demostrar en el juicio que la resolución existe y que te fue notificada correctamente, según se explica en el caso analizado.

¿Qué ocurre si la autoridad que impuso el crédito fiscal nunca se presenta al juicio?

Si la autoridad emisora no comparece ni exhibe la resolución ni sus constancias de notificación, el tribunal puede declarar la nulidad total del crédito, tal como sucedió en este caso, ordenando además revertir cualquier embargo o adjudicación de bienes.

¿Es suficiente que otra autoridad, como la que cobra el crédito, presente la resolución en mi lugar de la que la emitió?

No. Como se vio en este asunto, aunque la autoridad exactora (quien ejecuta el cobro) presentó una copia de la resolución, esto no sustituye la obligación legal de la autoridad que originalmente emitió el acto de comparecer y acreditar su legalidad.

¿Quién debe probar que un acto administrativo es legal si yo niego conocerlo?

Cuando niegas conocer un acto administrativo, la carga de la prueba se invierte: ya no tienes que demostrar tú que algo está mal, sino que la autoridad debe probar que el acto existe, es legal y que fue debidamente notificado.