Fiscal · TFJA · · actualizado el 27 de julio de 2026

Nulidad crédito fiscal por motivación deficiente TFJA 2025

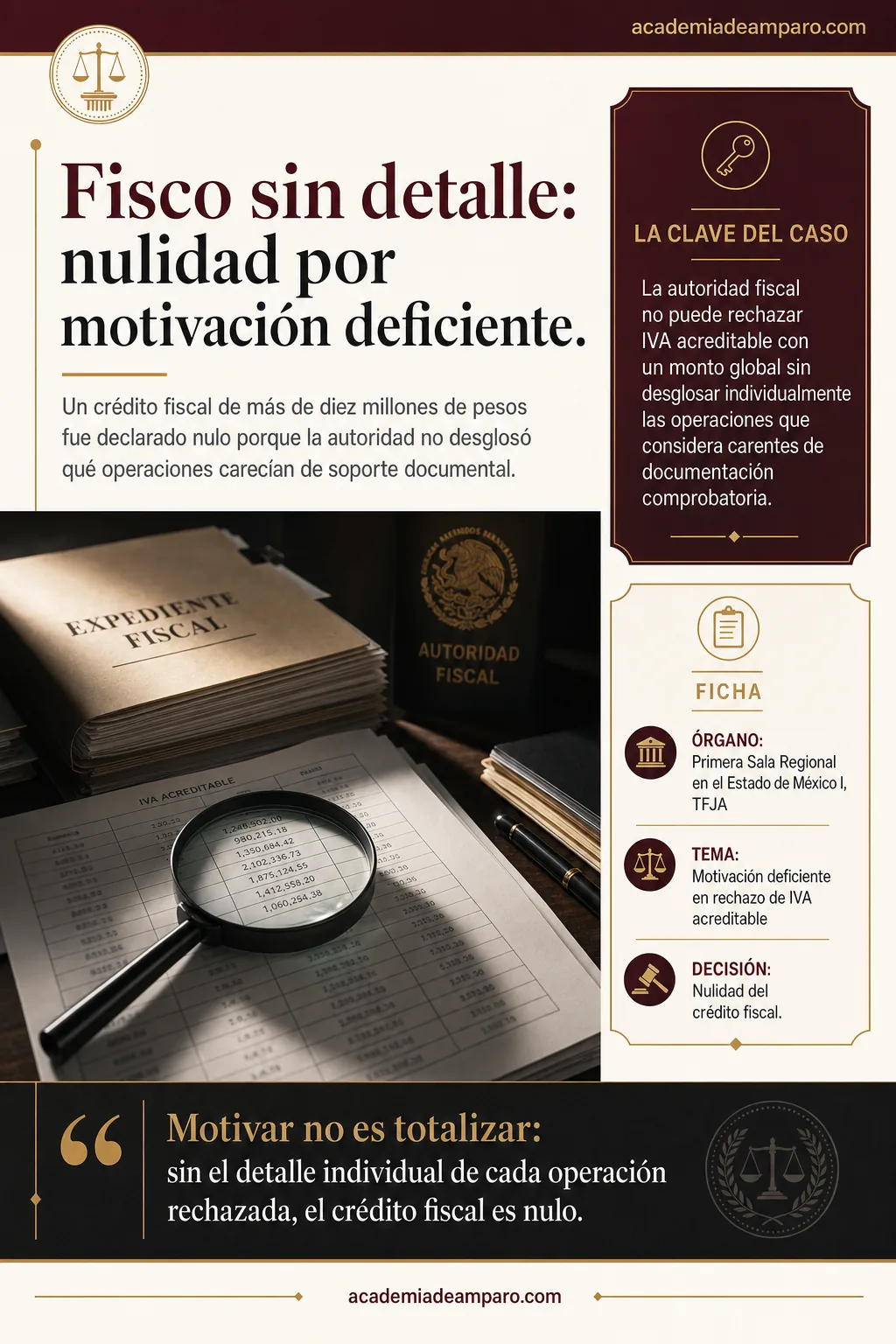

La nulidad de un crédito fiscal por motivación deficiente fue declarada por la Primera Sala Regional del TFJA en el Estado de México, al determinar que la autoridad rechazó más de un millón de pesos en IVA acreditable sin desglosar cuáles operaciones carecían de soporte documental. La resolución, que determinaba un adeudo superior a diez millones de pesos por ISR e IVA del ejercicio 2018, fue anulada por violar la garantía constitucional de fundamentación y motivación, dejando al contribuyente en total indefensión.

Un crédito fiscal de más de diez millones de pesos fue declarado nulo porque la autoridad no desglosó qué operaciones carecían de soporte documental al rechazar el IVA acreditable.

La clave del caso: La autoridad fiscal no puede rechazar IVA acreditable con un monto global sin desglosar individualmente las operaciones que considera carentes de documentación comprobatoria; hacerlo viola la garantía de fundamentación y motivación.

La historia detrás del caso

Una persona moral dedicada a actividades empresariales fue sujeta a una revisión de gabinete por parte de la Administración Desconcentrada de Auditoría Fiscal de México "2" respecto del ejercicio fiscal 2018. La contribuyente había declarado un IVA acreditable por $40,035,711.00 y, durante la auditoría, la autoridad le observó inicialmente $2,376,292.01 por supuesta falta de documentación comprobatoria.

Durante el procedimiento de fiscalización, la empresa presentó voluminosa documentación: archivos en Excel con el detalle mensual de compras y gastos de febrero a diciembre de 2018, legajos físicos con CFDI y comprobantes de pago, pólizas contables, libros mayores, balanzas de comprobación y papeles de trabajo del IVA acreditable. Con esa información, la autoridad reconoció que se desvirtuaba la cantidad de $1,330,541.92, pero mantuvo como observada la cifra de $1,045,750.09.

El 23 de agosto de 2024, la fiscalizadora emitió la resolución determinante de un crédito fiscal total de $10,463,813.22, que incluía ISR e IVA omitidos, actualizaciones, recargos y multas. Inconforme, la contribuyente interpuso recurso de revocación el 9 de octubre de 2024 ante la Administración Desconcentrada Jurídica de México "2". Transcurrieron más de tres meses sin que la autoridad emitiera resolución alguna, configurándose la confirmativa ficta prevista en el artículo 131 del Código Fiscal de la Federación.

El 14 de abril de 2025, la actora acudió al Tribunal Federal de Justicia Administrativa demandando la nulidad tanto de la confirmativa ficta como de la resolución originaria. El juicio se sustanció en línea, se desahogó prueba pericial contable con peritos de ambas partes y un tercero en discordia, y la instrucción se cerró en enero de 2026.

El problema jurídico

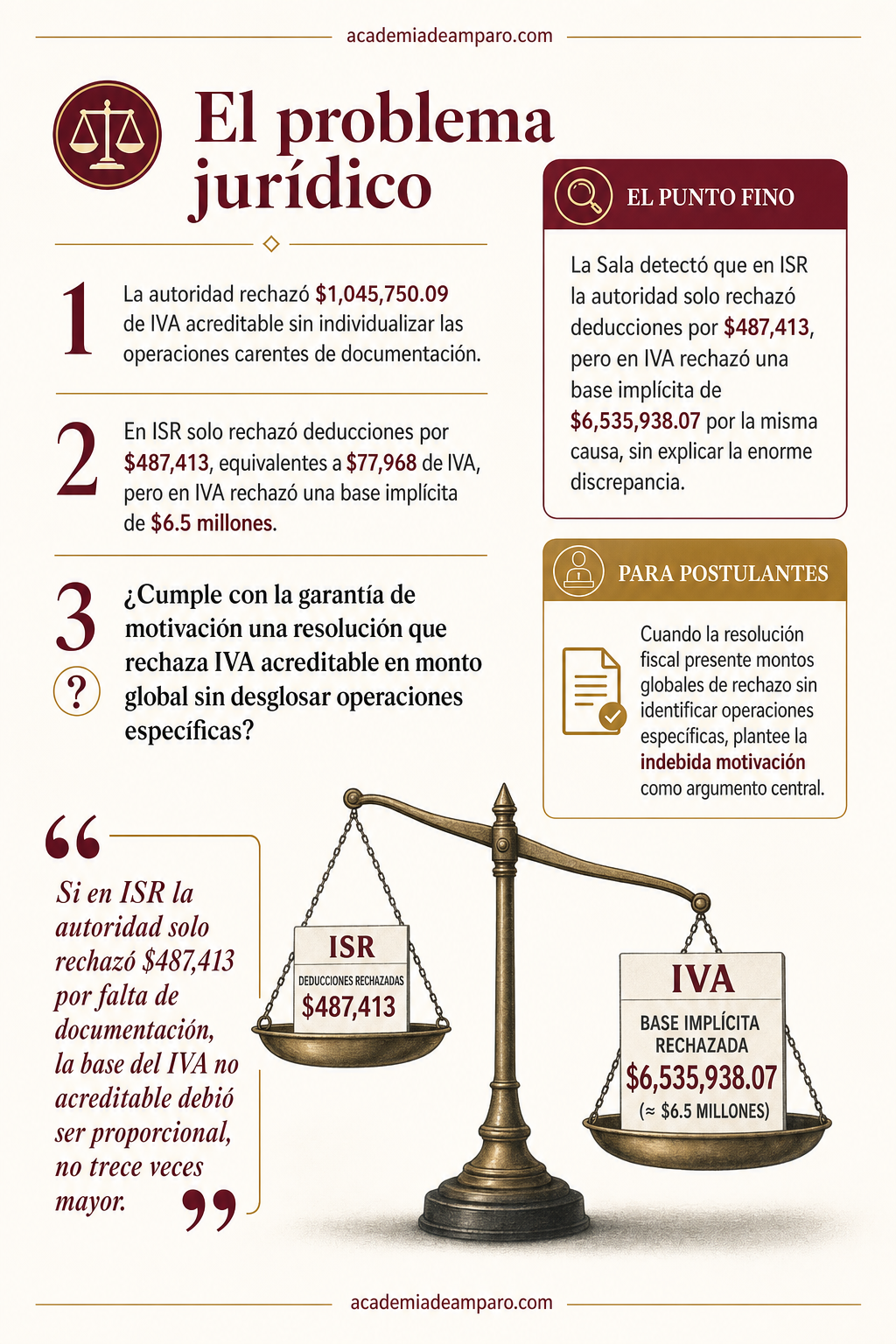

El núcleo de la controversia radicaba en la calidad de la motivación con que la autoridad fiscal rechazó $1,045,750.09 de IVA acreditable. La contribuyente argumentó que la resolución jamás especificó de manera individual y detallada cuáles eran las operaciones de compras y gastos que supuestamente carecían de documentación comprobatoria. Solo aparecía un monto global mensual, sin identificar proveedores, CFDI específicos ni conceptos concretos.

La actora planteó además una incongruencia reveladora: en materia de ISR, la propia fiscalizadora únicamente rechazó deducciones por $487,413 por falta de documentación, lo que equivaldría a un IVA no acreditable de apenas $77,968.08 (al aplicar la tasa del 16%). Sin embargo, para efectos del IVA, la autoridad rechazó una base implícita de $6,535,938.07, cifra trece veces mayor, sin explicar la discrepancia. Adicionalmente, señaló que la autoridad determinó un IVA omitido de $1,449,973.33, superior incluso al IVA no acreditable de $1,045,750.09, sin justificar los $404,223.24 de diferencia.

La autoridad demandada, al contestar, se limitó a sostener la legalidad de su actuación y a reiterar los fundamentos de la resolución. La Sala debía resolver una pregunta precisa: ¿cumple con la garantía de fundamentación y motivación una resolución fiscal que rechaza IVA acreditable en un monto global sin individualizar las operaciones específicas que carecen de soporte documental?

La razón de la decisión

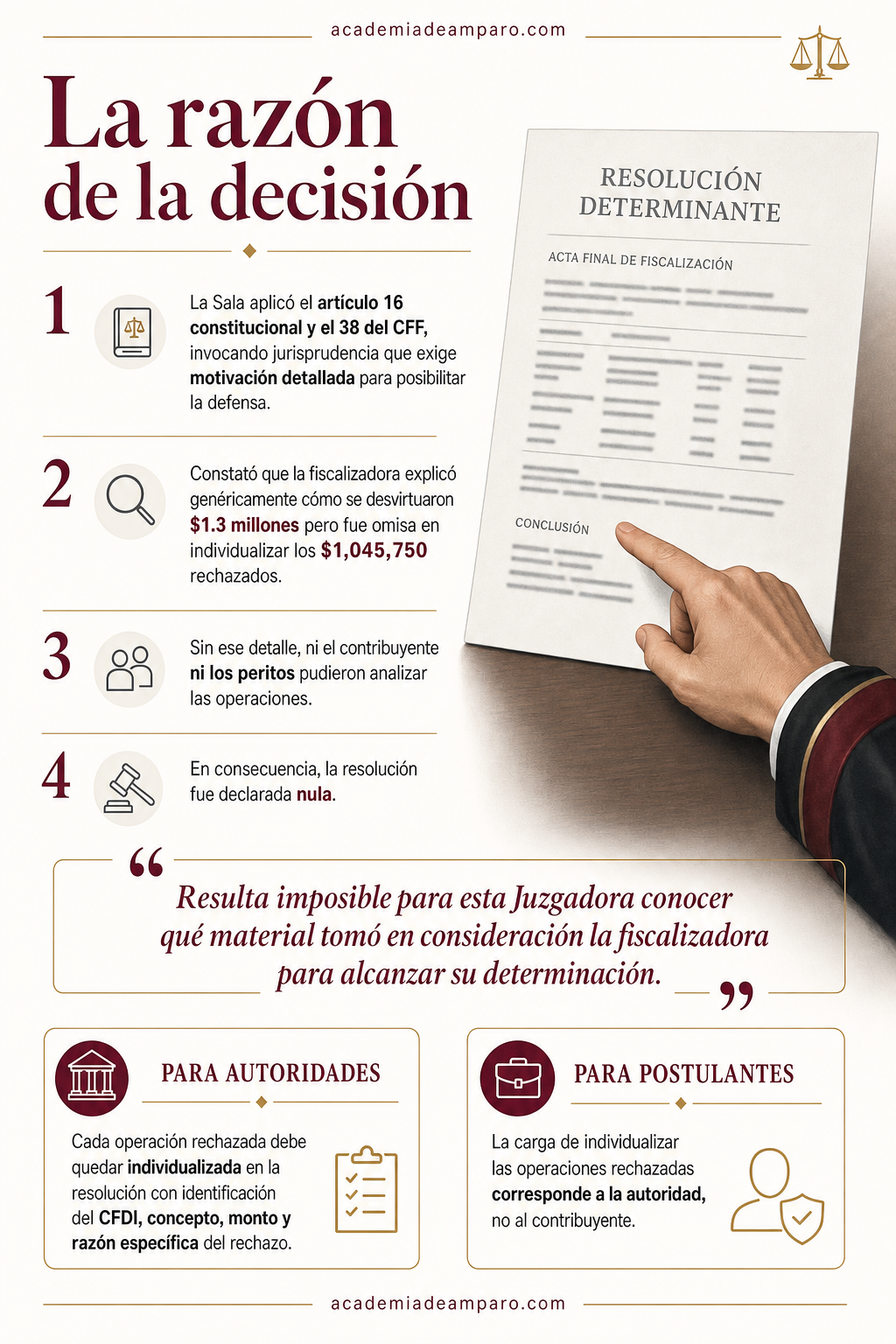

La Primera Sala Regional partió del marco constitucional del artículo 16 y del artículo 38, fracción IV del Código Fiscal de la Federación, recordando que todo acto de autoridad debe expresar con precisión los preceptos aplicables y las circunstancias especiales que motivaron su emisión. Invocó la jurisprudencia VIII-J-SS-46 del Pleno de la Sala Superior del TFJA y la tesis I.4o.A. J/43 del Cuarto Tribunal Colegiado en Materia Administrativa, que exigen que la motivación permita al afectado conocer en detalle las condiciones que determinaron el acto, posibilitando una defensa real y auténtica.

Al examinar la resolución impugnada, la Sala constató que la autoridad fiscalizadora explicó de manera general cómo la contribuyente desvirtuó $1,330,541.92 en conceptos como compras, honorarios, uso o goce temporal de bienes, seguros, fianzas, fletes y acarreos. Sin embargo, respecto de los $1,045,750.09 que persistieron como observados, la fiscalizadora fue completamente omisa en señalar qué conceptos específicos de gastos y compras no contaban con soporte documental, qué documentación faltaba en particular y cómo se integraba dicha cifra.

La Sala enfatizó que esta omisión no era un defecto menor sino una violación sustancial: al no individualizar las operaciones rechazadas, la autoridad impidió que la contribuyente pudiera cuestionar y controvertir el mérito de la decisión. La resolución se limitó a concluir de forma genérica que las erogaciones carecían de sustento, sin ofrecer el detalle que permitiera la subsunción entre hechos y normas invocadas.

Respecto de la prueba pericial contable, la Sala señaló que los dictámenes de los tres peritos no podían esclarecer la controversia precisamente porque la propia autoridad nunca identificó las operaciones específicas que consideraba insuficientemente documentadas, lo que hacía imposible un pronunciamiento de fondo sobre dichas probanzas. La conclusión fue contundente: la resolución recurrida adolecía de una motivación gravemente deficiente que vulneraba la seguridad jurídica de la actora.

Por qué importa

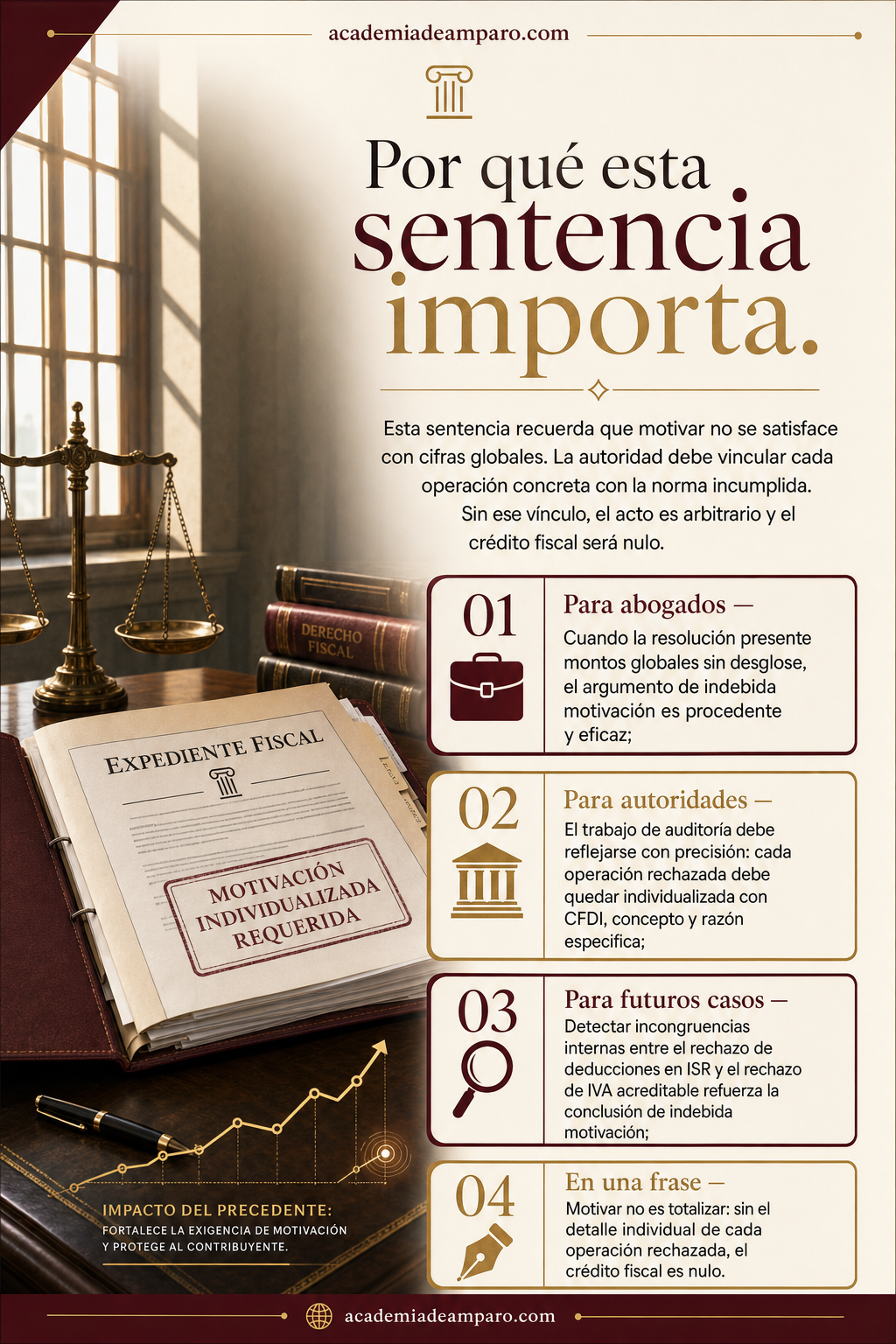

Esta sentencia constituye un recordatorio poderoso de que la obligación de motivar no se satisface con cifras globales ni con enunciados genéricos. Cuando la autoridad fiscal rechaza deducciones o acreditamientos, debe construir un puente lógico entre cada operación concreta y la norma que considera incumplida. Sin ese puente, el contribuyente queda en la oscuridad y el acto de autoridad se vuelve arbitrario.

Para los abogados litigantes, el caso ofrece una estrategia clara: cuando la resolución determinante presente montos globales sin desglose individual, el argumento de indebida motivación resulta procedente y eficaz. La sentencia confirma que no basta con que la autoridad enuncie artículos de ley si no explica cómo cada operación específica encuadra en la hipótesis normativa de rechazo.

Para las autoridades fiscalizadoras, la lección es igualmente directa: el trabajo de auditoría debe reflejarse con precisión en la resolución. Si se revisaron miles de CFDI y se identificaron operaciones sin soporte, cada una debe quedar individualizada. Una determinación opaca no solo arriesga la nulidad del crédito fiscal, sino que desperdicia el esfuerzo institucional de fiscalización.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

El caso también evidencia la importancia de detectar incongruencias internas en las resoluciones: si el rechazo de deducciones para ISR arroja una cifra y el rechazo de IVA acreditable arroja otra sustancialmente mayor por la misma causa, la autoridad debe explicar la diferencia. El silencio ante esa discrepancia refuerza la conclusión de indebida motivación.

Para postulantes

Cuando la resolución fiscal presente montos globales de rechazo sin identificar operaciones específicas, plantee la indebida motivación como argumento central: la carga de individualizar corresponde a la autoridad, no al contribuyente.

Para autoridades fiscales

Cada operación rechazada debe quedar individualizada en la resolución con identificación del CFDI, concepto, monto y razón específica del rechazo; un cuadro con totales mensuales no satisface el estándar de motivación.

Ficha técnica del caso

| Expediente | 0075-2025-02-C-15-01-01-02-L |

|---|---|

| Órgano resolutor | Primera Sala Regional en el Estado de México I del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio ordinario en línea — Nulidad de confirmativa ficta y resolución determinante de crédito fiscal |

| Acto reclamado | Confirmativa ficta recaída al recurso de revocación no resuelto y resolución contenida en el oficio 500-36-04-03-01-2024-12224 de 23 de agosto de 2024 |

| Tema jurídico | Fundamentación y motivación de resoluciones fiscales — Rechazo de IVA acreditable sin desglose individual de operaciones observadas |

| Normas relevantes | Artículos 16 constitucional; 38, fracción IV, 131 del Código Fiscal de la Federación; 4 y 5, fracción I de la Ley del IVA; 27, fracciones III y XVIII de la Ley del ISR |

| Sentido de la decisión | Nulidad de la resolución determinante del crédito fiscal por indebida fundamentación y motivación |

| Concepto clave | La autoridad fiscal debe individualizar y detallar cada operación cuyo soporte documental considera insuficiente; una determinación global e imprecisa viola la garantía de seguridad jurídica |

Frases destacadas de la sentencia

- “La autoridad fue completamente omisa en establecer cuáles fueron las causas inmediatas que consideró determinantes para rechazar $1,045,750.09 de IVA acreditable.”

- “Una motivación pro forma, incongruente o imprecisa, que impida la defensa pertinente, no satisface la garantía constitucional de legalidad.”

- “Resulta imposible para esta Juzgadora conocer qué material tomó en consideración la fiscalizadora para alcanzar su determinación.”

- “Si en ISR la autoridad solo rechazó $487,413 por falta de documentación, la base del IVA no acreditable debió ser proporcional, no trece veces mayor.”

- “La resolución impugnada limita la defensa de la accionante al no hacer de su conocimiento, de manera fundada y motivada, qué conceptos no cumplieron los requisitos legales.”

Conclusión: en una frase

Motivar no es totalizar: sin el detalle individual de cada operación rechazada, el crédito fiscal es nulo.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Qué quiere decir que le hayan anulado un crédito fiscal por "falta de motivación"?

Cuando una autoridad fiscal determina un crédito, la Constitución le exige explicar con precisión qué normas aplicó y qué hechos concretos tomó en cuenta. En este caso, el Tribunal encontró que la autoridad rechazó una parte del IVA acreditable sin explicar qué operaciones, proveedores o documentos específicos consideró insuficientes, por lo que la resolución no cumplió esa exigencia y quedó sin efectos.

¿Por qué la Sala consideró que la resolución era incongruente?

Porque la propia autoridad, al explicar el rechazo de deducciones para efectos de ISR, señaló un monto por falta de documentación, pero para el IVA rechazó una base varias veces mayor por la misma causa, sin explicar la diferencia. Esa discrepancia, junto con otra entre el IVA rechazado y el IVA omitido determinado, mostró que la motivación no era clara ni proporcional.

¿Qué es la "confirmativa ficta" que menciona el caso?

Es una figura que opera cuando el contribuyente presenta un recurso de revocación y la autoridad no lo resuelve dentro del plazo legal; ese silencio se entiende como si la autoridad hubiera confirmado su propia resolución. Aquí, al no resolverse el recurso a tiempo, se generó la confirmativa ficta, y el Tribunal terminó anulando tanto esa confirmativa como la resolución original.

¿Significa esto que el contribuyente ya no debe nada al SAT?

No necesariamente. La sentencia anuló el crédito fiscal por un vicio en la forma en que la autoridad motivó su resolución, no porque se haya analizado a fondo si las operaciones eran o no deducibles o acreditables. El propio Tribunal explicó que le resultaba imposible pronunciarse sobre el fondo, incluida la prueba pericial contable, precisamente porque la autoridad nunca identificó las operaciones específicas rechazadas.

¿Qué debe hacer una autoridad fiscal para que un crédito fiscal esté bien motivado?

Según el criterio de la Sala, no basta con presentar montos globales o cifras mensuales agregadas. La autoridad debe identificar cada operación rechazada, señalando el proveedor, el comprobante correspondiente, el concepto y la razón concreta por la que se considera no acreditable o no deducible, de modo que el contribuyente pueda conocer el caso en detalle y defenderse realmente.