La valoración de pruebas ante el TFJA volvió a decidir un litigio millonario: la Primera Sala Regional en Veracruz anuló una resolución que confirmó un crédito fiscal superior a 27 millones de pesos. La autoridad enlistó y transcribió pólizas, estados de cuenta, controles volumétricos y un dictamen pericial, pero nunca explicó por qué resultaban insuficientes. Para la Sala, valorar en apariencia no es valorar, y ese silencio argumentativo se paga con la nulidad.

Una Sala del TFJA anuló una resolución que confirmó un crédito por más de 27 millones de pesos, porque la autoridad se limitó a transcribir las pruebas sin adminicularlas ni motivar por qué eran insuficientes.

La clave del caso: La autoridad debe adminicular todas las pruebas y motivar por qué son insuficientes; enlistarlas y concluir no basta.

La historia detrás del caso

El origen del conflicto es una revisión fiscal a una persona moral dedicada a la operación de estaciones de servicio (gasolineras) con distintas sucursales. La Administración Desconcentrada de Auditoría Fiscal de Veracruz «2» detectó depósitos bancarios por más de 93 millones de pesos que, a su juicio, no estaban debidamente soportados en la contabilidad.

Con base en el artículo 59, fracción III, del Código Fiscal de la Federación, la autoridad aplicó una determinación presuntiva de ingresos y liquidó un crédito fiscal por $27,504,765.68, integrado por impuesto sobre la renta, impuesto al valor agregado, actualizaciones, recargos y multas correspondientes a los periodos de enero a abril de 2023.

Inconforme, la contribuyente interpuso recursos de revocación exclusivos de fondo. En ellos ofreció un extenso caudal probatorio: pólizas de ingresos, estados de cuenta bancarios de varios bancos y sucursales, balanzas de comprobación, auxiliares de bancos, papeles de trabajo de conciliación, reportes de controles volumétricos por venta de combustibles y un dictamen pericial contable.

La Administradora Desconcentrada Jurídica de Veracruz «2» resolvió los recursos y confirmó el crédito. Su conclusión: las pruebas eran «simples manifestaciones y asentamientos contables sin sustento o soporte documental».

Agotada la instancia administrativa, la empresa acudió al Tribunal Federal de Justicia Administrativa, donde se desahogó incluso una pericial contable con perito tercero en discordia. El expediente quedó listo para sentencia.

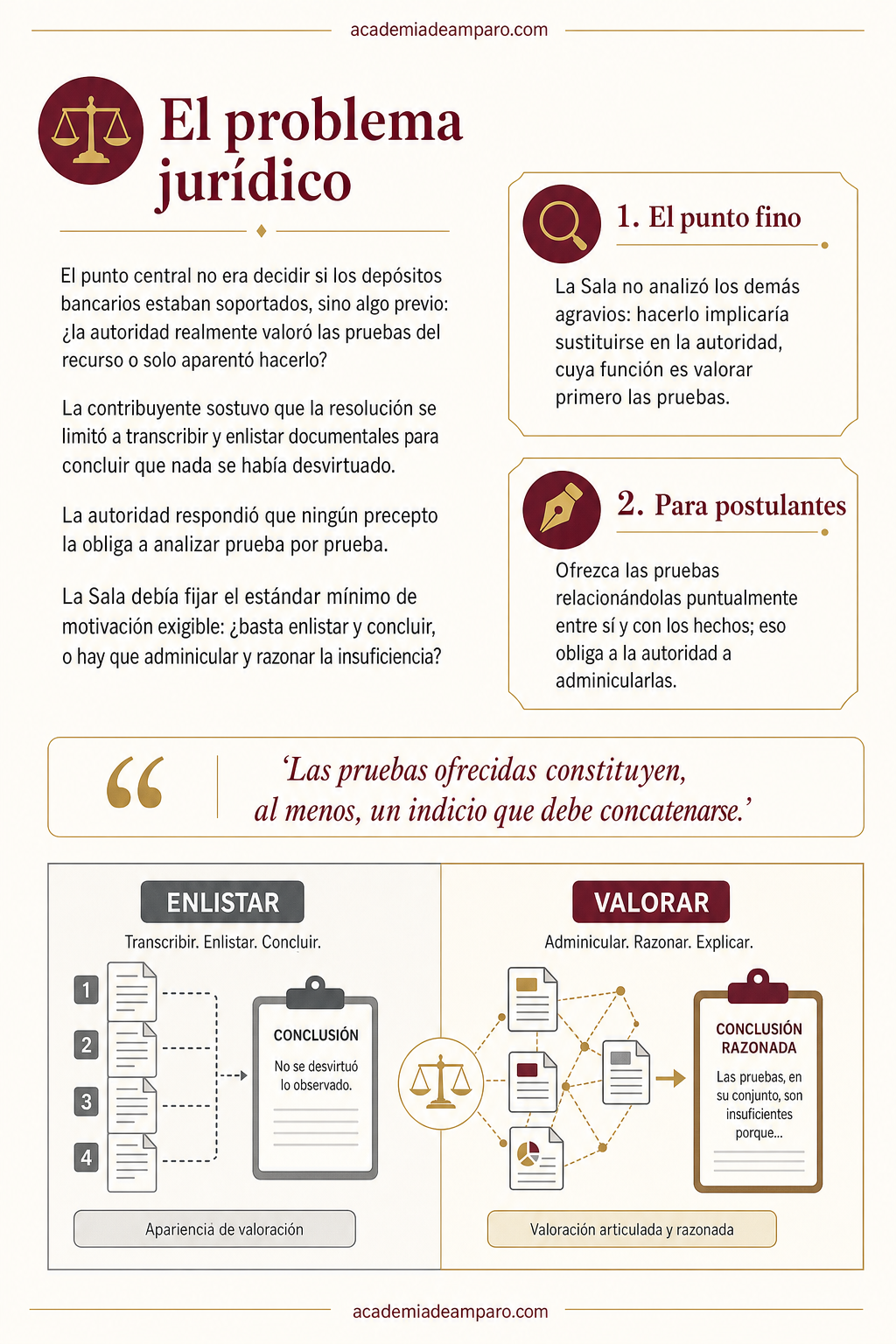

El problema jurídico

El punto central del juicio no era, en esta etapa, decidir si los depósitos bancarios estaban o no soportados. Era algo previo y más elemental: ¿la autoridad realmente valoró las pruebas que la contribuyente le presentó en el recurso, o solo aparentó hacerlo?

La actora sostuvo que la resolución se limitó a transcribir y enlistar las documentales para concluir, sin más, que no se había desvirtuado la determinación de la fiscalizadora. En su óptica, la autoridad no explicó qué valor le dio a cada prueba, ni por qué la identificación entre depósitos y comprobantes fiscales digitales resultaba insuficiente.

La autoridad se defendió con una tesis conocida: ningún precepto la obliga a analizar individualmente cada prueba; puede valorarlas en conjunto y basta con razonar por qué no les otorga el valor pretendido. Además, argumentó que no asignar valor demostrativo no equivale a ignorar la prueba.

El choque quedó planteado con nitidez. Se trataba de definir el estándar mínimo de motivación exigible a una resolución que resuelve un recurso de revocación en materia de determinación presuntiva. En otras palabras: ¿basta con enlistar y concluir, o la autoridad debe adminicular el material probatorio y exponer las razones concretas de su insuficiencia?

La razón de la decisión

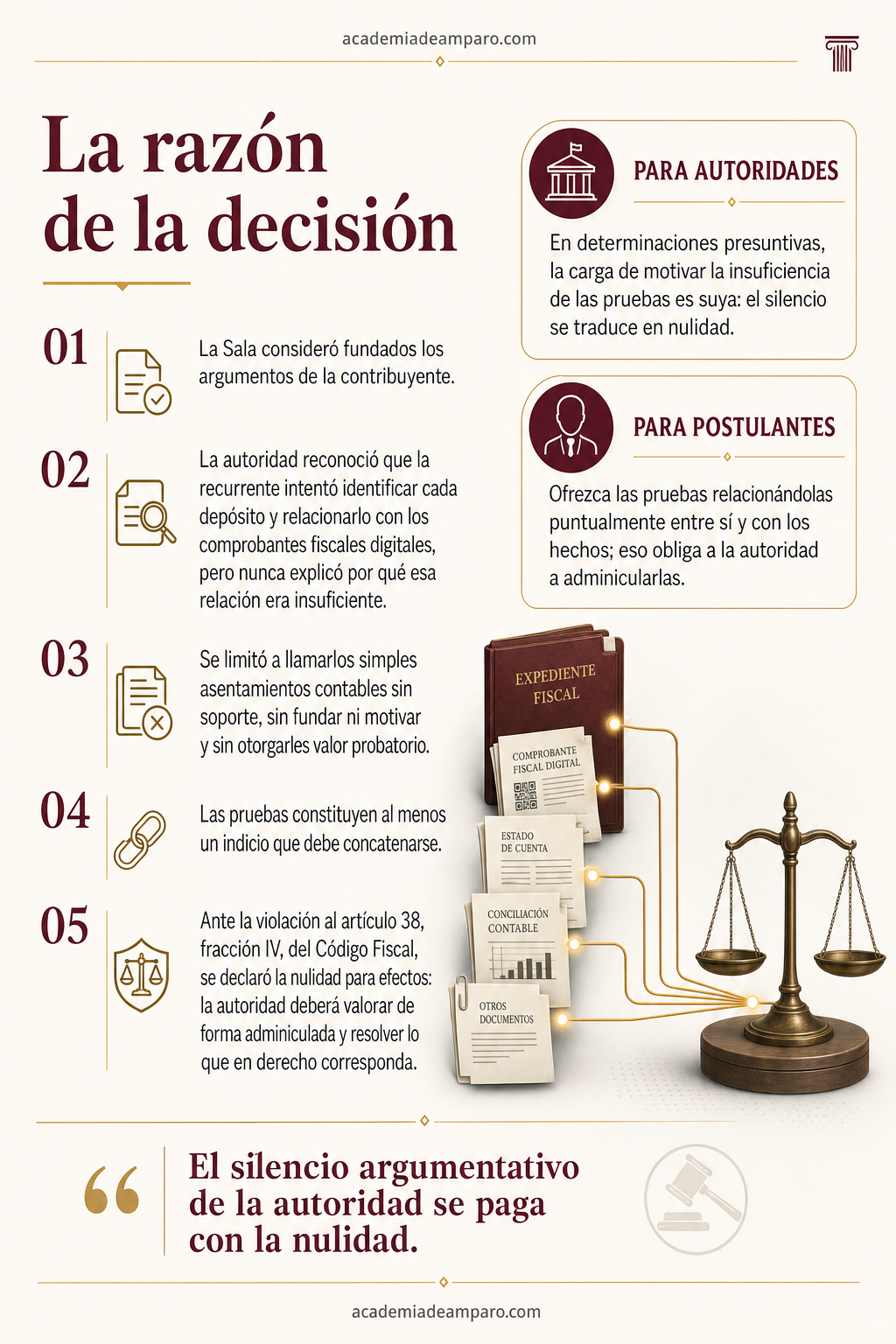

La Sala consideró fundados los argumentos de la contribuyente. Al revisar la resolución combatida, encontró que la autoridad efectivamente reconoció que la recurrente había intentado identificar cada depósito bancario observado y relacionarlo con los comprobantes fiscales digitales por internet correspondientes. Sin embargo, jamás expresó las razones por las cuales esa identificación resultaba insuficiente.

El Tribunal fue puntual: la autoridad se limitó a concluir que la información tenía el carácter de «simples manifestaciones y asentamientos contables sin sustento o soporte documental», pero sin fundar ni motivar esa conclusión, y sin siquiera otorgar valor probatorio alguno al caudal aportado.

Aún más, la Sala precisó que las pruebas ofrecidas constituyen, por lo menos, un indicio de los hechos que se pretende demostrar, por lo que la autoridad estaba obligada a analizarlas de manera concatenada, en los términos en que fueron ofrecidas y relacionadas entre sí. La valoración en conjunto que dijo hacer nunca se materializó como una verdadera adminiculación.

Respecto de la defensa de la autoridad —que ningún precepto la obliga a valorar prueba por prueba—, la Sala respondió que sí existe la obligación de valorar todas las pruebas aportadas, y que en el caso ni siquiera hubo una adecuada valoración en conjunto.

Con fundamento en los artículos 51, fracciones II y IV, y 52, fracción IV, de la Ley Federal de Procedimiento Contencioso Administrativo, y ante la violación al artículo 38, fracción IV, del Código Fiscal de la Federación, declaró la nulidad para efectos: la autoridad deberá emitir otra resolución que valore los argumentos y pruebas de forma adminiculada y resuelva lo que en derecho corresponda.

Por qué importa

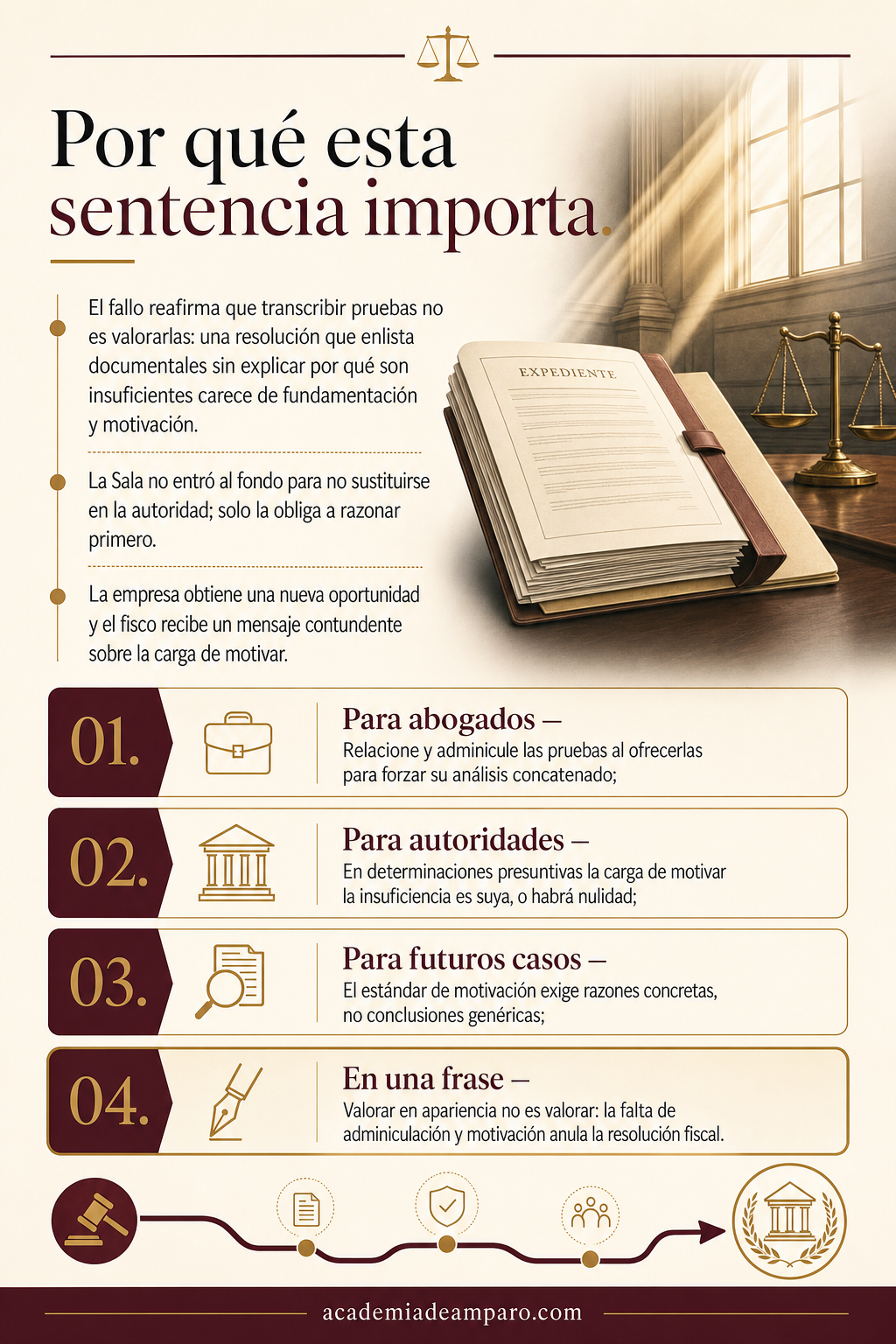

El fallo reafirma una regla de higiene jurídica que a menudo se pasa por alto: transcribir pruebas no es valorarlas. Una resolución que enlista documentales y concluye sin explicar por qué son insuficientes carece de la debida fundamentación y motivación, con independencia del monto del crédito.

La Sala fue deliberadamente prudente: no entró al fondo para no sustituirse en las atribuciones de la autoridad. No dijo si los depósitos estaban o no soportados; dijo que la autoridad debe decirlo primero, con razones. Esta autocontención define el alcance real de la nulidad para efectos.

Para la empresa, esto significa una segunda oportunidad: la autoridad deberá pronunciarse sobre cada prueba, adminiculándolas entre sí, y solo entonces podrá confirmar, modificar o dejar sin efecto la determinación presuntiva del artículo 59, fracción III, del Código Fiscal.

El mensaje para el fisco es contundente. En las determinaciones presuntivas, donde el particular ofrece pruebas para explicar el origen de sus depósitos, la carga de motivar la insuficiencia recae en la autoridad. El silencio argumentativo se paga con la nulidad.

Para postulantes

Ofrezca las pruebas relacionándolas puntualmente entre sí y con los hechos; eso obliga a la autoridad a adminicularlas.

Para autoridades fiscales

En determinaciones presuntivas, la carga de motivar la insuficiencia de las pruebas es suya: el silencio se traduce en nulidad.

Ficha técnica del caso

| Expediente | 2767_24-13-01-2 |

|---|---|

| Órgano resolutor | Primera Sala Regional en Veracruz del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo en vía ordinaria |

| Acto reclamado | Resolución que confirmó un crédito fiscal por $27,504,765.68 en materia de ISR, IVA, actualizaciones, recargos y multas de enero a abril de 2023 |

| Tema jurídico | Debida valoración y adminiculación de pruebas en el recurso de revocación y motivación de las resoluciones fiscales |

| Normas relevantes | Artículos 28, 38 fracción IV, 59 fracción III, 123 fracción IV y 130 del Código Fiscal de la Federación; 51 fracciones II y IV, y 52 fracción IV, de la Ley Federal de Procedimiento Contencioso Administrativo |

| Sentido de la decisión | Nulidad de la resolución impugnada para efectos |

| Concepto clave | Valoración adminiculada de pruebas |

Frases destacadas de la sentencia

- “Transcribir las pruebas no equivale a valorarlas.”

- “El silencio argumentativo de la autoridad se paga con la nulidad.”

- “Las pruebas ofrecidas constituyen, al menos, un indicio que debe concatenarse.”

- “La carga de motivar la insuficiencia recae en el fisco.”

- “La Sala no decide el fondo: obliga a la autoridad a razonar primero.”

Conclusión: en una frase

Valorar en apariencia no es valorar: la falta de adminiculación y motivación anula la resolución fiscal.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.