Fiscal · TFJA · · actualizado el 27 de julio de 2026

Poseer 98% de acciones no basta para embargo del SAT

Control efectivo del socio o accionista: ese fue el punto que el SAT no logró acreditar y que le costó la nulidad lisa y llana de un crédito fiscal de casi ochenta millones de pesos. La Cuarta Sala Regional en Nuevo León del TFJA determinó que poseer el 98% de las acciones de una empresa no basta para fincar responsabilidad solidaria si la autoridad hacendaria omite demostrar, con motivación suficiente y pruebas, que el socio ejercía efectivamente el control de la sociedad deudora.

El Tribunal Federal anuló un crédito de casi 80 millones de pesos porque la autoridad fiscal no acreditó que el socio tuviera control efectivo de la empresa deudora, pese a poseer el 98% de las acciones.

La clave del caso: La tenencia mayoritaria de acciones no acredita por sí sola el control efectivo de una sociedad; la autoridad debe motivar la modalidad específica y probarla ante negativa lisa y llana.

La historia detrás del caso

El Administrador Desconcentrado de Auditoría Fiscal de Nuevo León "3" emitió, el 22 de enero de 2025, una resolución en la que determinó un crédito fiscal por concepto de Impuesto Sobre la Renta, Impuesto Empresarial a Tasa Única, Impuesto al Valor Agregado, actualizaciones, recargos y multas, por un monto total de $79,685,635.74. El destinatario no fue la empresa contribuyente, sino uno de sus accionistas, a quien se le atribuyó la calidad de responsable solidario.

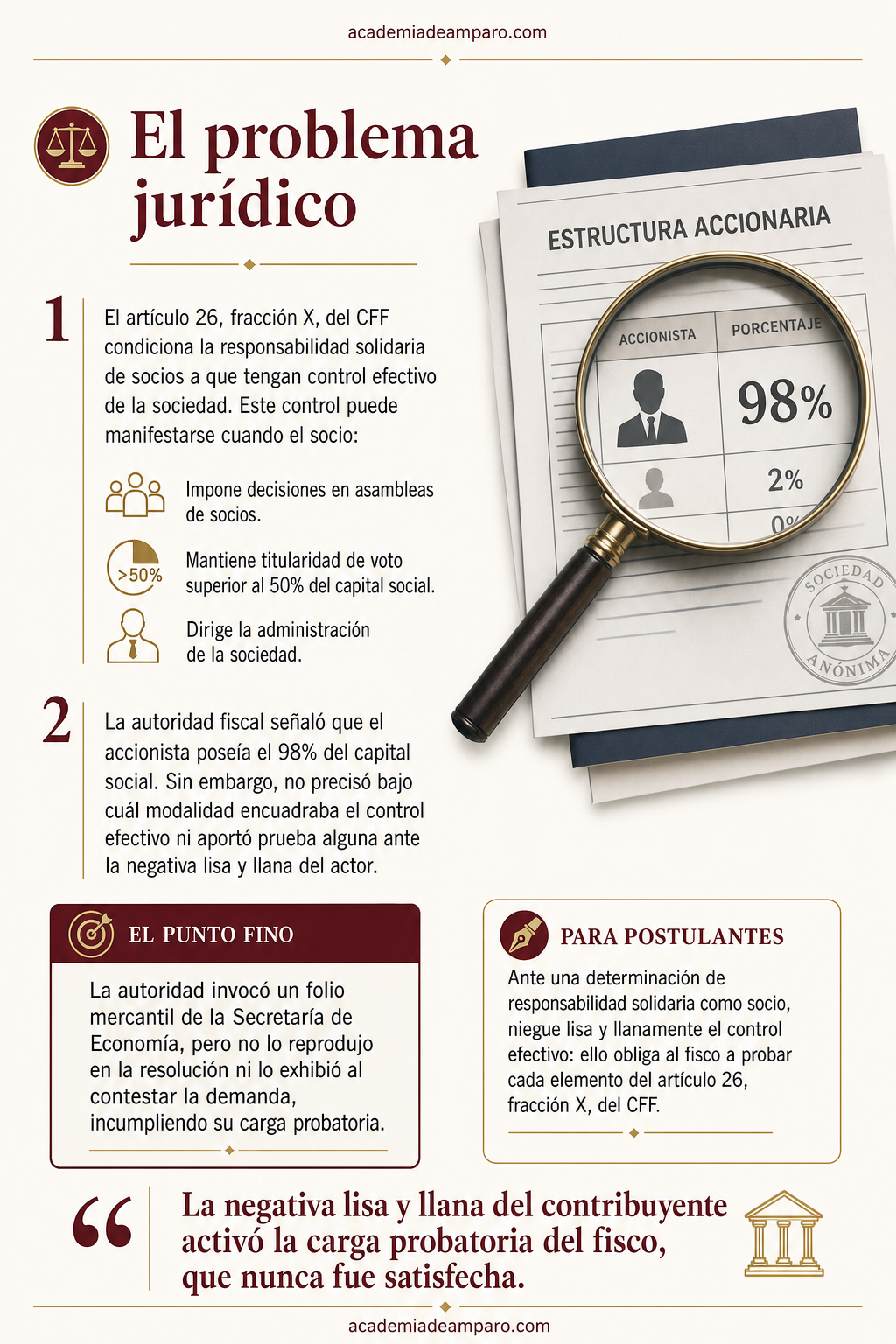

La autoridad fiscal sustentó su determinación en el artículo 26, fracción X, inciso e), del Código Fiscal de la Federación, argumentando que la persona moral responsable directa había desocupado su domicilio fiscal sin presentar el aviso correspondiente. Para vincular al socio, la autoridad se apoyó en una consulta al folio mercantil obtenida del portal de la Secretaría de Economía, de la cual desprendió que el accionista poseía 49 de las 50 acciones de la empresa, es decir, el 98% del capital social.

El accionista afectado acudió ante la Cuarta Sala Regional en Nuevo León del Tribunal Federal de Justicia Administrativa a demandar la nulidad de dicha resolución, así como de los mandamientos de ejecución, requerimiento de pago y actas circunstanciadas derivadas del crédito. Su argumento central fue contundente: la autoridad jamás acreditó que él tuviera o hubiera tenido el control efectivo de la sociedad, requisito que la propia ley exige para fincar responsabilidad solidaria a los socios.

Además, negó lisa y llanamente haber ejercido dicho control, lo que conforme a los artículos 68 del Código Fiscal de la Federación y 42 de la Ley Federal de Procedimiento Contencioso Administrativo, trasladaba al fisco la carga de probar los hechos motivantes de su resolución.

El problema jurídico

El artículo 26, fracción X, del Código Fiscal de la Federación establece que los socios o accionistas pueden ser responsables solidarios por las contribuciones causadas durante el periodo en que tuvieron esa calidad, siempre que la persona moral incurra en ciertos supuestos —entre ellos, desocupar el domicilio fiscal sin dar aviso—. Sin embargo, la propia norma condiciona esa responsabilidad a que el socio tenga o haya tenido el control efectivo de la sociedad.

El concepto de control efectivo no es menor ni decorativo. La ley lo define como la capacidad de imponer decisiones en asambleas, mantener la titularidad de derechos que permitan ejercer el voto respecto de más del 50% del capital social, o dirigir la administración, estrategia o principales políticas de la persona moral. No se trata de un dato que pueda presumirse por el simple hecho de poseer acciones.

La autoridad fiscal se limitó a señalar que el accionista poseía el 98% del capital social, pero no precisó bajo cuál de las tres modalidades de control efectivo encuadraba su determinación, ni aportó prueba alguna al contestar la demanda pese a la negativa lisa y llana del actor.

¿Es suficiente acreditar un porcentaje accionario mayoritario para tener por demostrado el control efectivo de una sociedad y, con ello, fincar válidamente la responsabilidad solidaria al socio conforme al artículo 26, fracción X, del Código Fiscal de la Federación?

La razón de la decisión

La Cuarta Sala Regional declaró fundado el concepto de impugnación del actor y anuló lisa y llanamente la resolución impugnada. Su razonamiento descansó en tres pilares fundamentales.

Primero, la Sala determinó que la resolución carecía de motivación suficiente. Si bien la autoridad citó el artículo 26, fracción X, inciso e), del Código Fiscal de la Federación y señaló el porcentaje accionario del demandante, fue omisa en precisar bajo cuál modalidad de control efectivo encuadraba la responsabilidad solidaria. No estableció si el socio imponía decisiones en asambleas, si mantenía titularidad de derechos de voto superiores al 50%, o si dirigía la administración de la empresa.

La mera tenencia de acciones, concluyó el tribunal, no equivale automáticamente a control efectivo.

Segundo, el tribunal aplicó la regla de carga probatoria derivada de la negativa lisa y llana. Conforme a los artículos 68 del Código Fiscal de la Federación y 42 de la Ley Federal de Procedimiento Contencioso Administrativo, cuando el afectado niega lisa y llanamente los hechos que motivan un acto, la presunción de legalidad se quiebra y la autoridad queda obligada a probarlos. En este caso, el actor negó haber tenido control efectivo de la sociedad.

La autoridad, al contestar la demanda, no exhibió el documento del folio mercantil que había invocado en la resolución ni ninguna otra prueba que acreditara dicho control.

Tercero, la Sala desestimó la causal de improcedencia planteada por la autoridad —que pretendía el sobreseimiento argumentando falta de interés jurídico respecto de la resolución primigenia dirigida a la empresa—, al considerar que los argumentos del actor sobre esa resolución antecedente formaban parte del análisis de fondo y no constituían un acto impugnado autónomo. Para sustentar esta conclusión, invocó la jurisprudencia V-J-SS-78 de la Sala Superior del propio Tribunal.

Por qué importa

Esta sentencia envía un mensaje claro tanto a las autoridades fiscales como a los contribuyentes: la responsabilidad solidaria de socios y accionistas no es automática ni puede sostenerse únicamente en datos registrales sobre la composición accionaria.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

Para los abogados postulantes, el caso confirma que la negativa lisa y llana sigue siendo una herramienta procesal poderosa. Cuando el contribuyente niega los hechos que sustentan la determinación fiscal, la carga de la prueba se invierte y la autoridad debe aportar elementos contundentes para acreditar cada uno de los requisitos legales, incluido el control efectivo.

Para las autoridades fiscales, la lección es que fincar responsabilidad solidaria a un socio exige un ejercicio de motivación riguroso. No basta citar la fracción X del artículo 26 del Código Fiscal de la Federación y señalar un porcentaje de participación. Es indispensable identificar la modalidad específica de control efectivo, acreditarla documentalmente y, ante una negativa lisa y llana, exhibir las pruebas correspondientes al contestar la demanda.

Para el foro jurídico en general, esta resolución refuerza el principio de que la fundamentación y motivación no son formalidades vacías, sino garantías sustantivas que condicionan la validez de todo acto de autoridad, especialmente cuando se trata de extender obligaciones tributarias a terceros por montos que, como en este caso, superan los setenta y nueve millones de pesos.

Para postulantes

Ante una determinación de responsabilidad solidaria como socio, niegue lisa y llanamente el control efectivo: ello obliga al fisco a probar cada elemento del artículo 26, fracción X, del CFF.

Para autoridades fiscales

Al fincar responsabilidad solidaria a socios, identifique expresamente la modalidad de control efectivo (incisos a, b o c) y aporte prueba documental suficiente desde la resolución y en la contestación de demanda.

Ficha técnica del caso

| Expediente | 1461_25-06-04-6 |

|---|---|

| Órgano resolutor | Cuarta Sala Regional en Nuevo León del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo federal, vía ordinaria (Expediente 1461/25-06-04-6) |

| Acto reclamado | Resolución contenida en el oficio 500-43-00-04-01-2025-713 de 22 de enero de 2025, que determinó un crédito fiscal como responsable solidario |

| Tema jurídico | Responsabilidad solidaria de socios o accionistas — control efectivo — carga de la prueba ante negativa lisa y llana |

| Normas relevantes | Artículos 26, fracción X, y 68 del Código Fiscal de la Federación; artículos 38, fracción IV, 42 y 51 de la Ley Federal de Procedimiento Contencioso Administrativo |

| Sentido de la decisión | Nulidad lisa y llana de la resolución impugnada (concepto de impugnación fundado) |

| Concepto clave | Control efectivo de la sociedad como requisito indispensable para fincar responsabilidad solidaria a socios o accionistas |

Frases destacadas de la sentencia

- “La mera tenencia de acciones no equivale automáticamente a control efectivo de la sociedad.”

- “La autoridad fue omisa en precisar bajo qué modalidad de control efectivo resultaba responsable solidario el accionista.”

- “La negativa lisa y llana del contribuyente activó la carga probatoria del fisco, que nunca fue satisfecha.”

- “Un crédito fiscal de casi 80 millones de pesos cayó por falta de motivación en un solo requisito legal.”

- “La responsabilidad solidaria de socios no es automática: exige acreditar control efectivo, no solo porcentaje accionario.”

Conclusión: en una frase

Poseer el 98% de las acciones no equivale a control efectivo si la autoridad no lo demuestra con motivación y pruebas suficientes.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Ser dueño de casi todas las acciones de una empresa significa que puedo responder con mi patrimonio por sus deudas fiscales?

No necesariamente. Tener un porcentaje alto de acciones no es suficiente por sí solo; el fisco debe demostrar que esa persona ejercía realmente el control de la empresa, por ejemplo imponiendo decisiones o dirigiendo la administración. Si solo se menciona el porcentaje accionario sin probar el control real, la autoridad no puede fincar válidamente esa responsabilidad.

¿Qué significa 'control efectivo' de una sociedad para efectos fiscales?

Es la capacidad real de imponer decisiones en las asambleas, tener derechos de voto sobre más de la mitad del capital, o dirigir la administración y las políticas principales de la empresa. No es lo mismo que simplemente ser propietario de acciones; se requiere que la autoridad explique con claridad cuál de estas situaciones se presenta en el caso concreto.

Si niego haber tenido control de la empresa, ¿quién debe probarlo, yo o el SAT?

Cuando la persona niega de manera lisa y llana haber ejercido ese control, la carga de la prueba se traslada a la autoridad fiscal. Esto significa que el SAT debe presentar pruebas concretas que respalden su afirmación; si no lo hace, su resolución puede quedar sin sustento.

¿Qué pasa si la autoridad menciona un documento pero no lo exhibe como prueba?

Si la autoridad invoca un documento, como una consulta a un registro público, pero no lo reproduce en su resolución ni lo presenta como prueba durante el juicio, incumple con su obligación de acreditar los hechos en que basa su decisión. Esto puede ser motivo suficiente para que un tribunal anule el acto por falta de motivación y prueba.