La regularización vehicular volvió a ponerse a prueba cuando una camioneta Ford F-150 fue embargada en un punto de revisión aduanera en Puebla. El propietario enfrentaba un crédito fiscal superior a 475 mil pesos, pero argumentó que su vehículo ya contaba con la constancia del Registro Público Vehicular. El Tribunal Federal de Justicia Administrativa tuvo que resolver si ese documento sustituye al pedimento aduanero tradicional.

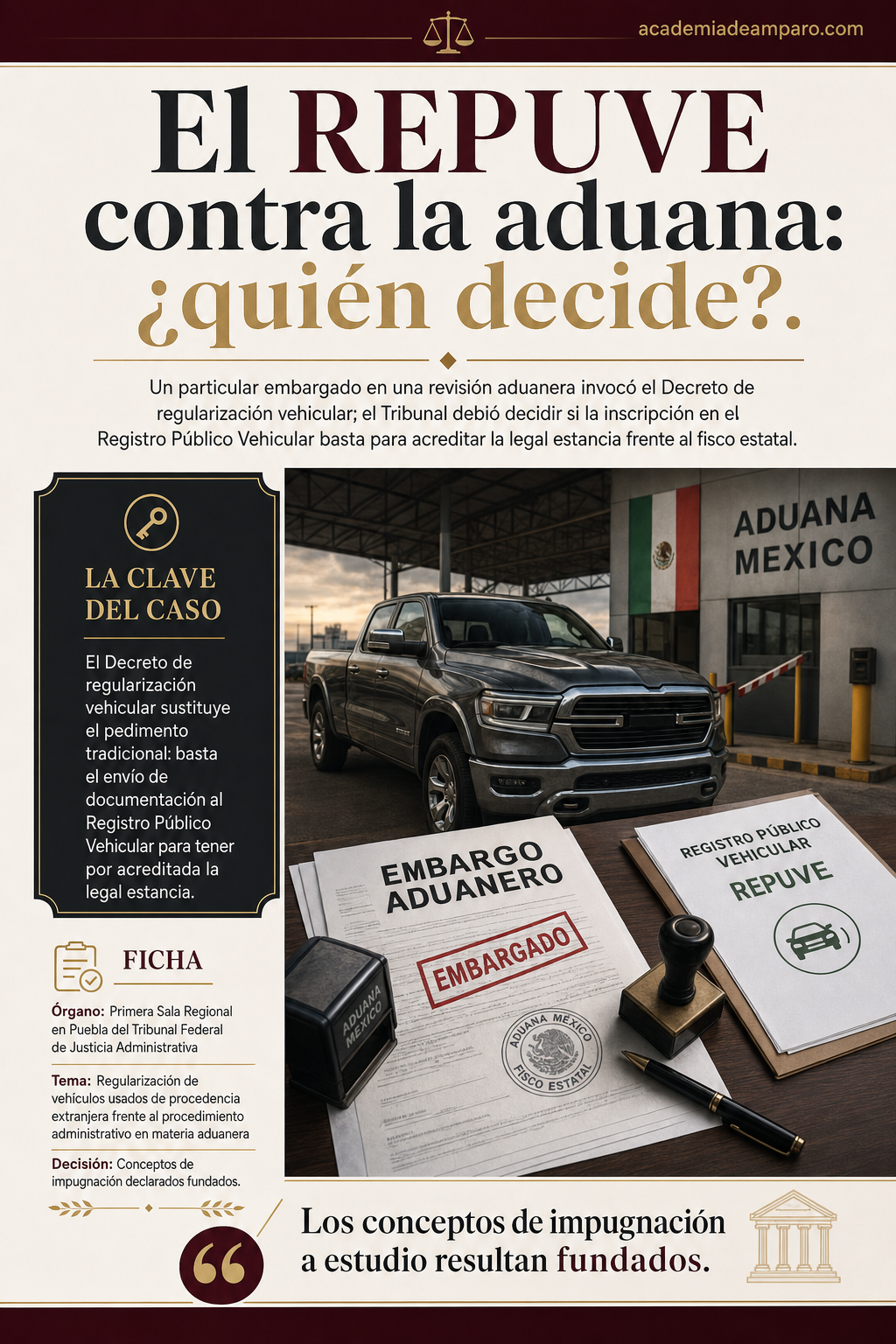

Un particular embargado en una revisión aduanera invocó el Decreto de regularización vehicular; el Tribunal debió decidir si la inscripción en el Registro Público Vehicular basta para acreditar la legal estancia frente al fisco estatal.

La clave del caso: El Decreto de regularización vehicular sustituye el pedimento tradicional: basta el envío de documentación al Registro Público Vehicular para tener por acreditada la legal estancia.

La historia detrás del caso

Todo comenzó el quince de julio de dos mil veinticinco, cuando oficiales de comercio exterior de la Coordinación General de Ingresos del Gobierno del Estado de Puebla detuvieron, en un punto de verificación, una camioneta Ford F-150 doble cabina, modelo 2015, con placas de Durango. La orden de verificación buscaba comprobar la legal importación, tenencia o estancia del vehículo, así como el cumplimiento de obligaciones fiscales y aduaneras.

Al no exhibirse documentación alguna en el momento de la revisión, la autoridad trasladó al conductor al recinto fiscal, donde se levantó el acta de verificación, se decretó el embargo precautorio del vehículo y se dio inicio formal al procedimiento administrativo en materia aduanera. El actor se opuso a firmar las actas, por lo que su notificación tuvo que realizarse por estrados el diecinueve de agosto siguiente.

Dentro del plazo legal, el propietario presentó pruebas para desvirtuar el embargo: entre ellas, una constancia de recepción de información del Registro Público Vehicular con folio 2813602, de fecha veintinueve de junio de dos mil veinticuatro; el comprobante de pago del aprovechamiento correspondiente; la constancia de una cita en el módulo COA-02 de Torreón, Coahuila; una carta responsiva de compraventa y fotografías del vehículo con su número de identificación vehicular.

La autoridad, sin embargo, consultó al consulado estadounidense (que descartó reporte de robo), emitió un dictamen de clasificación arancelaria y, al valorar la documentación, advirtió que un certificado de salvamento expedido en el estado de Illinois, fechado el trece de junio de dos mil veinticuatro, revelaba que el vehículo no se encontraba en ninguno de los estados beneficiados por el Decreto antes del diecinueve de octubre de dos mil veintiuno. Con esa base, el treinta de octubre de dos mil veinticinco determinó el crédito fiscal por $475,610.53, resolución que el particular impugnó ante el Tribunal el veintinueve de diciembre siguiente.

El problema jurídico

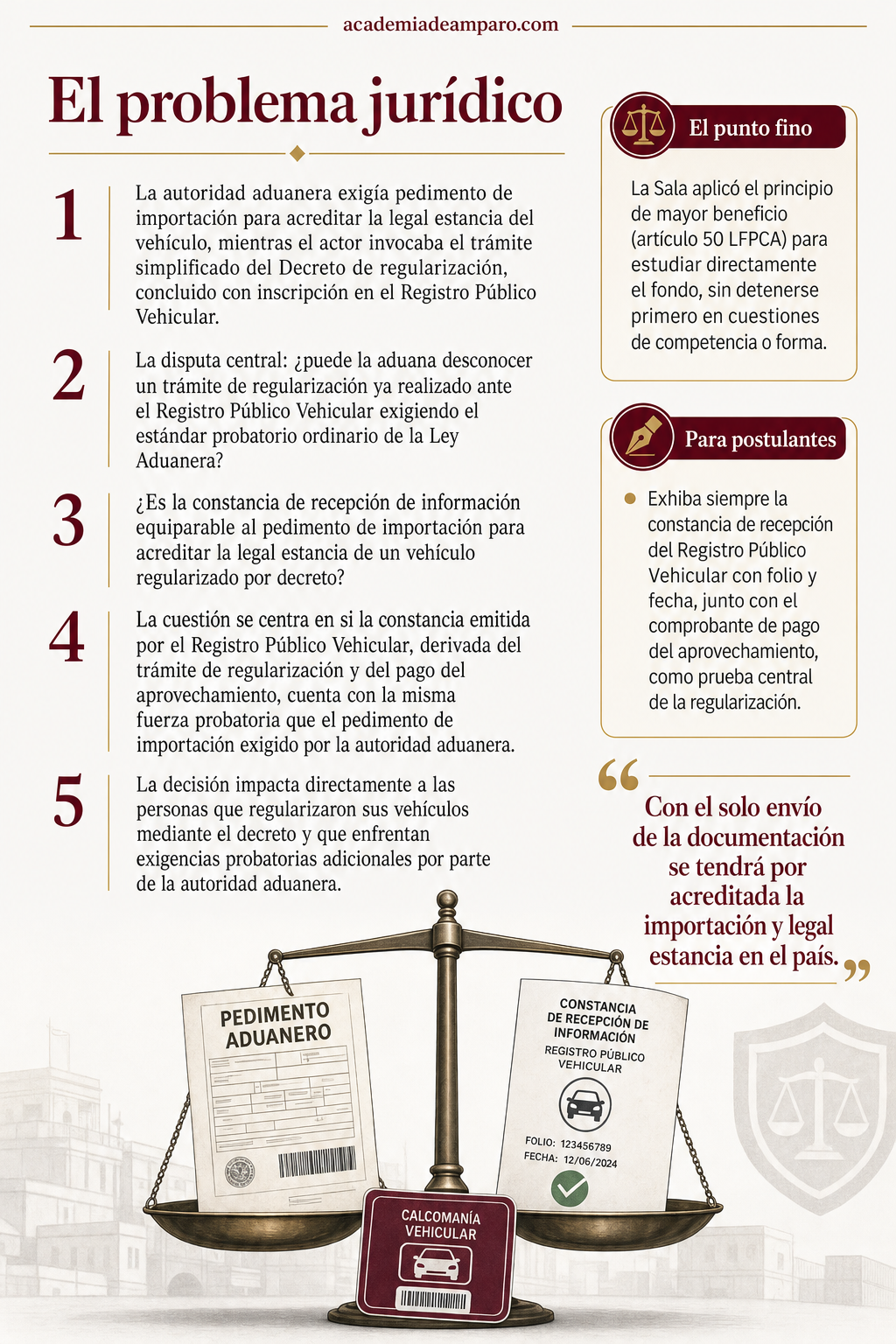

El litigio se construyó alrededor de una tensión muy concreta entre dos lógicas administrativas distintas. Por un lado, la autoridad aduanera exigía que la legal estancia del vehículo se acreditara mediante pedimento de importación o documentación equivalente, conforme al artículo 146 de la Ley Aduanera, y sostenía que el certificado de salvamento de Illinois demostraba que el vehículo no cumplía el requisito temporal del Decreto de regularización: haber estado físicamente en alguno de los estados beneficiados antes del diecinueve de octubre de dos mil veintiuno.

Por otro lado, el actor invocaba un mecanismo distinto, pensado precisamente para vehículos que carecían de esa documentación aduanera clásica: el trámite simplificado ante el Registro Público Vehicular, que —según el propio Decreto— concluye con la inscripción del vehículo y con el envío electrónico de la información a la Agencia Nacional de Aduanas de México, sin intervención de agente aduanal ni necesidad de pedimento tradicional.

La pregunta de fondo, entonces, no era menor: ¿puede la autoridad aduanera desconocer, motu proprio, un trámite de regularización ya tramitado y con constancia de recepción ante el Registro Público Vehicular, exigiendo en su lugar el estándar probatorio ordinario de la Ley Aduanera? ¿Es la constancia de recepción de información, emitida por la Agencia Nacional de Aduanas de México, equiparable al pedimento de importación para efectos de acreditar la legal estancia de un vehículo regularizado bajo el Decreto?

La razón de la decisión

La Sala Regional partió de una regla procesal poco conocida fuera del litigio fiscal: el principio de mayor beneficio previsto en el artículo 50 de la Ley Federal de Procedimiento Contencioso Administrativo, reforzado por la jurisprudencia VI-J-SS-57 del Pleno de la Sala Superior. Esta regla obliga al juzgador a analizar primero los argumentos de fondo que, de resultar fundados, satisfagan plenamente la pretensión del actor, antes que agotar cuestiones formales.

Con ese mandato, la instrucción examinó minuciosamente el entramado normativo del Decreto por el que se fomenta la regularización de vehículos usados de procedencia extranjera, publicado originalmente el diecinueve de enero de dos mil veintidós y reformado en múltiples ocasiones hasta extender su vigencia hasta el treinta de septiembre de dos mil veintiséis. La Sala reconstruyó, artículo por artículo, el mecanismo: presentación de la manifestación bajo protesta de decir verdad, pago del aprovechamiento de $2,500.00, envío electrónico de la documentación al Registro Público Vehicular y remisión inmediata a la Agencia Nacional de Aduanas de México.

De esa reconstrucción normativa, la Sala destacó una disposición decisiva: el propio Decreto establece que, con el solo envío de la documentación al Registro Público Vehicular, se tendrá por acreditada la importación y legal estancia en el país, y que la regularización concluye precisamente con la inscripción del vehículo en dicho Registro. Bajo esa lógica, la instrucción calificó como fundados los conceptos de impugnación tercero, cuarto y quinto de la demanda, relacionados con la falta de valoración adecuada del trámite de regularización acreditado por el actor mediante la constancia de recepción con folio 2813602.

Por qué importa

Este caso ilustra un punto que suele pasar inadvertido en la práctica aduanera: los decretos de regularización no son un simple beneficio fiscal accesorio, sino mecanismos jurídicos completos que sustituyen, para los vehículos que cumplen sus condiciones, el esquema probatorio tradicional de la Ley Aduanera. Ignorar esa sustitución puede llevar a las autoridades a fundar créditos fiscales sobre estándares que ya no resultan aplicables al caso concreto.

Para los litigantes en materia aduanera y de comercio exterior, la sentencia ofrece una hoja de ruta útil: cuando exista una constancia de recepción del Registro Público Vehicular con folio y fecha ciertos, conviene exhibirla de manera integral, junto con el comprobante de pago del aprovechamiento y la manifestación bajo protesta, para forzar a la autoridad a valorarla conforme al propio Decreto y no conforme al artículo 146 de la Ley Aduanera de forma aislada.

Para las autoridades fiscales y aduaneras, locales y federales, el precedente es una advertencia: antes de determinar créditos fiscales por presunta ilegal estancia, deben verificar si el vehículo cuenta con un trámite de regularización en curso o concluido ante el Registro Público Vehicular, pues desconocerlo sin análisis puede viciar de origen la resolución liquidatoria.

Para postulantes

Exhiba siempre la constancia de recepción del Registro Público Vehicular con folio y fecha, junto con el comprobante de pago del aprovechamiento, como prueba central de la regularización.

Para autoridades fiscales

Antes de liquidar un crédito por ilegal estancia, verifique si existe un trámite de regularización vehicular concluido; desconocerlo sin valorarlo puede viciar la resolución.

Ficha técnica del caso

| Expediente | 3294_25-12-01-9 |

|---|---|

| Órgano resolutor | Primera Sala Regional en Puebla del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo federal, vía sumaria |

| Acto reclamado | Oficio SPFA-SI-CGI-DCE-3274/2025 que determina un crédito fiscal de $475,610.53 por impuesto general de importación, IVA, derecho de trámite aduanero, multas y recargos, derivado de un procedimiento administrativo en materia aduanera (PAMA) |

| Tema jurídico | Regularización de vehículos usados de procedencia extranjera al amparo del Decreto de facilidades administrativas, frente al procedimiento administrativo en materia aduanera por presunta ilegal estancia |

| Normas relevantes | Decreto por el que se fomenta la regularización de vehículos usados de procedencia extranjera (DOF 19/01/2022 y sus sucesivas reformas hasta 2024); artículos 2, 3, 6, 7 y 8 del Decreto; artículos 2, fracción XVI, 43, 146 y 150 a 153 de la Ley Aduanera; artículo 42 del Código Fiscal de la Federación; artículo 50 de la Ley Federal de Procedimiento Contencioso Administrativo |

| Sentido de la decisión | La Sala declaró fundados los conceptos de impugnación relativos a la regularización del vehículo conforme al Decreto; el fragmento de la sentencia proporcionado no incluye el resolutivo final explícito (nulidad lisa y llana o para efectos), dato no precisado en la sentencia disponible |

| Concepto clave | La constancia de recepción de información emitida por la Agencia Nacional de Aduanas de México, derivada del trámite ante el Registro Público Vehicular, puede resultar equiparable al pedimento para acreditar la legal estancia de un vehículo regularizado |

Frases destacadas de la sentencia

- “Los conceptos de impugnación a estudio resultan fundados.”

- “Con el solo envío de la documentación se tendrá por acreditada la importación y legal estancia en el país.”

- “La regularización de los vehículos usados de procedencia extranjera concluirá con la inscripción de los mismos en el Registro Público Vehicular.”

- “Todo acto de autoridad debe estar debidamente fundado y motivado.”

- “El vehículo no se encontraba en territorio nacional el diecinueve de octubre de dos mil veintiuno, sostuvo la autoridad; el actor probó lo contrario ante el Tribunal.”

Conclusión: en una frase

El Tribunal determinó que la constancia de recepción del Registro Público Vehicular, y no solo el pedimento clásico, puede acreditar la legal estancia de un vehículo regularizado por decreto.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Necesito un pedimento de importación si ya regularicé mi vehículo por el Decreto especial?

No necesariamente. El Tribunal reconoció que el Decreto de regularización vehicular creó un trámite alterno pensado justamente para quienes no tienen pedimento tradicional. Si ya inscribiste tu vehículo en el Registro Público Vehicular y cuentas con la constancia respectiva, esto puede sustituir al pedimento para acreditar tu legal estancia.

¿Qué pasa si mi vehículo es embargado en un punto de revisión aduanera aunque ya lo haya regularizado?

Puedes oponerte al embargo presentando pruebas como la constancia de recepción del Registro Público Vehicular, el comprobante de pago del aprovechamiento y documentación que acredite la compraventa e identificación del vehículo. Como se vio en este caso, esas pruebas pueden ser suficientes para desvirtuar la actuación de la autoridad, aunque ésta puede investigar más a fondo el origen del vehículo.

¿La autoridad aduanera puede desconocer mi trámite de regularización si tiene dudas sobre el vehículo?

La autoridad sí puede investigar, por ejemplo mediante certificados de salvamento o consultas a otras autoridades, para verificar si el vehículo cumplía los requisitos del Decreto, como haber estado físicamente en cierta zona antes de una fecha límite. Sin embargo, esto no significa automáticamente que pueda ignorar la constancia del Registro Público Vehicular sin analizar si realmente sustituye al pedimento tradicional.

¿Qué hago si me imponen un crédito fiscal alto por mi vehículo pese a estar regularizado?

Puedes impugnar esa resolución ante el Tribunal Federal de Justicia Administrativa, presentando toda la evidencia de tu trámite de regularización. Como muestra este caso, el Tribunal puede analizar directamente el fondo del asunto, priorizando resolver si tu documentación es válida para acreditar la legal estancia del vehículo, antes de detenerse en cuestiones procesales menores.