Multa sin requerimiento notificado equivale a sanción ilegal: así lo resolvió la Segunda Sala Regional en Sinaloa del TFJA al declarar la nulidad lisa y llana de cuatro multas fiscales impuestas a un contribuyente de Los Mochis. La autoridad estatal no logró acreditar la existencia ni la notificación de los requerimientos que supuestamente motivaban las sanciones, por lo que el tribunal determinó que el cumplimiento de las obligaciones fue espontáneo conforme al artículo 73 del Código Fiscal de la Federación, liberando al contribuyente de toda penalidad.

El Tribunal Federal de Justicia Administrativa declaró la nulidad lisa y llana de cuatro multas fiscales porque la autoridad estatal no acreditó haber notificado los requerimientos que sustentaban las sanciones, reconociendo el cumplimiento espontáneo del contribuyente.

La clave del caso: Si la autoridad fiscal no acredita en juicio la existencia y notificación del requerimiento que motiva una multa, el cumplimiento extemporáneo del contribuyente se considera espontáneo y la sanción es nula.

La historia detrás del caso

Todo comenzó el 29 de octubre de 2024, cuando la Directora de Recaudación del Servicio de Administración Tributaria del Estado de Sinaloa emitió cuatro resoluciones en contra de un contribuyente domiciliado en Los Mochis. En cada una se le impuso una multa por no haber presentado declaraciones fiscales dentro del plazo establecido en sendos requerimientos de obligaciones. La autoridad invocó la infracción prevista en el artículo 81, fracción I, del Código Fiscal de la Federación y aplicó la multa mínima del artículo 82, fracción I, inciso b), del mismo ordenamiento.

Inconforme, el contribuyente depositó su demanda de nulidad en la Administración de Correos de Los Mochis el 8 de enero de 2026. Su argumento central fue directo: nunca le fueron notificados los requerimientos que supuestamente justificaban las multas. Afirmó que presentó sus declaraciones de manera voluntaria —es decir, espontáneamente— y exhibió los acuses de recibo correspondientes como prueba de que cumplió con sus obligaciones fiscales, aunque fuera de plazo.

Durante el juicio ocurrió un giro inesperado. La propia autoridad demandada, a través de un oficio fechado el 4 de marzo de 2026, comunicó que había decidido dejar sin efectos tanto las resoluciones impugnadas como los requerimientos que les dieron origen. Con base en ello, solicitó al tribunal que sobreseyera el juicio por considerar que el acto reclamado había dejado de existir.

Sin embargo, el contribuyente se opuso al sobreseimiento. Argumentó que la simple revocación no satisfacía su pretensión, pues subsistían ilegalidades que merecían una declaratoria de nulidad que le otorgara un beneficio mayor. El tribunal le dio la razón y decidió analizar el fondo del asunto.

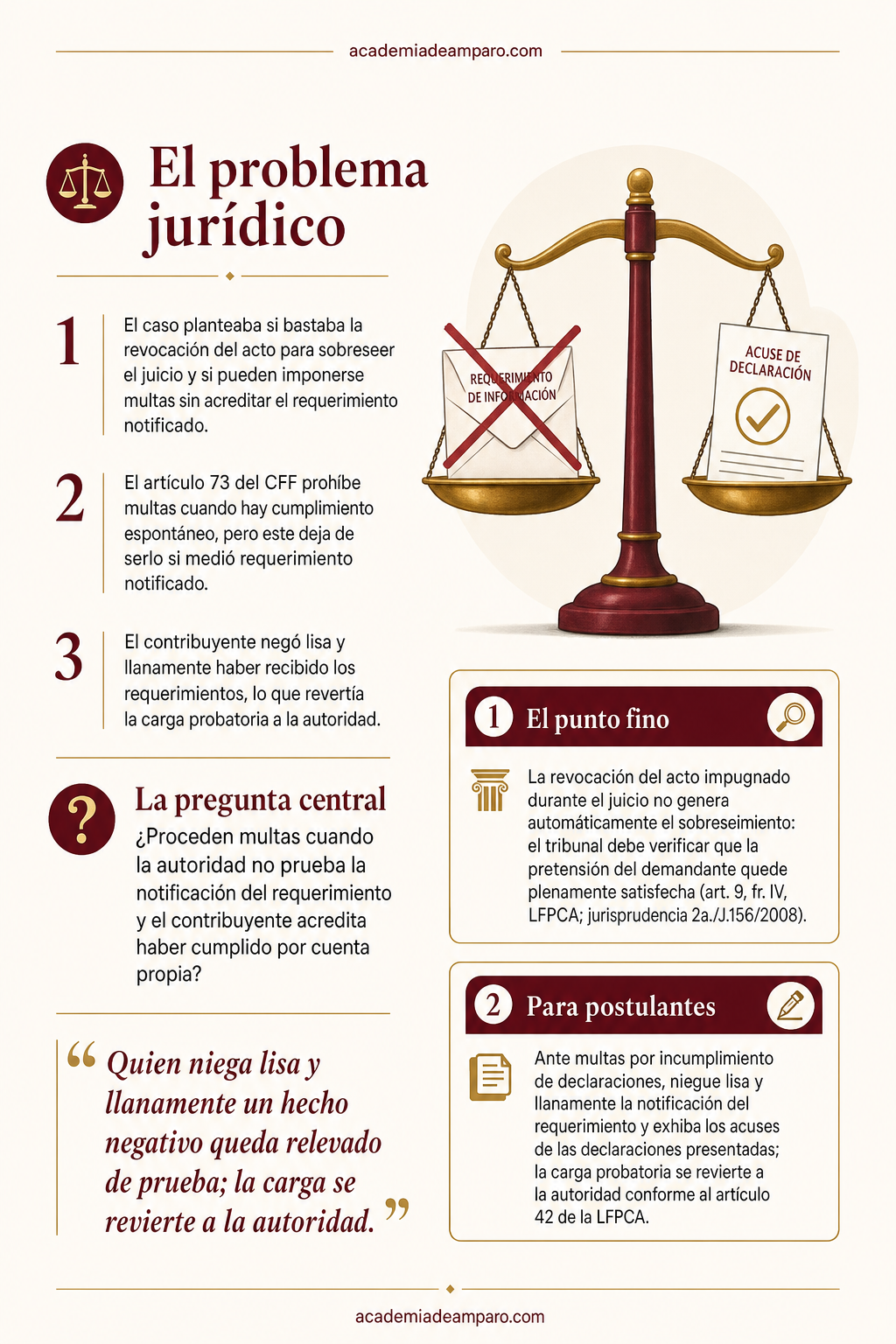

El problema jurídico

El caso planteaba dos interrogantes procesales entrelazadas. La primera era de carácter preliminar: ¿bastaba que la autoridad revocara los actos impugnados durante el juicio para que procediera el sobreseimiento? La segunda, de fondo, tocaba la esencia misma de la potestad sancionadora del Estado: ¿pueden imponerse multas fiscales cuando la autoridad no demuestra haber notificado los requerimientos que, según ella, fundamentan la sanción?

El artículo 9, fracción IV, de la Ley Federal de Procedimiento Contencioso Administrativo establece que procede el sobreseimiento cuando la autoridad deja sin efecto el acto impugnado, pero condiciona esa consecuencia a que se satisfaga la pretensión del demandante. La jurisprudencia 2a./J.156/2008 de la Segunda Sala de la Suprema Corte de Justicia de la Nación refuerza este criterio: el órgano jurisdiccional debe verificar que la revocación atienda a lo efectivamente pedido por el actor antes de decretar el sobreseimiento.

Por otra parte, el artículo 73 del Código Fiscal de la Federación prohíbe imponer multas cuando el contribuyente cumple espontáneamente con sus obligaciones fuera de plazo. El cumplimiento deja de ser espontáneo solo si medió requerimiento notificado, orden de visita o descubrimiento por la autoridad. Pero ¿qué sucede cuando el contribuyente niega lisa y llanamente haber recibido tal requerimiento?

La pregunta central que debía resolver el tribunal era: ¿resulta procedente la imposición de multas fiscales cuando la autoridad no acredita en juicio la existencia ni la notificación de los requerimientos de obligaciones que motivaron las sanciones, y el contribuyente demuestra haber cumplido sus obligaciones por cuenta propia?

La razón de la decisión

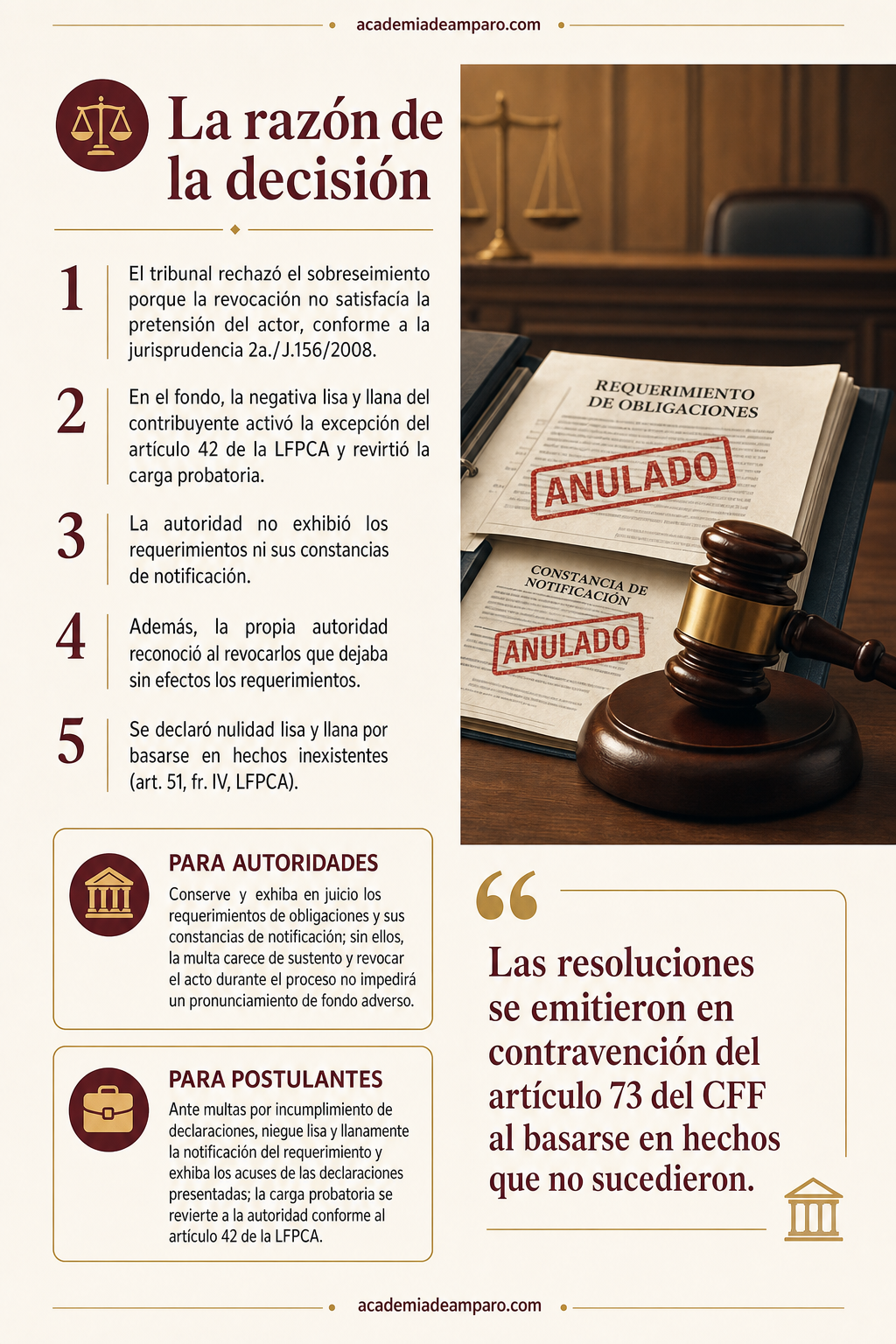

El Magistrado Instructor Héctor Samuel Torres Ulloa construyó su razonamiento en dos niveles. Primero desactivó la pretensión de sobreseimiento y luego resolvió el fondo con una lógica impecable sobre la carga de la prueba.

Respecto al sobreseimiento, el tribunal determinó que la revocación administrativa no satisfacía la pretensión del contribuyente. Apoyándose en la jurisprudencia 2a./J.156/2008, razonó que el sobreseimiento por revocación del acto durante el juicio no debe causar perjuicio al demandante, pues ello violaría el derecho de acceso a la justicia consagrado en el artículo 17 constitucional. Si el actor pedía una declaratoria de nulidad que reconociera las ilegalidades de fondo, la simple desaparición del acto no colmaba esa pretensión.

En cuanto al fondo, el análisis giró en torno al mecanismo de la negativa lisa y llana. El contribuyente negó categóricamente haber recibido los requerimientos de obligaciones citados en las resoluciones sancionadoras. Esta negación, al no implicar la afirmación de otro hecho, activó la excepción prevista en el artículo 42 de la Ley Federal de Procedimiento Contencioso Administrativo: la presunción de legalidad del acto administrativo cede cuando el demandante niega lisa y llanamente los hechos que lo motivan, y la carga probatoria se revierte hacia la autoridad.

La autoridad demandada no acompañó a su contestación de demanda los requerimientos ni sus constancias de notificación. Peor aún, la propia Directora de Recaudación reconoció en el oficio de revocación que dejaba sin efectos tanto las resoluciones como los requerimientos que les dieron origen. El tribunal concluyó que, al no existir prueba de los requerimientos ni de su notificación, no se actualizó ninguna de las causales de no cumplimiento espontáneo del artículo 73 del Código Fiscal de la Federación.

Por lo tanto, el cumplimiento de las obligaciones fiscales fue espontáneo, las multas fueron impuestas en contravención del artículo 73, y las resoluciones se basaron en hechos que no sucedieron, actualizando la causal de ilegalidad del artículo 51, fracción IV, de la ley adjetiva. Se declaró la nulidad lisa y llana de las cuatro resoluciones.

Por qué importa

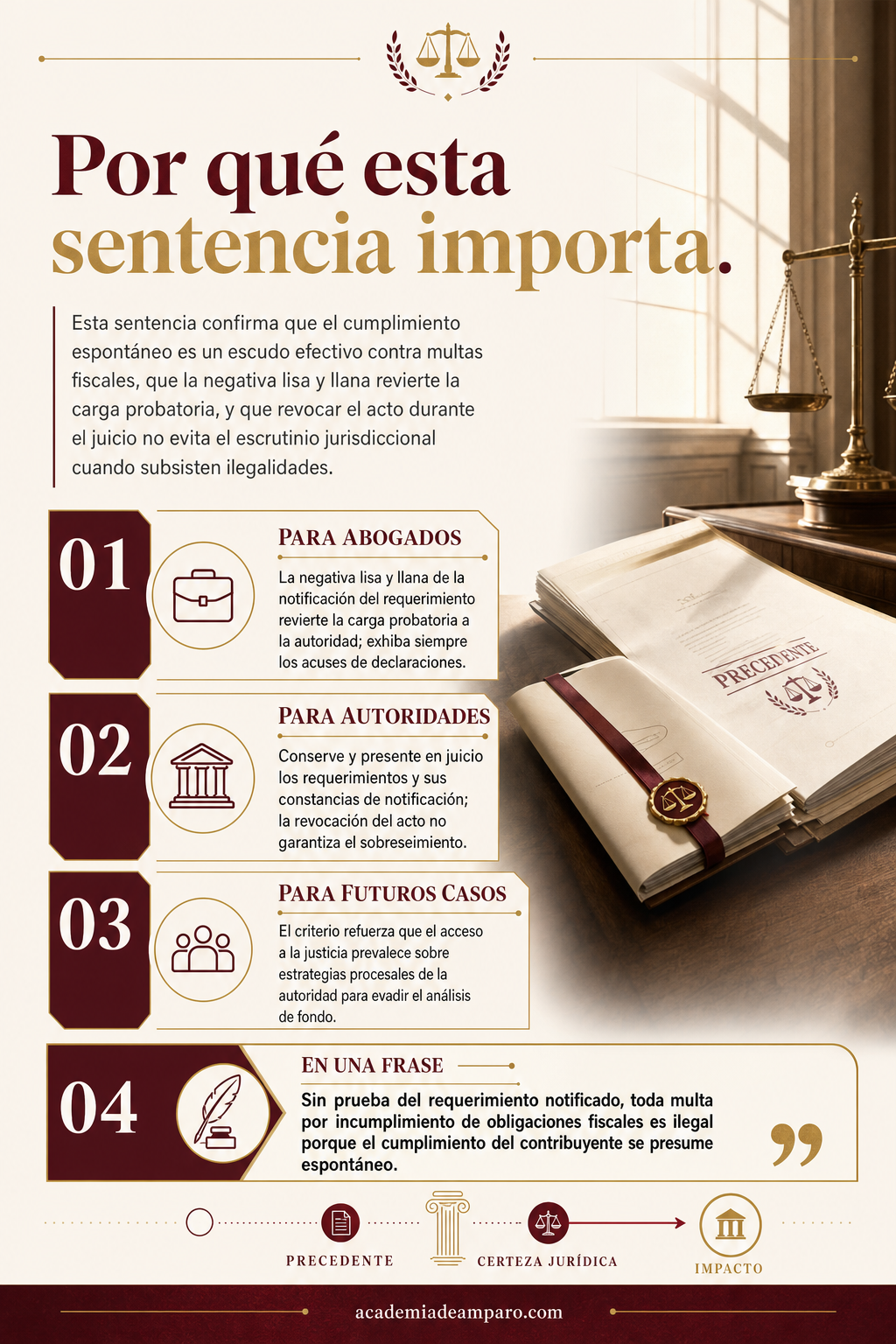

Esta sentencia ofrece lecciones prácticas para todos los operadores del sistema tributario mexicano. Para los contribuyentes, confirma que el cumplimiento espontáneo de obligaciones fiscales —aun fuera de plazo— es un escudo efectivo contra multas, siempre que no haya mediado requerimiento notificado. Conservar los acuses de presentación de declaraciones resulta fundamental para acreditar ese cumplimiento.

Para los abogados litigantes, el caso demuestra el poder procesal de la negativa lisa y llana. Cuando un contribuyente niega categóricamente la existencia o notificación de un requerimiento sin afirmar otro hecho, la carga de la prueba se revierte completamente hacia la autoridad. Si esta no exhibe el requerimiento y sus constancias de notificación al contestar la demanda, la multa queda sin sustento.

Para las autoridades fiscales, la advertencia es clara: no basta con invocar un requerimiento en la resolución sancionadora; es indispensable conservar y exhibir en juicio tanto el documento como la evidencia de su legal notificación. Intentar subsanar la deficiencia revocando el acto durante el juicio tampoco garantiza el sobreseimiento si la pretensión del actor no queda satisfecha.

Finalmente, el criterio refuerza que el derecho de acceso a la justicia prevalece sobre las estrategias procesales de la autoridad: revocar un acto impugnado no es un atajo para evadir el escrutinio jurisdiccional cuando subsisten ilegalidades que el demandante tiene derecho a que sean declaradas.

Para postulantes

Ante multas por incumplimiento de declaraciones, niegue lisa y llanamente la notificación del requerimiento y exhiba los acuses de las declaraciones presentadas; la carga probatoria se revierte a la autoridad conforme al artículo 42 de la LFPCA.

Para autoridades fiscales

Conserve y exhiba en juicio los requerimientos de obligaciones y sus constancias de notificación; sin ellos, la multa carece de sustento y revocar el acto durante el proceso no impedirá un pronunciamiento de fondo adverso.

Ficha técnica del caso

| Expediente | 249_26-03-02-9 |

|---|---|

| Órgano resolutor | Segunda Sala Regional en Sinaloa del Tribunal Federal de Justicia Administrativa (Tercera Ponencia) |

| Tipo de asunto | Juicio contencioso administrativo en la vía sumaria |

| Acto reclamado | Cuatro resoluciones de la Directora de Recaudación del Servicio de Administración Tributaria del Estado de Sinaloa que determinaron multas por incumplimiento en la presentación de declaraciones fiscales |

| Tema jurídico | Cumplimiento espontáneo de obligaciones fiscales, carga de la prueba sobre requerimientos y sus notificaciones, improcedencia del sobreseimiento por revocación que no satisface la pretensión del actor |

| Normas relevantes | Artículos 73, 81 fracción I y 82 fracción I inciso b) del Código Fiscal de la Federación; artículos 9 fracción IV, 42, 46, 49, 50, 51 fracción IV y 52 fracción II de la Ley Federal de Procedimiento Contencioso Administrativo; artículo 82 del Código Federal de Procedimientos Civiles |

| Sentido de la decisión | Nulidad lisa y llana de las cuatro resoluciones impugnadas |

| Concepto clave | Cumplimiento espontáneo de obligaciones fiscales (artículo 73 CFF) y reversión de la carga probatoria ante negativa lisa y llana |

Frases destacadas de la sentencia

- “La simple revocación del acto impugnado no satisface la pretensión del demandante ni autoriza el sobreseimiento del juicio.”

- “Quien niega lisa y llanamente un hecho negativo queda relevado de prueba; la carga se revierte a la autoridad.”

- “La autoridad no acompañó a su contestación los requerimientos ni sus constancias de notificación.”

- “Las resoluciones se emitieron en contravención del artículo 73 del CFF al basarse en hechos que no sucedieron.”

- “El sobreseimiento por revocación del acto no debe causar perjuicio al demandante ni violar el acceso a la justicia.”

Conclusión: en una frase

Sin prueba del requerimiento notificado, toda multa por incumplimiento de obligaciones fiscales es ilegal porque el cumplimiento del contribuyente se presume espontáneo.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Qué pasa si me imponen una multa fiscal por no cumplir un requerimiento que nunca me notificaron?

Si la autoridad no puede demostrar en juicio que realmente te notificó el requerimiento, la multa puede considerarse ilegal. Esto es porque, sin una notificación válida, se entiende que tú cumpliste tus obligaciones de manera voluntaria, aunque haya sido fuera del plazo, y eso te libera de sanción.

¿Sirve de algo que la autoridad revoque la multa durante el juicio si yo ya presenté mi demanda de nulidad?

No necesariamente. Aunque la autoridad decida dejar sin efectos la multa mientras el juicio está en curso, esto no significa que el caso se cierre automáticamente. Si tú buscabas que se reconocieran las irregularidades de fondo mediante una declaratoria de nulidad, el tribunal puede seguir analizando el asunto para darte ese beneficio adicional.

Si niego haber recibido un requerimiento fiscal, ¿quién tiene que probar que sí me lo notificaron?

La carga de la prueba recae en la autoridad fiscal. Si tú niegas de manera clara y directa haber recibido el requerimiento, corresponde a la autoridad demostrar en el juicio que la notificación existió y que se realizó correctamente; si no lo logra, la sanción basada en ese requerimiento pierde sustento legal.

¿Qué debo hacer si presenté mis declaraciones fiscales tarde pero por mi propia cuenta, sin que me hayan requerido nada?

Conserva los acuses de recibo de tus declaraciones, ya que son prueba de que cumpliste espontáneamente. Si posteriormente te notifican una multa basada en un supuesto requerimiento previo que nunca recibiste, puedes impugnarla ante el tribunal correspondiente, pues el cumplimiento voluntario fuera de plazo, sin requerimiento notificado, no debería generar sanción.

También te puede servir

- Multa por cada requerimiento del SAT no atendido: cómo funciona y qué revisar antes de pagar

- Notificación electrónica sin firma: otro vicio que puede tumbar el acto de la autoridad

- Nulidad lisa y llana por incompetencia de la autoridad: cuándo procede

- Revocación, juicio de nulidad o amparo: qué vía conviene contra una multa fiscal

- Test gratuito: revisa si tu multa del SAT presenta vicios impugnables