La nulidad de una multa fiscal por falta de notificación del requerimiento que la sustenta fue confirmada por la Segunda Sala Regional en Sinaloa del TFJA. En el expediente 4958/25-03-02-9, el tribunal determinó que si la autoridad no acredita haber notificado los requerimientos de obligaciones al contribuyente, el cumplimiento extemporáneo se considera espontáneo conforme al artículo 73 del Código Fiscal de la Federación, lo que hace improcedente cualquier sanción. El SAT intentó revocar sus propios actos para lograr el sobreseimiento, pero el tribunal analizó el fondo y declaró la nulidad lisa y llana.

Un tribunal federal declara la nulidad lisa y llana de multas fiscales porque la autoridad no pudo acreditar que notificó los requerimientos de obligaciones que sustentaban las sanciones impuestas al contribuyente.

La clave del caso: Si la autoridad no prueba en juicio la notificación del requerimiento que sustenta una multa, el cumplimiento extemporáneo del contribuyente se considera espontáneo y la sanción es nula.

La historia detrás del caso

Un contribuyente domiciliado en Los Mochis, Sinaloa, fue notificado en octubre de 2024 de dos resoluciones emitidas por la Directora de Recaudación del Servicio de Administración Tributaria del Estado de Sinaloa. En cada una se le determinaba una multa por no haber presentado oportunamente ciertas declaraciones fiscales que, según la autoridad, le habían sido requeridas mediante oficios previos.

La lógica de las sanciones era sencilla: si un contribuyente no atiende un requerimiento de obligaciones dentro del plazo otorgado, incurre en la infracción prevista en el artículo 81, fracción I, del Código Fiscal de la Federación, y se le impone la multa correspondiente conforme al artículo 82 del mismo ordenamiento.

Pero el contribuyente tenía una versión distinta. Según su relato, él sí presentó las declaraciones correspondientes —aunque fuera de los plazos legales— y lo hizo de manera voluntaria, sin que mediara gestión alguna de la autoridad. En otras palabras, sostuvo que nunca le fueron notificados los requerimientos que supuestamente justificaban las multas.

Con esa premisa, en octubre de 2025 depositó su demanda ante la Administración de Correos de México, impugnando ambas resoluciones ante la Segunda Sala Regional en Sinaloa del Tribunal Federal de Justicia Administrativa. El juicio se tramitó en la vía sumaria.

Durante el proceso ocurrió un giro inesperado: la propia autoridad emisora decidió revocar las resoluciones impugnadas y los requerimientos que les dieron origen, y solicitó al tribunal que sobreseyera el juicio. El contribuyente se opuso. Quería una resolución de fondo que declarara la ilegalidad de las multas, no simplemente que desaparecieran sin consecuencias jurídicas claras.

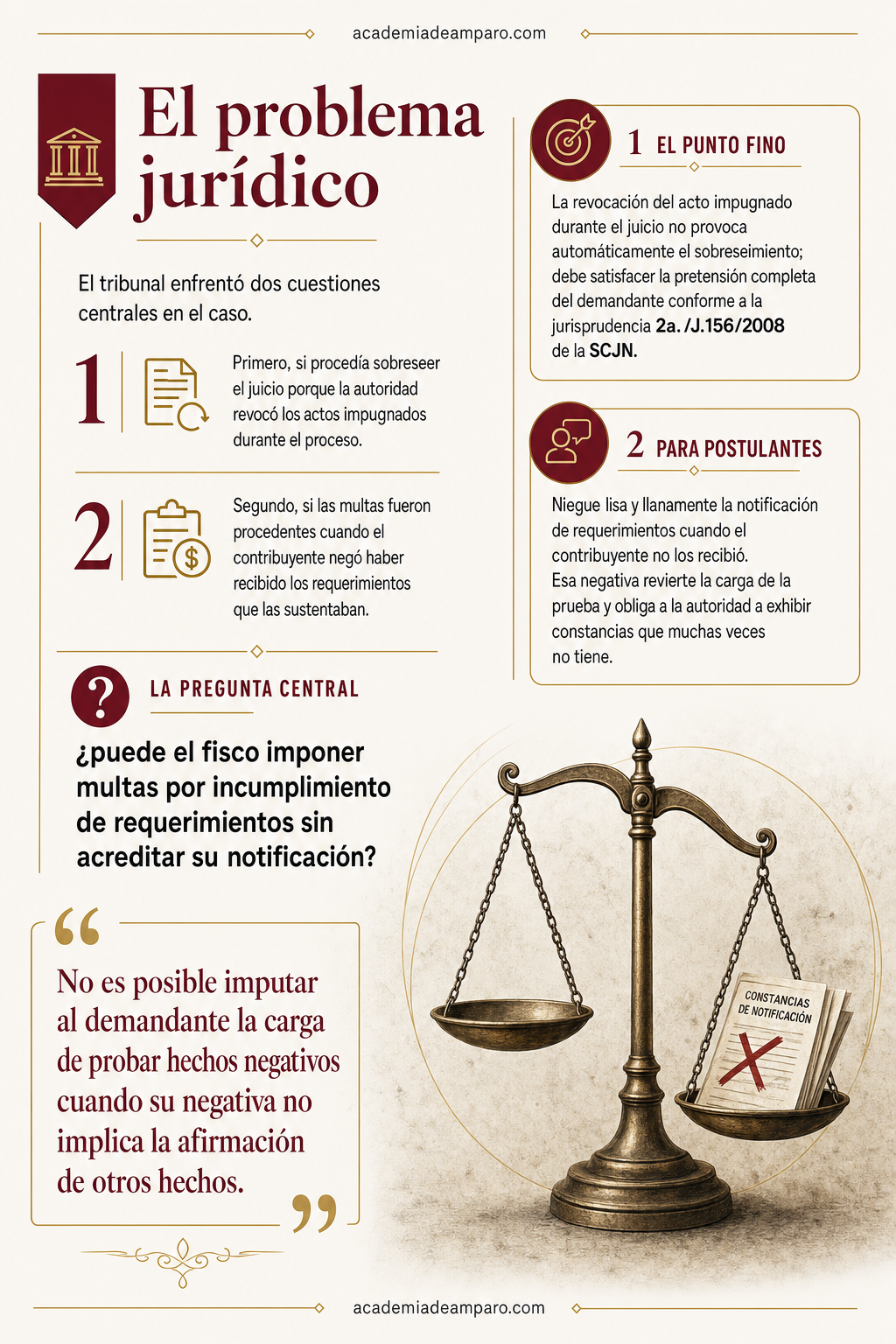

El problema jurídico

El tribunal enfrentó dos cuestiones procesales y sustantivas que debía resolver en orden lógico.

La primera era de carácter procesal: ¿procedía sobreseer el juicio porque la autoridad había revocado los actos impugnados durante el proceso? El artículo 9, fracción IV, de la Ley Federal de Procedimiento Contencioso Administrativo establece que procede el sobreseimiento cuando la autoridad deja sin efecto el acto impugnado, pero con una condición determinante: que se satisfaga la pretensión del demandante. Si la revocación no colma lo que el actor efectivamente pidió en su demanda, el juicio debe continuar.

La segunda cuestión era de fondo y constituía el núcleo del litigio: ¿fueron procedentes las multas impuestas al contribuyente? La respuesta dependía de un hecho concreto: si la autoridad había notificado legalmente los requerimientos de obligaciones que sustentaban las sanciones. Si esos requerimientos nunca llegaron al contribuyente, entonces su cumplimiento extemporáneo debía considerarse espontáneo conforme al artículo 73 del Código Fiscal de la Federación, y las multas resultaban improcedentes.

Así, la pregunta central que debía resolver el tribunal puede formularse de la siguiente manera: ¿puede la autoridad fiscal imponer multas por incumplimiento de requerimientos cuando no acredita en juicio la existencia y notificación de dichos requerimientos, y el contribuyente niega lisa y llanamente haberlos recibido?

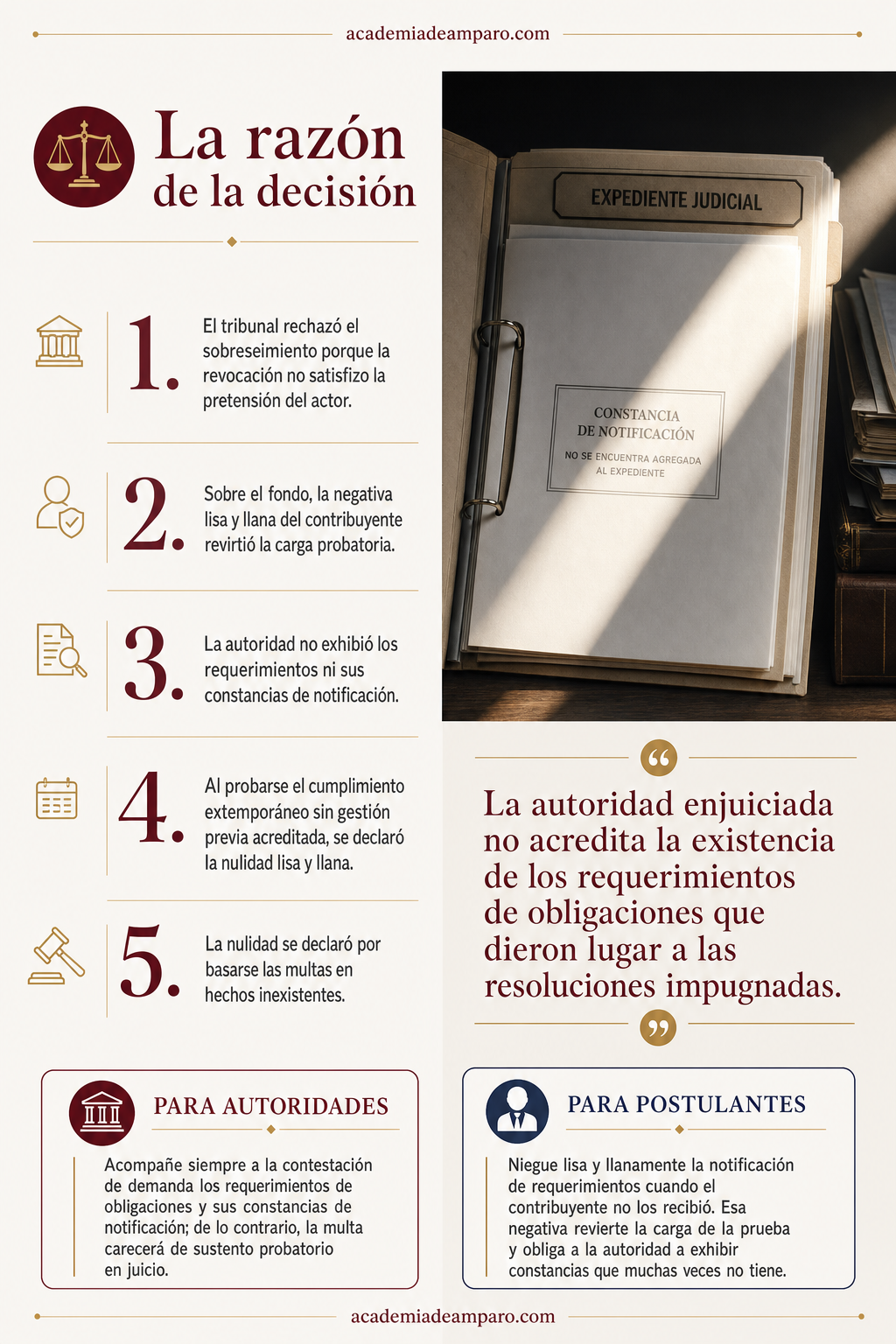

La razón de la decisión

El Magistrado Héctor Samuel Torres Ulloa construyó su razonamiento en dos niveles claramente diferenciados.

Sobre el sobreseimiento, la Sala se apoyó en la jurisprudencia 2a./J.156/2008 de la Segunda Sala de la Suprema Corte de Justicia de la Nación, que establece un principio categórico: cuando la revocación del acto impugnado ocurre durante el juicio, no basta con que la autoridad extinga formalmente la resolución; es necesario que esa extinción satisfaga la pretensión real del demandante. El contribuyente no solo quería que desaparecieran las multas; pretendía una declaratoria de ilegalidad que le brindara certeza jurídica. La simple revocación no cumplía ese objetivo, por lo que el sobreseimiento fue declarado infundado.

Sobre el fondo, el análisis giró en torno a la carga de la prueba. El contribuyente negó lisa y llanamente que los requerimientos de obligaciones le hubieran sido notificados. Esta negativa, al no implicar la afirmación de otro hecho, activó la excepción prevista en el artículo 42 de la Ley Federal de Procedimiento Contencioso Administrativo: la presunción de legalidad del acto se rompe y la carga probatoria se revierte hacia la autoridad.

La autoridad demandada tenía entonces la obligación de exhibir, junto con su contestación, los requerimientos y sus constancias de notificación. No lo hizo. Peor aún, la propia Directora de Recaudación había dejado sin efectos esos requerimientos mediante oficio de enero de 2026, lo que reforzaba la conclusión de que nunca existió una notificación válida.

Ante la ausencia de prueba sobre los requerimientos, el tribunal determinó que el contribuyente había cumplido espontáneamente con sus obligaciones fiscales, exhibiendo como evidencia los acuses de recibo de las declaraciones presentadas. Al actualizarse el supuesto del artículo 73 del Código Fiscal de la Federación, las multas resultaron improcedentes. La Sala declaró la nulidad lisa y llana de ambas resoluciones, al considerar que se basaron en hechos que no sucedieron, configurándose la causal de ilegalidad del artículo 51, fracción IV, de la ley adjetiva.

Por qué importa

Esta sentencia ofrece lecciones prácticas para todos los actores del sistema tributario mexicano.

Para los contribuyentes y sus asesores, el caso confirma que la negativa lisa y llana de hechos negativos —como no haber recibido una notificación— es una herramienta procesal poderosa. Cuando se formula correctamente, obliga a la autoridad a probar lo que afirma, invirtiendo la carga probatoria que normalmente favorece al fisco. Además, conservar los acuses de recibo de declaraciones presentadas, incluso extemporáneamente, puede ser la diferencia entre una multa firme y una nulidad.

Para las autoridades fiscales, la resolución es una advertencia clara: no basta con invocar la existencia de un requerimiento en el texto de la multa; es indispensable contar con las constancias de notificación y exhibirlas oportunamente en juicio. La estrategia de revocar el acto impugnado durante el proceso para provocar el sobreseimiento tampoco resultó efectiva aquí, pues el tribunal exigió que la revocación satisficiera plenamente la pretensión del demandante.

Finalmente, el fallo refuerza un principio de seguridad jurídica fundamental: el cumplimiento espontáneo de obligaciones fiscales, aun fuera de plazo, no puede ser sancionado si la autoridad no demuestra que medió gestión previa debidamente notificada. El artículo 73 del Código Fiscal de la Federación no es letra muerta; es un escudo real cuando el fisco no cumple con su propia carga probatoria.

Para postulantes

Niegue lisa y llanamente la notificación de requerimientos cuando el contribuyente no los recibió. Esa negativa revierte la carga de la prueba y obliga a la autoridad a exhibir constancias que muchas veces no tiene.

Para autoridades fiscales

Acompañe siempre a la contestación de demanda los requerimientos de obligaciones y sus constancias de notificación; de lo contrario, la multa impuesta carecerá de sustento probatorio en juicio.

Ficha técnica del caso

| Expediente | 4958_25-03-02-9 |

|---|---|

| Órgano resolutor | Segunda Sala Regional en Sinaloa del Tribunal Federal de Justicia Administrativa (Tercera Ponencia) |

| Tipo de asunto | Juicio contencioso administrativo en la vía sumaria |

| Acto reclamado | Dos resoluciones que determinaron multas por incumplimiento en la presentación de declaraciones fiscales, emitidas por la Directora de Recaudación del Servicio de Administración Tributaria del Estado de Sinaloa |

| Tema jurídico | Cumplimiento espontáneo de obligaciones fiscales, carga de la prueba sobre la notificación de requerimientos y procedencia del sobreseimiento por revocación del acto impugnado |

| Normas relevantes | Artículos 73, 81 fracción I y 82 fracción I inciso b) del Código Fiscal de la Federación; artículos 9 fracción IV, 42, 46, 51 fracción IV y 52 fracción II de la Ley Federal de Procedimiento Contencioso Administrativo; artículo 82 del Código Federal de Procedimientos Civiles |

| Sentido de la decisión | Nulidad lisa y llana de las resoluciones determinantes de los créditos fiscales impugnados |

| Concepto clave | Si la autoridad no acredita la notificación de los requerimientos que fundamentan una multa, el cumplimiento extemporáneo del contribuyente se considera espontáneo y la sanción es improcedente |

Frases destacadas de la sentencia

- “La autoridad enjuiciada no acredita la existencia de los requerimientos de obligaciones que dieron lugar a las resoluciones impugnadas.”

- “No es posible imputar al demandante la carga de probar hechos negativos cuando su negativa no implica la afirmación de otros hechos.”

- “Con la revocación de los actos impugnados no se satisface la pretensión de la demandante, por lo que no se actualiza la causal de sobreseimiento.”

- “Las resoluciones impugnadas se emitieron en contravención al artículo 73 del Código Fiscal de la Federación, al basarse en hechos que no sucedieron.”

- “El sobreseimiento originado por la revocación del acto durante la secuela procesal no debe causar perjuicio al demandante.”

Conclusión: en una frase

Sin prueba de notificación del requerimiento, no hay multa válida: el cumplimiento extemporáneo del contribuyente es espontáneo y la sanción debe declararse nula.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Puede el SAT multarme si nunca me notificaron el requerimiento previo?

No debería. Si la autoridad no puede demostrar que te notificó correctamente el requerimiento de obligaciones, se entiende que presentaste tus declaraciones de forma voluntaria aunque haya sido tarde, y por lo tanto la multa resulta improcedente.

¿Qué pasa si niego que me hayan notificado un requerimiento y la autoridad no puede probarlo?

Cuando niegas de manera simple haber recibido la notificación, se rompe la presunción de que el acto de la autoridad es legal, y es ella quien debe demostrar en el juicio que sí te notificó. Si no lo logra, el tribunal puede anular la multa.

Si la autoridad revoca la multa durante el juicio, ¿ya no tiene sentido seguir peleando?

Sí puede tener sentido continuar. Si la revocación no te da lo que realmente pediste, como una declaración clara de que el acto fue ilegal, el juicio debe seguir hasta que se resuelva el fondo del asunto, no basta con que la autoridad simplemente 'borre' la sanción.

¿Qué debo hacer si recibo una multa por no atender un requerimiento que nunca vi?

Conviene impugnar la multa ante el tribunal correspondiente señalando expresamente que nunca fuiste notificado del requerimiento que la sustenta. Esto obliga a la autoridad a probar la notificación, y si no lo consigue, la sanción puede ser anulada.