La devolución de ISR por aportaciones complementarias a una AFORE no puede negarse porque la administradora omitió registrarse en el listado del SAT. Así lo resolvió la Segunda Sala Regional en Sinaloa del TFJA al declarar la nulidad de una resolución que autorizó solo parcialmente el saldo a favor de una persona física correspondiente al ejercicio 2024. El tribunal determinó que condicionar el derecho del contribuyente al cumplimiento de obligaciones fiscales de terceros equivale a imponer una carga no prevista en la ley.

El Tribunal Federal de Justicia Administrativa determinó que negar la devolución de ISR porque la AFORE no aparece en un listado del SAT equivale a imponer al contribuyente una carga no prevista en la ley.

La clave del caso: El derecho a la devolución de ISR por aportaciones al retiro no puede negarse porque la AFORE omitió registrarse en el listado del SAT; esa obligación es de la institución, no del contribuyente.

La historia detrás del caso

Durante el ejercicio fiscal 2024, una persona física realizó aportaciones complementarias de retiro a través de su Administradora de Fondos para el Retiro (AFORE). Al presentar su declaración anual del Impuesto Sobre la Renta, incluyó esas aportaciones como deducciones personales conforme al artículo 151, fracción V, de la Ley del ISR, lo que generó un saldo a favor que solicitó en devolución.

El Servicio de Administración Tributaria revisó la solicitud y detectó que la AFORE del contribuyente no aparecía en el listado de instituciones autorizadas para administrar planes personales de retiro, publicado conforme a la regla 3.17.5 de la Resolución Miscelánea Fiscal para 2024. Con base en ello, la Subadministración Desconcentrada de Auditoría Fiscal rechazó la deducción por aportaciones complementarias y autorizó únicamente una devolución parcial.

Inconforme, el contribuyente presentó demanda de nulidad ante la Segunda Sala Regional en Sinaloa del Tribunal Federal de Justicia Administrativa en noviembre de 2025. En su escrito, argumentó que la autoridad fiscal confundió la naturaleza de sus aportaciones —complementarias de retiro, no planes personales de retiro— y que, en todo caso, el requisito de estar en el listado del SAT era una obligación de la AFORE, no del contribuyente.

La autoridad demandada contestó sosteniendo la legalidad de su resolución: dado que la AFORE no figuraba en el listado, las aportaciones no cumplían los requisitos del artículo 151, fracción V, segundo párrafo, de la Ley del ISR. La litis quedó así claramente definida entre dos lecturas opuestas de una misma norma.

El problema jurídico

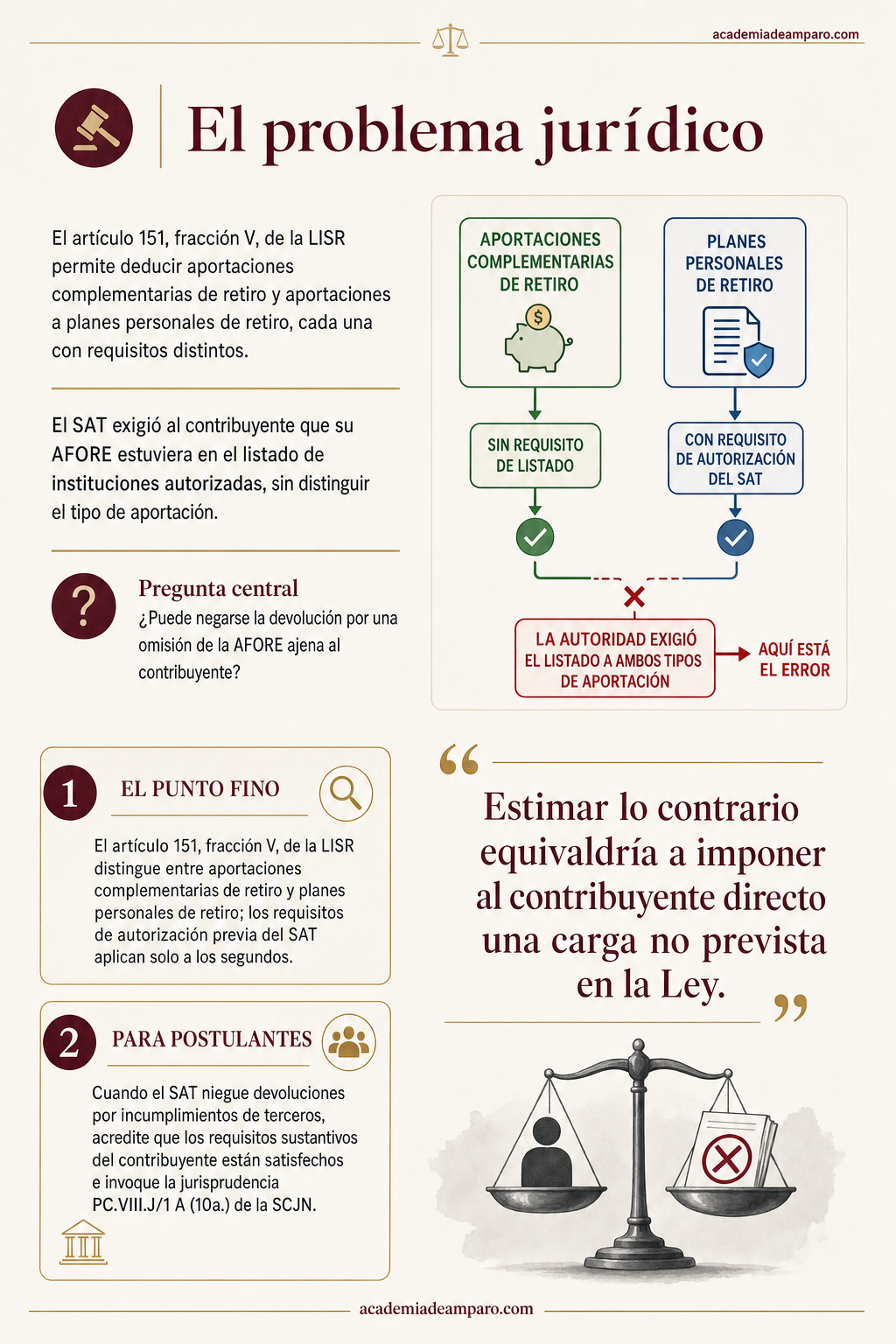

El artículo 151, fracción V, de la Ley del ISR permite deducir tres tipos de aportaciones para el retiro: las complementarias depositadas en la subcuenta de aportaciones complementarias de retiro, las destinadas a cuentas de planes personales de retiro y las voluntarias depositadas en la subcuenta correspondiente. Cada tipo tiene requisitos distintos.

El segundo párrafo de esa fracción establece que los planes personales de retiro deben ser administrados por instituciones que cuenten con autorización previa del SAT y que cumplan los requisitos de las reglas de carácter general. La regla 3.17.5 de la RMF 2024 desarrolla ese mandato: las instituciones deben presentar un aviso y aparecer en un listado público. Pero ese segundo párrafo se refiere específicamente a planes personales de retiro, no necesariamente a todas las aportaciones complementarias.

La autoridad fiscal aplicó ese requisito de manera indistinta a las aportaciones complementarias del contribuyente, sin distinguir si correspondían a un plan personal de retiro o a la subcuenta de aportaciones complementarias de retiro prevista en la Ley de los Sistemas de Ahorro para el Retiro. Además, trasladó al contribuyente las consecuencias de que su AFORE no cumpliera con la obligación de registrarse en el listado del SAT.

¿Puede la autoridad fiscal negar la devolución de un saldo a favor de ISR al contribuyente, por el hecho de que su Administradora de Fondos para el Retiro no aparezca en el listado de instituciones autorizadas para administrar planes personales de retiro, cuando esa obligación de registro corresponde a la propia AFORE y no al contribuyente?

La razón de la decisión

La Segunda Sala Regional en Sinaloa declaró fundados los conceptos de impugnación del contribuyente y construyó su razonamiento sobre tres pilares fundamentales.

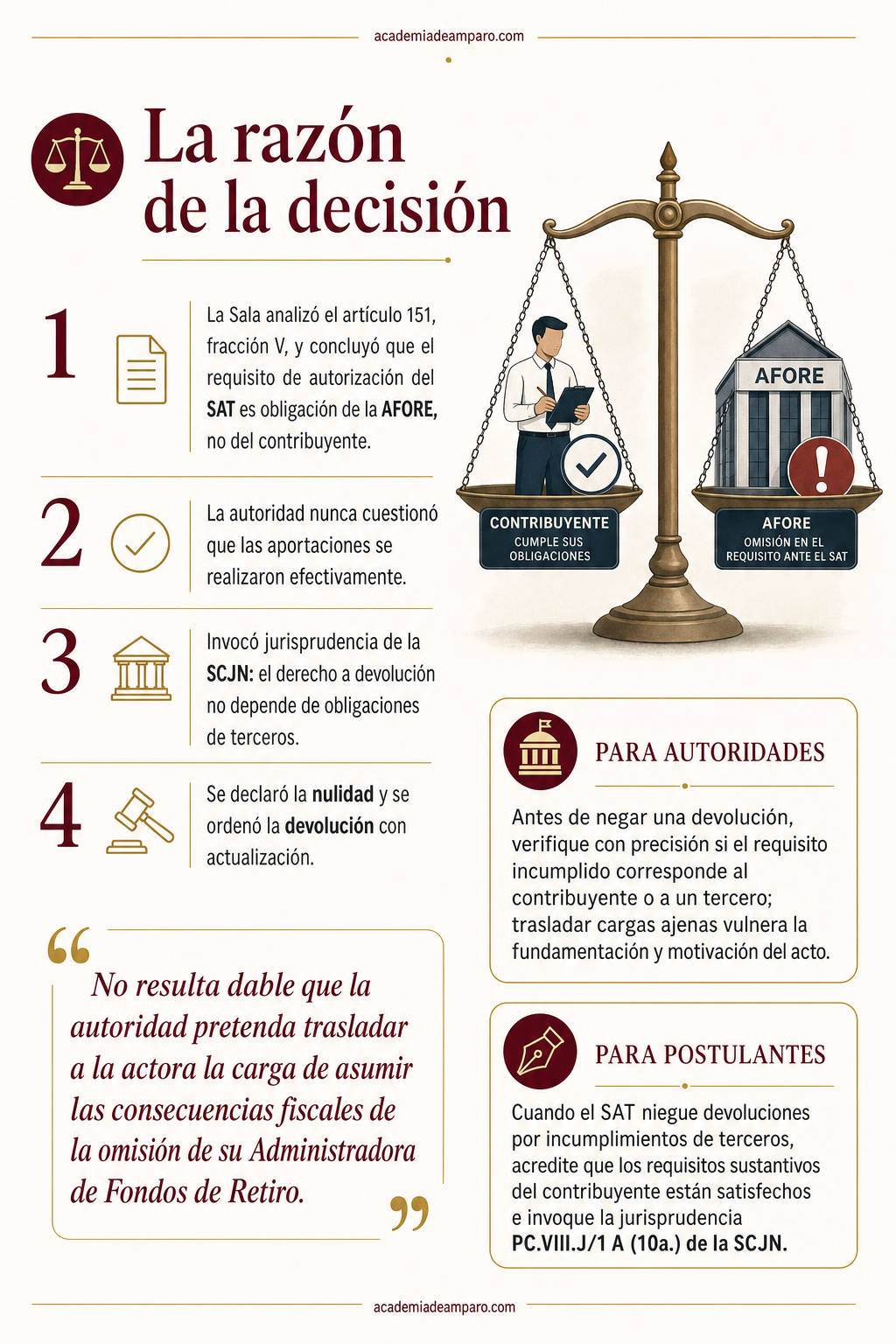

Primero, analizó la estructura del artículo 151, fracción V, de la Ley del ISR y concluyó que el requisito de que la institución administradora cuente con autorización del SAT y aparezca en el listado correspondiente es una obligación dirigida a las instituciones financieras, no a los contribuyentes. El primer párrafo de la fracción establece como requisitos para el contribuyente que las aportaciones se realicen en la subcuenta correcta y que no excedan el 10% de los ingresos acumulables. El segundo párrafo, que regula los planes personales de retiro, impone la autorización previa a las instituciones administradoras.

Segundo, la Sala destacó que la autoridad fiscal nunca cuestionó que las aportaciones se hubieran realizado efectivamente, ni que se hubieran depositado en la subcuenta correspondiente, ni que excedieran el límite legal. El único motivo de rechazo fue la ausencia de la AFORE en el listado del SAT, circunstancia completamente ajena al contribuyente.

Tercero, invocó jurisprudencia de la Suprema Corte de Justicia de la Nación —particularmente la tesis PC.VIII.J/1 A (10a.)— que establece que el derecho del contribuyente a la devolución o deducción no puede hacerse depender del cumplimiento de obligaciones fiscales de terceros. Condicionar la devolución a que la AFORE cumpla sus propias obligaciones administrativas equivaldría a imponer al contribuyente una carga no prevista en la ley, lo cual resulta contrario al principio de legalidad tributaria.

Con base en lo anterior, la Sala declaró la nulidad de la resolución y ordenó a la autoridad emitir una nueva que autorice la devolución del saldo a favor restante, con la actualización correspondiente.

Por qué importa

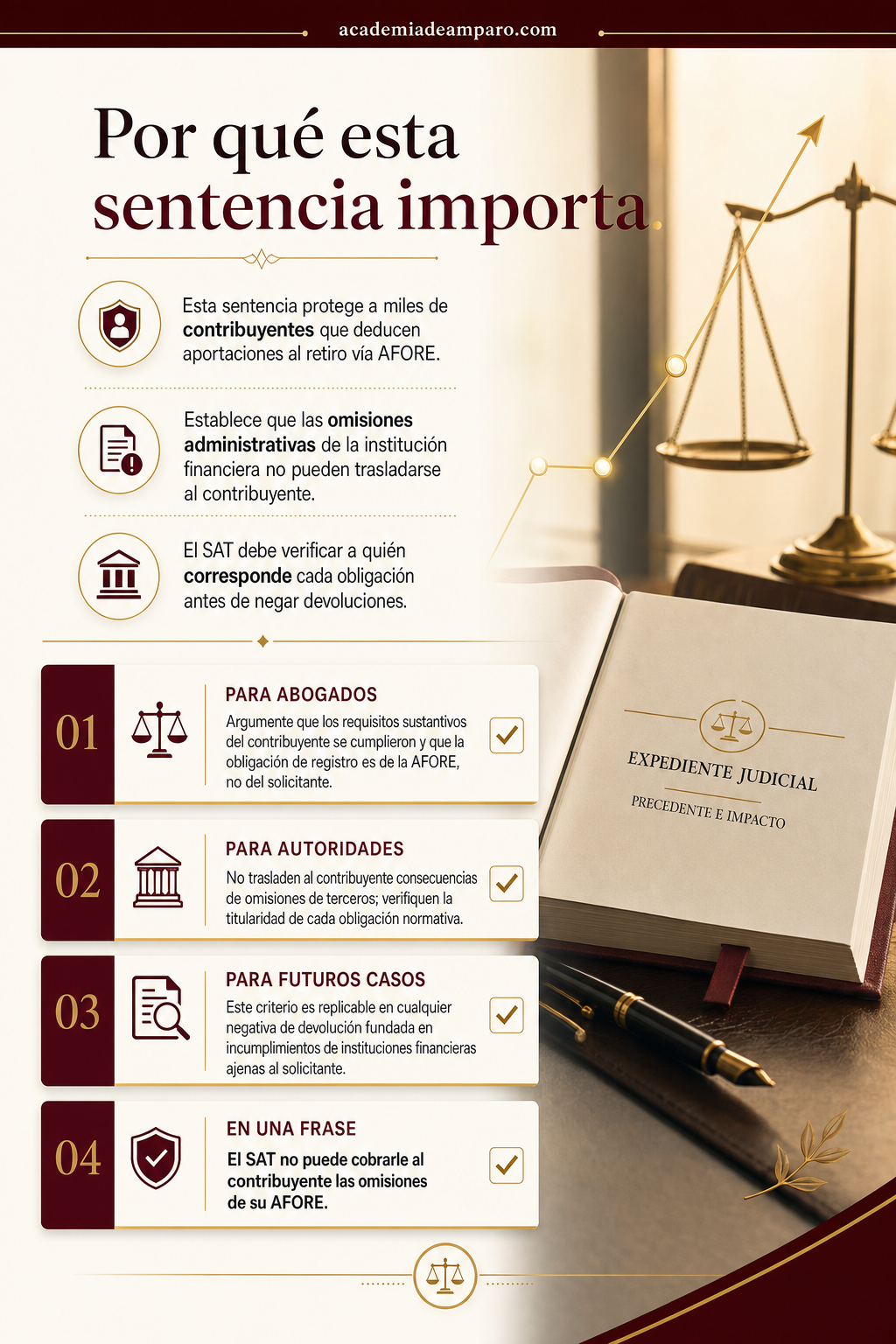

Esta sentencia tiene un impacto directo para miles de contribuyentes personas físicas que realizan aportaciones complementarias o voluntarias de retiro a través de AFOREs y que deducen esas cantidades en su declaración anual. El criterio de la Sala establece con claridad que la omisión de una institución financiera en registrarse ante el SAT no puede trasladarse como consecuencia fiscal al contribuyente.

Para los abogados postulantes en materia fiscal, el fallo ofrece una ruta argumentativa sólida: cuando la autoridad niegue devoluciones con base en incumplimientos de terceros, la defensa debe centrarse en demostrar que la obligación incumplida no corresponde al contribuyente y que los requisitos sustantivos de la deducción sí fueron satisfechos.

Para las autoridades fiscales, la sentencia constituye una advertencia clara: antes de negar una devolución, deben verificar con precisión a quién corresponde cada obligación prevista en la norma. Negar un derecho con fundamento en una carga ajena al solicitante vulnera los principios de fundamentación y motivación.

El precedente también plantea una reflexión más amplia sobre la responsabilidad del SAT en la supervisión de las instituciones financieras que administran fondos de retiro. Si la autoridad tiene la facultad de vigilar que esas instituciones cumplan con sus obligaciones de registro, no puede trasladar las consecuencias de su propia omisión supervisora al contribuyente que actuó de buena fe.

Para postulantes

Cuando el SAT niegue devoluciones por incumplimientos de terceros, acredite que los requisitos sustantivos del contribuyente están satisfechos e invoque la jurisprudencia PC.VIII.J/1 A (10a.) de la SCJN.

Para autoridades fiscales

Antes de negar una devolución, verifique con precisión si el requisito incumplido corresponde al contribuyente o a un tercero; trasladar cargas ajenas vulnera la fundamentación y motivación del acto.

Ficha técnica del caso

| Expediente | 5152_25-03-02-9 |

|---|---|

| Órgano resolutor | Segunda Sala Regional en Sinaloa del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo en la vía ordinaria |

| Acto reclamado | Resolución que autoriza parcialmente la devolución de ISR del ejercicio 2024, rechazando deducciones personales por aportaciones complementarias al SAR |

| Tema jurídico | Deducibilidad de aportaciones complementarias de retiro y requisitos exigibles al contribuyente vs. obligaciones de la AFORE |

| Normas relevantes | Artículos 16 CPEUM; 22 y 38, fracción IV, del CFF; 151, fracción V, de la LISR; Regla 3.17.5 de la RMF 2024 |

| Sentido de la decisión | Nulidad de la resolución impugnada. Se ordena emitir nueva resolución autorizando la devolución del saldo a favor restante, con actualización |

| Concepto clave | El derecho a la devolución de ISR no puede condicionarse al cumplimiento de obligaciones fiscales a cargo de terceros ajenos al contribuyente |

Frases destacadas de la sentencia

- “La procedencia de las deducciones no puede estar condicionada al cumplimiento de obligaciones fiscales a cargo de terceros, totalmente ajenas al contribuyente.”

- “Estimar lo contrario equivaldría a imponer al contribuyente directo una carga no prevista en la Ley.”

- “La obligación de vigilar que las instituciones se encuentren en el listado corresponde a la propia autoridad fiscal.”

- “No resulta dable que la autoridad pretenda trasladar a la actora la carga de asumir las consecuencias fiscales de la omisión de su Administradora de Fondos de Retiro.”

- “Exigir que la AFORE se encuentre dentro de un listado que puede variar año con año es excesivo para condicionar la deducibilidad de aportaciones al retiro.”

Conclusión: en una frase

El SAT no puede cobrarle al contribuyente las omisiones de su AFORE.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿El SAT puede negarme la devolución de ISR si mi AFORE no aparece en su listado de instituciones autorizadas?

No. El tribunal determinó que registrarse ante el SAT es una obligación de la AFORE, no del contribuyente, por lo que no se te puede negar tu devolución por un incumplimiento que no depende de ti. Hacerlo equivale a imponerte una carga que la ley no prevé para las personas físicas.

¿Cuál es la diferencia entre aportaciones complementarias de retiro y planes personales de retiro para efectos de la deducción?

Son dos figuras distintas dentro de la ley: las aportaciones complementarias se depositan en una subcuenta específica de tu AFORE, mientras que los planes personales de retiro son productos que deben ofrecerse por instituciones con autorización previa del SAT. El requisito de aparecer en el listado del SAT aplica solo a estos últimos, no a las aportaciones complementarias.

¿Qué debe revisar la autoridad fiscal antes de negar una deducción por aportaciones a mi AFORE?

Debe verificar que las aportaciones se hayan realizado efectivamente, que se depositaron en la subcuenta correcta y que no excedieron el límite permitido de tus ingresos. Si estos requisitos se cumplen, no puede rechazar la deducción basándose únicamente en un tema administrativo ajeno a ti, como el registro de la institución.

¿Qué puedo hacer si el SAT me niega parcialmente una devolución de ISR por un motivo similar?

Puedes presentar una demanda de nulidad ante el Tribunal Federal de Justicia Administrativa, argumentando que la autoridad confundió los tipos de aportaciones o que te está trasladando una obligación que corresponde a un tercero. Conviene acudir con un profesional postulante para revisar tu caso y preparar los argumentos adecuados.