Fiscal · TFJA · · actualizado el 27 de julio de 2026

TFJA obliga al SAT a devolver ISR pese a error del patrón

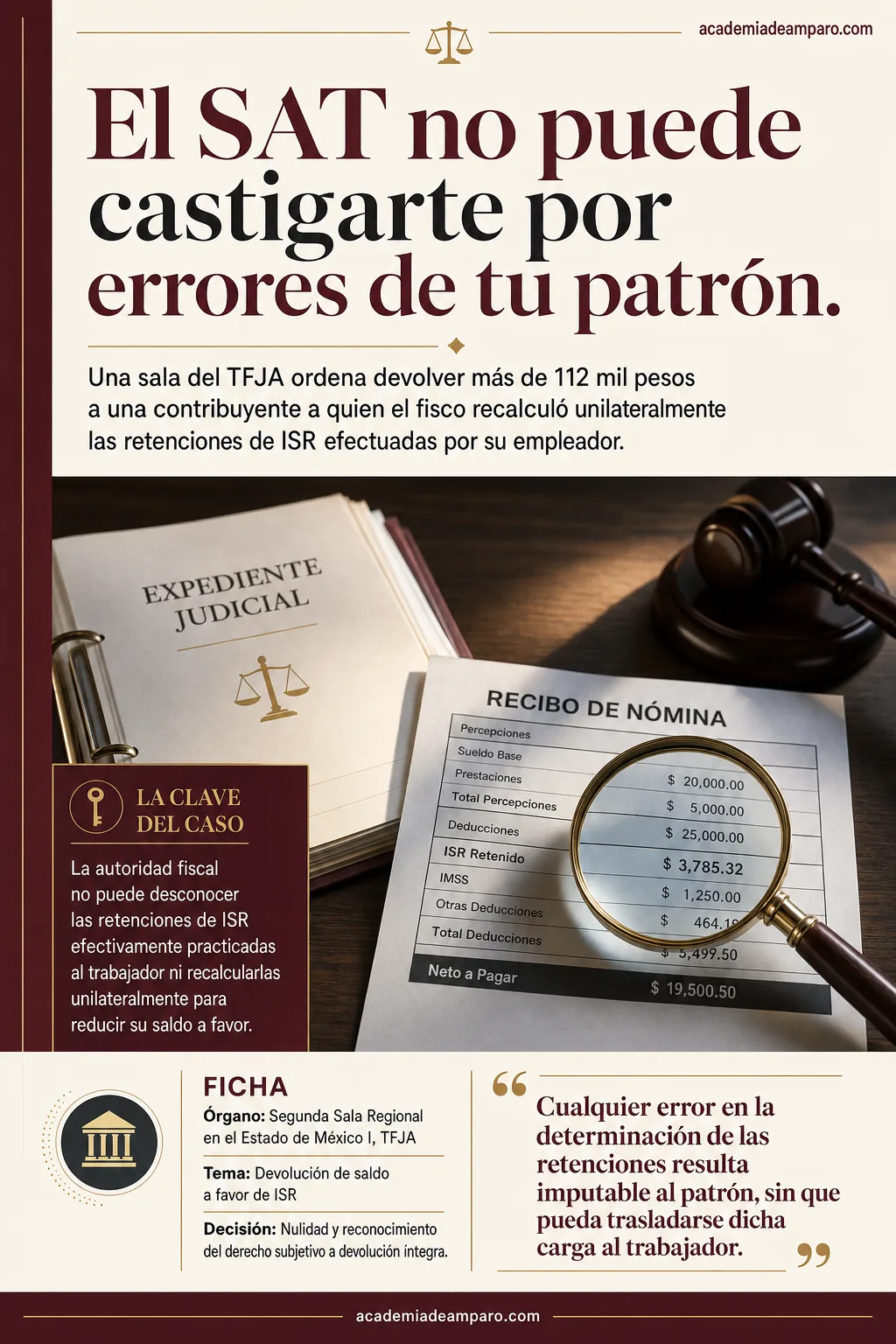

La devolución de saldo a favor de ISR no puede reducirse porque el SAT decida recalcular las retenciones que el patrón efectuó al trabajador. Así lo resolvió la Segunda Sala Regional en el Estado de México I del TFJA, al declarar la nulidad de una resolución que autorizó solo 17,799 pesos de los más de 130 mil solicitados. El tribunal ordenó la devolución íntegra, con actualización e intereses, al determinar que la autoridad fiscal está impedida para desconocer los montos efectivamente retenidos y trasladar al contribuyente un error imputable exclusivamente al retenedor.

Una sala del TFJA ordena devolver más de 112 mil pesos a una contribuyente a quien el fisco recalculó unilateralmente las retenciones de ISR efectuadas por su empleador, trasladándole un error que no cometió.

La clave del caso: La autoridad fiscal no puede desconocer las retenciones de ISR efectivamente practicadas al trabajador ni recalcularlas unilateralmente para reducir su saldo a favor.

La historia detrás del caso

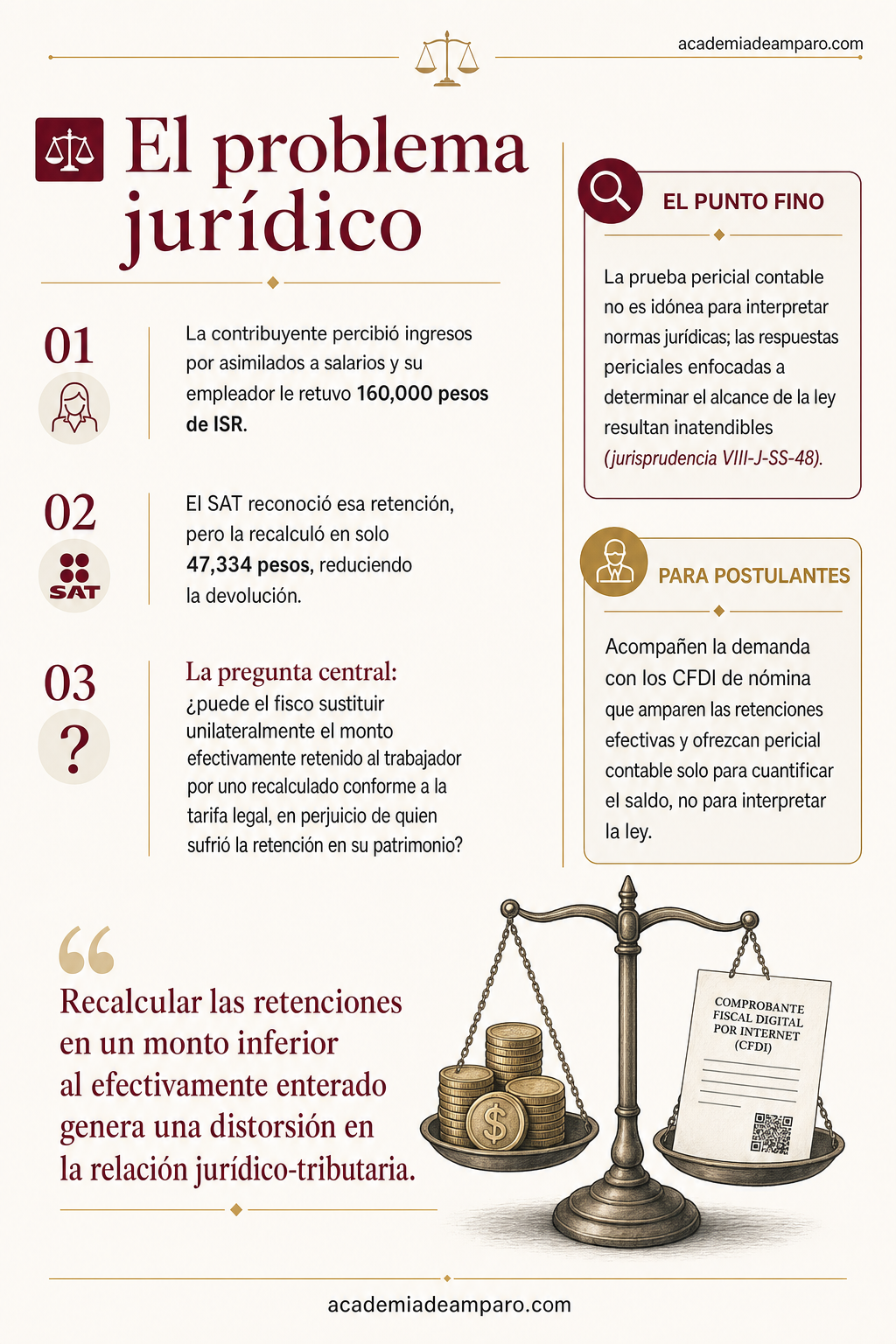

Durante el ejercicio fiscal 2023, una contribuyente persona física percibió ingresos por concepto de asimilados a salarios por un total de 250,000 pesos, pagados por su empleador —una refaccionaria identificada en autos—. Conforme a los comprobantes fiscales digitales (CFDI) emitidos, el retenedor le descontó 160,000 pesos por concepto de ISR, repartidos en cinco recibos de 32,000 pesos cada uno. La contribuyente recibió efectivamente solo 90,000 pesos en su bolsillo.

Al presentar su declaración anual, la contribuyente aplicó deducciones personales por 18,000 pesos correspondientes a gastos funerarios, calculó su impuesto conforme a la tarifa del artículo 152 de la Ley del ISR y determinó un saldo a favor de 130,461 pesos, cuya devolución solicitó al SAT.

La respuesta de la autoridad fiscal fue inesperada. Mediante oficio de diciembre de 2024, el Subadministrador Desconcentrado de Auditoría Fiscal autorizó únicamente la devolución de 17,799 pesos. El argumento: las retenciones realizadas por el empleador no se ajustaban a la tarifa mensual del artículo 96 de la Ley del ISR, por lo que el SAT procedió a recalcularlas, concluyendo que solo debieron retenerse 47,334.94 pesos —no los 160,000 que efectivamente le fueron descontados—.

Inconforme, la contribuyente promovió juicio contencioso administrativo en línea ante el Tribunal Federal de Justicia Administrativa, alegando que la autoridad carecía de facultades para sustituir el monto efectivamente retenido por uno recalculado discrecionalmente.

El problema jurídico

El caso planteó una tensión directa entre dos realidades: la retención que efectivamente sufrió la contribuyente en su patrimonio y la retención que, según la autoridad fiscal, debió haberse practicado conforme a la ley. El SAT reconoció que el empleador retuvo 160,000 pesos, pero consideró que esa cifra era incorrecta —un 64% superior a lo que correspondía según la tarifa del artículo 96 de la Ley del ISR— y decidió, por cuenta propia, sustituirla por 47,334.94 pesos para efectos del cálculo de la devolución.

La contribuyente argumentó que ninguna disposición legal faculta a la autoridad para desconocer las retenciones efectivamente practicadas y comprobadas con CFDI válidos. Invocó el artículo 152 de la Ley del ISR, que permite acreditar contra el impuesto anual el importe de los pagos provisionales efectuados durante el ejercicio, sin contemplar la posibilidad de un ajuste unilateral por parte del fisco.

La autoridad demandada sostuvo que su actuación estaba debidamente fundada y motivada, y que no podía aceptar el acreditamiento de retenciones calculadas incorrectamente por el empleador. Incluso ofreció prueba pericial contable para sustentar su posición.

¿Puede la autoridad fiscal recalcular unilateralmente las retenciones de ISR efectuadas por el patrón y considerar únicamente las que debieron efectuarse conforme a la tarifa legal, en perjuicio del trabajador que efectivamente las sufrió en su patrimonio?

La razón de la decisión

La Sala declaró fundados los argumentos de la contribuyente y construyó su razonamiento sobre tres pilares fundamentales.

Primero, delimitó las responsabilidades en la relación tributaria tripartita. Conforme al artículo 26, fracciones I y II, del Código Fiscal de la Federación, el patrón es responsable solidario y auxiliar del fisco en la recaudación. Es él quien tiene la obligación de calcular, retener y enterar el ISR.

La verificación de la corrección de ese cálculo constituye una facultad exclusiva de la autoridad fiscal, ejercitable mediante sus facultades de comprobación —no mediante un trámite de devolución—. El trabajador, como sujeto pasivo de la retención, es completamente ajeno al procedimiento de cálculo y entero.

Segundo, la Sala estableció que cualquier error en la determinación de las retenciones es imputable exclusivamente al patrón, sin que pueda trasladarse esa carga al trabajador. Si el empleador retuvo cantidades superiores a las legalmente procedentes, las consecuencias de esa actuación no pueden generar efectos adversos para quien las sufrió en su patrimonio. La autoridad fiscal está impedida para desconocer los montos efectivamente retenidos, aun cuando hubieren sido determinados erróneamente por el retenedor.

Tercero, aplicó los artículos 96 y 152 de la Ley del ISR para concluir que las retenciones tienen el carácter de pagos provisionales a cuenta del impuesto anual y son susceptibles de acreditarse contra este. La Sala descartó la prueba pericial ofrecida por la autoridad para interpretar normas jurídicas, citando la jurisprudencia VIII-J-SS-48 que establece que la pericial contable no es idónea para demostrar el alcance del texto de la ley. Finalmente, con base en los dictámenes periciales de la actora y del tercero en discordia —coincidentes en considerar las retenciones efectivas—, reconoció el derecho subjetivo a la devolución íntegra del saldo a favor.

Por qué importa

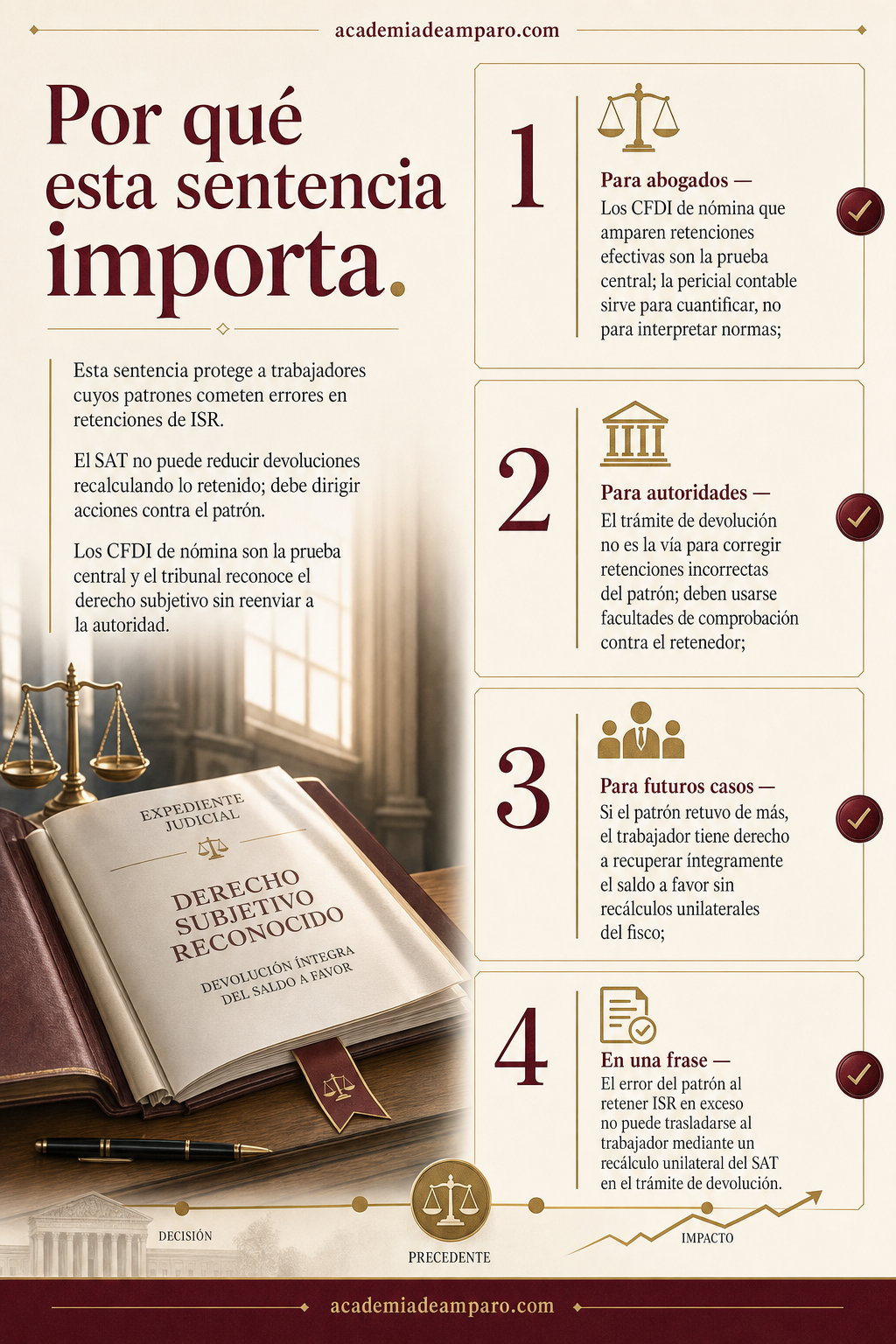

Esta sentencia tiene un impacto práctico significativo para miles de contribuyentes que perciben ingresos por salarios o asimilados a salarios y cuyos patrones cometen errores en el cálculo de las retenciones de ISR.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

Para los trabajadores, el mensaje es claro: si tu patrón te retuvo de más, ese dinero efectivamente salió de tu bolsillo y tienes derecho a recuperarlo íntegramente como saldo a favor. La autoridad fiscal no puede reducir tu devolución recalculando lo que "debió" retenerse. Si el SAT considera que el retenedor calculó mal, debe dirigir sus acciones contra el patrón —no contra el trabajador—.

Para los abogados litigantes, el caso ofrece una estrategia probatoria relevante: los CFDI de nómina que amparan las retenciones efectivas constituyen la prueba central, y la pericial contable resulta útil para cuantificar el saldo a favor, pero no para interpretar normas. Además, la sentencia confirma que el tribunal puede y debe reconocer el derecho subjetivo cuando cuenta con elementos suficientes, sin reenviar el asunto a la autoridad.

Para las autoridades fiscales, la advertencia es inequívoca: el trámite de devolución no es la vía para corregir retenciones que se estiman incorrectas. Para ello existen las facultades de comprobación dirigidas al retenedor. Recalcular unilateralmente las retenciones en perjuicio del trabajador constituye una contravención a las disposiciones aplicables.

Para postulantes

Acompañen la demanda con los CFDI de nómina que amparen las retenciones efectivas y ofrezcan pericial contable solo para cuantificar el saldo, no para interpretar la ley.

Para autoridades fiscales

Si estiman incorrectas las retenciones del patrón, deben ejercer facultades de comprobación contra el retenedor; el trámite de devolución no es la vía para corregirlas.

Ficha técnica del caso

| Expediente | 0044-2025-02-C-15-02-02-03-L |

|---|---|

| Órgano resolutor | Segunda Sala Regional en el Estado de México I, Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo en línea (sentencia definitiva) |

| Acto reclamado | Resolución que autorizó devolución parcial de saldo a favor de ISR del ejercicio fiscal 2023 |

| Tema jurídico | Devolución de saldo a favor de ISR – Improcedencia del recálculo unilateral de retenciones por la autoridad fiscal |

| Normas relevantes | Artículos 96 y 152 de la Ley del ISR; artículos 22, 22-A, 26 fracciones I y II del CFF; artículos 50, 51 fracción IV y 52 fracción V inciso a) de la LFPCA |

| Sentido de la decisión | Nulidad de la resolución impugnada y reconocimiento del derecho subjetivo a la devolución del saldo a favor íntegro ($130,461.00), con deducción de lo ya entregado ($17,799.00), más actualización e intereses |

| Concepto clave | La autoridad fiscal no puede recalcular unilateralmente las retenciones de ISR efectuadas por el patrón para reducir el saldo a favor del trabajador |

Frases destacadas de la sentencia

- “Cualquier error en la determinación de las retenciones resulta imputable al patrón, sin que pueda trasladarse dicha carga al trabajador.”

- “Recalcular las retenciones en un monto inferior al efectivamente enterado genera una distorsión en la relación jurídico-tributaria.”

- “La autoridad fiscal se encuentra impedida para desconocer los montos efectivamente retenidos, aun cuando hubieren sido determinados de manera errónea por el retenedor.”

- “La prueba pericial contable no constituye el medio idóneo para acreditar o sustentar el alcance de una norma jurídica.”

- “Las retenciones tienen el carácter de pagos provisionales y son susceptibles de acreditarse contra el impuesto anual.”

Conclusión: en una frase

El error del patrón al retener ISR en exceso no puede trasladarse al trabajador mediante un recálculo unilateral del SAT en el trámite de devolución.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿El SAT puede reducir mi devolución de ISR diciendo que mi patrón retuvo mal?

No. El tribunal determinó que la autoridad fiscal no puede desconocer ni recalcular por su cuenta las retenciones que efectivamente te hizo tu empleador, aunque considere que estuvieron mal calculadas. Debe respetar las cantidades que constan en tus comprobantes fiscales.

¿Quién es responsable si mi empleador calculó mal el ISR que me retuvo?

La responsabilidad es exclusivamente del patrón, quien actúa como auxiliar del fisco en la recaudación. Como trabajador eres ajeno a ese cálculo, por lo que no se te puede trasladar ninguna consecuencia negativa por un error que no cometiste.

Si el SAT detecta que un patrón retuvo de más o de menos, ¿qué debería hacer en vez de recortar mi devolución?

Según el criterio del tribunal, la autoridad debe usar sus facultades de revisión y fiscalización directamente sobre el patrón para verificar y corregir el cálculo, no ajustar unilateralmente el trámite de devolución del trabajador.

¿Sirve una opinión de un contador o perito para que la autoridad justifique un recálculo de retenciones?

No es el medio adecuado. El tribunal señaló que una prueba pericial contable no es idónea para interpretar el alcance de las normas legales, por lo que ese tipo de evidencia no puede usarse para sustentar un ajuste unilateral de retenciones.