Multas sin requerimiento notificado carecen de validez legal, resolvió la Segunda Sala Regional en Sinaloa del TFJA al declarar la nulidad lisa y llana de sanciones fiscales impuestas a un contribuyente de Los Mochis. La autoridad estatal no logró acreditar la existencia ni la notificación de los requerimientos que sustentaban las multas, por lo que el tribunal determinó que el cumplimiento extemporáneo del contribuyente fue espontáneo conforme al artículo 73 del Código Fiscal de la Federación, lo que excluye cualquier sanción.

El Tribunal Federal de Justicia Administrativa declaró la nulidad lisa y llana de multas fiscales porque la autoridad estatal no acreditó haber notificado los requerimientos que sustentaban las sanciones, reconociendo el cumplimiento espontáneo del contribuyente.

La clave del caso: Si la autoridad fiscal no acredita en juicio la existencia y notificación de los requerimientos que sustentaron las multas, el cumplimiento extemporáneo del contribuyente se considera espontáneo y las sanciones son nulas.

La historia detrás del caso

Un contribuyente con domicilio en Los Mochis, Sinaloa, fue notificado de varias resoluciones emitidas el 29 de octubre de 2024 por la Directora de Recaudación del Servicio de Administración Tributaria del Estado de Sinaloa. En cada una de ellas se le impuso una multa por no haber presentado declaraciones fiscales que, según la autoridad, le habían sido previamente requeridas mediante oficios específicos. La sanción se fundó en los artículos 81, fracción I, y 82, fracción I, inciso b), del Código Fiscal de la Federación.

Inconforme, el contribuyente depositó su demanda de nulidad en la Administración de Correos de México el 10 de diciembre de 2025, impugnando las multas ante la Segunda Sala Regional en Sinaloa del Tribunal Federal de Justicia Administrativa. Su argumento central fue contundente: negó lisa y llanamente que los requerimientos de obligaciones que sustentaban las multas le hubieran sido notificados, y sostuvo que el cumplimiento de sus obligaciones fiscales había sido espontáneo, exhibiendo los acuses de recibo de las declaraciones presentadas.

Durante la tramitación del juicio, la autoridad demandada dio un giro inesperado: mediante oficio de 3 de marzo de 2026, la Directora de Recaudación determinó dejar sin efectos tanto las resoluciones impugnadas como los requerimientos que les dieron origen. Con base en ello, solicitó el sobreseimiento del juicio. Sin embargo, el contribuyente se opuso a esa salida procesal, argumentando que subsistían ilegalidades que debían ser materia de pronunciamiento judicial y que el sobreseimiento no satisfacía su pretensión.

El tribunal admitió la demanda en la vía sumaria el 6 de enero de 2026, y tras el intercambio de escritos y el desahogo de vistas, cerró instrucción y dictó sentencia el 15 de abril de 2026.

El problema jurídico

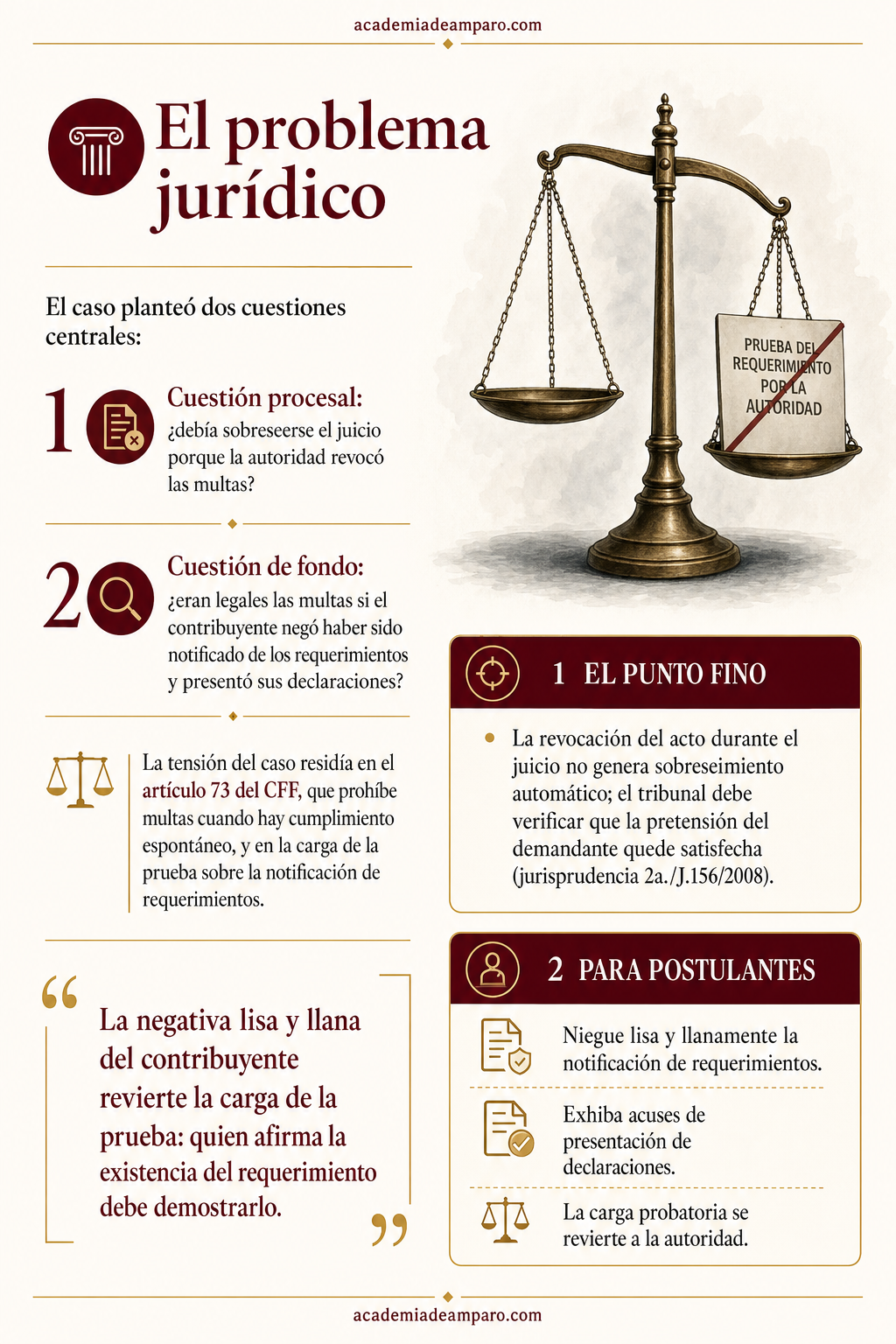

El caso planteó al tribunal dos cuestiones jurídicas entrelazadas que debían resolverse en orden lógico. La primera era procesal: ¿debía sobreseerse el juicio porque la autoridad dejó sin efectos las resoluciones impugnadas durante el proceso? La segunda era de fondo: ¿las multas impuestas al contribuyente eran legales, considerando que este negó haber recibido los requerimientos que las sustentaban y afirmó haber cumplido espontáneamente con sus obligaciones?

La tensión procesal residía en el artículo 9, fracción IV, de la Ley Federal de Procedimiento Contencioso Administrativo, que permite el sobreseimiento cuando la autoridad deja sin efecto el acto impugnado, pero solo si se satisface la pretensión del demandante. La autoridad consideraba que al revocar las multas y los requerimientos, el conflicto había desaparecido. El contribuyente, en cambio, sostenía que la simple revocación administrativa no equivalía a obtener justicia, pues quedaban sin resolver las ilegalidades de fondo que podrían repetirse.

En cuanto al mérito del asunto, el nudo se encontraba en la carga de la prueba. El artículo 73 del Código Fiscal de la Federación establece que no se impondrán multas cuando el contribuyente cumpla espontáneamente sus obligaciones fuera de plazo. La espontaneidad se pierde solo cuando media requerimiento notificado u otra gestión de la autoridad. ¿Correspondía al contribuyente probar que nunca fue requerido, o a la autoridad demostrar que sí lo notificó?

La pregunta central que el tribunal debió resolver fue: ¿resulta procedente la imposición de multas fiscales cuando la autoridad no acredita en juicio la existencia y notificación de los requerimientos que sustentaron las sanciones, y el contribuyente demuestra haber presentado las declaraciones correspondientes?

La razón de la decisión

El Magistrado Instructor Héctor Samuel Torres Ulloa construyó su razonamiento en dos niveles. Primero resolvió la cuestión procesal apoyándose en la jurisprudencia 2a./J.156/2008 de la Segunda Sala de la Suprema Corte de Justicia de la Nación, que establece con claridad que cuando la revocación del acto ocurre durante el juicio, el sobreseimiento solo procede si se satisface la pretensión del demandante. El tribunal concluyó que la simple revocación administrativa no colmaba lo pedido por el actor, quien buscaba una declaratoria de nulidad que reconociera las ilegalidades de fondo.

Sobreseer habría dejado abierta la puerta para que la autoridad emitiera nuevos actos con los mismos vicios.

Resuelto lo procesal, el tribunal abordó el fondo con una lógica impecable sobre la distribución de la carga probatoria. Partió de la negativa lisa y llana del contribuyente respecto a la notificación de los requerimientos. Conforme al artículo 42 de la Ley Federal de Procedimiento Contencioso Administrativo y al artículo 68 del Código Fiscal de la Federación, los actos administrativos gozan de presunción de legalidad, pero esta presunción cede cuando el demandante niega lisa y llanamente los hechos que motivaron el acto, sin que esa negación implique la afirmación de otro hecho.

En tal caso, la carga de la prueba se revierte a la autoridad.

La autoridad demandada no acompañó a su contestación de demanda los requerimientos de obligaciones ni sus constancias de notificación. Más aún, la propia Directora de Recaudación dejó sin efectos esos requerimientos mediante oficio de 3 de marzo de 2026, lo que reforzó la conclusión de que nunca fueron válidamente notificados.

Ante la ausencia de prueba sobre los requerimientos y sus notificaciones, y habiéndose acreditado con los acuses de recibo que el contribuyente sí presentó las declaraciones correspondientes, el tribunal determinó que el cumplimiento fue espontáneo en términos del artículo 73 del Código Fiscal de la Federación. Las multas se fundaron en hechos que no sucedieron, actualizándose la causal de ilegalidad del artículo 51, fracción IV, de la ley adjetiva, lo que condujo a declarar la nulidad lisa y llana conforme al artículo 52, fracción II.

Por qué importa

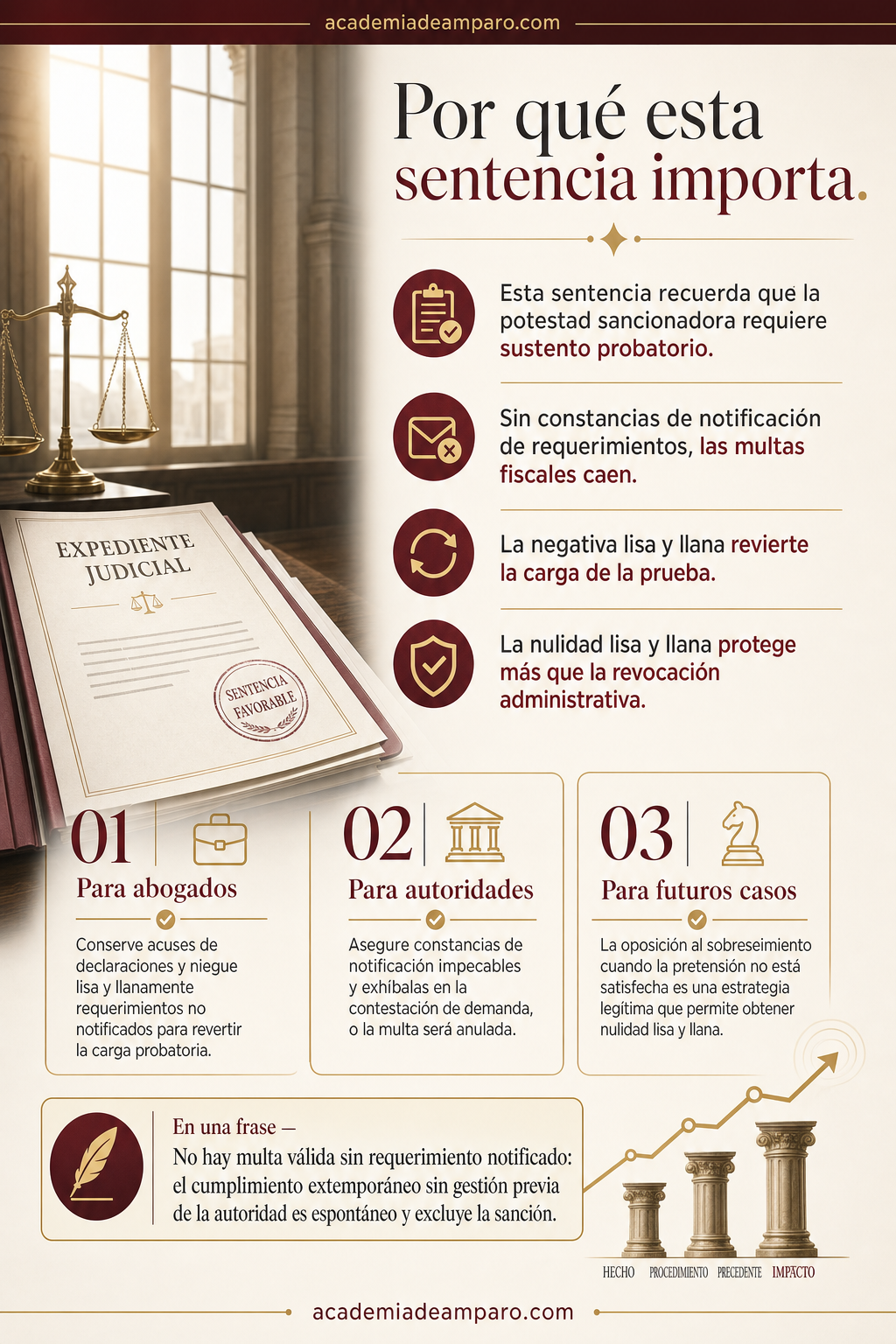

Esta sentencia constituye un recordatorio contundente de que la potestad sancionadora del Estado no opera en el vacío probatorio. La autoridad fiscal no puede imponer multas por incumplimiento de requerimientos si no está en condiciones de demostrar que tales requerimientos existieron y fueron debidamente notificados. La presunción de legalidad de los actos administrativos tiene límites claros, y uno de ellos es la negativa lisa y llana del particular.

Para los contribuyentes, el caso reafirma la importancia de conservar los acuses de recibo de sus declaraciones. Fueron precisamente esos documentos los que permitieron al actor acreditar que cumplió con sus obligaciones, aunque fuera de plazo, configurando el cumplimiento espontáneo que prohíbe la imposición de multas.

Para los abogados litigantes, la sentencia ofrece una estrategia procesal valiosa: cuando la autoridad revoca el acto impugnado durante el juicio pero la pretensión del cliente no queda plenamente satisfecha, es legítimo y conveniente oponerse al sobreseimiento y exigir el pronunciamiento de fondo. La nulidad lisa y llana brinda una protección más robusta que la simple revocación administrativa, pues impide que la autoridad reitere el acto con los mismos fundamentos.

Para las autoridades fiscales estatales coordinadas, la lección es directa: si van a sancionar con base en requerimientos previos, deben asegurarse de que las constancias de notificación sean impecables y estén disponibles para su exhibición en juicio. De lo contrario, la multa caerá inevitablemente.

Para postulantes

Ante multas fundadas en requerimientos previos, niegue lisa y llanamente la notificación de dichos requerimientos y exhiba los acuses de las declaraciones presentadas; la carga de la prueba se revierte a la autoridad.

Para autoridades fiscales

Si la contestación de demanda no incluye los requerimientos de obligaciones y sus constancias de notificación, la presunción de legalidad del acto se desvanece y la multa será declarada nula.

Ficha técnica del caso

| Expediente | 5556_25-03-02-9 |

|---|---|

| Órgano resolutor | Segunda Sala Regional en Sinaloa del Tribunal Federal de Justicia Administrativa (Tercera Ponencia) |

| Tipo de asunto | Juicio contencioso administrativo en la vía sumaria |

| Acto reclamado | Resoluciones que determinaron multas por incumplimiento en la presentación de declaraciones fiscales, emitidas por la Directora de Recaudación del Servicio de Administración Tributaria del Estado de Sinaloa |

| Tema jurídico | Cumplimiento espontáneo de obligaciones fiscales y carga de la prueba sobre la existencia y notificación de requerimientos |

| Normas relevantes | Artículos 73, 81 fracción I y 82 fracción I inciso b) del Código Fiscal de la Federación; artículos 9 fracción IV, 40, 42, 46, 51 fracción IV y 52 fracción II de la Ley Federal de Procedimiento Contencioso Administrativo |

| Sentido de la decisión | Nulidad lisa y llana de las resoluciones determinantes de los créditos fiscales impugnados |

| Concepto clave | Cumplimiento espontáneo de obligaciones fiscales (artículo 73 CFF) |

Frases destacadas de la sentencia

- “La potestad sancionadora del Estado no opera en el vacío probatorio: sin constancia de notificación, no hay multa que sobreviva.”

- “Sobreseer un juicio cuando la pretensión del actor no está satisfecha vulnera el derecho de acceso a la justicia tutelado por el artículo 17 constitucional.”

- “La negativa lisa y llana del contribuyente revierte la carga de la prueba: quien afirma la existencia del requerimiento debe demostrarlo.”

- “Las multas se fundaron en hechos que no sucedieron: la autoridad no probó que los requerimientos hubieran sido notificados.”

- “La nulidad lisa y llana protege más que la simple revocación administrativa, pues impide que la autoridad reitere el acto con los mismos vicios.”

Conclusión: en una frase

No hay multa válida sin requerimiento notificado: el cumplimiento extemporáneo sin gestión previa de la autoridad es espontáneo y excluye la sanción.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Puede una autoridad fiscal multarme por no presentar una declaración si nunca me notificó que debía hacerlo?

No debería. Si la autoridad no puede demostrar que te notificó formalmente el requerimiento previo, tu cumplimiento posterior se considera espontáneo y, por lo tanto, no procede ninguna multa. La carga de probar la notificación corresponde a la autoridad, no a ti.

Si niego haber recibido un requerimiento, ¿quién debe probar que sí me lo notificaron?

Cuando tú niegas de forma clara y directa haber recibido el requerimiento, es la autoridad quien debe presentar en el juicio las pruebas de que existió y de que fue debidamente notificado. Si no lo logra, se entiende que tu cumplimiento fue voluntario y espontáneo.

¿Qué pasa si la autoridad cancela la multa mientras ya inicié un juicio en su contra?

Que la autoridad revoque el acto durante el proceso no significa automáticamente que el caso se cierre. El tribunal debe verificar si esa revocación satisface completamente lo que pediste; si tú buscabas que se reconocieran las ilegalidades de fondo, el juicio puede continuar hasta obtener una resolución sobre el tema principal.

¿Qué debo hacer si me imponen una multa por una declaración que sí presenté, aunque fuera fuera de tiempo?

Conserva los acuses de recibo de tus declaraciones, ya que son prueba clave de que cumpliste. Si consideras que la multa se basa en un requerimiento que no te notificaron correctamente, puedes acudir ante un tribunal para impugnarla, apoyándote en asesoría de un postulante especializado en materia fiscal.