La repatriación de capitales bajo el Decreto de 2017 prometía una tasa preferencial del 8% de ISR, pero exigía a cambio probar el origen lícito de cada peso retornado. Un contribuyente repatrió más de 124 millones de pesos alegando que provenían de la herencia de su padre y exhibió un testamento notarial como respaldo. La Sala Especializada del TFJA determinó que ese testamento, al no identificar cuentas, saldos ni beneficiarios específicos, resulta insuficiente para acreditar la exención.

El crédito fiscal por más de 21 millones de pesos quedó firme.

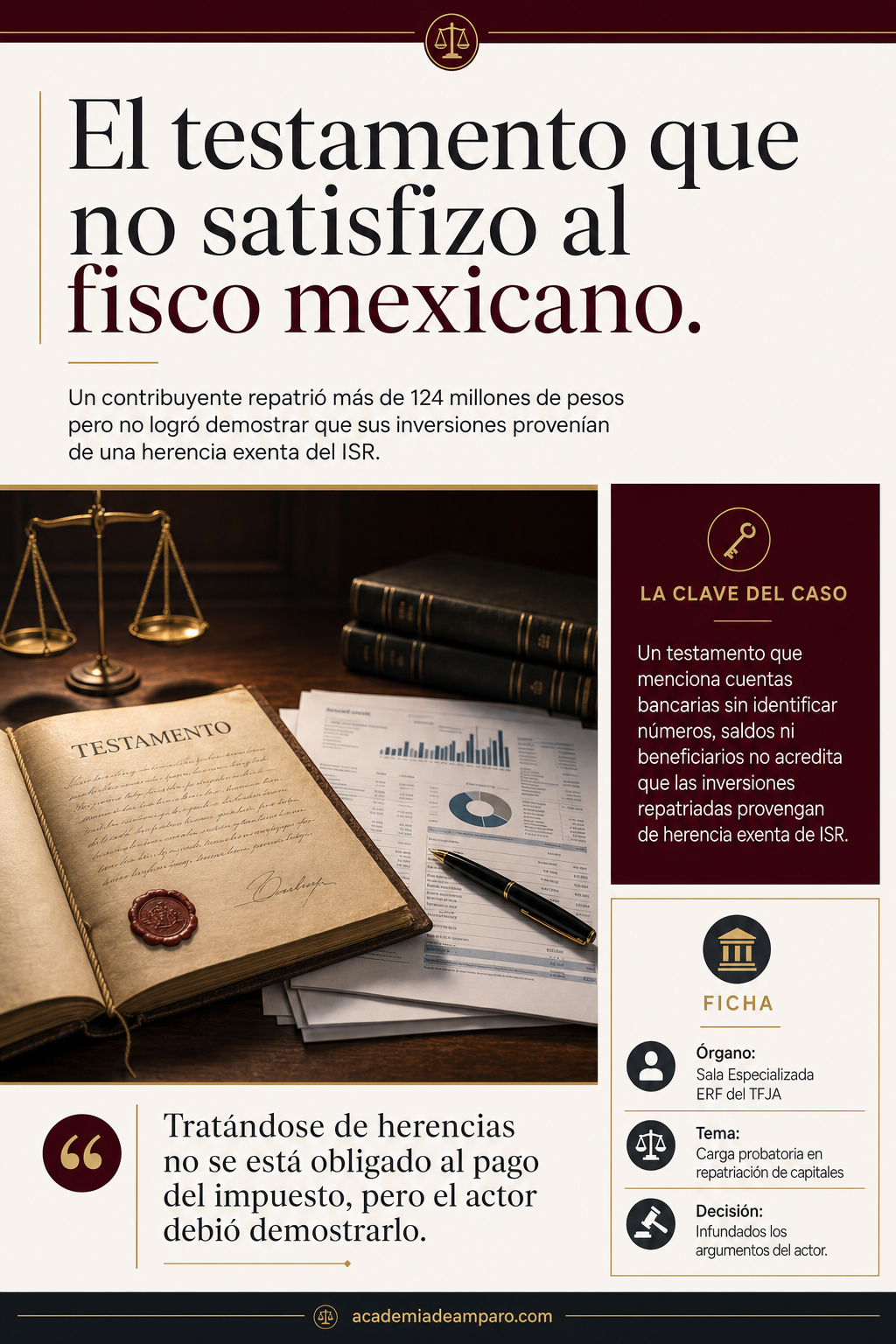

Un contribuyente repatrió más de 124 millones de pesos al amparo del decreto de retorno de capitales, pero no logró demostrar que el origen de sus inversiones fuera una herencia exenta del ISR.

La clave del caso: Un testamento que menciona cuentas bancarias sin identificar números, saldos ni beneficiarios no acredita que las inversiones repatriadas provengan de herencia exenta de ISR.

La historia detrás del caso

En octubre de 2017, un contribuyente persona física presentó ante el SAT su "Declaración de ISR por Ingresos de Inversiones en el Extranjero Retornadas al País" (Forma Oficial 100), declarando un monto total de inversión retornada de $124,703,178.00. De esa cifra, indicó que $43,646,175.00 constituían el monto por el cual no se había pagado ISR, aplicándole la tasa preferencial del 8% prevista en el Decreto de repatriación de capitales, lo que arrojó un impuesto de $3,491,694.00, pagado al día siguiente.

El contribuyente se había acogido al estímulo fiscal establecido en los decretos publicados el 18 de enero y el 17 de julio de 2017, diseñados para incentivar el retorno de capitales mantenidos en el extranjero. Según sus manifestaciones, los recursos provenían de ganancia cambiaria, rendimientos e inversiones en instrumentos financieros internacionales, originados en herencia y ahorros invertidos fuera del país desde antes de 2012.

Durante la auditoría, la Administradora Desconcentrada de Auditoría Fiscal de Jalisco "3" requirió al contribuyente que acreditara el origen de $81,216,669.37 que había disminuido de la base gravable como inversión original. El contribuyente exhibió copia certificada del testamento público abierto de su padre, otorgado en 2004, en el que el finado mencionaba contar con diversas cuentas bancarias en instituciones de México, Canadá y Estados Unidos. Sin embargo, la autoridad concluyó que dicho testamento no especificaba las cuentas, sus saldos ni los beneficiarios de cada una, por lo que determinó un crédito fiscal total de $21,619,066.68 por concepto de ISR, actualización, recargos y multas del ejercicio 2017.

El problema jurídico

El conflicto se articuló en torno a dos ejes. El primero: si la autoridad fiscal podía válidamente requerir documentación de ejercicios anteriores a 2017 para verificar el cumplimiento de las obligaciones derivadas del Decreto de repatriación, o si ello constituía una extralimitación de sus facultades de comprobación. El contribuyente sostenía que el fisco solo debía corroborar la existencia de los saldos al 31 de diciembre de 2011 y verificar la declaración y pago del impuesto del 8%.

El segundo eje —y el que motivó el amparo— fue de naturaleza probatoria: si el testamento público abierto del padre del contribuyente, junto con la referencia al juicio sucesorio, bastaba para demostrar que las inversiones repatriadas provenían de una herencia y, por tanto, estaban exentas del ISR conforme al artículo 93, fracción XXII, de la Ley del Impuesto sobre la Renta.

El Octavo Tribunal Colegiado en Materia Administrativa del Primer Circuito concedió el amparo al advertir que la Sala había omitido valorar las pruebas del testamento y la adjudicación sucesoria, violando el principio de exhaustividad. Ordenó emitir nueva sentencia pronunciándose con plena jurisdicción sobre esas pruebas.

¿Resulta suficiente un testamento público abierto que menciona cuentas bancarias en el extranjero —sin identificar números de cuenta, saldos ni beneficiarios específicos— para acreditar que las inversiones repatriadas provienen de una herencia exenta del pago del ISR?

La razón de la decisión

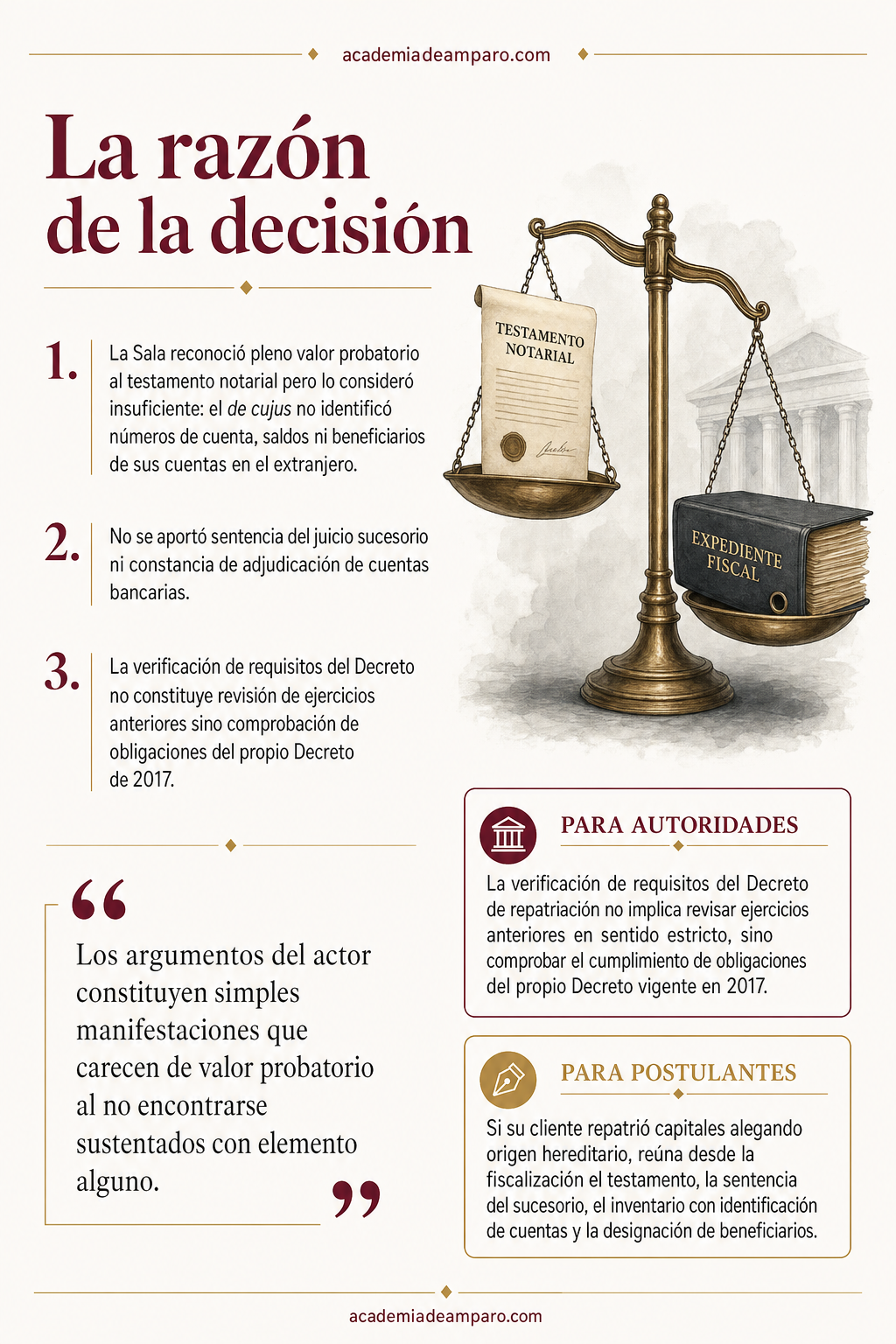

En cumplimiento de la ejecutoria de amparo, la Sala Especializada analizó exhaustivamente el testimonio notarial que contenía el testamento público abierto del padre del contribuyente. Reconoció su pleno valor probatorio como documento público, pero determinó que su contenido era insuficiente para el fin pretendido.

Del análisis del testamento, la Sala advirtió que el finado constituyó diversos legados a favor de sus descendientes —inmuebles y predios—, y que mencionó ser titular de cuentas bancarias en instituciones de México, Canadá y Estados Unidos. Sin embargo, el de cujus no especificó los números de cuenta, no identificó los saldos existentes y, crucialmente, no señaló quiénes serían los beneficiarios o legatarios de dichas cuentas bancarias.

La Sala concluyó que, ante esa omisión en el propio testamento, no existían indicios que permitieran establecer si el contribuyente efectivamente recibió algún monto derivado de la herencia paterna a través de las cuentas en el extranjero. Tampoco se aportó constancia alguna del juicio sucesorio —proveído o sentencia— que demostrara que las cuentas bancarias del finado fueron excluidas del inventario y partición para respetar una supuesta designación de beneficiarios.

En cuanto a la facultad de la autoridad para requerir documentación de ejercicios anteriores, la Sala determinó que no se trataba de una revisión de ingresos de ejercicios pasados, sino de la verificación del cumplimiento de las obligaciones derivadas del propio Decreto de repatriación. El artículo cuarto del Decreto exige demostrar que las inversiones originales ya habían pagado ISR o que constituían conceptos exentos, y el artículo séptimo obliga a conservar la documentación soporte durante cinco años. El plazo de caducidad del artículo 67 del CFF se computa desde la presentación de la Forma Oficial 100, no desde el origen de las inversiones.

Por qué importa

Esta sentencia establece un estándar probatorio concreto para quienes se acogieron al Decreto de repatriación de capitales y pretenden que sus inversiones originales estén exentas por provenir de herencia. No basta exhibir un testamento genérico: es necesario aportar documentación que vincule específicamente al contribuyente como beneficiario de las cuentas en el extranjero y que permita trazar el origen de los recursos repatriados.

Para los abogados fiscalistas, el caso subraya la importancia de construir un expediente probatorio robusto desde la etapa de fiscalización. La mera referencia a un juicio sucesorio, sin aportar las constancias judiciales correspondientes —inventario, avalúo, partición o sentencia de adjudicación—, resulta insuficiente para desvirtuar la presunción de la autoridad.

Para las autoridades fiscales, la resolución confirma que la verificación del cumplimiento de los requisitos del Decreto no constituye una extralimitación temporal, sino el ejercicio legítimo de facultades de comprobación cuyo plazo de caducidad corre a partir de la declaración de repatriación.

El precedente tiene relevancia directa para los cientos de contribuyentes que repatriaron capitales en 2017 y que aún pueden ser sujetos de revisión. La lección es clara: quien alega exención por herencia debe probarlo documentalmente, con la cadena completa de evidencia, desde el testamento hasta la adjudicación específica de las cuentas.

Para postulantes

Si su cliente repatrió capitales alegando origen hereditario, reúna desde la fiscalización el testamento, la sentencia del sucesorio, el inventario con identificación de cuentas y la designación de beneficiarios.

Para autoridades fiscales

La verificación de requisitos del Decreto de repatriación no implica revisar ejercicios anteriores en sentido estricto, sino comprobar el cumplimiento de obligaciones del propio Decreto vigente en 2017.

Ficha técnica del caso

| Expediente | 140_23-ERF-01-3 |

|---|---|

| Órgano resolutor | Sala Especializada en Materia del Juicio de Resolución Exclusiva de Fondo del TFJA |

| Tipo de asunto | Juicio de Resolución Exclusiva de Fondo (cumplimiento a ejecutoria de amparo directo) |

| Acto reclamado | Resolución determinante de crédito fiscal por ISR, actualización, recargos y multas del ejercicio 2017, por $21,619,066.68 |

| Tema jurídico | Carga probatoria del contribuyente para acreditar que inversiones repatriadas provienen de herencia exenta de ISR, en el marco del Decreto de repatriación de capitales 2017 |

| Normas relevantes | Decreto DOF 18/01/2017 y su modificación DOF 17/07/2017 (repatriación de capitales); arts. 93 frac. XXII y 150 párr. 3 de la LISR; arts. 6, 30 y 67 del CFF; art. 50 de la LFPCA; art. 81 del CFPC |

| Sentido de la decisión | Se declaran infundados los argumentos del actor y se confirma la legalidad de la determinación fiscal |

| Concepto clave | Insuficiencia probatoria del testamento público abierto para demostrar que las inversiones repatriadas tienen origen en herencia exenta |

Frases destacadas de la sentencia

- “Del testamento no se advierte que el de cujus haya señalado beneficiarios o legatarios de sus cuentas bancarias en el extranjero.”

- “No se trata de revisar ejercicios anteriores, sino de verificar el cumplimiento de las obligaciones derivadas del propio Decreto de repatriación.”

- “Los argumentos del actor constituyen simples manifestaciones que carecen de valor probatorio al no encontrarse sustentados con elemento alguno.”

- “Tratándose de herencias no se está obligado al pago del impuesto, pero el actor debió demostrarlo.”

- “El plazo de caducidad comienza a computarse a partir de la presentación de la Forma Oficial 100, momento en que los recursos retornados fueron hechos del conocimiento de la autoridad.”

Conclusión: en una frase

Repatriar capitales al amparo del Decreto de 2017 exige probar documentalmente el origen de la inversión original; un testamento genérico no satisface esa carga.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Basta con presentar el testamento de un familiar para probar que el dinero repatriado viene de una herencia?

No necesariamente. Aunque el testamento sea un documento público con pleno valor probatorio, si no detalla información concreta como los números de cuenta, los saldos o quién queda como beneficiario de cada cuenta, no sirve para acreditar que ese dinero específico llegó al heredero por vía sucesoria. La autoridad fiscal puede considerarlo insuficiente para justificar la exención.

¿Qué otro tipo de pruebas hubieran ayudado a demostrar el origen hereditario del dinero?

Según el caso, hubiera sido relevante contar con documentación del juicio sucesorio, como resoluciones o constancias que mostraran cómo se repartieron específicamente las cuentas bancarias del fallecido, o algún documento que vinculara directamente esas cuentas con el patrimonio que terminó recibiendo el heredero.

¿Puede la autoridad fiscal pedir información de años anteriores para revisar un beneficio como la repatriación de capitales?

Sí. En este caso se aclaró que no se trata de revisar ingresos de ejercicios pasados como tales, sino de verificar si se cumplieron los requisitos para acceder al beneficio fiscal, lo cual puede implicar analizar el origen y sustento de las inversiones aunque provengan de años anteriores al del decreto.

¿Qué pasa si no logro comprobar el origen lícito del dinero que repatrié bajo este tipo de decretos?

Si no se acredita debidamente que el dinero proviene de una fuente exenta o que ya pagó impuestos, la autoridad puede determinar un crédito fiscal que incluya el impuesto no pagado, más actualización, recargos y multas, como ocurrió en este caso donde el monto final fue considerable.