Fiscal · TFJA · · actualizado el 27 de julio de 2026

Notificación electrónica sin firma verificable es nula: TFJA

La notificación electrónica vía buzón tributario que carece de firma electrónica avanzada verificable es nula. Así lo determinó la Sala Regional en Michoacán del TFJA al anular una constancia de notificación del SAT cuyo sello digital no permitía identificar al funcionario que la emitió. Ni el código QR ni el portal de la autoridad arrojaron datos sobre la autoría del documento, lo que llevó al tribunal a concluir que la diligencia fue ilegal y a dejar sin efectos la migración forzada de un contribuyente del Régimen Simplificado de Confianza.

La Sala Regional en Michoacán anuló una notificación electrónica del SAT porque su constancia carecía de firma electrónica avanzada verificable, dejando sin efectos el cambio de régimen fiscal del contribuyente.

La clave del caso: El sello digital de una constancia de notificación electrónica debe ser resultado verificable de la firma electrónica avanzada de un funcionario identificable; si la autoría no puede comprobarse, la notificación es ilegal.

La historia detrás del caso

Todo comenzó con un cambio silencioso. Una persona física que tributaba en el Régimen Simplificado de Confianza fue migrada por el Servicio de Administración Tributaria al Régimen de Personas Físicas con Actividades Empresariales y Profesionales. La resolución que ordenó ese cambio fue emitida el 4 de diciembre de 2023 por la Administradora de Operación de Padrones "2" del SAT.

Según la autoridad fiscal, dicha resolución fue notificada electrónicamente al contribuyente a través de su buzón tributario el 10 de enero de 2024. Sin embargo, el afectado presentó su demanda de nulidad ante la Sala Regional en Michoacán el 14 de octubre de 2025, manifestando bajo protesta de decir verdad que desconocía tanto el contenido de la resolución como su notificación.

La autoridad contestó la demanda exhibiendo por primera vez la constancia de notificación electrónica y la resolución impugnada. Además, ofreció una prueba de inspección ocular para que el contribuyente accediera a su buzón tributario en las instalaciones de la Sala y se verificara la fecha de disponibilidad del documento. El contribuyente no compareció a esa diligencia, por lo que se hizo efectivo el apercibimiento y se tuvieron por ciertos los hechos que la autoridad pretendía probar.

Con la contestación en sus manos, el contribuyente amplió su demanda impugnando la legalidad de la notificación electrónica y de la propia resolución. El SAT consideró que esa ampliación era improcedente y que los conceptos de impugnación eran extemporáneos. Así quedó planteada una batalla procesal que obligó a la Sala a resolver múltiples frentes antes de llegar al fondo del asunto.

El problema jurídico

El caso planteó varias interrogantes procesales y de fondo que la Sala debió resolver en cascada. En el plano procesal, la autoridad argumentó que la ampliación de demanda era improcedente porque el contribuyente ya conocía la resolución impugnada desde antes de presentar su demanda inicial, por lo que los conceptos de impugnación debieron formularse desde ese primer escrito y no en la ampliación. También invocó causales de sobreseimiento por falta de conceptos de impugnación en la demanda original y por consentimiento del acto al haberse presentado supuestamente fuera del plazo legal.

Sin embargo, el núcleo del conflicto era más profundo y técnico. La constancia de notificación electrónica exhibida por el SAT contenía un sello digital y un código QR que, según el propio documento, permitían verificar la integridad y autoría de la diligencia. Pero al intentar esa verificación —tanto escaneando el código QR como siguiendo los pasos del portal del SAT conforme a la Regla 2.9.3 de la Resolución Miscelánea Fiscal—, no fue posible confirmar quién había firmado electrónicamente el documento.

La pregunta central que debía resolver el tribunal era clara: ¿Es legal una notificación electrónica vía buzón tributario cuya constancia contiene un sello digital que no permite verificar la autoría del funcionario que la emitió, a la luz de los artículos 17-D, 38 fracción V y 134 fracción I del Código Fiscal de la Federación?

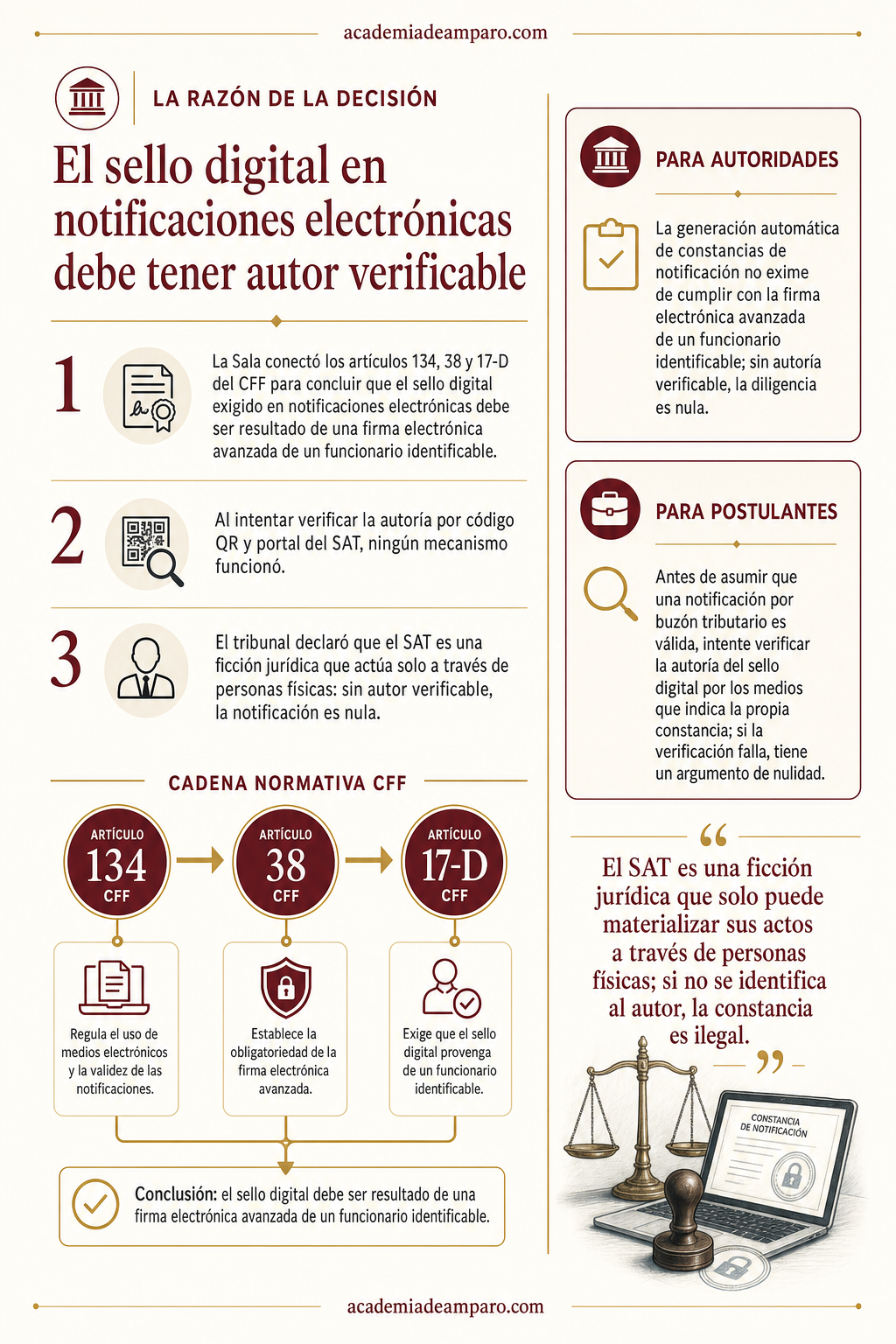

La razón de la decisión

La Sala Regional en Michoacán construyó su razonamiento a partir de la interrelación normativa entre tres preceptos del Código Fiscal de la Federación. El artículo 134, fracción I, último párrafo, exige que las notificaciones por buzón tributario se emitan "anexando el sello digital correspondiente, conforme a lo señalado en los artículos 17-D y 38, fracción V". A su vez, el artículo 38, fracción V, establece que las resoluciones en documentos digitales deben contener la firma electrónica avanzada del funcionario competente.

Y el artículo 17-D regula precisamente esa firma como un instrumento que garantiza integridad, autenticidad y autoría.

De esta cadena normativa, la Sala concluyó que el sello digital exigido por el artículo 134 no es cualquier conjunto de caracteres alfanuméricos: debe ser el resultado de la aplicación de una firma electrónica avanzada atribuible a un funcionario específico. Y, crucialmente, debe ser posible verificar esa autoría.

La Sala procedió a intentar la verificación por ambos medios que la propia constancia indicaba. Al escanear el código QR, no se obtuvo ningún elemento que permitiera confirmar la autoría. Al seguir los pasos del portal del SAT conforme a la Regla 2.9.3 de la Resolución Miscelánea Fiscal, la página requería datos adicionales no previstos en la propia regla, sin que la autoridad hubiera precisado ese procedimiento complementario.

Además, la cadena original de la constancia solo hacía referencia a una unidad administrativa genérica, no a una persona física identificable.

El tribunal fue enfático: la autoridad no puede pretender que basta con que aparezca un sello digital para satisfacer los requisitos legales. Si las normas exigen una firma electrónica avanzada, necesariamente debe existir un autor identificable, porque el SAT es una ficción jurídica que solo actúa a través de personas físicas. Si la autoría no es verificable, la constancia de notificación es ilegal y, en consecuencia, la notificación carece de efectos jurídicos.

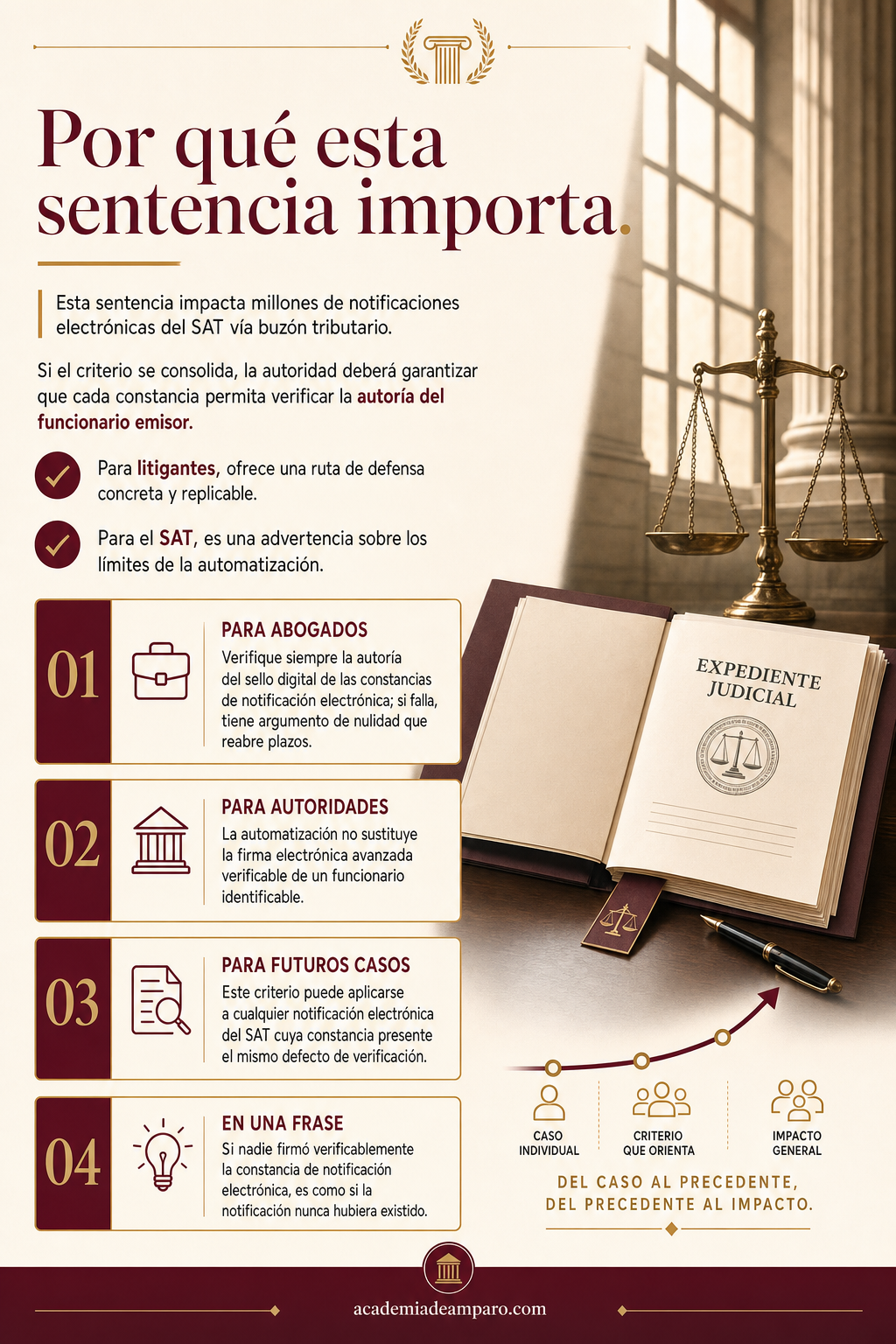

Por qué importa

Esta sentencia tiene implicaciones prácticas significativas para el universo de notificaciones electrónicas que el SAT realiza diariamente a millones de contribuyentes a través del buzón tributario. Si el criterio de la Sala Regional en Michoacán se consolida, la autoridad fiscal deberá garantizar que cada constancia de notificación electrónica permita verificar efectivamente la autoría del funcionario que la emitió mediante su firma electrónica avanzada.

Para los abogados litigantes, el caso ofrece una ruta de defensa concreta y replicable: verificar si el código QR y el portal del SAT efectivamente permiten confirmar la autoría de las constancias de notificación. Si no lo permiten, existe un argumento sólido de nulidad que puede reabrir plazos que la autoridad considere precluidos.

Para las autoridades fiscales, la sentencia es una advertencia clara: la automatización de notificaciones no exime del cumplimiento de los requisitos legales. La generación automática de constancias no sustituye la necesidad de que exista una agencia humana identificable detrás de cada firma electrónica, tal como lo exigen los artículos 17-D y 38 del Código Fiscal de la Federación.

El fallo también refuerza un principio fundamental del derecho administrativo: la seguridad jurídica del gobernado exige que pueda conocer con certeza quién emitió los actos que le afectan y quién realizó las diligencias para comunicárselos.

Para postulantes

Antes de asumir que una notificación por buzón tributario es válida, intente verificar la autoría del sello digital por los medios que indica la propia constancia; si la verificación falla, tiene un argumento de nulidad.

Para autoridades fiscales

La generación automática de constancias de notificación no exime de cumplir con la firma electrónica avanzada de un funcionario identificable; sin autoría verificable, la diligencia es nula.

Ficha técnica del caso

| Expediente | 1491_25-21-01-7 |

|---|---|

| Órgano resolutor | Sala Regional en Michoacán del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio Contencioso Administrativo (vía ordinaria) |

| Acto reclamado | Resolución que actualizó el RFC del contribuyente migrándolo del Régimen Simplificado de Confianza al Régimen de Personas Físicas con Actividades Empresariales y Profesionales, y su notificación electrónica |

| Tema jurídico | Legalidad de la notificación electrónica vía buzón tributario y requisitos del sello digital como firma electrónica avanzada |

| Normas relevantes | Artículos 17-D, 17-K, 38 fracción V, 134 fracción I y 139 del Código Fiscal de la Federación; Regla 2.9.3 de la Resolución Miscelánea Fiscal 2024; artículos 2 fracción XIII, 7 y 9 de la Ley de Firma Electrónica Avanzada; artículos 8, 13, 14, 16, 17 de la LFPCA |

| Sentido de la decisión | Nulidad de la notificación electrónica de 10 de enero de 2024 por no cumplir con los requisitos de firma electrónica avanzada verificable |

| Concepto clave | El sello digital de una constancia de notificación electrónica debe ser resultado de la firma electrónica avanzada de un funcionario identificable, y su autoría debe ser verificable; de lo contrario, la notificación es ilegal |

Frases destacadas de la sentencia

- “No basta que aparezca una serie de caracteres alfanuméricos si no existe evidencia de que ese sello es resultado de la firma electrónica avanzada.”

- “El SAT es una ficción jurídica que solo puede materializar sus actos a través de personas físicas; si no se identifica al autor, la constancia es ilegal.”

- “El apercibimiento procesal no puede tener el alcance de impedir el estudio de los conceptos de impugnación formulados en la ampliación de demanda.”

- “Si las normas exigen una firma electrónica avanzada, necesariamente debe ser posible saber quién la plasmó.”

- “La automatización de notificaciones no sustituye la necesidad de una agencia humana identificable detrás de cada firma electrónica.”

Conclusión: en una frase

Si nadie firmó verificablemente la constancia de notificación electrónica, es como si la notificación nunca hubiera existido.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Es válida una notificación del SAT por buzón tributario sin firma electrónica verificable?

No. Conforme a los artículos 17-D, 38 fracción V y 134 fracción I del Código Fiscal de la Federación, las notificaciones por buzón tributario deben contener un sello digital que permita identificar al funcionario que las emitió. Si ese sello no puede vincularse con una firma electrónica avanzada verificable, la constancia carece de validez y puede impugnarse ante el TFJA.

¿Cómo se verifica la autoría del sello digital de una notificación del SAT?

Existen dos mecanismos: escanear el código QR de la constancia y consultar el portal del SAT conforme a la regla 2.9.3 de la Resolución Miscelánea Fiscal 2024. En el caso analizado, el código QR no arrojó ningún elemento que confirmara la autoría y el portal exigía datos adicionales no previstos en la regla, por lo que la Sala concluyó que el sello no era verificable.

¿Qué tipo de nulidad se declaró en esta sentencia del TFJA?

La Sala Regional en Michoacán del TFJA declaró la nulidad lisa y llana de la notificación electrónica, con fundamento en los artículos 17-D, 38 fracción V y 134 fracción I del Código Fiscal de la Federación y en la Ley de Firma Electrónica Avanzada. El razonamiento central: la autoridad es una ficción jurídica que solo actúa a través de personas físicas identificables.

¿Qué efectos tiene que se anule una notificación electrónica?

La notificación anulada queda sin efectos jurídicos y con ella pueden caer los actos que dependían de esa comunicación. En el caso analizado, la nulidad repercutió en la migración forzada de régimen fiscal que se había comunicado por esa vía y permitió reabrir plazos que la autoridad consideraba precluidos por un supuesto consentimiento del acto.

¿Toda notificación por buzón tributario es nula si no tiene firma?

No toda notificación electrónica es nula. El criterio aplica a aquellas cuyo sello digital no permite verificar la autoría del funcionario responsable. No basta que aparezca una cadena de caracteres alfanuméricos: debe existir evidencia de que ese sello es resultado de una firma electrónica avanzada. Si la verificación por código QR o portal del SAT confirma la autoría, la constancia conserva su valor.

¿Qué pasa si el SAT alega que la demanda de nulidad es extemporánea?

En este caso el contribuyente manifestó desconocer la resolución y su notificación, y la autoridad alegó consentimiento por presentación extemporánea. La Sala consideró que el apercibimiento procesal no puede tener el alcance de impedir el estudio de los conceptos planteados en la ampliación de demanda, lo que abrió la puerta al análisis de legalidad de la notificación electrónica.

También te puede servir

- Buzón tributario 2026: quién está obligado y cómo funciona

- Nulidad lisa y llana por incompetencia de la autoridad: otro criterio del TFJA

- El acuse de envío de información: qué prueba y qué no ante el TFJA

- Revocación, juicio de nulidad o amparo: qué vía conviene contra actos del SAT

- Calculadora de fecha límite para impugnar: no dejes vencer tus plazos