La litis abierta marcó un límite definitivo para la autoridad fiscal en una reciente sentencia del Tribunal Federal de Justicia Administrativa. Cuando el contribuyente niega conocer el requerimiento que origina una sanción y reclama que nunca se le mostró en el recurso de revocación, el fisco no puede rescatar su descuido exhibiendo el oficio por primera vez en el juicio de nulidad. La puerta, según la Sala, ya estaba cerrada.

Una Sala del TFJA confirma que si el contribuyente niega conocer el requerimiento en el recurso de revocación, la autoridad no puede subsanar su omisión exhibiéndolo después en el juicio de nulidad.

La clave del caso: Si el contribuyente niega conocer el acto en el recurso de revocación, la autoridad debe mostrárselo ahí; no puede hacerlo por primera vez en el juicio.

La historia detrás del caso

Todo comenzó con un crédito fiscal. La Secretaría de Planeación y Finanzas del Gobierno del Estado de Puebla determinó a una persona moral una sanción por haber presentado fuera de plazo diversas declaraciones correspondientes a abril de 2022: el pago provisional mensual de retenciones de ISR por sueldos y salarios, el pago provisional de ISR de personas morales del régimen general y el pago definitivo mensual de IVA.

La autoridad sostuvo que esas declaraciones se presentaron «a requerimiento». Es decir, que previamente había emitido un oficio requiriendo el cumplimiento de las obligaciones, supuestamente notificado el 14 de junio de 2022, previo citatorio. El monto total del crédito ascendió a $47,580.00 por concepto de multas.

Inconforme, la empresa interpuso recurso de revocación. En su cuarto agravio hizo una negativa contundente: dijo desconocer por completo el requerimiento, negó que se le hubiera notificado, negó la existencia de citatorio y acta de notificación, y negó incluso la existencia de antecedentes del acto. Además, pidió que se le concediera plazo para ampliar el recurso una vez que conociera esos documentos.

La autoridad resolutora confirmó el crédito. Le respondió que estaba impedida para darle a conocer los documentos y para otorgarle plazo de ampliación, pues —según dijo— a la fecha de interposición del recurso no existía precepto legal que contemplara esa figura.

Fue entonces cuando la contribuyente acudió al Tribunal Federal de Justicia Administrativa, denunciando que el crédito provenía de un procedimiento viciado, porque la autoridad jamás demostró la existencia ni la legal notificación del requerimiento que le servía de base.

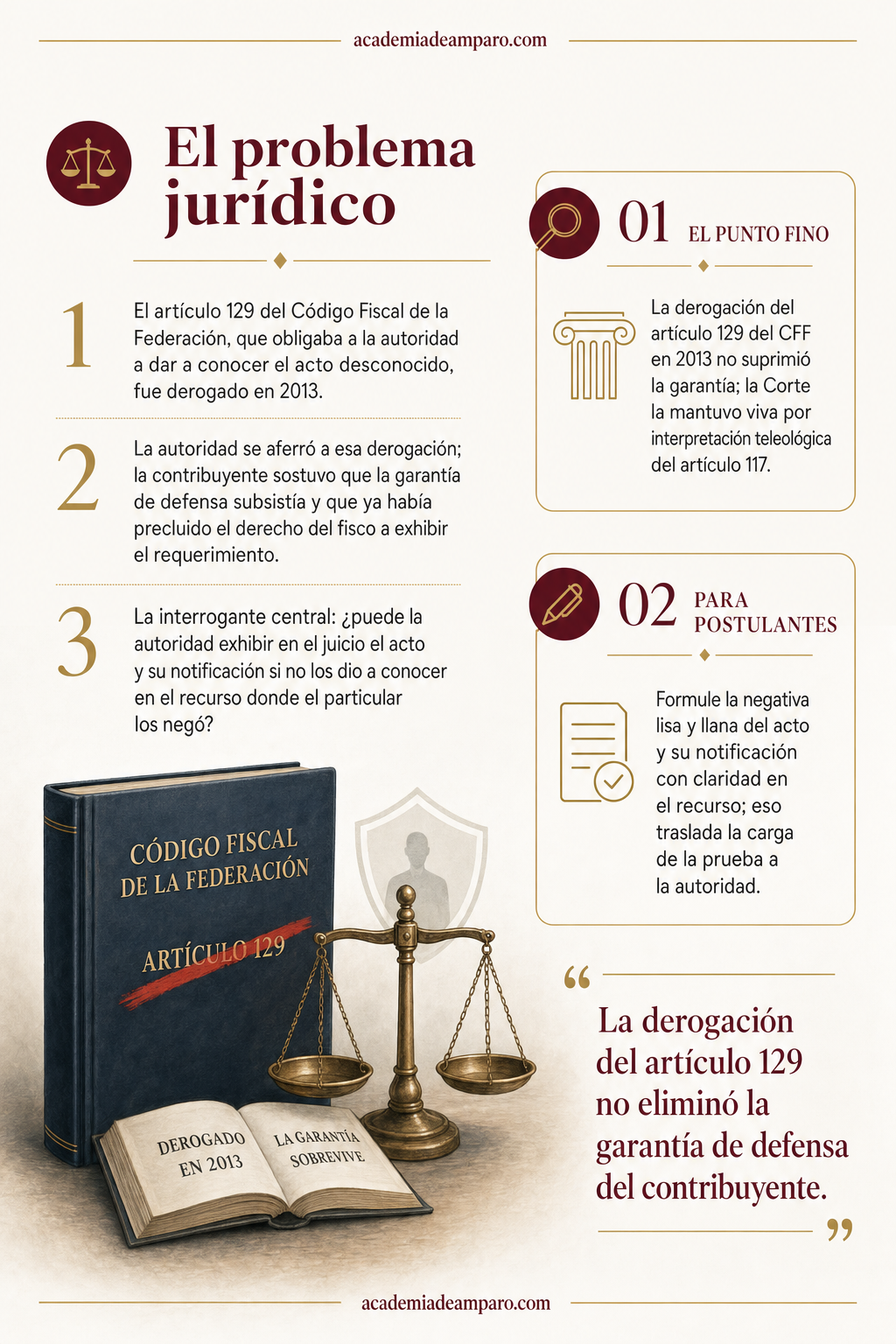

El problema jurídico

El nudo del asunto era aparentemente sencillo, pero técnicamente delicado. El artículo 129 del Código Fiscal de la Federación, que regulaba expresamente la impugnación de notificaciones desconocidas y obligaba a la autoridad a dar a conocer el acto al particular, fue derogado mediante decreto publicado el 9 de diciembre de 2013, con vigencia a partir del 1 de enero de 2014.

La autoridad fiscal se aferró a esa derogación: si ya no existía el precepto que obligaba a mostrar el acto desconocido y a conceder plazo de ampliación, entonces nada la obligaba a hacerlo. La contribuyente, en cambio, sostenía que la garantía de defensa subsistía, y que al no habérsele mostrado el requerimiento en el recurso, había precluido la oportunidad de la autoridad para exhibirlo después.

Entraba en juego, además, el principio de litis abierta: aquel que permite al demandante esgrimir argumentos novedosos o reiterativos contra la resolución impugnada y contra la recurrida. La pregunta era si ese principio podía operar también en beneficio de la autoridad, permitiéndole acreditar en el juicio lo que no acreditó en sede administrativa.

La interrogante que debía resolver la Sala fue, en última instancia, ésta: ¿la autoridad fiscal puede exhibir en el juicio de nulidad la resolución determinante del crédito fiscal y su notificación, si no las dio a conocer al contribuyente en el recurso de revocación en el que manifestó desconocerlas lisa y llanamente?

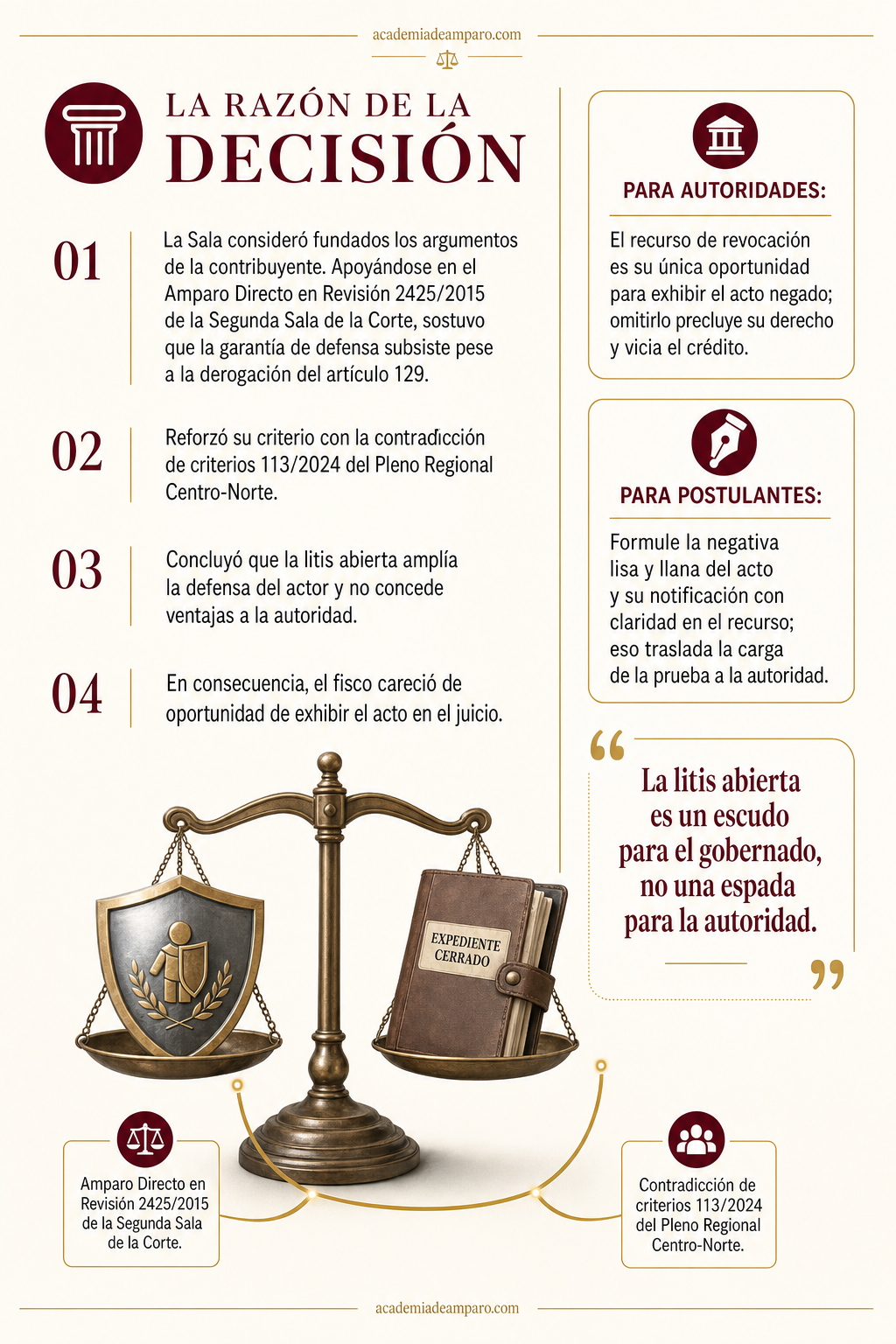

La razón de la decisión

La Sala consideró fundados los argumentos de la contribuyente y construyó su razonamiento sobre una premisa clave: la derogación del artículo 129 del CFF no eliminó la garantía de defensa que ese precepto resguardaba.

Para sostenerlo, acudió a la ejecutoria de la Segunda Sala de la Suprema Corte en el Amparo Directo en Revisión 2425/2015. Ahí el Alto Tribunal concluyó que, aunque el texto vigente del artículo 117 del CFF no lo diga expresamente, la interpretación teleológica del precepto revela que sigue vigente la obligación de la autoridad de dar a conocer al contribuyente el acto que manifiesta desconocer, junto con sus constancias de notificación, para que pueda controvertirlo «con pleno conocimiento de él». Esa fue, recordó la Corte, la intención expresa del legislador.

La Sala reforzó su criterio con la contradicción de criterios 113/2024, resuelta por el Pleno Regional en Materia Administrativa y Civil de la Región Centro-Norte el 27 de febrero de 2025. Este órgano determinó que subsiste la carga de la autoridad de dar a conocer el acto negado, y que el recurso de revocación quedaría sin materia si el contribuyente no puede conocer aquello que debe combatir.

Sobre la litis abierta, la Sala fue tajante: ese principio amplía la defensa del actor, no concede ventajas a la autoridad. No puede materializarse como una oportunidad para que el fisco cumpla una carga previa que omitió, pues ello implicaría una variación de la litis no concebida por la ley y en perjuicio del particular.

En consecuencia, la autoridad careció de oportunidad de exhibir en el juicio el acto desconocido y su notificación, porque su único momento para hacerlo era el recurso de revocación, y lo dejó pasar.

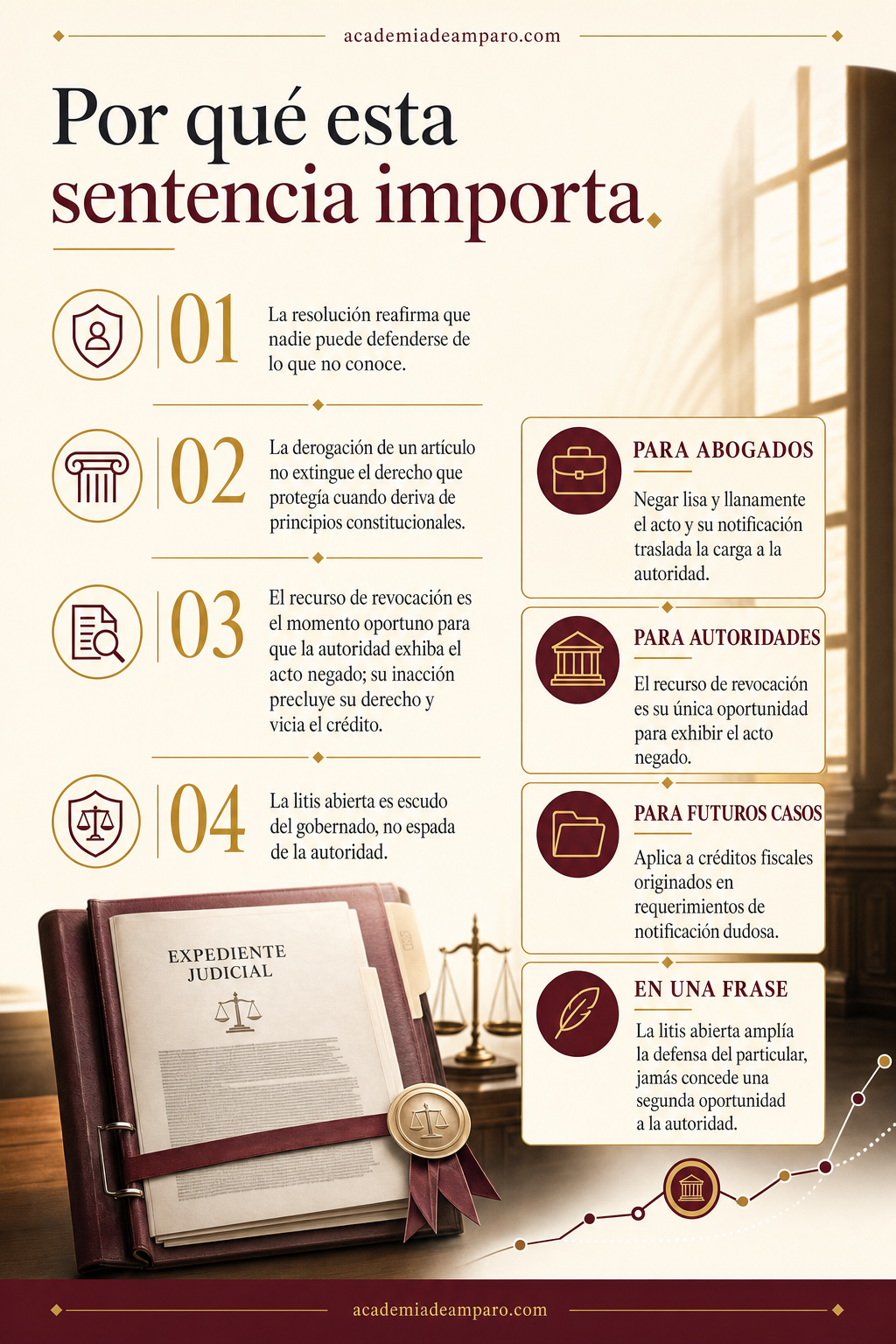

Por qué importa

Esta resolución reafirma una garantía esencial del litigio fiscal: nadie puede defenderse de lo que no conoce. La derogación de un artículo no extingue automáticamente el derecho que protegía, cuando ese derecho deriva de principios constitucionales como la defensa adecuada y la progresividad de los derechos humanos.

Para los contribuyentes, el mensaje es claro: la negativa lisa y llana de conocer un acto, formulada correctamente en el recurso de revocación, traslada la carga probatoria a la autoridad y la obliga a mostrar el documento y su notificación dentro de esa instancia. Si no lo hace, no podrá rescatarlo después.

Para las autoridades fiscales, el criterio funciona como advertencia: el recurso de revocación es el momento procesal oportuno —no una formalidad prescindible— para exhibir el acto que el particular niega conocer. La inacción en sede administrativa precluye su derecho y compromete la legalidad de todo el crédito, por tratarse de fruto de actos viciados.

Finalmente, la sentencia delimita con precisión los alcances de la litis abierta: es un escudo para el gobernado, no una espada para la autoridad. Un detalle técnico de enorme valor práctico para quienes litigan créditos fiscales originados en requerimientos cuya notificación resulta dudosa.

Para postulantes

Formule la negativa lisa y llana del acto y su notificación con claridad en el recurso; eso traslada la carga de la prueba a la autoridad.

Para autoridades fiscales

El recurso de revocación es su única oportunidad para exhibir el acto negado; omitirlo precluye su derecho y vicia el crédito.

Ficha técnica del caso

| Expediente | 0002-2025-02-C-21-03-03-01-L. |

|---|---|

| Órgano resolutor | Tercera Sala Regional en Puebla y Auxiliar del TFJA |

| Tipo de asunto | Juicio contencioso administrativo en vía sumaria |

| Acto reclamado | Resolución de 31 de octubre de 2024 que confirmó, en recurso de revocación, un crédito fiscal por presentación extemporánea de declaraciones |

| Tema jurídico | Carga de la autoridad de dar a conocer el acto negado en el recurso de revocación y límites del principio de litis abierta |

| Normas relevantes | Artículos 1°, 50, 16 y 17 de la LFPCA; artículos 68, 117, 129 (derogado), 130 y 134 del CFF |

| Sentido de la decisión | Conceptos de impugnación fundados (favorables a la parte actora) |

| Concepto clave | El principio de litis abierta no es una segunda oportunidad para que la autoridad cumpla cargas que omitió en sede administrativa |

Frases destacadas de la sentencia

- “Nadie puede defenderse de lo que no conoce.”

- “La derogación del artículo 129 no eliminó la garantía de defensa del contribuyente.”

- “La litis abierta es un escudo para el gobernado, no una espada para la autoridad.”

- “El recurso de revocación es el único momento para exhibir el acto que el particular niega conocer.”

- “Subsanar en el juicio lo omitido en sede administrativa variaría la litis en perjuicio del actor.”

Conclusión: en una frase

La litis abierta amplía la defensa del particular, jamás concede una segunda oportunidad a la autoridad para subsanar su omisión.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.