Fiscal · TFJA · · actualizado el 27 de julio de 2026

10 minutos de retraso anulan crédito fiscal de $44 MDP

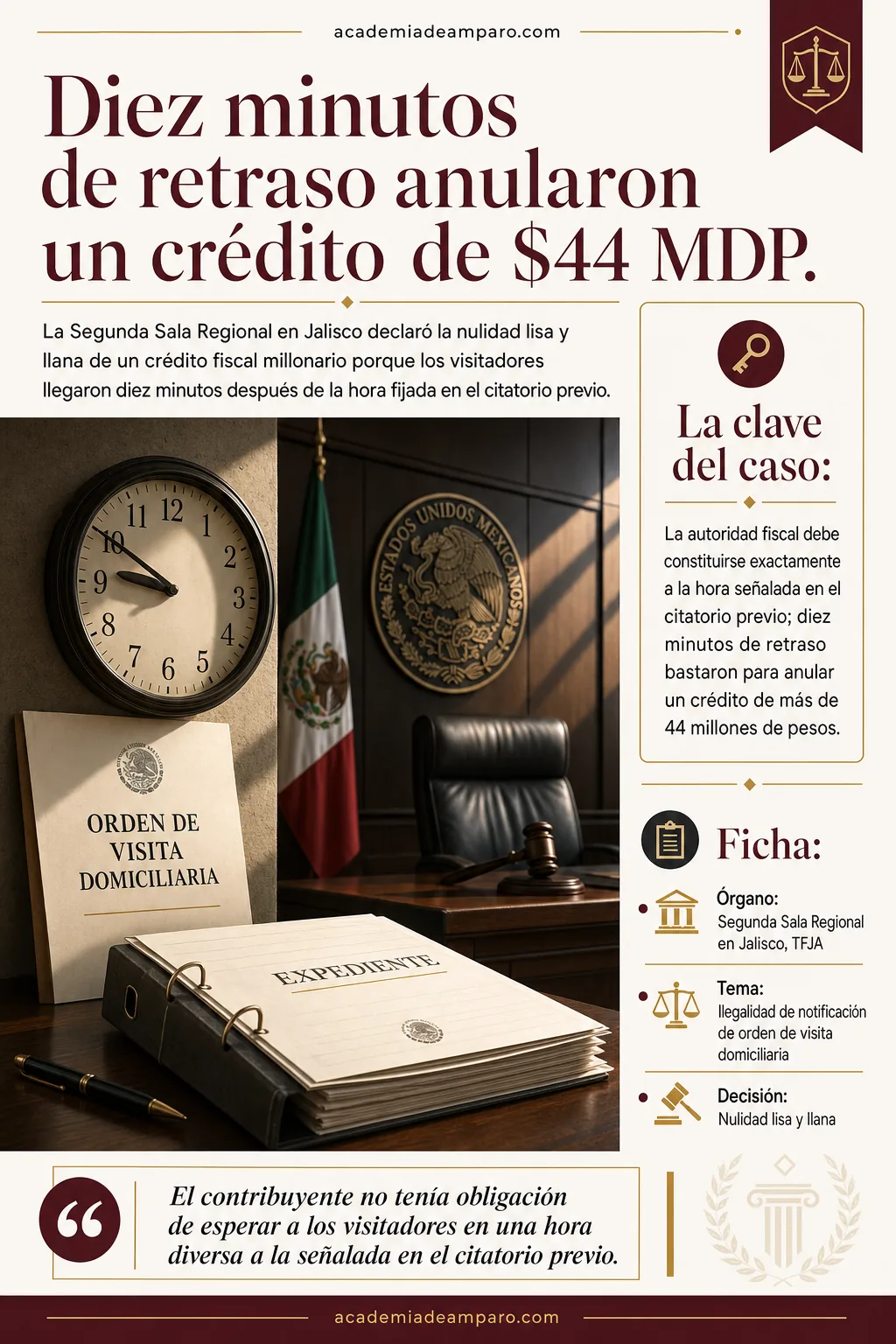

La nulidad de una visita domiciliaria por apenas diez minutos de retraso fulminó un crédito fiscal de más de 44 millones de pesos. La Segunda Sala Regional en Jalisco del TFJA declaró la nulidad lisa y llana porque los visitadores se constituyeron a las 10:00 horas, pese a que el citatorio previo señalaba las 9:50. Para el Tribunal, fijar la hora exacta es una facultad reglada que garantiza seguridad jurídica e inviolabilidad domiciliaria al contribuyente.

La Segunda Sala Regional en Jalisco declaró la nulidad lisa y llana de un crédito fiscal millonario porque los visitadores llegaron diez minutos después de la hora fijada en el citatorio previo, violando la inviolabilidad domiciliaria.

La clave del caso: La autoridad fiscal debe constituirse exactamente a la hora señalada en el citatorio previo; diez minutos de retraso bastaron para anular un crédito de más de 44 millones de pesos.

La historia detrás del caso

En febrero de 2022, personal de la entonces Dirección General de Auditoría Fiscal de la Secretaría de la Hacienda Pública del Estado de Jalisco se presentó en el domicilio fiscal de un contribuyente para notificarle una orden de visita domiciliaria. Al no encontrarlo, los visitadores dejaron citatorio el 22 de febrero de 2022, indicándole que debía esperarlos al día siguiente —23 de febrero— a las 9:50 horas para recibir dicha orden.

Sin embargo, el acta de inicio de la visita domiciliaria levantada el 23 de febrero registró que los visitadores se constituyeron en el domicilio a las 10:00 horas. Al no encontrar tampoco al contribuyente, notificaron la orden a un tercero. A partir de ese momento se desplegó un extenso procedimiento de fiscalización que culminó con la determinación de un crédito fiscal de $44,330,525.54 por concepto de Impuesto Sobre la Renta del ejercicio 2018, Impuesto al Valor Agregado de diversos meses del mismo año, actualizaciones, recargos y multas.

Inconforme, el contribuyente interpuso recurso de revocación ante la Procuraduría Fiscal del Estado. La autoridad revocó la resolución determinante, pero únicamente para efectos de que se volviera a determinar lo procedente respecto de ciertos depósitos bancarios observados durante la fiscalización. Al no quedar satisfecho su interés jurídico, el contribuyente acudió al juicio contencioso administrativo federal.

En su demanda, el actor planteó diversos conceptos de impugnación, pero fue el sexto —relativo a la ilegalidad del inicio de las facultades de comprobación por la diferencia horaria entre el citatorio y el acta de inicio— el que la Sala decidió analizar primero, atendiendo al principio de mayor beneficio.

El problema jurídico

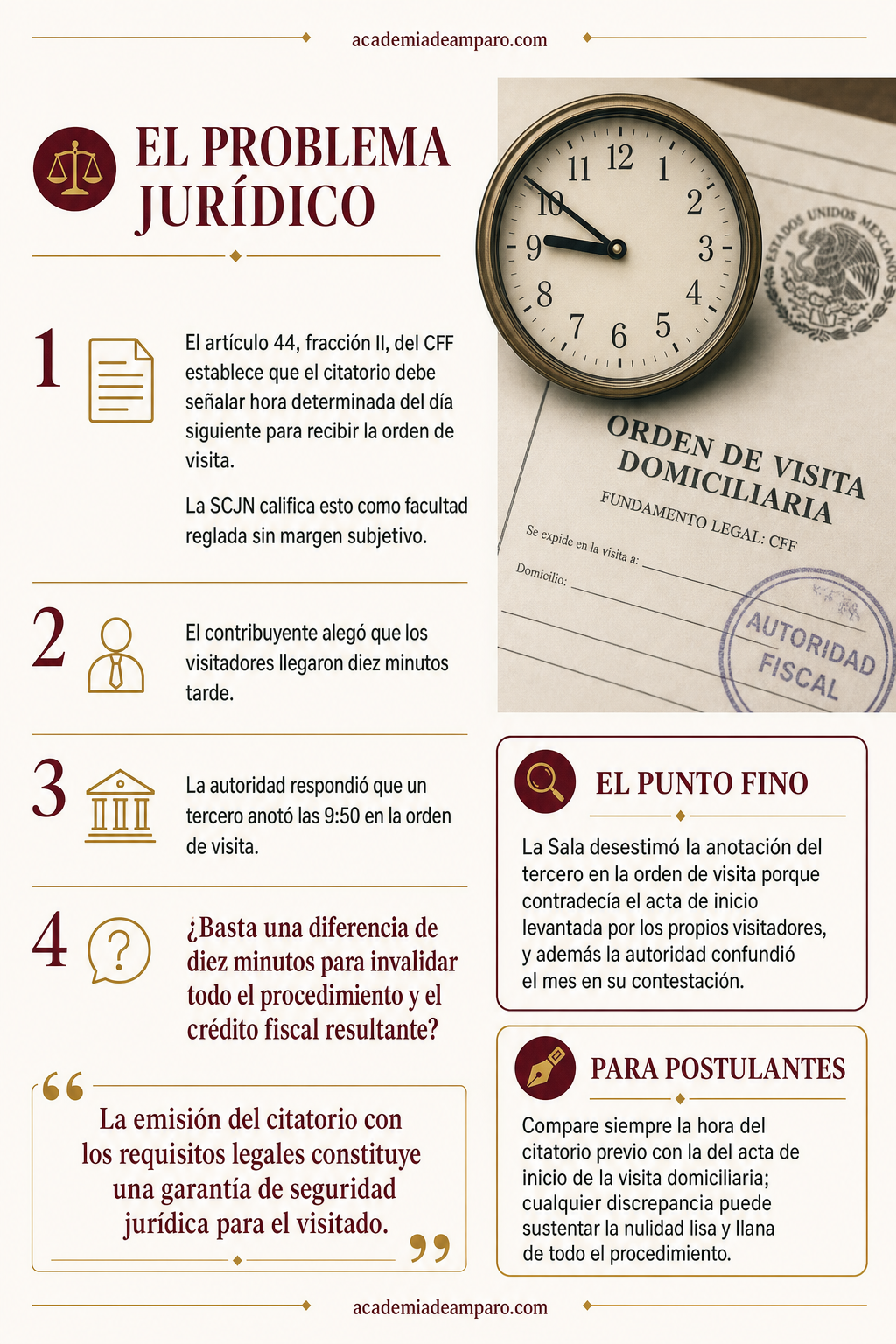

El artículo 44, fracción II, del Código Fiscal de la Federación establece un mecanismo preciso: cuando los visitadores no encuentran al contribuyente, deben dejar citatorio señalando hora determinada del día siguiente para la entrega de la orden de visita. Si el contribuyente no se presenta a esa hora, la diligencia puede practicarse con quien se encuentre en el lugar. La Suprema Corte de Justicia de la Nación ha calificado esta disposición como una facultad reglada que no admite margen de apreciación subjetiva.

El contribuyente argumentó que los visitadores incumplieron esa facultad reglada al presentarse diez minutos después de la hora fijada en el citatorio. Sostuvo que él no tenía obligación de esperar más allá de las 9:50 horas, y que al no haberse respetado ese horario, la notificación resultó ilegal, viciando de origen todo el procedimiento de fiscalización y la resolución determinante del crédito.

La autoridad demandada respondió que la persona que atendió la diligencia había asentado en la propia orden de visita que la recibió a las 9:50 horas, lo que —según su argumento— demostraba que el inicio de la visita sí se ajustó al horario del citatorio.

¿Basta una diferencia de diez minutos entre la hora señalada en el citatorio previo y la hora registrada en el acta de inicio de la visita domiciliaria para invalidar todo el procedimiento de fiscalización y el crédito fiscal resultante?

La razón de la decisión

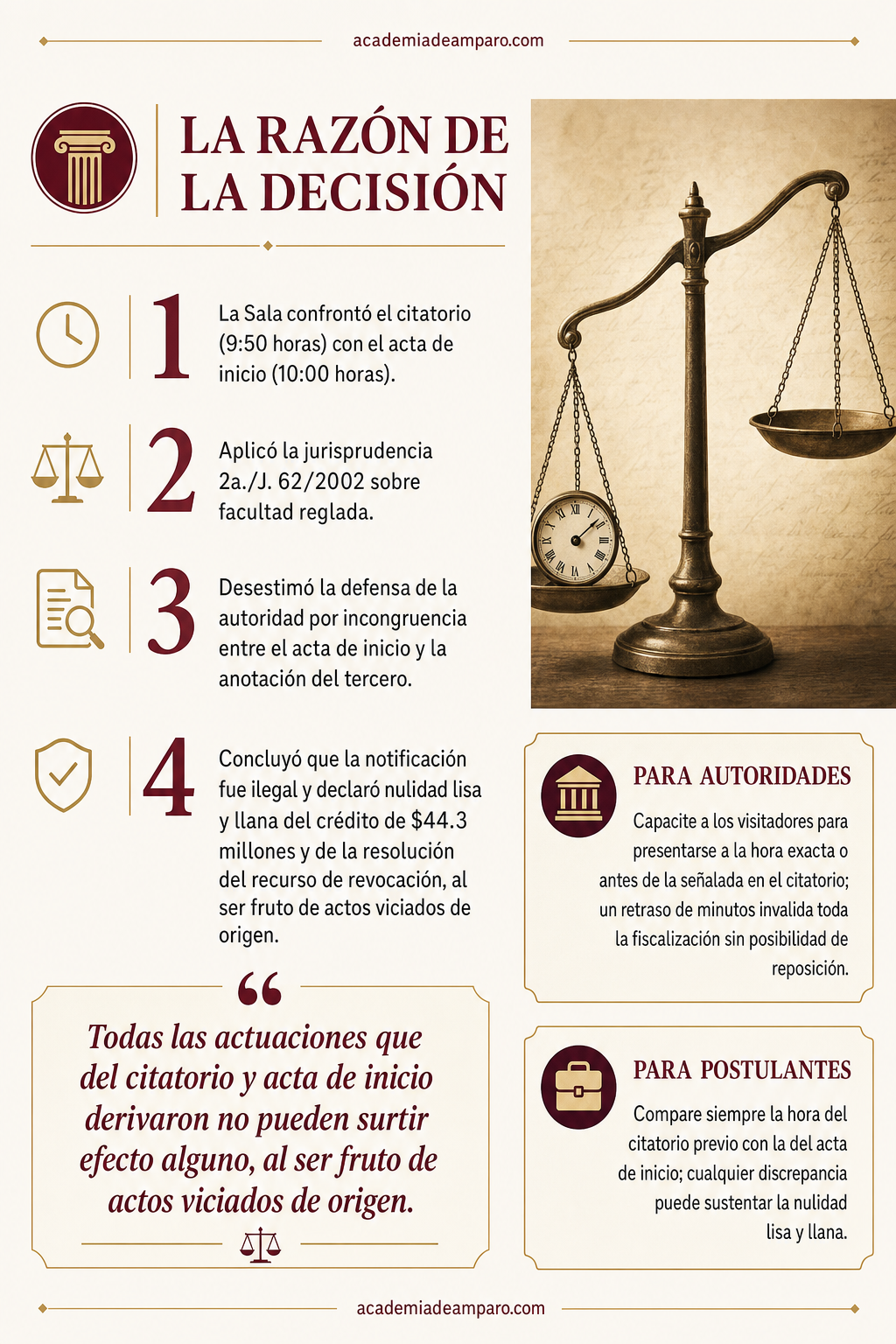

La Sala confrontó dos documentos oficiales: el citatorio de 22 de febrero de 2022, que fijaba las 9:50 horas del día siguiente, y el acta de inicio de la visita domiciliaria de 23 de febrero de 2022, que consignaba las 10:00 horas como momento de constitución de los visitadores en el domicilio. La discrepancia de diez minutos resultó determinante.

El tribunal razonó que la emisión del citatorio con los requisitos legales constituye una garantía de seguridad jurídica para el visitado, quien, al conocer el tipo de diligencia y la hora exacta, decide si su presencia es necesaria. Invocó la jurisprudencia 2a./J. 62/2002 de la Segunda Sala de la SCJN, que califica al citatorio como acto vinculado a una facultad reglada sin margen de apreciación subjetiva.

Respecto del argumento defensivo de la autoridad —que el tercero habría asentado las 9:50 horas en la orden de visita—, la Sala lo desestimó por incongruente: si el acta de inicio levantada por los propios visitadores registró las 10:00 horas, no podía sostenerse válidamente que la entrega ocurrió a las 9:50. Además, la Sala advirtió que la anotación del tercero en la orden de visita ni siquiera era legible en cuanto a la fecha, pues la autoridad misma la refirió como "diciembre" en vez de febrero en su contestación.

Al concluir que la notificación fue ilegal, el tribunal aplicó el precedente VP-SS-259 de la Sala Superior del propio TFJA: si la notificación del inicio de las facultades de comprobación se realizó en forma contraria a la ley, no inició debidamente el ejercicio de dichas facultades. Todas las actuaciones derivadas del citatorio y del acta de inicio quedaron sin efecto alguno por ser fruto de actos viciados de origen. La nulidad fue declarada lisa y llana, tanto de la resolución recurrida en sede administrativa como de la resolución que resolvió el recurso de revocación.

Por qué importa

Esta sentencia reafirma que las formalidades del inicio de una visita domiciliaria no son meros ritualismos, sino garantías constitucionales derivadas del principio de inviolabilidad del domicilio consagrado en el artículo 16 de la Constitución. La hora señalada en el citatorio no es aproximada ni orientativa: es un compromiso jurídico vinculante para la autoridad.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

Para los contribuyentes y sus asesores, el caso ofrece una lección práctica invaluable: documentar y verificar escrupulosamente la hora consignada en el citatorio previo y compararla con la registrada en el acta de inicio puede ser la diferencia entre enfrentar un crédito millonario o lograr su anulación total.

Para las autoridades fiscales, la advertencia es igualmente clara: el incumplimiento de la hora fijada en el citatorio —incluso por minutos— contamina de origen todo el procedimiento de fiscalización, y la nulidad resultante es lisa y llana, lo que significa que no se ordena la reposición del procedimiento, sino que la autoridad, si aún se encuentra en tiempo, deberá iniciar uno completamente nuevo.

El fallo también ilustra la operatividad del principio de litis abierta y del principio de mayor beneficio: la Sala analizó primero el concepto de impugnación que conducía a la nulidad más favorable, sin necesidad de pronunciarse sobre los demás argumentos del demandante.

Para postulantes

Compare siempre la hora del citatorio previo con la del acta de inicio de la visita domiciliaria; cualquier discrepancia —por mínima que sea— puede sustentar la nulidad lisa y llana de todo el procedimiento de fiscalización.

Para autoridades fiscales

Capacite a los visitadores para presentarse a la hora exacta o antes de la señalada en el citatorio; un retraso de minutos invalida toda la fiscalización sin posibilidad de reposición del procedimiento.

Ficha técnica del caso

| Expediente | 3211_24-07-02-7 |

|---|---|

| Órgano resolutor | Segunda Sala Regional en Jalisco del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo en vía ordinaria (Expediente 3211/24-07-02-7) |

| Acto reclamado | Resolución del recurso de revocación RRFL 57/2023 y la resolución determinante de un crédito fiscal de $44,330,525.54 |

| Tema jurídico | Ilegalidad de la notificación de la orden de visita domiciliaria por incumplimiento de la hora señalada en el citatorio previo |

| Normas relevantes | Artículos 16 constitucional; 42 fracción III, 44 fracción II y 137 del Código Fiscal de la Federación; 1, 50, 51 fracciones II y IV, y 52 fracción II de la LFPCA |

| Sentido de la decisión | Nulidad lisa y llana de la resolución impugnada y de la recurrida en sede administrativa |

| Concepto clave | Facultad reglada: la autoridad debe constituirse exactamente a la hora indicada en el citatorio previo para notificar la orden de visita domiciliaria |

Frases destacadas de la sentencia

- “La emisión del citatorio con los requisitos legales constituye una garantía de seguridad jurídica para el visitado.”

- “El contribuyente no tenía obligación de esperar a los visitadores en una hora diversa a la señalada en el citatorio previo.”

- “Todas las actuaciones que del citatorio y acta de inicio derivaron no pueden surtir efecto alguno, al ser fruto de actos viciados de origen.”

- “Si el acta de inicio registró las 10:00 horas, resulta incongruente que el tercero hubiese asentado que la orden le fue entregada a las 9:50.”

- “La notificación es el acto jurídico que constituye el presupuesto necesario para que la autoridad fiscal inicie sus facultades de comprobación.”

Conclusión: en una frase

Diez minutos de retraso de los visitadores respecto de la hora fijada en el citatorio previo viciaron de origen la visita domiciliaria y provocaron la nulidad lisa y llana de un crédito fiscal de $44.3 millones de pesos.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Por qué unos minutos de diferencia pueden anular una visita de las autoridades fiscales?

Porque la ley exige que los visitadores lleguen exactamente a la hora señalada en el citatorio previo, sin margen para variaciones. Esto se considera una garantía para que el contribuyente sepa con certeza cuándo debe estar presente, así que cualquier desajuste rompe esa seguridad jurídica y vuelve ilegal la diligencia.

¿Qué es el citatorio previo y por qué es tan importante en una visita domiciliaria?

Es el documento que dejan los visitadores cuando no encuentran al contribuyente, indicando el día y la hora exacta en que deberá esperarlos para recibir la orden de visita. Su importancia radica en que le da al contribuyente certeza sobre cuándo debe estar presente, y si la autoridad no respeta esa hora, se considera que actuó fuera de sus facultades regladas.

¿Qué pasa con todo el procedimiento de fiscalización si la notificación inicial fue ilegal?

Si la notificación del inicio de la visita resulta ilegal, todo lo actuado después queda contaminado por ese vicio de origen, incluyendo el crédito fiscal que se hubiera determinado. Por eso, en este caso, el tribunal decidió anular de manera lisa y llana la resolución, sin importar el monto tan elevado que estaba en juego.

¿Puede la autoridad defenderse diciendo que alguien recibió la visita a la hora correcta aunque el acta diga otra cosa?

No de forma válida, ya que si el acta oficial levantada por los propios visitadores registra una hora distinta, esa es la prueba que prevalece por ser el documento formal del procedimiento. Una anotación posterior de un tercero, sobre todo si es contradictoria o poco clara, no puede corregir lo que ya quedó asentado oficialmente.