Fiscal · TFJA · · actualizado el 27 de julio de 2026

Nulidad lisa y llana por omitir párrafo del convenio TFJA

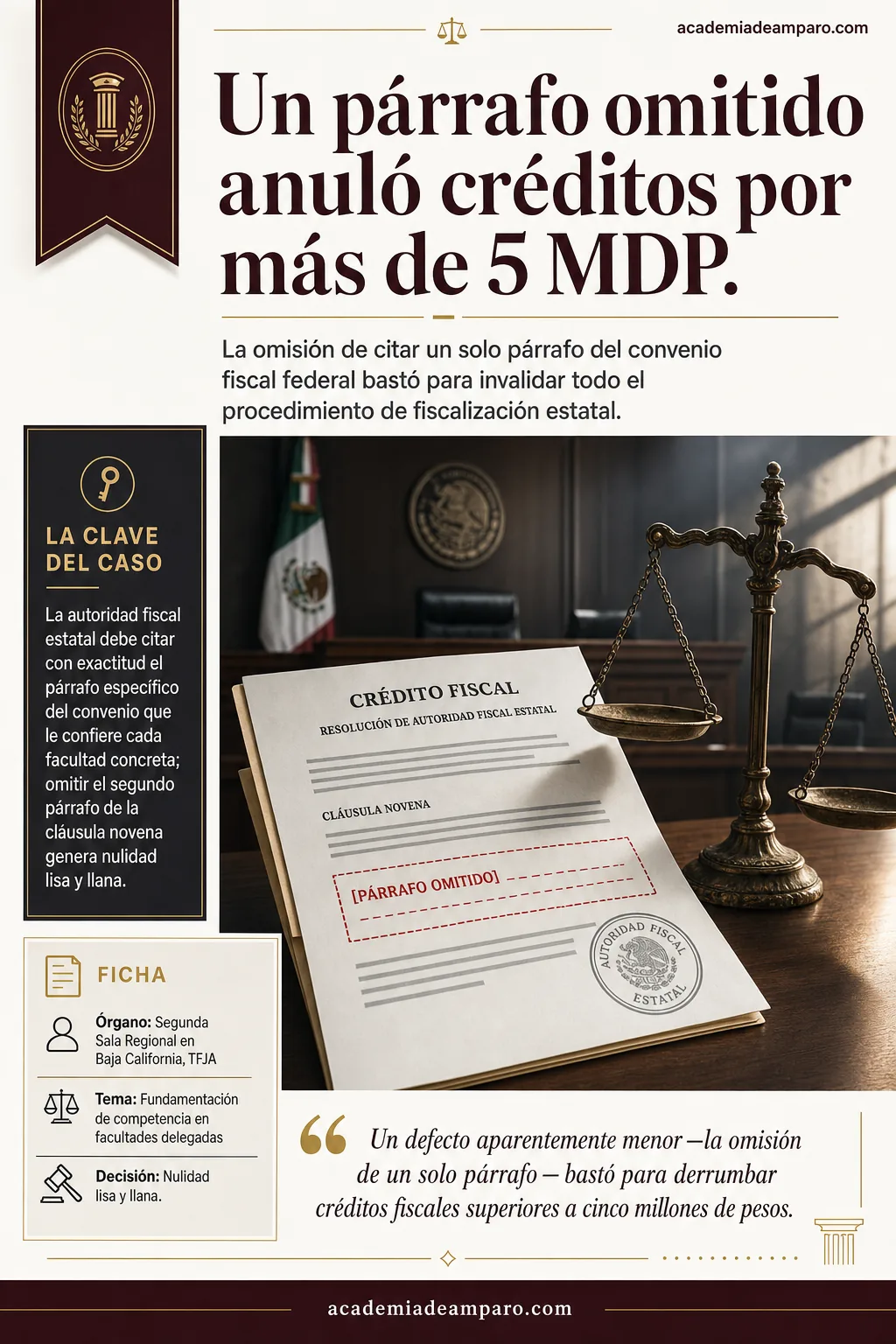

La nulidad lisa y llana de créditos fiscales superiores a cinco millones de pesos fue declarada por la Segunda Sala Regional en Baja California del TFJA, tras detectar que la autoridad estatal omitió citar el segundo párrafo de la cláusula novena del Convenio de Colaboración Administrativa en Materia Fiscal Federal. El defecto en la fundamentación de competencia vició de origen toda la revisión de gabinete, los oficios de observaciones y las resoluciones liquidatorias de ISR, multas y recargos. El caso es referencia obligada para postulantes fiscales que defienden contribuyentes frente a autoridades coordinadas.

La Segunda Sala Regional en Baja California declaró la nulidad lisa y llana de créditos fiscales superiores a cinco millones de pesos porque la autoridad estatal no citó el segundo párrafo de la cláusula novena del Convenio de Colaboración Administrativa.

La clave del caso: La autoridad fiscal estatal que ejerce facultades federales delegadas debe citar con exactitud el párrafo específico del convenio de colaboración que le confiere cada facultad concreta; omitir el segundo párrafo de la cláusula novena al emitir oficios de observaciones genera nulidad lisa y llana.

La historia detrás del caso

Una persona moral con domicilio fiscal en Baja California fue objeto de una revisión de gabinete por parte de la Dirección de Auditoría Fiscal del Servicio de Administración Tributaria de Baja California (SAT BC). La autoridad estatal, actuando con facultades federales delegadas mediante el Convenio de Colaboración Administrativa en Materia Fiscal Federal, requirió información y documentación contable a la contribuyente.

Como resultado de esa revisión, el 30 de enero de 2025 el director de Auditoría Fiscal emitió dos oficios de observaciones en los que hizo constar los hechos y omisiones detectados. Posteriormente, el 24 de abril de 2025, la misma autoridad emitió dos resoluciones liquidatorias determinando créditos fiscales por $2,374,263.55 y $2,818,404.61 pesos, respectivamente, por concepto de Impuesto Sobre la Renta, multas y recargos, sumando más de cinco millones de pesos.

Inconforme, la empresa interpuso recurso administrativo ante el director de Legalidad Tributaria del SAT BC, quien mediante oficio del 21 de julio de 2025 confirmó ambas liquidaciones. Ante esa confirmación, la contribuyente promovió juicio contencioso administrativo ante la Segunda Sala Regional en Baja California del Tribunal Federal de Justicia Administrativa.

La demanda fue admitida en octubre de 2025 y la instrucción se cerró en marzo de 2026, momento en que la Sala procedió a dictar sentencia definitiva bajo el principio de litis abierta, analizando directamente los argumentos contra los actos liquidatorios originales.

El problema jurídico

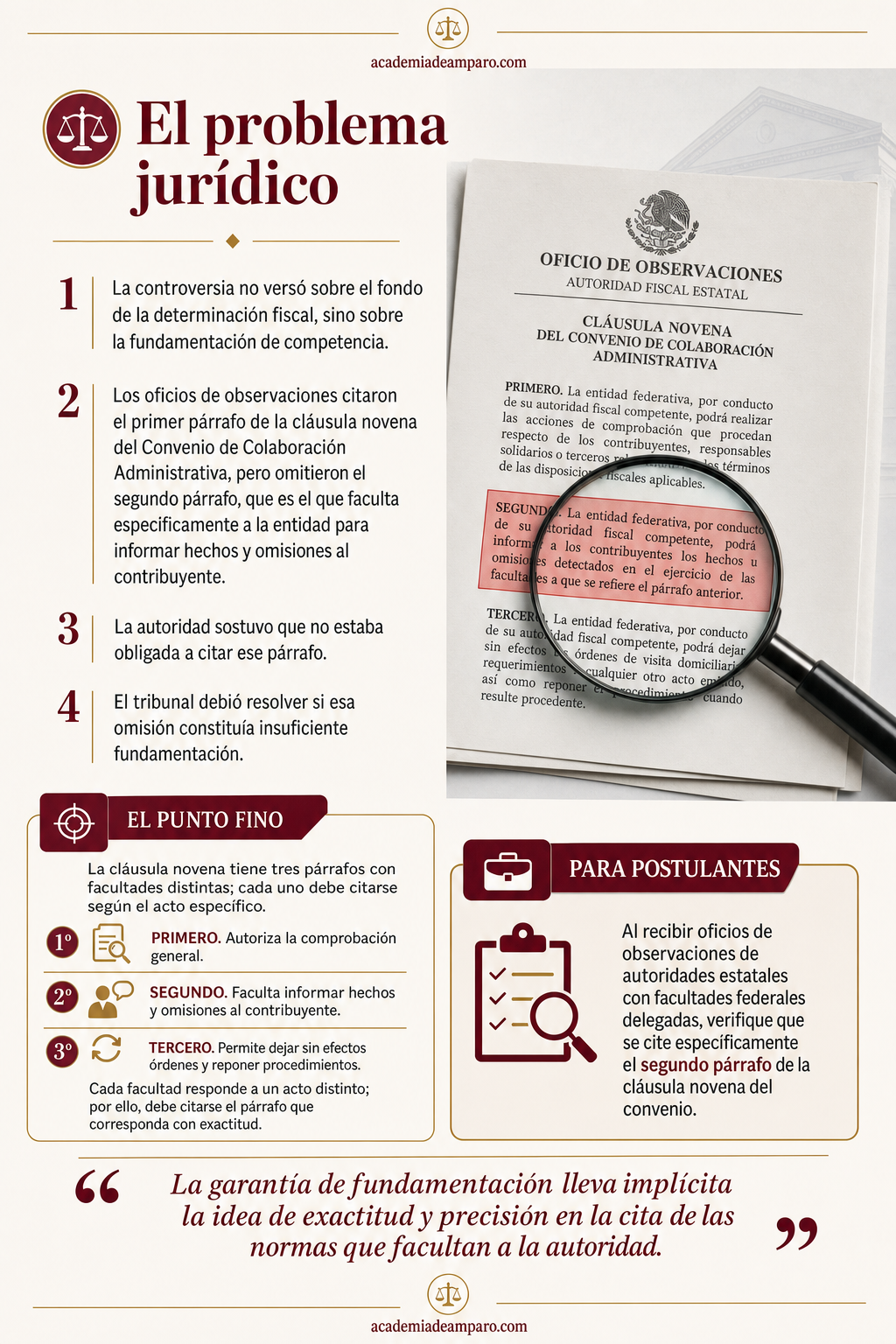

El núcleo de la controversia no radicó en el fondo de la determinación fiscal —es decir, no se discutió si la contribuyente efectivamente adeudaba el ISR reclamado—, sino en un aspecto formal pero de rango constitucional: la fundamentación de la competencia material de la autoridad que emitió los oficios de observaciones.

La parte actora señaló que los oficios de observaciones citaron la cláusula novena del Convenio de Colaboración Administrativa, pero únicamente en su primer párrafo, que se refiere a las facultades generales de comprobación (ordenar visitas, inspecciones, revisiones electrónicas). Sin embargo, omitieron citar el segundo párrafo de esa misma cláusula, que es precisamente el que faculta a la entidad federativa para informar a los contribuyentes sobre los hechos u omisiones conocidos durante el desarrollo de las facultades de comprobación.

La autoridad demandada calificó de inoperante el argumento, sosteniendo que no estaba obligada a fundamentar los oficios de observaciones en ese párrafo específico, pues la competencia ya se encontraba debidamente acreditada con las demás disposiciones citadas.

Así, la pregunta central que debió resolver el tribunal fue: ¿resulta suficiente que la autoridad fiscal estatal cite el primer párrafo de la cláusula novena del Convenio de Colaboración Administrativa, o debe citar también el segundo párrafo —que específicamente le confiere la facultad de informar hechos y omisiones al contribuyente— para considerar debidamente fundada su competencia material al emitir oficios de observaciones?

La razón de la decisión

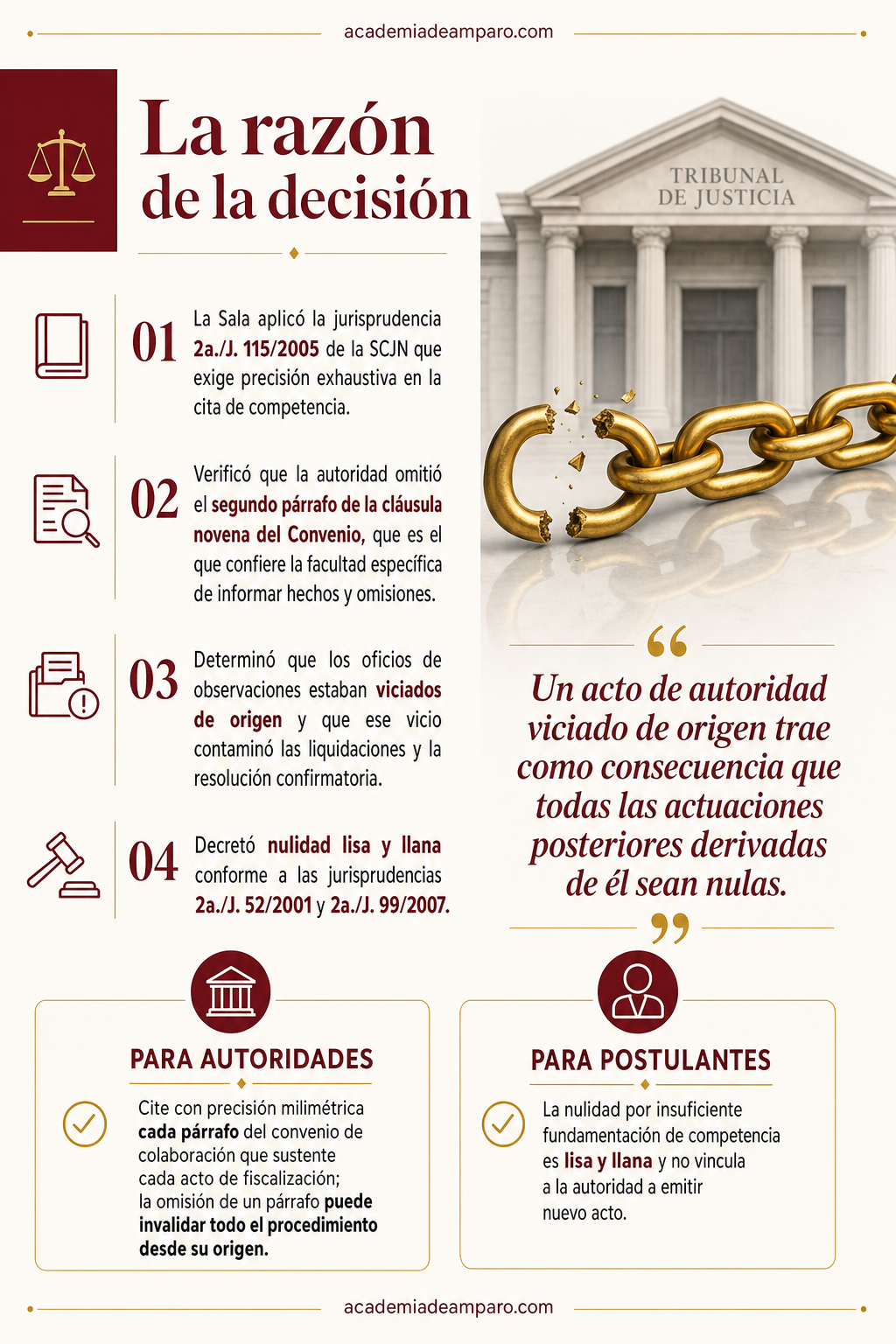

La Sala partió de un principio constitucional consolidado: todo acto de molestia debe estar fundado y motivado, y esa exigencia alcanza la competencia de la autoridad emisora. Invocó la jurisprudencia 2a./J. 115/2005 de la Segunda Sala de la Suprema Corte de Justicia de la Nación, que establece que la autoridad debe precisar exhaustivamente su competencia citando el apartado, fracción, inciso o subinciso del ordenamiento que le otorga la atribución ejercida, y que tratándose de normas complejas debe transcribirse la parte correspondiente.

Al examinar los oficios de observaciones, el tribunal verificó que la autoridad citó múltiples disposiciones del Reglamento Interior del SAT BC y del Convenio de Colaboración Administrativa, incluyendo el primer párrafo de la cláusula novena. No obstante, detectó que fue precisamente el segundo párrafo de esa cláusula el que confiere la facultad específica de informar a los contribuyentes sobre los hechos u omisiones conocidos durante la comprobación, en términos del artículo 42 del Código Fiscal de la Federación.

La Sala razonó que el oficio de observaciones previsto en el artículo 48, fracción IV, del CFF constituye un acto de molestia que vincula al contribuyente a desvirtuar lo consignado o a corregir su situación fiscal, por lo que debe cumplir con las garantías de fundamentación y motivación. Apoyó este razonamiento en la jurisprudencia 2a./J. 18/2011.

Al constatar la insuficiente fundamentación de la competencia material, la Sala declaró que los oficios de observaciones estaban viciados, y que ese vicio contaminaba de origen las resoluciones liquidatorias y la resolución confirmatoria. Aplicando las jurisprudencias 2a./J. 52/2001 y 2a./J. 99/2007, decretó la nulidad lisa y llana —no para efectos— de la totalidad de los actos impugnados, sin vincular a la autoridad a emitir un nuevo acto.

Por qué importa

Esta sentencia tiene implicaciones prácticas directas para las autoridades fiscales estatales que ejercen facultades federales delegadas, para los contribuyentes fiscalizados y para los litigantes que defienden casos de esta naturaleza.

Para las autoridades estatales, el mensaje es contundente: no basta con citar genéricamente el convenio de colaboración administrativa ni con invocar un catálogo amplio de disposiciones. Cada acto del procedimiento de fiscalización debe fundarse en la norma específica que confiere la facultad concreta que se ejerce. La omisión de un solo párrafo —aunque la autoridad efectivamente tenga la competencia— puede derivar en la nulidad lisa y llana de todo el procedimiento, incluyendo las liquidaciones finales.

Para los contribuyentes y sus abogados, el caso confirma que el análisis minucioso de la fundamentación de competencia sigue siendo una de las herramientas más eficaces en la defensa fiscal. La revisión detallada de cada cláusula, párrafo y fracción citados por la autoridad puede revelar omisiones que, lejos de ser formalismos intrascendentes, constituyen violaciones constitucionales que invalidan el acto desde su origen.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

Finalmente, la sentencia reafirma que cuando la nulidad se decreta por insuficiente fundamentación de competencia, el efecto debe ser liso y llano, impidiendo que la autoridad simplemente subsane el vicio y reitere el acto. Esto protege al gobernado de quedar atrapado en un ciclo interminable de fiscalizaciones defectuosas.

Para postulantes

Al recibir oficios de observaciones emitidos por autoridades estatales con facultades federales delegadas, verifique que se cite no solo la cláusula novena en general, sino específicamente su segundo párrafo, que es el que fundamenta la facultad de informar hechos y omisiones al contribuyente.

Para autoridades fiscales

Cite con precisión milimétrica cada párrafo, fracción e inciso del convenio de colaboración administrativa que sustente cada acto del procedimiento de fiscalización; la omisión de un párrafo específico puede invalidar todo el procedimiento desde su origen.

Ficha técnica del caso

| Expediente | 2631_25-01-02-5 |

|---|---|

| Órgano resolutor | Segunda Sala Regional en Baja California del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo federal |

| Acto reclamado | Resolución confirmatoria de créditos fiscales determinados en revisión de gabinete (ISR, multas y recargos) |

| Tema jurídico | Fundamentación de la competencia material de autoridades fiscales estatales que ejercen facultades federales delegadas mediante convenio de colaboración administrativa |

| Normas relevantes | Art. 16 CPEUM; arts. 38 y 48, fracc. IV, CFF; cláusulas segunda, octava, novena (párrafos primero y segundo) y décima del Convenio de Colaboración Administrativa en Materia Fiscal Federal; Reglamento Interior del SAT BC; jurisprudencias 2a./J. 115/2005, 2a./J. 57/2001, 2a./J. 52/2001 y 2a./J. 99/2007 de la SCJN |

| Sentido de la decisión | Nulidad lisa y llana de la resolución confirmatoria y de las resoluciones liquidatorias que fueron su materia |

| Concepto clave | Insuficiente fundamentación de competencia material por omisión de citar el segundo párrafo de la cláusula novena del Convenio de Colaboración Administrativa |

Frases destacadas de la sentencia

- “Un defecto aparentemente menor —la omisión de un solo párrafo— bastó para derrumbar créditos fiscales superiores a cinco millones de pesos.”

- “La garantía de fundamentación lleva implícita la idea de exactitud y precisión en la cita de las normas que facultan a la autoridad.”

- “El oficio de observaciones causa afectación en la esfera jurídica del contribuyente porque lo vincula a desvirtuar los hechos consignados.”

- “Un acto de autoridad viciado de origen trae como consecuencia que todas las actuaciones posteriores derivadas de él sean nulas.”

- “La nulidad por insuficiente fundamentación de competencia debe ser lisa y llana, sin vincular a la autoridad a emitir un nuevo acto.”

Conclusión: en una frase

La omisión de citar el segundo párrafo de la cláusula novena del Convenio de Colaboración Administrativa en los oficios de observaciones vició de origen todo el procedimiento de fiscalización y provocó la nulidad lisa y llana de créditos fiscales por más de cinco millones de pesos.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Qué es un "oficio de observaciones" y por qué importa tanto cómo lo funda la autoridad?

Es el documento donde la autoridad fiscal hace constar al contribuyente los hechos y omisiones detectados durante una revisión, y lo obliga a desvirtuarlos o corregir su situación. Por eso es un acto de molestia que debe estar fundado y motivado: si la autoridad no cita con exactitud la norma que le otorga esa facultad específica, el oficio queda viciado desde su origen.

¿Cómo puede la omisión de un solo párrafo anular créditos fiscales de varios millones de pesos?

Porque la fundamentación de la competencia debe ser exacta y no genérica. La autoridad citó el párrafo que le permite hacer revisiones generales, pero omitió el párrafo del convenio de colaboración que específicamente la faculta para informar al contribuyente los hechos y omisiones encontrados. Al faltar esa cita puntual, el vicio contamina todo lo actuado después, incluidas las liquidaciones.

¿Qué diferencia hay entre una "nulidad lisa y llana" y una nulidad "para efectos"?

Cuando la nulidad es lisa y llana, como en este caso, el acto impugnado desaparece por completo y la autoridad no puede subsanar el defecto ni volver a emitirlo. Una nulidad "para efectos", en cambio, obligaría a la autoridad a corregir el vicio y dictar un nuevo acto. Por eso la nulidad lisa y llana protege más al contribuyente frente a un ciclo repetido de fiscalizaciones.

¿Esto significa que la empresa no debía el impuesto que le cobraron?

No necesariamente. El tribunal no analizó si la contribuyente efectivamente adeudaba el impuesto, las multas o los recargos determinados; ese fondo del asunto ni siquiera se discutió. La controversia se centró exclusivamente en un aspecto formal: si la autoridad había fundado correctamente su competencia para emitir los oficios de observaciones.

Si recibo un oficio de observaciones de una autoridad estatal, ¿qué debo revisar?

Conviene revisar con detalle cada cláusula, párrafo y fracción que la autoridad citó para fundar su actuación, y no solo si invocó de forma genérica el convenio de colaboración administrativa. Confirmar que haya citado el párrafo específico que otorga la facultad concreta que está ejerciendo puede revelar omisiones que invaliden todo el procedimiento posterior, tal como ocurrió en este caso.