Fiscal · TFJA · · actualizado el 27 de julio de 2026

Suplencia sin fundamento: TFJA anula crédito fiscal SAT

La nulidad por suplencia sin fundamento volvió a cobrar relevancia en el Tribunal Federal de Justicia Administrativa. La Primera Sala Regional en el Estado de México I anuló de forma lisa y llana un crédito fiscal superior a treinta millones de pesos porque el subadministrador del SAT que firmó la resolución determinante omitió señalar que actuaba en suplencia por ausencia de la titular, así como el fundamento legal que lo habilitaba. La sentencia reafirma que la suplencia exige transparencia absoluta: indicar quién suple, a quién y con qué base normativa.

Un subadministrador del SAT firmó un crédito de más de 30 millones de pesos sin indicar que actuaba en suplencia ni fundar su competencia, y el Tribunal anuló todo de forma lisa y llana.

La clave del caso: Si un funcionario firma en suplencia por ausencia y no lo indica expresamente ni cita el fundamento legal, el acto es nulo de forma lisa y llana.

La historia detrás del caso

La Administración Desconcentrada de Auditoría Fiscal de México "1" del SAT inició una auditoría al contribuyente respecto del ejercicio fiscal 2017, amparada en una orden de revisión firmada por la titular de dicha Administración. Las facultades de comprobación se ejercieron durante varios meses y culminaron con la determinación de un crédito fiscal por $30,901,856.40, integrado por impuesto sobre la renta e impuesto al valor agregado.

Sin embargo, la resolución determinante —oficio de 29 de febrero de 2024— no fue firmada por la Administradora Desconcentrada que había conducido la auditoría, sino por el Subadministrador Desconcentrado de Auditoría Fiscal "7". En el documento no se expresó que este funcionario actuara en suplencia por ausencia de la titular, ni se citó precepto alguno que lo habilitara para firmar en su lugar.

El contribuyente interpuso recurso de revocación ante la Administración Desconcentrada Jurídica de México "1" del SAT, argumentando la falta de competencia del firmante. La autoridad resolutora confirmó el crédito fiscal en todas sus partes mediante oficio de 10 de junio de 2025, sin atender de fondo el planteamiento sobre la suplencia.

Inconforme, el contribuyente promovió juicio contencioso administrativo ante la Primera Sala Regional en el Estado de México I del Tribunal Federal de Justicia Administrativa, invocando el principio de litis abierta para reiterar y ampliar sus argumentos sobre la incompetencia del funcionario signante.

El problema jurídico

El caso planteó una tensión entre la continuidad de la función administrativa y la garantía de seguridad jurídica del gobernado. La figura de suplencia por ausencia existe precisamente para que la administración pública no se paralice cuando un titular no puede ejercer directamente sus atribuciones. Pero esa facilidad administrativa tiene límites constitucionales claros.

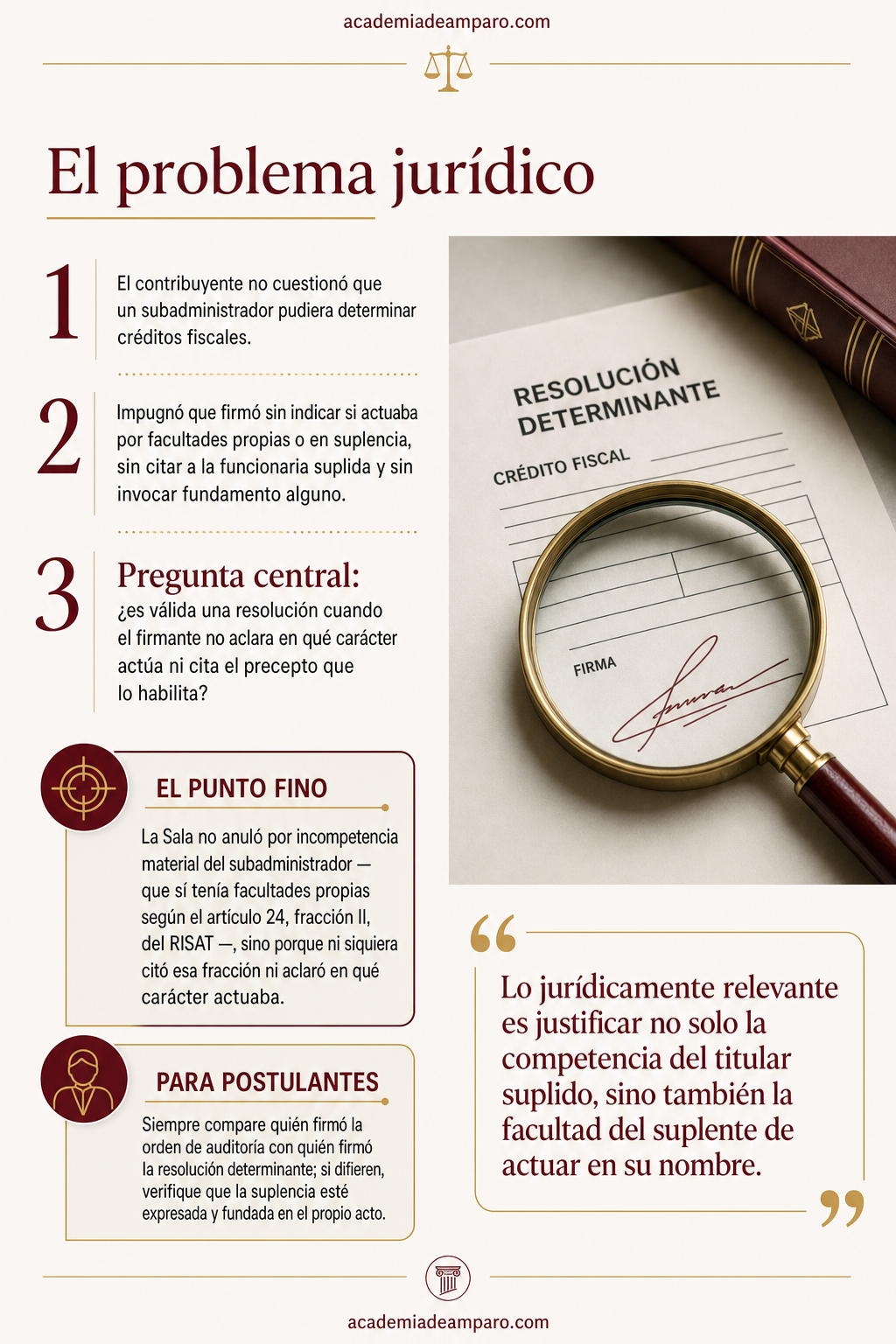

El contribuyente no cuestionó que un subadministrador pudiera, en abstracto, ejercer facultades de determinación fiscal —pues el artículo 24, fracción II, del Reglamento Interior del SAT así lo prevé—. Lo que impugnó fue algo más específico: que el Subadministrador firmó la resolución sin indicar que actuaba en suplencia, sin citar a la funcionaria suplida, sin invocar el fundamento de la suplencia y sin señalar siquiera la fracción del reglamento que le otorgaba competencia propia.

El Tribunal debía entonces responder una pregunta concreta: ¿es válida una resolución administrativa firmada por un servidor público que no expresa si actúa en ejercicio de facultades propias o en suplencia por ausencia de otro, y que omite citar el fundamento legal que sustenta cualquiera de ambas hipótesis?

La razón de la decisión

La Sala partió de la doctrina constitucional sobre fundamentación de la competencia, recogida en la jurisprudencia 2a./J. 115/2005 de la Segunda Sala de la Suprema Corte de Justicia de la Nación, que exige citar con exactitud el apartado, fracción, inciso o subinciso que otorga la atribución ejercida. Enseguida, distinguió entre delegación de facultades y suplencia por ausencia, apoyándose en la tesis I.4o.A.304 A, para precisar que en la suplencia el acto se atribuye jurídicamente al titular suplido, no al suplente.

Con base en la jurisprudencia I.7o.A. J/35, el Tribunal identificó tres requisitos indispensables para que la suplencia sea válida: a) expresar el cargo del servidor público suplido y los preceptos que lo facultan; b) señalar la denominación del funcionario suplente y las normas que le permiten actuar en ausencia; y c) indicar claramente que la actuación se realiza "en ausencia", "por suplencia" o frase equivalente.

Al examinar la resolución recurrida, la Sala constató que el Subadministrador Desconcentrado de Auditoría Fiscal "7" fue omiso en los tres requisitos. No expresó actuar en suplencia, no citó a la funcionaria suplida, no invocó el fundamento de la suplencia y ni siquiera señaló la fracción II del artículo 24 del Reglamento Interior del SAT que le habría otorgado competencia propia.

En consecuencia, aplicando las jurisprudencias 2a./J. 99/2007 y 2a./J. 52/2001, la Sala declaró la nulidad lisa y llana tanto de la resolución que resolvió el recurso de revocación como de la resolución determinante del crédito fiscal, sin vincular a la autoridad a emitir un nuevo acto.

Por qué importa

Esta sentencia reafirma un principio que parece elemental pero que las autoridades fiscales siguen incumpliendo: quien firma un acto administrativo debe dejar absolutamente claro en qué carácter lo hace. La omisión de indicar la suplencia no es un defecto menor ni una formalidad prescindible; es una violación directa a la garantía de seguridad jurídica que invalida el acto completo.

Para los contribuyentes y sus abogados, el caso ofrece una lección estratégica: revisar con lupa quién firma las resoluciones determinantes y contrastar esa firma con la orden de auditoría original. Cuando el firmante no es el mismo funcionario que inició las facultades de comprobación, debe verificarse si se expresó la suplencia y su fundamento.

Para las autoridades fiscales, la advertencia es contundente. Un crédito de más de treinta millones de pesos fue anulado de forma lisa y llana —sin posibilidad de reposición— por no haber incluido unas líneas de fundamentación. La eficiencia recaudatoria se desploma cuando los actos de autoridad no cumplen los requisitos mínimos de validez formal.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

El precedente refuerza la línea jurisprudencial que exige transparencia total en la suplencia administrativa y confirma que la nulidad por incompetencia o falta de fundamentación de la misma es, por regla general, lisa y llana.

Para postulantes

Siempre compare quién firmó la orden de auditoría con quién firmó la resolución determinante; si difieren, verifique que la suplencia esté expresada y fundada en el propio acto.

Para autoridades fiscales

Incluir en toda resolución firmada en suplencia: el cargo del suplido, su fundamento competencial, el nombre y cargo del suplente, el precepto que autoriza la suplencia y la expresión clara de que se actúa 'en ausencia' o 'por suplencia'.

Ficha técnica del caso

| Expediente | 1766_25-11-01-4 |

|---|---|

| Órgano resolutor | Primera Sala Regional en el Estado de México I del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo en la vía ordinaria (expediente 1766/25-11-01-4) |

| Acto reclamado | Resolución del recurso de revocación RRL2024004431 que confirmó un crédito fiscal de $30,901,856.40 por ISR e IVA del ejercicio 2017 |

| Tema jurídico | Fundamentación y motivación de la competencia en actos de suplencia por ausencia de autoridades administrativas |

| Normas relevantes | Artículos 14 y 16 constitucionales; 38, fracción IV, 50 y 132 del Código Fiscal de la Federación; 1 y 50 de la Ley Federal de Procedimiento Contencioso Administrativo; 2, 5, 22 y 24 del Reglamento Interior del SAT |

| Sentido de la decisión | Nulidad lisa y llana de la resolución impugnada y de la resolución recurrida |

| Concepto clave | Requisitos de fundamentación y motivación en la suplencia por ausencia de autoridades administrativas |

Frases destacadas de la sentencia

- “La suplencia por ausencia no es una mera formalidad: es un requisito indispensable de motivación que da certeza al gobernado.”

- “Lo jurídicamente relevante es justificar no solo la competencia del titular suplido, sino también la facultad del suplente de actuar en su nombre.”

- “La ambigüedad sobre el carácter en que actúa el firmante vulnera directamente la garantía de seguridad jurídica.”

- “Un crédito de más de treinta millones de pesos se desplomó por la omisión de unas líneas de fundamentación.”

- “La nulidad por insuficiente fundamentación de la competencia debe ser lisa y llana, sin vincular a la autoridad a emitir nuevo acto.”

Conclusión: en una frase

Un crédito fiscal de más de 30 millones de pesos fue anulado lisa y llanamente porque el funcionario que lo firmó no dijo que actuaba en suplencia ni citó el fundamento para hacerlo.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Qué significa que un funcionario actúe "en suplencia"?

Cuando el titular de un puesto no puede ejercer sus facultades por ausencia, licencia u otra causa, otro servidor público puede sustituirlo temporalmente. Pero para que ese acto sea válido, el funcionario suplente debe decirlo expresamente y citar la norma que le permite hacerlo; de lo contrario, el acto queda sin sustento legal.

¿Por qué el tribunal anuló un crédito fiscal de varios millones de pesos si no se discutió si estaba bien calculado?

Porque el vicio detectado fue de forma, no de fondo: quien firmó la resolución determinante no era la funcionaria que inició la auditoría, y no explicó por qué actuaba en su lugar. Al faltar esa fundamentación, el acto pierde validez sin que se analice si el monto del crédito era correcto.

¿Qué faltó exactamente en el oficio que firmó el subadministrador?

No dijo que actuaba "en suplencia" ni "en ausencia" de la funcionaria titular, no mencionó el cargo de esa funcionaria, y no citó la norma que le daba facultad para sustituirla, aunque él mismo tuviera competencia propia para actuar en otros aspectos del procedimiento.

¿Qué implica que el tribunal haya declarado la nulidad lisa y llana de la resolución?

Significa que dejó sin efectos por completo el acto impugnado debido al vicio de forma detectado. Esto no equivale a decir que el contribuyente no debía nada, sino que la autoridad no siguió el procedimiento correcto para determinar y notificar el crédito, por lo que ese acto en particular no puede sostenerse.

¿Qué debe revisar un contribuyente en su propia resolución para detectar este tipo de vicio?

Conviene comparar quién inició la auditoría con quién firma la resolución final. Si son personas distintas, hay que buscar en el oficio una mención expresa de que se actúa "en suplencia" o "en ausencia", junto con el cargo de la persona sustituida y el fundamento legal correspondiente. Si falta alguno de esos elementos, existe un posible vicio de fundamentación.