La fracción VII del artículo 42 del CFF resultó determinante en una sentencia del TFJA que anuló un crédito fiscal estatal. La Primera Sala Regional en Veracruz concluyó que la autoridad fiscal omitió citar dicho fundamento al requerir estados de cuenta bancarios a la CNBV, lo que vició de origen todo el procedimiento de fiscalización. Al acreditar la relación de causalidad entre el requerimiento ilegal y la determinación de contribuciones omitidas, el tribunal declaró la nulidad lisa y llana del crédito y de la confirmativa ficta impugnada.

Un tribunal anuló un crédito fiscal porque la autoridad estatal omitió citar la fracción VII del artículo 42 del CFF al requerir información bancaria a la CNBV, viciando de origen todo el procedimiento de fiscalización.

La clave del caso: Si la autoridad fiscal omite citar la fracción VII del artículo 42 del CFF al requerir información bancaria a la CNBV, y esa información sustenta el crédito fiscal, la ilegalidad es invalidante y procede la nulidad.

La historia detrás del caso

En mayo de 2022, la Dirección General de Fiscalización de la Subsecretaría de Ingresos de Veracruz inició una revisión de gabinete contra un contribuyente persona física respecto del ejercicio fiscal 2017. Le requirió información y documentación; ante el incumplimiento, le impuso una multa y emitió un segundo requerimiento.

Paralelamente, la Subsecretaria de Ingresos giró un oficio a la Comisión Nacional Bancaria y de Valores solicitando copias certificadas de los estados de cuenta bancarios del contribuyente. La CNBV respondió proporcionando información de diversas cuentas abiertas a nombre del revisado en distintas instituciones bancarias.

Con esa información, la autoridad detectó depósitos que no estaban registrados en la contabilidad del contribuyente y los consideró ingresos omitidos presuntos. En noviembre de 2023, emitió una resolución liquidatoria determinando un crédito fiscal por concepto de impuesto sobre la renta, actualización, recargos y multas del ejercicio 2017.

Inconforme, el contribuyente interpuso recurso de revocación en febrero de 2024 ante la propia Subsecretaría de Ingresos. Transcurrieron más de tres meses sin que la autoridad emitiera resolución alguna, configurándose así la confirmativa ficta a partir de mayo de 2024.

Finalmente, en septiembre de 2025, el contribuyente acudió al Tribunal Federal de Justicia Administrativa a demandar la nulidad tanto de la confirmativa ficta como de la resolución determinante del crédito fiscal que le había sido confirmada por el silencio administrativo.

El problema jurídico

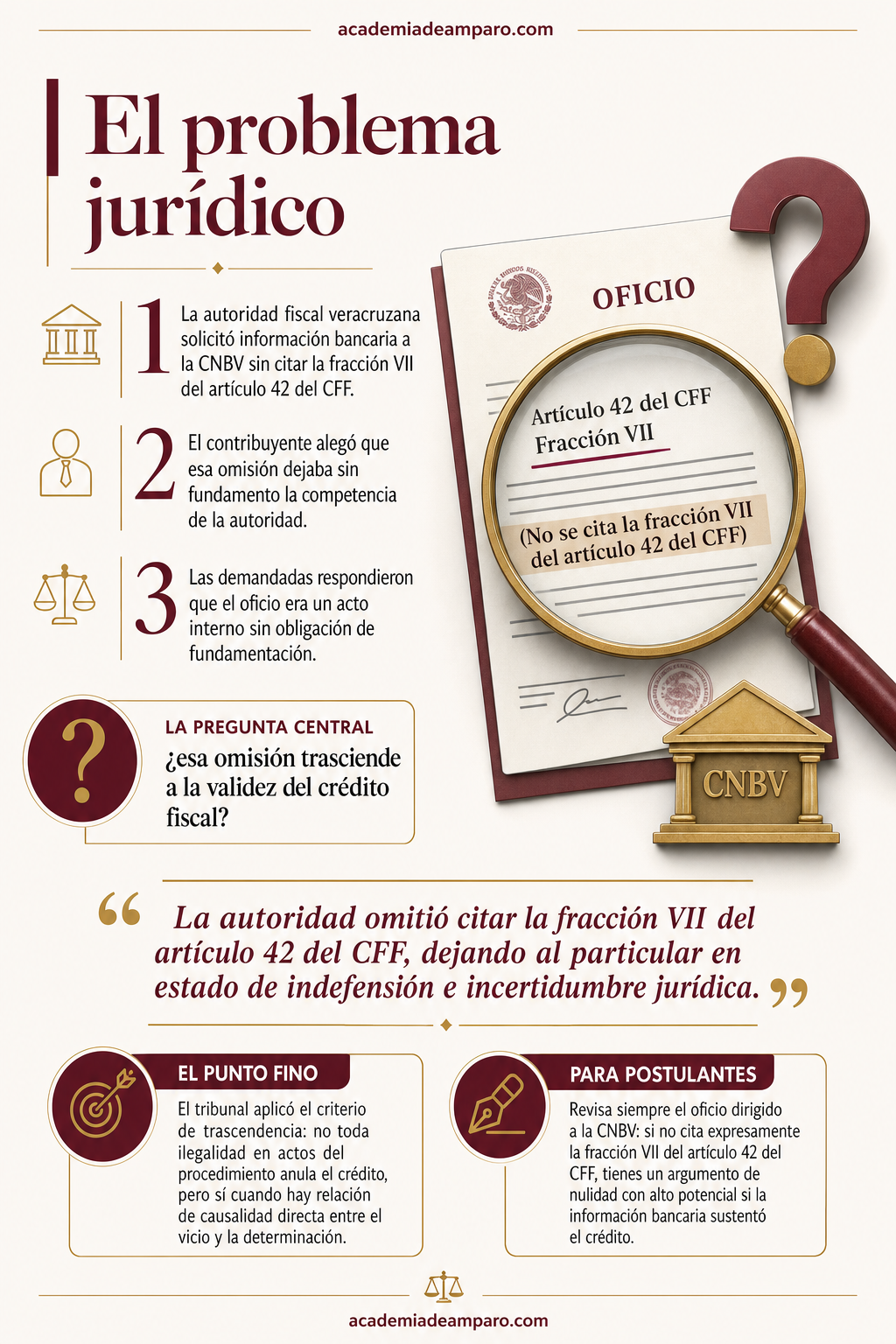

El núcleo de la controversia no residía en los montos ni en la mecánica de la determinación fiscal, sino en un eslabón previo y aparentemente menor: el oficio mediante el cual la autoridad fiscal estatal solicitó información bancaria a la CNBV.

El contribuyente argumentó que dicho oficio carecía de la debida fundamentación porque la autoridad omitió citar la fracción VII del artículo 42 del Código Fiscal de la Federación, que es precisamente la norma que faculta a la autoridad para recabar de funcionarios y empleados públicos los informes y datos que posean con motivo de sus funciones. Sin esa cita expresa, sostuvo, la autoridad actuó sin acreditar su competencia material.

Las autoridades demandadas respondieron que el oficio dirigido a la CNBV era un acto interno que no constituía un acto de molestia para el contribuyente y que, por tanto, no estaba obligado a cumplir con los requisitos de fundamentación y motivación del artículo 16 constitucional.

Así, la pregunta central que debía resolver el tribunal era: ¿la omisión de citar la fracción VII del artículo 42 del CFF en el requerimiento de información bancaria dirigido a la CNBV constituye un vicio de fundamentación que trasciende a la validez de la resolución determinante del crédito fiscal?

La razón de la decisión

La Sala rechazó el argumento de las autoridades sobre el carácter meramente interno del requerimiento a la CNBV. Apoyándose en la tesis XVI.1o.A.154 A (10a.) y en la jurisprudencia VIII-J-SS-32 del Pleno de Sala Superior del TFJA, el tribunal razonó que, aunque el oficio no está dirigido al contribuyente, incide directamente en su esfera jurídica por dos razones: primero, porque afecta el secreto bancario tutelado como derecho a la privacidad en el artículo 16 constitucional; y segundo, porque la información obtenida por ese medio trascendió en la determinación del crédito fiscal.

Al analizar el oficio dirigido a la CNBV, la Sala constató que la autoridad fue omisa en especificar la fracción VII del artículo 42 del CFF, dejando al particular en estado de indefensión e incertidumbre respecto a cuál de las fracciones de dicho artículo resultaba aplicable.

Sin embargo, el tribunal no se detuvo en la mera declaración de ilegalidad del oficio. Aplicando el criterio de trascendencia derivado de la Contradicción de Criterios 67/2025 del Pleno Regional Centro-Sur, analizó si existía relación de causalidad entre el requerimiento viciado y el crédito fiscal. La conclusión fue contundente: la información proporcionada por la CNBV fue el sustento directo para considerar que el contribuyente omitió declarar ingresos acumulables por depósitos bancarios no identificados en su contabilidad.

Al existir esa relación causal, la ilegalidad del requerimiento se convirtió en invalidante: vició de origen el procedimiento de fiscalización y contaminó la resolución liquidatoria. Con fundamento en los artículos 51, fracciones II y IV, y 52, fracción II, de la LFPCA, la Sala declaró la nulidad lisa y llana tanto de la resolución determinante como de la confirmativa ficta.

Por qué importa

Esta sentencia refuerza un principio que las autoridades fiscales —federales y estatales— no pueden pasar por alto: el acceso a información bancaria de los contribuyentes no es un trámite administrativo menor, sino un acto que incide en derechos fundamentales y que exige fundamentación rigurosa.

Para los abogados litigantes, el caso ofrece una ruta de defensa concreta y probada: revisar minuciosamente los oficios de requerimiento dirigidos a la CNBV durante los procedimientos de fiscalización. La omisión de la fracción VII del artículo 42 del CFF no es un defecto menor cuando la información obtenida constituye la base de la determinación fiscal.

Para las autoridades, la lección es clara: la falta de una cita normativa específica puede derrumbar un crédito fiscal completo si la información obtenida con ese fundamento deficiente es la causa eficiente de la determinación. El análisis de trascendencia no las protege cuando existe relación causal directa.

El caso también ilustra las consecuencias del silencio administrativo: la autoridad dejó transcurrir más de un año sin resolver el recurso de revocación, lo que configuró la confirmativa ficta y abrió la puerta al juicio contencioso. La inactividad procesal de la autoridad terminó facilitando la anulación total del acto.

Para postulantes

Revisa siempre el oficio dirigido a la CNBV: si no cita expresamente la fracción VII del artículo 42 del CFF, tienes un argumento de nulidad con alto potencial si la información bancaria sustentó el crédito.

Para autoridades fiscales

Fundamenten con precisión quirúrgica cada requerimiento a la CNBV; la omisión de la fracción específica del artículo 42 del CFF puede invalidar todo el procedimiento de fiscalización.

Ficha técnica del caso

| Expediente | 2159_25-13-01-7 |

|---|---|

| Órgano resolutor | Primera Sala Regional en Veracruz del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo contra confirmativa ficta recaída a recurso de revocación |

| Acto reclamado | Confirmativa ficta del recurso de revocación y resolución determinante de crédito fiscal DGF/VDyRG/T/3701/LIQ/2023 de 27 de noviembre de 2023 |

| Tema jurídico | Fundamentación de la competencia para requerir información bancaria a la CNBV — fracción VII del artículo 42 del CFF |

| Normas relevantes | Artículos 16 constitucional; 38 fracción IV, 42 fracción VII y 131 del CFF; 51 fracciones II y IV y 52 fracción II de la LFPCA |

| Sentido de la decisión | Nulidad lisa y llana del crédito fiscal y de la confirmativa ficta |

| Concepto clave | Ilegalidad invalidante por omisión de fundamento en requerimiento de información bancaria a la CNBV |

Frases destacadas de la sentencia

- “El requerimiento a la CNBV incide en la esfera jurídica del contribuyente porque afecta el secreto bancario tutelado como derecho a la privacidad.”

- “No basta declarar ilegal el oficio a la CNBV; hay que analizar si existe relación de causalidad con el crédito fiscal determinado.”

- “La autoridad omitió citar la fracción VII del artículo 42 del CFF, dejando al particular en estado de indefensión e incertidumbre jurídica.”

- “La información proporcionada por la CNBV fue el sustento directo para considerar ingresos omitidos por depósitos bancarios no identificados.”

- “La resolución originalmente recurrida es ilegal por provenir de un procedimiento de fiscalización viciado de origen.”

Conclusión: en una frase

Sin fundamento expreso en la fracción VII del artículo 42 del CFF, el acceso a información bancaria del contribuyente vicia de origen el crédito fiscal que de ella derive.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.