Fiscal · TFJA · · actualizado el 27 de julio de 2026

SAT multa a donataria por error de tipicidad y TFJA la anula

La tipicidad fiscal fue determinante para que el TFJA declarara la nulidad lisa y llana de una multa impuesta por el SAT a una donataria autorizada. La Segunda Sala Regional del Noroeste I concluyó que la conducta imputada —no mantener información a disposición del público— no correspondía con el supuesto normativo invocado como sanción, el cual castigaba la omisión de presentar declaraciones ante la autoridad. Esta falta de correspondencia exacta entre la infracción y la norma punitiva vulneró el principio de tipicidad, pilar del derecho administrativo sancionador en México.

Una donataria autorizada fue sancionada por el SAT con una multa fiscal, pero el tribunal determinó que la conducta imputada no se ajustaba al supuesto normativo invocado como sanción, vulnerando el principio de tipicidad.

La clave del caso: La multa fue anulada porque la conducta imputada (no mantener información pública) no correspondía con el supuesto del precepto sancionador (no presentar declaraciones ante la autoridad).

La historia detrás del caso

Una persona moral constituida como donataria autorizada para recibir donativos deducibles de impuestos —cuya identidad fue protegida en la versión pública— recibió un golpe inesperado del Servicio de Administración Tributaria. El 1 de junio de 2021, la Administración Central de Apoyo Jurídico de Servicios al Contribuyente le notificó un oficio en el que le imponía una multa fiscal por infracción al Código Fiscal de la Federación.

El motivo: según la autoridad, la donataria había omitido mantener a disposición del público en general la información relativa a su autorización para recibir donativos, al uso y destino dado a los recursos recibidos, y a su patrimonio. La obligación incumplida, de acuerdo con el SAT, derivaba de la fracción VI del artículo 82 de la Ley del Impuesto sobre la Renta, que exige a estas entidades transparentar su información mediante una declaración informativa específica.

La autoridad detectó el presunto incumplimiento al revisar el "Programa Electrónico de Transparencia de las Donatarias Autorizadas", un sistema de consulta pública. Al no encontrar la información correspondiente al ejercicio fiscal 2021, encuadró la conducta en la fracción XLIV del artículo 81 del CFF y aplicó la sanción prevista en la fracción XXXVI del artículo 82 del mismo código.

Inconforme, la donataria acudió al Tribunal Federal de Justicia Administrativa. En julio de 2021 presentó su demanda de nulidad ante la Segunda Sala Regional del Noroeste I, con sede en Tijuana, Baja California. Su argumento central fue contundente: la multa carecía de tipicidad, pues la conducta que le imputaban no correspondía con el supuesto normativo que la autoridad invocaba como fundamento de la sanción.

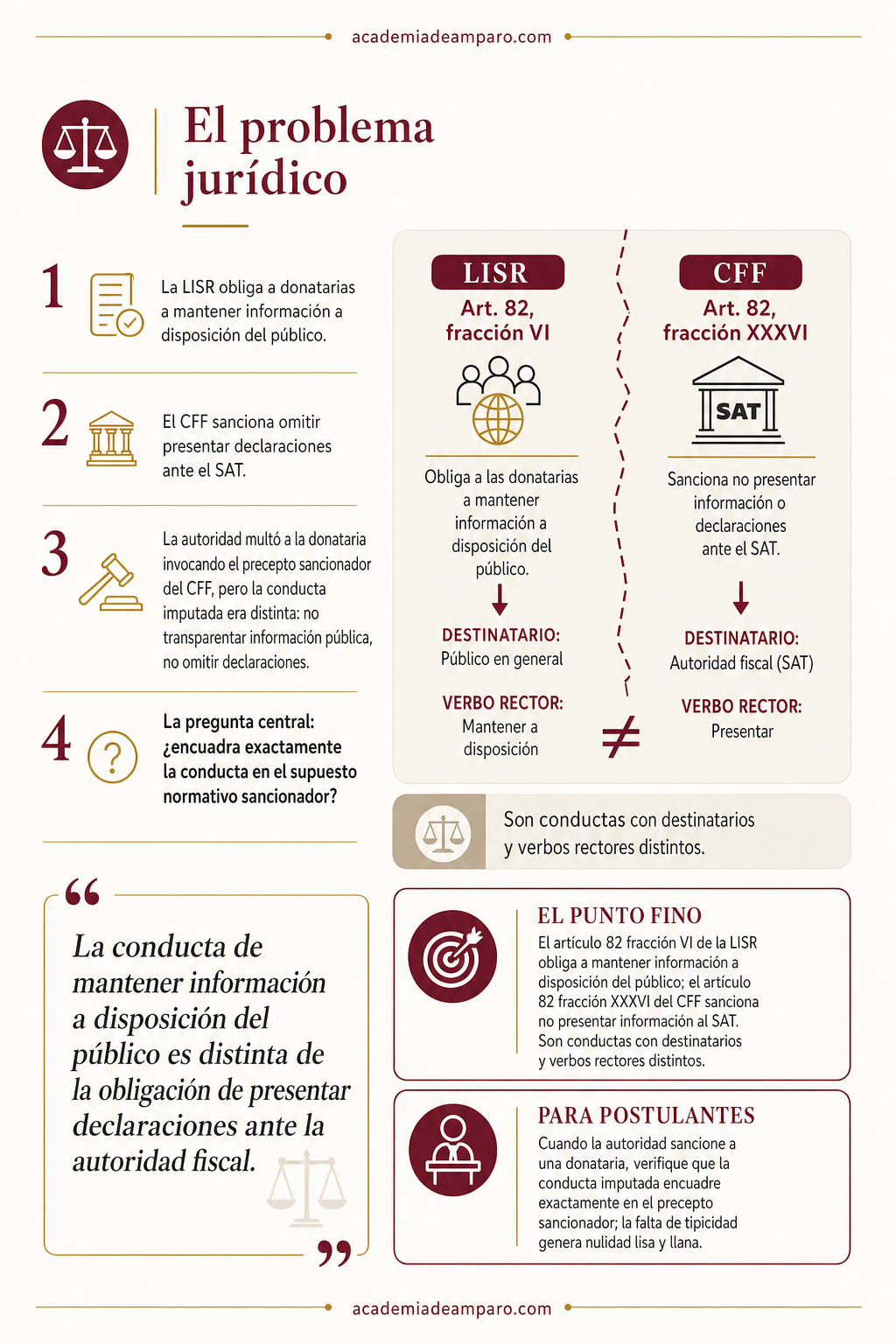

El problema jurídico

El caso planteó una cuestión de precisión normativa que, aunque técnica, tiene implicaciones profundas para la seguridad jurídica de los contribuyentes. El artículo 82, fracción VI, de la Ley del Impuesto sobre la Renta establece la obligación de las donatarias autorizadas de mantener a disposición del público en general cierta información sobre su autorización, el destino de los donativos y el cumplimiento de sus obligaciones fiscales.

Por su parte, el artículo 82, fracción XXXVI, del Código Fiscal de la Federación —el precepto sancionador invocado por el SAT— prevé multas para quienes incumplan obligaciones relacionadas con la presentación de declaraciones, solicitudes, documentación, avisos o información ante la autoridad fiscal. Es decir, sanciona la omisión de presentar información al SAT, no la omisión de mantener información a disposición del público.

Aquí residía la tensión: la conducta imputada a la donataria consistía en no poner información al alcance de la ciudadanía, mientras que la norma sancionadora castigaba no presentar información ante la autoridad. ¿Son la misma conducta? La actora sostuvo que no; la autoridad, implícitamente, sostuvo que sí.

¿Se ajustaba la conducta imputada a la donataria —omitir mantener información a disposición del público— al supuesto normativo sancionador que castiga la falta de presentación de declaraciones o información ante la autoridad fiscal?

La razón de la decisión

La Magistrada Yolanda García Medina construyó su razonamiento sobre tres pilares constitucionales convergentes: el principio de legalidad y debida fundamentación del artículo 16 constitucional, el principio de tipicidad derivado del artículo 14, y la regla de aplicación estricta de las normas que fijan infracciones y sanciones consagrada en el artículo 5 del Código Fiscal de la Federación.

El análisis partió de una disección cuidadosa de las normas. La juzgadora identificó que el artículo 82, fracción VI, de la LISR impone una obligación específica: mantener información a disposición del público en general. Se trata de una conducta de transparencia dirigida a la ciudadanía.

En cambio, el artículo 82, fracción XXXVI, del CFF sanciona una conducta diferente: la omisión de presentar declaraciones, solicitudes, documentación, avisos o información ante el propio SAT. Son dos acciones distintas con destinatarios distintos.

La sentencia subraya que el principio de tipicidad —originalmente propio del derecho penal pero plenamente extensivo a las infracciones administrativas— exige que la conducta realizada por el afectado encuadre exactamente en la hipótesis normativa previamente establecida. No basta una aproximación o una analogía: debe haber correspondencia precisa.

La Magistrada concluyó que la conducta de la donataria —no mantener información pública— simplemente no se tipificaba en el supuesto del artículo 82, primer párrafo, del CFF, que regula la presentación de información ante la autoridad. La multa se sustentó en un fundamento que no correspondía a la conducta imputada.

Con apoyo en la tesis V-TASR-XXX-2150 del propio Tribunal y en el artículo 51, fracción IV, de la LFPCA, se declaró la nulidad lisa y llana de la resolución, ordenando al SAT cancelar el crédito fiscal en su sistema institucional.

Por qué importa

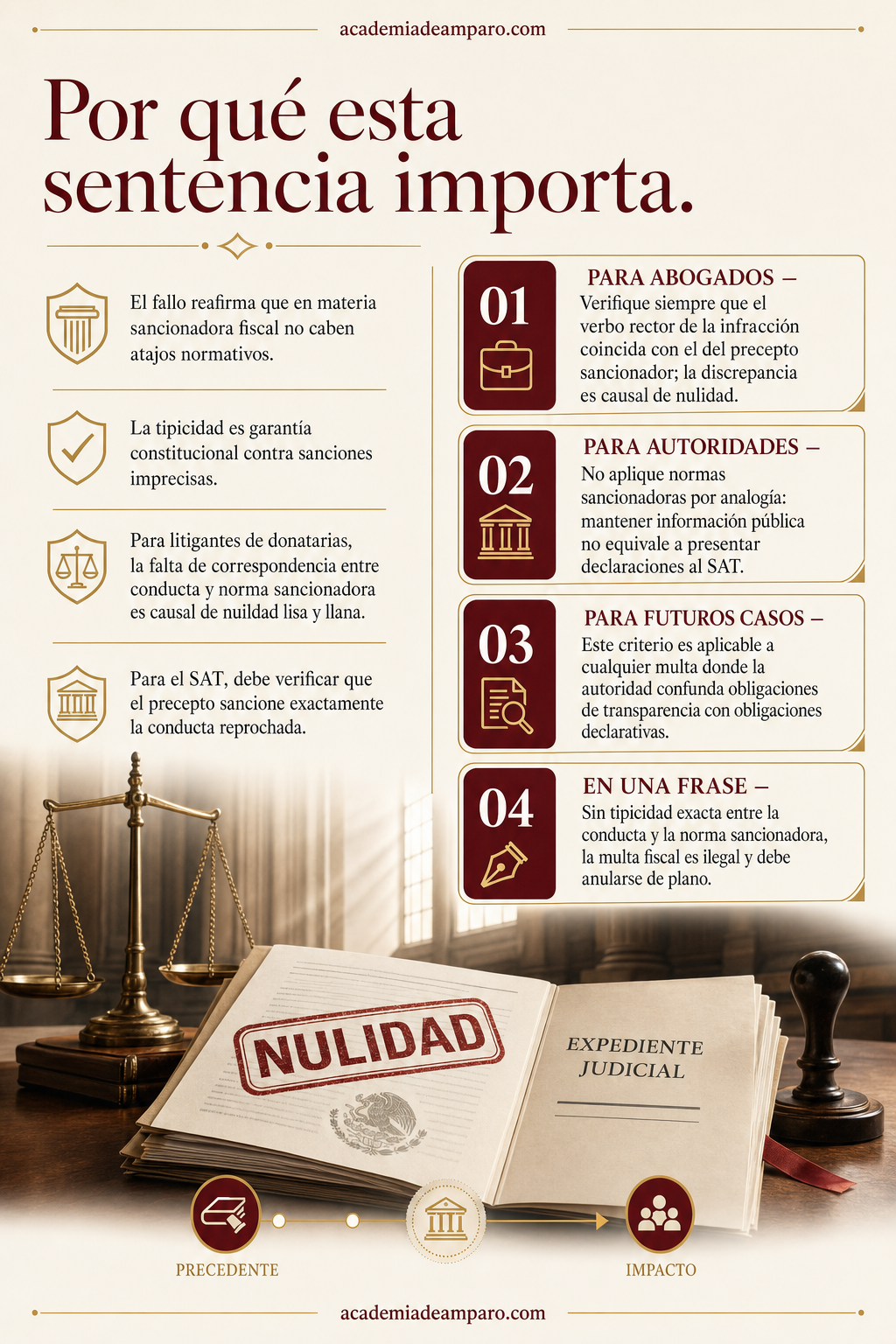

Esta sentencia es un recordatorio práctico de que en materia sancionadora fiscal no caben atajos normativos. La autoridad no puede invocar un precepto sancionador genérico cuando la conducta infractora específica no encuadra con exactitud en él. El principio de tipicidad no es una formalidad: es una garantía constitucional que protege a los contribuyentes de sanciones arbitrarias o imprecisas.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

Para los abogados que defienden donatarias autorizadas, el caso ofrece una línea argumentativa clara: cuando la autoridad confunde la obligación de transparencia pública con la obligación de presentar información ante el SAT, hay un vicio de tipicidad que puede conducir a la nulidad lisa y llana. No se trata de negar el incumplimiento, sino de exigir que la sanción corresponda exactamente a la conducta.

Para el SAT, la lección es igualmente nítida: antes de imponer una multa, debe verificar que el precepto sancionador describa con precisión la conducta que se reprocha. Si la norma castiga omitir declaraciones ante la autoridad, no puede aplicarse a quien omitió poner información a disposición del público. Son verbos distintos, destinatarios distintos y obligaciones distintas.

El fallo también refuerza la vigencia del artículo 5 del CFF como barrera contra la interpretación extensiva de normas punitivas, un principio que todo litigante fiscal debe tener presente como primera línea de defensa frente a multas cuestionables.

Para postulantes

Cuando la autoridad sancione a una donataria, verifique que la conducta imputada encuadre exactamente en el precepto sancionador; la falta de tipicidad genera nulidad lisa y llana.

Para autoridades fiscales

Antes de imponer multas por incumplimiento de obligaciones de transparencia de donatarias, confirme que el fundamento sancionador corresponda a la conducta específica y no a una obligación distinta.

Ficha técnica del caso

| Expediente | 2396_21-01-02-8 |

|---|---|

| Órgano resolutor | Segunda Sala Regional del Noroeste I, Tribunal Federal de Justicia Administrativa (Tijuana, B.C.) |

| Tipo de asunto | Juicio de nulidad sumario (Expediente 2396/21-01-02-8) |

| Acto reclamado | Oficio de la Administración Central de Apoyo Jurídico de Servicios al Contribuyente del SAT que determinó una multa por infracción al Código Fiscal de la Federación |

| Tema jurídico | Principio de tipicidad en infracciones y sanciones administrativas fiscales; falta de adecuación entre conducta imputada y supuesto normativo sancionador |

| Normas relevantes | Artículos 5, 81 fracción XLIV y 82 fracción XXXVI del CFF; artículo 82 fracción VI de la LISR; artículos 14 y 16 de la CPEUM; artículos 51 fracción IV y 52 fracción II de la LFPCA |

| Sentido de la decisión | Nulidad lisa y llana de la resolución impugnada con orden de cancelación del crédito fiscal |

| Concepto clave | Tipicidad administrativa: la conducta sancionada debe encuadrar exactamente en la hipótesis normativa prevista como infracción |

Frases destacadas de la sentencia

- “La conducta de mantener información a disposición del público es distinta de la obligación de presentar declaraciones ante la autoridad fiscal.”

- “El principio de tipicidad exige que la conducta realizada encuadre exactamente en la hipótesis normativa previamente establecida.”

- “Las disposiciones fiscales que fijan infracciones y sanciones son de aplicación estricta: no cabe analogía ni extensión.”

- “Si la conducta infractora no tiene sanción en el artículo que cita la autoridad, la resolución se dictó en contravención a las normas aplicables.”

- “No basta una tipificación confusa que obligue a los gobernados a interpretar lo que les está permitido y lo que no.”

Conclusión: en una frase

Sin tipicidad exacta entre la conducta y la norma sancionadora, la multa fiscal es ilegal y debe anularse de plano.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Por qué el tribunal anuló la multa impuesta a la donataria?

Porque la autoridad la sancionó por no mantener información a disposición del público, pero la norma que utilizó como base castigaba algo distinto: no presentar información ante el SAT. Al no coincidir exactamente la conducta con lo que la norma sancionadora describía, se violó el principio de tipicidad.

¿Qué significa el principio de tipicidad en materia fiscal?

Es la exigencia de que la conducta que se le reprocha a una persona coincida de manera exacta con lo que señala la norma que impone la sanción, sin que la autoridad pueda hacer interpretaciones aproximadas o por analogía. Este principio, propio del derecho penal, también aplica a las sanciones administrativas.

¿Qué diferencia hay entre 'mantener información a disposición del público' y 'presentar información ante la autoridad'?

Son obligaciones distintas con destinatarios diferentes: la primera implica que la donataria tenga cierta información disponible para que cualquier persona pueda consultarla, mientras que la segunda se refiere a entregar declaraciones o documentos directamente al SAT. Confundir ambas conductas para sancionar fue el error que detectó el tribunal.

¿Qué puede hacer una donataria si recibe una multa que considera mal fundamentada?

Puede acudir al Tribunal Federal de Justicia Administrativa mediante una demanda de nulidad, argumentando que la conducta que se le imputa no corresponde exactamente con la norma que la autoridad invocó para sancionarla. Es recomendable acompañarse de un postulante especializado en materia fiscal para analizar si existe esa falta de correspondencia.