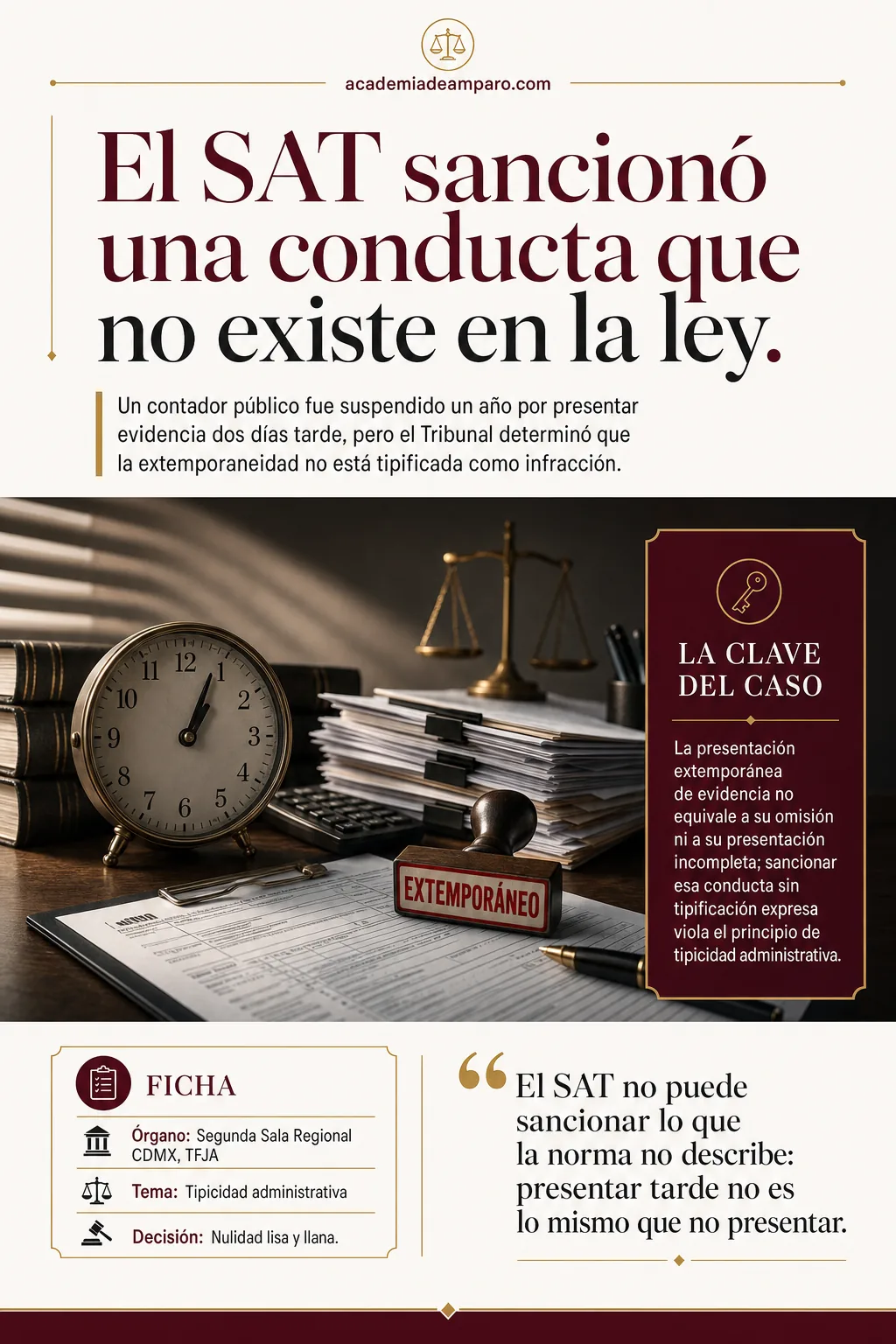

La tipicidad administrativa impide al SAT sancionar conductas que la norma no describe expresamente como infracción. La Segunda Sala Regional en la Ciudad de México del TFJA declaró la nulidad lisa y llana de la resolución que suspendió por un año a un contador público inscrito por presentar sus papeles de trabajo dos días hábiles después del plazo legal. El Tribunal determinó que la presentación extemporánea no equivale a la omisión ni a la entrega incompleta, únicas conductas tipificadas en el Reglamento del CFF, por lo que extender la sanción por analogía resulta jurídicamente insostenible.

Un contador público fue suspendido un año por presentar evidencia dos días tarde, pero el Tribunal determinó que la extemporaneidad no está tipificada como infracción en el Reglamento del CFF.

La clave del caso: La presentación extemporánea de evidencia no equivale a su omisión ni a su presentación incompleta; sancionar esa conducta sin tipificación expresa viola el principio de tipicidad administrativa.

La historia detrás del caso

Un contador público inscrito ante el Servicio de Administración Tributaria formuló el dictamen fiscal sobre los estados financieros de la empresa Electrodos Infra, S.A. de C.V., correspondiente al ejercicio 2023. El dictamen fue presentado por internet el 13 de mayo de 2024.

Conforme al artículo 57 del Reglamento del Código Fiscal de la Federación, el contador tenía treinta días siguientes a esa presentación para enviar, por medios electrónicos, la evidencia que demostrara la aplicación de los procedimientos de revisión de la situación fiscal del contribuyente —los llamados "papeles de trabajo"—. El plazo corría del 14 de mayo al 24 de junio de 2024.

El contador presentó esa evidencia el 26 de junio de 2024, apenas dos días hábiles después del vencimiento. El propio sistema SIPRED generó un acuse con la leyenda "Documento Aceptado (extemporáneo)", lo que confirmaba que la información fue efectivamente recibida y aceptada, aunque fuera del plazo.

No obstante, la Administradora de Operación de la Fiscalización Nacional "1" del SAT emitió el oficio 500-01-2025-11998, de primero de abril de 2025, mediante el cual determinó suspender al contador por un año de su inscripción, invocando el artículo 55, fracción II, inciso a), numeral 6, del Reglamento del CFF, que sanciona la no presentación o la presentación incompleta de dicha evidencia.

Inconforme, el contador demandó la nulidad de esa resolución ante el Tribunal Federal de Justicia Administrativa, alegando que la conducta que realmente se le reprochaba —presentar tarde— no estaba prevista como infracción en la norma invocada por la autoridad.

El problema jurídico

El núcleo de la controversia radicaba en una cuestión de adecuación típica. El artículo 55, fracción II, inciso a), numeral 6, del Reglamento del CFF describe únicamente dos conductas sancionables con suspensión: (A) no presentar la evidencia de los procedimientos de revisión fiscal, y (B) presentarla de manera incompleta.

La autoridad fiscal reconoció expresamente en la resolución impugnada que el contador sí presentó la evidencia, y que ésta fue aceptada por el sistema SIPRED. Sin embargo, al haberla presentado dos días hábiles después del plazo de treinta días, la calificó como un incumplimiento sancionable bajo el mismo precepto.

El demandante argumentó que la presentación extemporánea es una conducta distinta a las dos tipificadas en la norma. No se trató de una omisión total —la evidencia fue entregada y aceptada— ni de una entrega incompleta —fue recibida íntegramente—. Se trató simplemente de un retraso de dos días.

Así, la pregunta central que debía resolver el Tribunal era: ¿puede la autoridad fiscal sancionar con suspensión a un contador público inscrito por presentar extemporáneamente la evidencia de sus procedimientos de revisión, cuando el artículo 55, fracción II, inciso a), numeral 6, del Reglamento del CFF solo tipifica como infracción la no presentación o la presentación incompleta de dicha evidencia?

La razón de la decisión

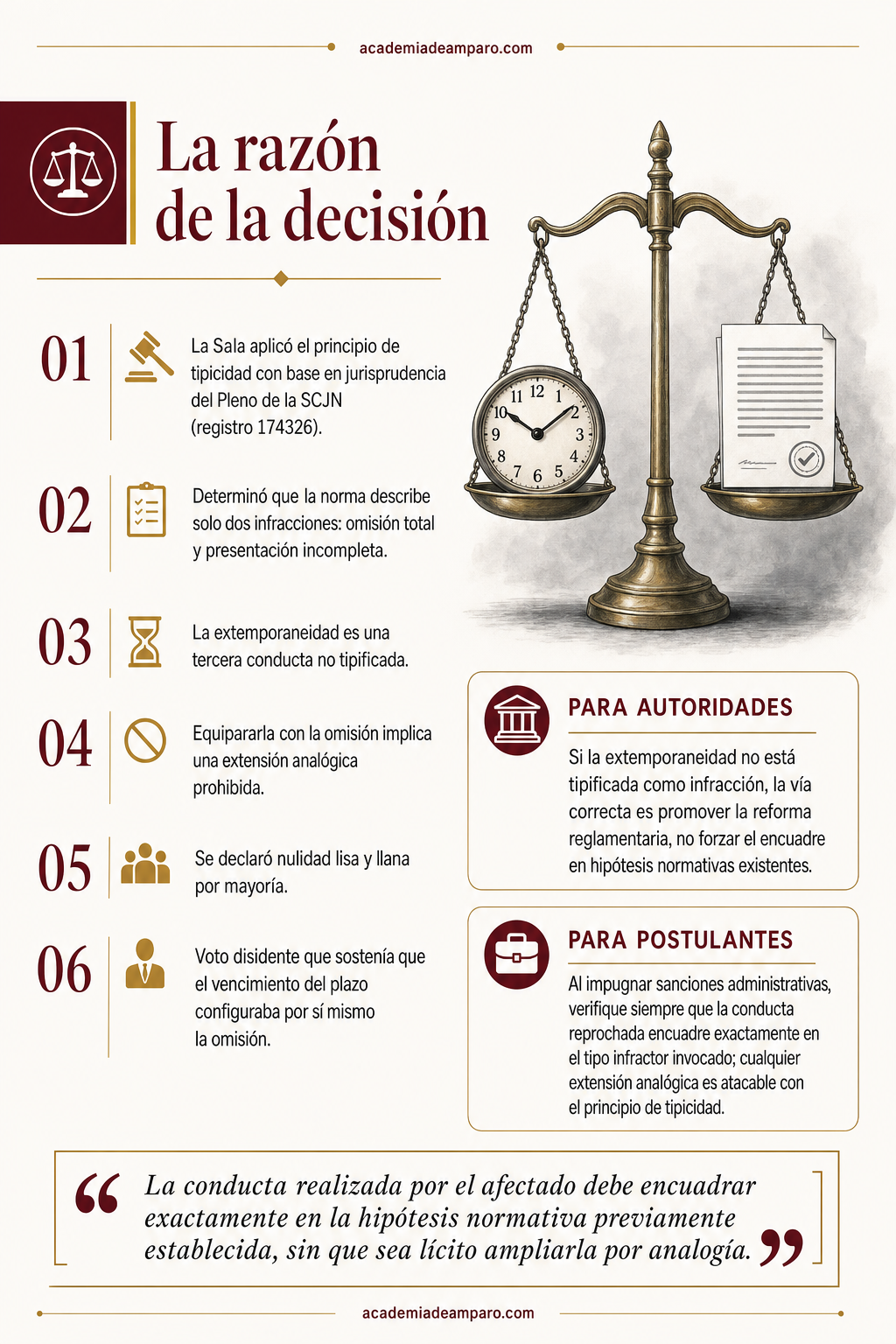

La Segunda Sala Regional, por mayoría de votos, declaró la nulidad lisa y llana de la resolución. El razonamiento descansó sobre el principio de tipicidad, pilar del derecho administrativo sancionador.

La Sala invocó la jurisprudencia del Pleno de la Suprema Corte de Justicia de la Nación (registro 174326, Novena Época), que establece que el principio de tipicidad —normalmente referido a la materia penal— es plenamente aplicable a las infracciones y sanciones administrativas. Según ese criterio, la conducta del afectado debe encuadrar exactamente en la hipótesis normativa previamente establecida, sin que sea lícito ampliar ésta por analogía o por mayoría de razón.

Aplicando ese estándar, la Sala determinó que la norma invocada por el SAT describe con claridad dos conductas infractoras: la omisión total y la presentación incompleta. La presentación extemporánea es una tercera conducta, distinta de las anteriores, que simplemente no está contemplada en el tipo sancionador. Equipararla con la omisión total —como pretendió la autoridad— implicaría una extensión analógica prohibida por el principio de tipicidad.

La Sala subrayó que la propia resolución impugnada reconocía que la evidencia fue presentada y aceptada por el sistema, con lo cual la autoridad contradecía su propia calificación de los hechos. Al no existir base jurídica que soportara la sanción, se actualizó la causa de ilegalidad prevista en el artículo 51, fracción IV, de la Ley Federal de Procedimiento Contencioso Administrativo, y se declaró la nulidad lisa y llana.

Cabe destacar que la Magistrada Presidenta de la Sala emitió voto particular en contra, argumentando que la infracción se configuró por el solo hecho de no haber presentado la evidencia dentro del plazo legal, y que la presentación posterior no desvirtuaba ese incumplimiento. Además, señaló que el principio de espontaneidad del artículo 73 del CFF aplica a multas de contribuyentes, no a sanciones contra contadores públicos auxiliares de la autoridad fiscal.

Por qué importa

Esta sentencia tiene implicaciones directas para los miles de contadores públicos inscritos que dictaminan estados financieros en México. El mensaje es claro: la autoridad fiscal no puede ampliar el catálogo de infracciones por vía interpretativa. Si el legislador —o el reglamentador— no incluyó la extemporaneidad como conducta sancionable, el SAT no puede crearla mediante analogía.

Para los contadores, el fallo ofrece un escudo defensivo frente a sanciones que no encuadren exactamente en los supuestos normativos. Sin embargo, no debe leerse como una carta abierta para incumplir plazos: el voto particular de la Magistrada Romero Domínguez advierte que existe una lectura razonable según la cual el vencimiento del plazo configura por sí mismo la omisión.

Para la autoridad fiscal, la sentencia representa una señal de que el ejercicio de la facultad sancionadora debe ceñirse estrictamente a la descripción típica de las infracciones. Si el SAT considera que la presentación extemporánea merece sanción, el camino correcto es impulsar la reforma reglamentaria que la tipifique expresamente, no forzar su encuadre en hipótesis normativas que no la contemplan.

Finalmente, el caso reaviva el debate sobre los alcances del principio de tipicidad en materia administrativa y sobre la tensión entre la literalidad de las normas sancionadoras y la finalidad de las obligaciones que buscan proteger.

Para postulantes

Al impugnar sanciones administrativas, verifique siempre que la conducta reprochada encuadre exactamente en el tipo infractor invocado; cualquier extensión analógica es atacable con el principio de tipicidad.

Para autoridades fiscales

Si la extemporaneidad no está tipificada como infracción, la vía correcta es promover la reforma reglamentaria, no forzar el encuadre en hipótesis normativas existentes.

Ficha técnica del caso

| Expediente | 8326_25-17-02-6 |

|---|---|

| Órgano resolutor | Segunda Sala Regional en la Ciudad de México del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo federal (vía ordinaria) |

| Acto reclamado | Resolución contenida en el oficio 500-01-2025-11998, de 1 de abril de 2025, que determinó la suspensión por un año de la inscripción del contador público |

| Tema jurídico | Principio de tipicidad en el derecho administrativo sancionador aplicado a sanciones contra contadores públicos inscritos |

| Normas relevantes | Artículo 55, fracción II, inciso a), numeral 6 y artículo 57, último párrafo, del Reglamento del Código Fiscal de la Federación; artículo 52 del CFF; artículo 51, fracción IV, de la LFPCA |

| Sentido de la decisión | Nulidad lisa y llana de la resolución impugnada (por mayoría, con voto particular en contra) |

| Concepto clave | Tipicidad administrativa: la presentación extemporánea de evidencia no equivale a la no presentación ni a la presentación incompleta |

Frases destacadas de la sentencia

- “La conducta realizada por el afectado debe encuadrar exactamente en la hipótesis normativa previamente establecida, sin que sea lícito ampliarla por analogía.”

- “No existe base jurídica que soporte la imposición de la sanción, al provenir de la calificación de una conducta que no está tipificada como infracción.”

- “Presentar extemporáneamente no equivale a no presentar ni a presentar de manera incompleta.”

- “El principio de tipicidad exige una lex certa que permita predecir con suficiente grado de seguridad las conductas infractoras y las sanciones.”

- “La infracción se configuró por el solo hecho de haber transcurrido el plazo —sostuvo el voto disidente—, y la presentación posterior no desvirtúa el incumplimiento.”

Conclusión: en una frase

El SAT no puede sancionar lo que la norma no describe: presentar tarde no es lo mismo que no presentar.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Por qué el Tribunal anuló la suspensión del contador?

Porque la norma que el SAT invocó solo castiga no entregar la evidencia o entregarla incompleta, y en este caso el contador sí la entregó y el propio sistema la aceptó, aunque con retraso. Como la ley no contempla la extemporaneidad como infracción, no podía sancionarse esa conducta con base en ese precepto.

¿Puede la autoridad fiscal sancionar una conducta 'por analogía' con otra que sí está prohibida?

No. El principio de tipicidad administrativa exige que la conducta encaje exactamente en lo que la norma describe como infracción, sin ampliarla por parecido o por mayoría de razón. Tratar un retraso como si fuera una omisión total viola este principio, aunque ambas parezcan similares en la práctica.

¿Este principio de tipicidad solo aplica en materia penal?

No, aunque tradicionalmente se asocia al derecho penal, los tribunales han reconocido que también rige las sanciones administrativas, como las que impone el SAT a contadores públicos inscritos. Esto significa que la autoridad debe encuadrar la conducta exactamente en el supuesto normativo, sin margen para interpretaciones extensivas en perjuicio del sancionado.

¿Sirve alegar que la presentación tardía fue 'espontánea' para evitar la sanción?

Según lo señalado en el voto particular del caso, esa figura de espontaneidad está pensada para multas a contribuyentes, no para sanciones dirigidas a contadores públicos inscritos, por lo que no es un argumento de defensa aplicable en este tipo de casos.