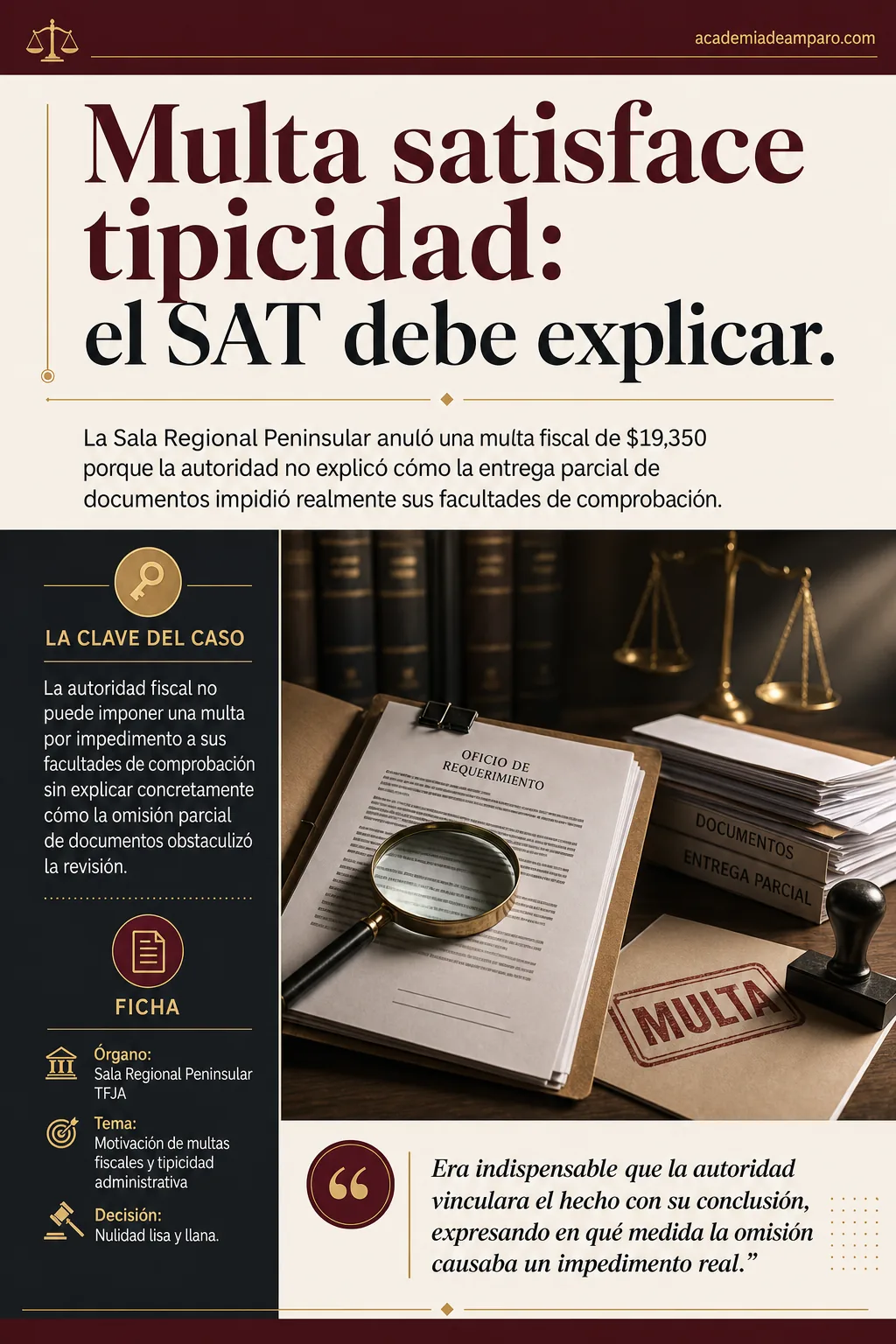

Una multa fiscal sin motivación suficiente no resiste el análisis de legalidad. La Sala Regional Peninsular del TFJA declaró la nulidad lisa y llana de una sanción de $19,350 impuesta por el SAT a una empresa yucateca, al determinar que la autoridad nunca explicó de qué manera concreta la entrega parcial de documentos impidió el ejercicio de sus facultades de comprobación. La sentencia refuerza que el principio de tipicidad administrativa exige un nexo claro entre la conducta sancionada y la hipótesis normativa, sin que baste una motivación genérica o pro forma.

La Sala Regional Peninsular anuló una multa fiscal de $19,350 porque la autoridad no explicó cómo la entrega parcial de documentos impidió realmente el ejercicio de sus facultades de comprobación.

La clave del caso: La autoridad fiscal no puede imponer una multa por impedimento a sus facultades de comprobación sin explicar concretamente cómo la omisión parcial de documentos obstaculizó la revisión.

La historia detrás del caso

En mayo de 2022, la Administración Desconcentrada de Auditoría Fiscal de Yucatán "1" notificó a una persona moral un oficio de solicitud de datos, documentos e informes en su carácter de tercero relacionado dentro de un procedimiento de fiscalización. El requerimiento comprendía nueve rubros de información contable y bancaria correspondientes al ejercicio fiscal 2019, vinculados con las operaciones que la empresa había realizado con una persona física sujeta a revisión.

La contribuyente atendió el requerimiento dentro del plazo legal. El 2 de junio de 2022 presentó un escrito libre acompañado de diversa documentación a través de Mi Portal del SAT. Sin embargo, no entregó tres de los nueve rubros solicitados: el libro mayor y diario de contabilidad con registros de operaciones con el contribuyente revisado, las balanzas de comprobación mensuales a nivel subcuenta y los estados de cuenta bancarios del ejercicio 2019.

Ante esa entrega parcial, la autoridad fiscal emitió el 11 de agosto de 2022 una resolución en la que impuso a la empresa una multa de $19,350.00, argumentando que la omisión de esos tres documentos configuraba la infracción prevista en el artículo 85, fracción I, del Código Fiscal de la Federación y que, además, dicha conducta había "impedido" el ejercicio de las facultades de comprobación conforme al artículo 40 del mismo ordenamiento.

La empresa interpuso recurso de revocación, el cual fue resuelto desfavorablemente en octubre de 2022 por la Administración Desconcentrada Jurídica de Yucatán "1". Inconforme, acudió al Tribunal Federal de Justicia Administrativa en diciembre de 2022 mediante juicio contencioso administrativo en la vía sumaria tramitado a través del Sistema de Justicia en Línea.

El problema jurídico

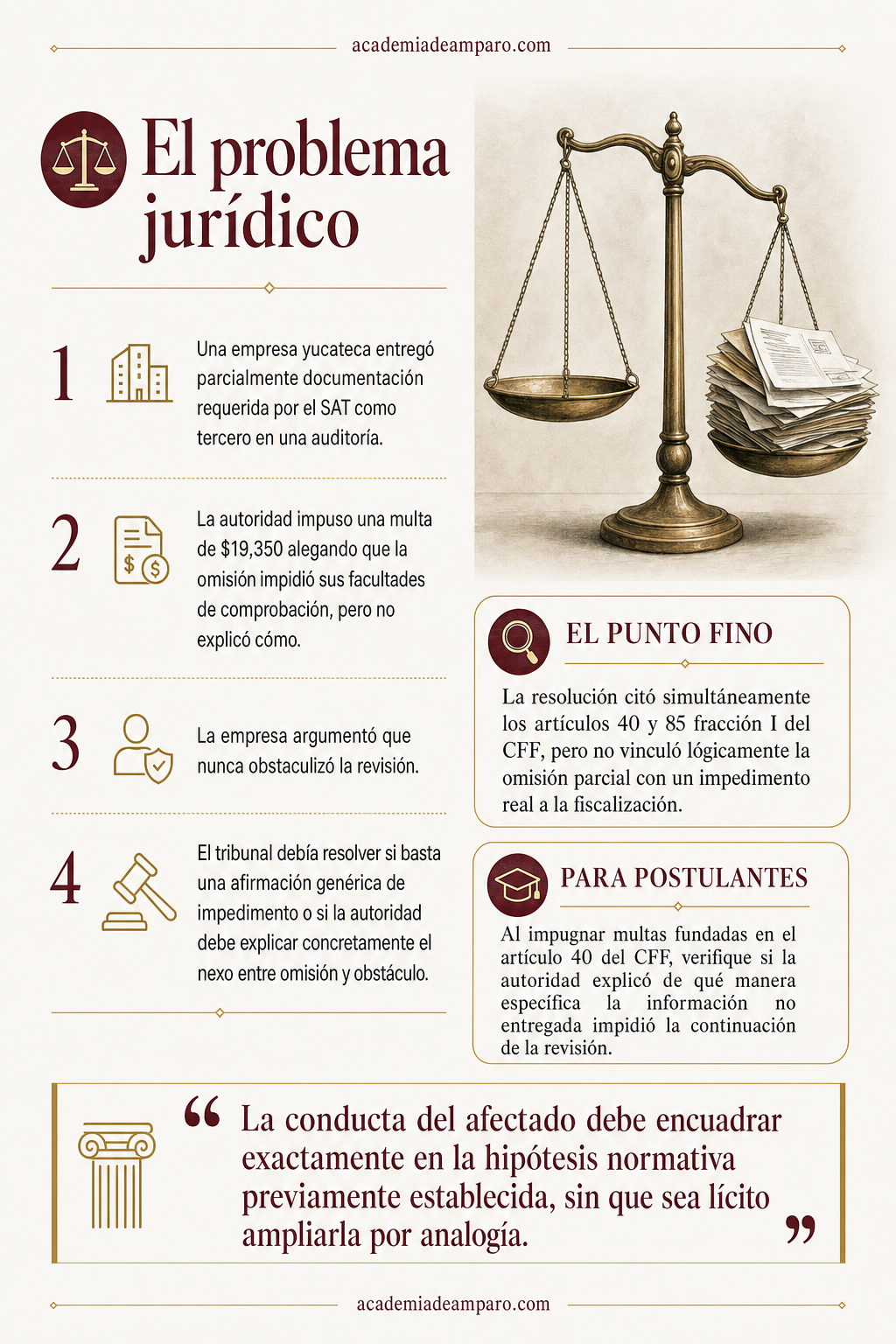

El conflicto giraba en torno a dos ejes fundamentales. El primero era si la resolución sancionadora cumplía con la exigencia constitucional y legal de fundamentación y motivación prevista en el artículo 38, fracción IV, del Código Fiscal de la Federación. El segundo, estrechamente ligado al anterior, era si la autoridad había respetado el principio de tipicidad al encuadrar la conducta de la contribuyente en los supuestos normativos invocados.

La empresa actora sostuvo que nunca impidió el inicio ni el desarrollo de las facultades de comprobación. Argumentó que abrió y autenticó la notificación electrónica del requerimiento con su e.firma, y que presentó oportunamente un escrito de respuesta con documentación. Reconoció no haber entregado tres rubros, pero cuestionó que esa omisión parcial constituyera un verdadero impedimento para la revisión fiscal.

La autoridad demandada defendió la legalidad de la multa alegando que la contribuyente, al no entregar la totalidad de lo solicitado dentro del plazo, incurrió en la infracción del artículo 85, fracción I, del CFF, y que la sanción estaba debidamente fundada y motivada con la sola lectura del oficio sancionador.

Así, la pregunta central que debía resolver el tribunal era: ¿basta que la autoridad fiscal señale genéricamente que la entrega incompleta de documentos "impidió" el ejercicio de sus facultades de comprobación, o debe explicar de manera concreta y específica de qué forma esa omisión parcial obstaculizó efectivamente la continuación de la revisión?

La razón de la decisión

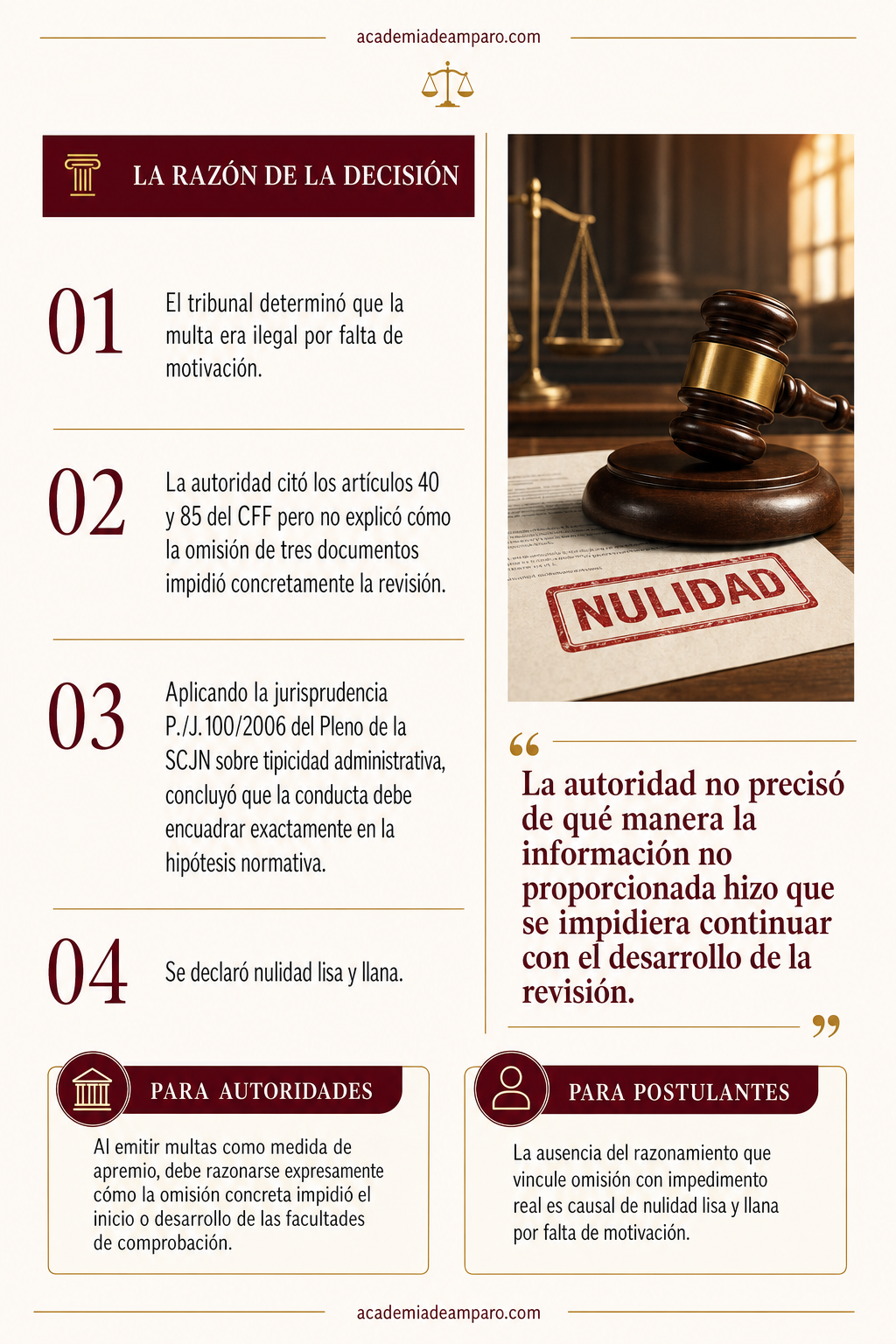

El Magistrado Instructor declaró esencialmente fundados los argumentos de la parte actora y resolvió que la multa impugnada era ilegal por carecer de motivación suficiente.

El razonamiento partió de la exigencia del artículo 38, fracción IV, del CFF: todo acto de autoridad fiscal debe permitir al gobernado conocer con claridad las razones y circunstancias que lo determinaron, de modo que pueda ejercer una defensa real y efectiva. No basta una motivación pro forma, incongruente o insuficiente; se requiere la expresión de lo estrictamente necesario para explicar, justificar y posibilitar la defensa. El tribunal invocó la jurisprudencia I.4o.A. J/43 del Cuarto Tribunal Colegiado en Materia Administrativa del Primer Circuito para sustentar este estándar.

El juzgador identificó una contradicción interna en la resolución sancionadora: por un lado, la autoridad señaló la infracción al artículo 85, fracción I, del CFF por no proporcionar de manera completa la documentación; por otro, afirmó que esa omisión "impidió" el ejercicio de las facultades de comprobación conforme al artículo 40, primer párrafo, del mismo código. Sin embargo, nunca vinculó ambas premisas: no explicó de qué manera concreta la falta de los tres documentos específicos obstaculizó la continuación de la revisión de escritorio, especialmente considerando que la contribuyente sí entregó el resto de la información.

Aplicando analógicamente la jurisprudencia P./J. 100/2006 del Pleno de la Suprema Corte de Justicia de la Nación, el tribunal recordó que el principio de tipicidad, propio del derecho penal, es extensivo a las infracciones y sanciones administrativas. La conducta del administrado debe encuadrar exactamente en la hipótesis normativa, sin que sea lícito ampliar ésta por analogía o mayoría de razón. Si la autoridad no demuestra que la conducta se ubica plenamente en la hipótesis de infracción, la multa resulta ilegal.

En consecuencia, al actualizarse la causal de ilegalidad prevista en el artículo 51, fracción IV, de la LFPCA, se declaró la nulidad lisa y llana tanto de la resolución recaída al recurso de revocación como de la resolución originalmente recurrida, con fundamento en el artículo 52, fracción II, de la misma ley.

Por qué importa

Esta sentencia constituye un recordatorio contundente de que la potestad sancionadora del Estado en materia fiscal no opera de manera automática. No basta con que la autoridad identifique una omisión del contribuyente y cite los artículos aplicables; debe construir un puente lógico entre la conducta y la consecuencia jurídica, explicando con precisión por qué la omisión específica configuró la infracción invocada.

Para los contribuyentes y sus asesores, el caso ofrece una línea de defensa concreta: cuando la autoridad imponga multas por supuesto impedimento al ejercicio de facultades de comprobación con base en el artículo 40 del CFF, debe verificarse si el oficio sancionador explica de qué modo la información faltante impidió efectivamente la revisión. Si esa explicación no existe o es genérica, la resolución es vulnerable por falta de motivación.

Para las autoridades fiscales, la lección es clara: la imposición de medidas de apremio exige un ejercicio argumentativo que vincule la omisión concreta del contribuyente con el impedimento real al desarrollo de la fiscalización. Afirmar sin demostrar no satisface el estándar constitucional.

El fallo también refuerza la vigencia del principio de tipicidad en el ámbito administrativo sancionador, exigiendo que la subsunción de la conducta en la norma sea exacta, clara y debidamente razonada, tal como lo ha sostenido el Pleno de la Suprema Corte de Justicia de la Nación.

Para postulantes

Al impugnar multas fundadas en el artículo 40 del CFF, verifique si la autoridad explicó de qué manera específica la información no entregada impidió la continuación de la revisión; la ausencia de ese razonamiento es causal de nulidad lisa y llana.

Para autoridades fiscales

Al emitir multas como medida de apremio, no basta citar que el contribuyente no entregó documentos; debe razonarse expresamente cómo esa omisión concreta impidió el inicio o desarrollo de las facultades de comprobación.

Ficha técnica del caso

| Expediente | 0163-2022-02-C-31-01-02-03-L |

|---|---|

| Órgano resolutor | Sala Regional Peninsular del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo en vía sumaria |

| Acto reclamado | Resolución del recurso de revocación RRL2022014347 que confirmó multa de $19,350.00 por presunta infracción al artículo 85, fracción I, del CFF |

| Tema jurídico | Fundamentación y motivación de multas fiscales; principio de tipicidad en sanciones administrativas |

| Normas relevantes | Artículos 38 fracción IV, 40 primer párrafo fracción II, 85 fracción I y 86 fracción I del Código Fiscal de la Federación; artículos 51 fracción IV y 52 fracción II de la LFPCA |

| Sentido de la decisión | Nulidad lisa y llana de la resolución impugnada y de la resolución originalmente recurrida |

| Concepto clave | La autoridad fiscal no puede imponer una multa por impedimento al ejercicio de facultades de comprobación sin explicar cómo la omisión parcial de documentos obstaculizó concretamente la revisión |

Frases destacadas de la sentencia

- “No basta que el acto de autoridad apenas observe una motivación pro forma de manera incongruente, insuficiente o imprecisa.”

- “La conducta del afectado debe encuadrar exactamente en la hipótesis normativa previamente establecida, sin que sea lícito ampliarla por analogía.”

- “La autoridad no precisó de qué manera la información no proporcionada hizo que se impidiera continuar con el desarrollo de la revisión.”

- “Era indispensable que la autoridad vinculara el hecho con su conclusión, expresando en qué medida la omisión causaba un impedimento real.”

- “Si no se demuestra que la conducta se ubica en la hipótesis de infracción, resulta ilegal la multa impuesta.”

Conclusión: en una frase

Sancionar sin explicar el nexo entre la omisión y el impedimento a la fiscalización viola la fundamentación, la motivación y el principio de tipicidad administrativa.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Por qué el tribunal canceló la multa que el SAT le impuso a la empresa?

Porque el SAT nunca explicó de forma concreta cómo la falta de entrega de algunos documentos impidió realmente que pudiera revisar la situación fiscal. Solo dijo de manera genérica que hubo un impedimento, pero no mostró la relación lógica entre la omisión y el obstáculo a su revisión. Al faltar esa explicación puntual, la multa se consideró indebidamente motivada.

¿Basta con que la autoridad fiscal diga que una conducta 'impidió' su revisión para poder multar a alguien?

No. La autoridad debe explicar con claridad y de forma específica por qué esa conducta obstaculizó efectivamente su facultad de revisión, no solo repetir la frase de la ley. Una motivación genérica o automática, sin ese vínculo lógico, no es suficiente para sostener una sanción.

¿Qué pasa si entrego parte de los documentos que me pide el SAT pero no todos?

No entregar todo lo solicitado puede generar consecuencias, pero eso no significa automáticamente que se haya impedido la revisión fiscal en un sentido legal grave. La autoridad debe analizar si esa omisión parcial realmente obstaculizó su trabajo, y si te sanciona por eso, debe justificarlo con precisión y no de manera genérica.

¿Qué puedo hacer si recibo una multa fiscal que considero mal explicada o injustificada?

Puedes cuestionarla a través de los medios de defensa disponibles, señalando que la autoridad no motivó adecuadamente su decisión ni explicó el vínculo entre tu conducta y la sanción impuesta. Este caso muestra que los tribunales pueden anular una multa si detectan que la fundamentación es incompleta o contradictoria. Conviene acudir con un profesional que revise si tu caso presenta un vicio similar.