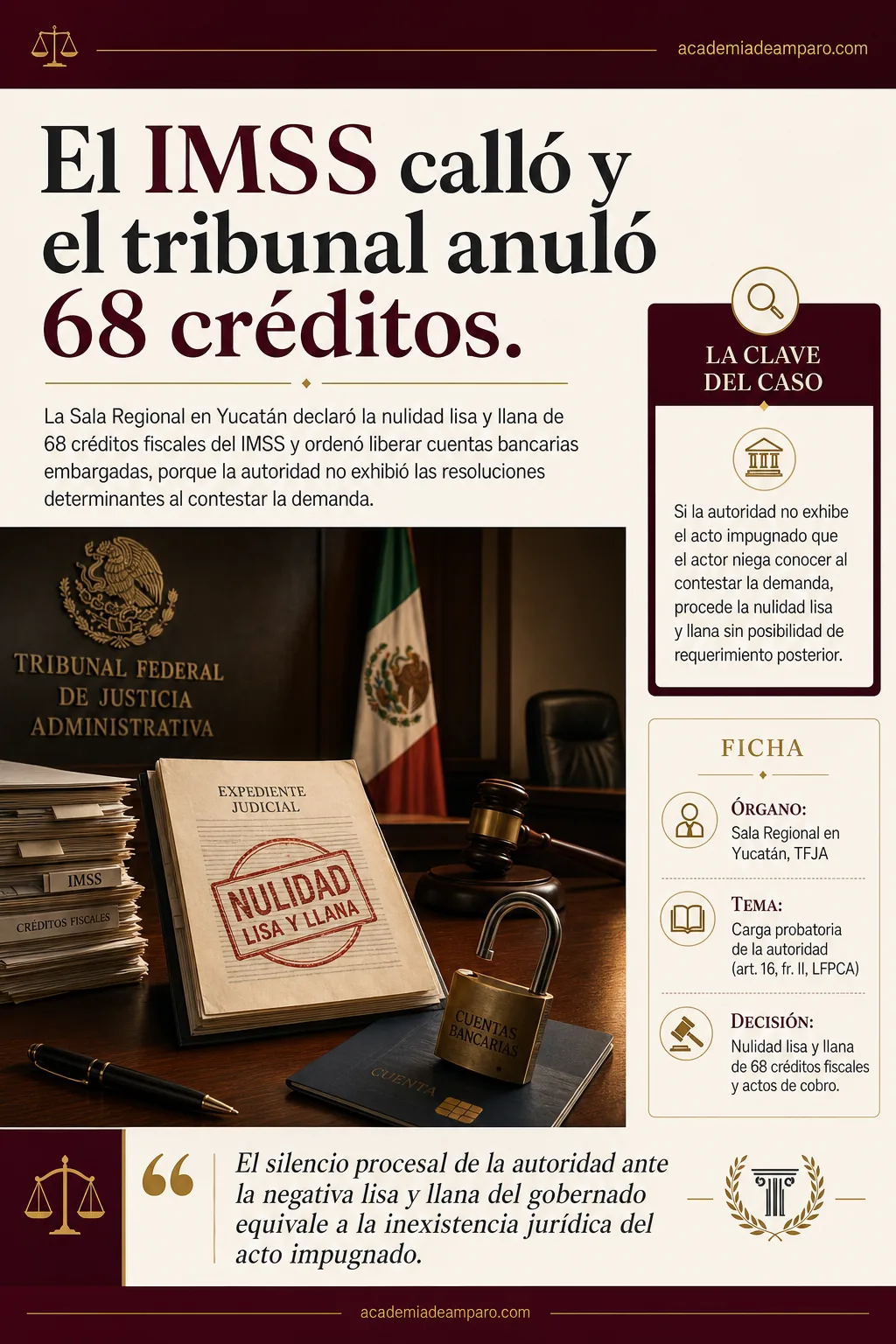

La nulidad de 68 créditos fiscales del IMSS fue declarada por la Sala Regional en Yucatán del TFJA tras verificar que la autoridad incumplió su carga procesal de exhibir las resoluciones determinantes al contestar la demanda. La contribuyente negó conocer los actos impugnados y el Instituto simplemente guardó silencio. El tribunal no solo anuló la totalidad de los créditos, sino que condenó al IMSS a liberar las cuentas bancarias embargadas en un plazo de cuatro meses, confirmando que la omisión de la autoridad tiene consecuencias procesales irreversibles.

La Sala Regional en Yucatán declaró la nulidad lisa y llana de 68 créditos fiscales del IMSS y ordenó liberar cuentas bancarias embargadas, porque la autoridad no exhibió las resoluciones determinantes al contestar la demanda.

La clave del caso: Si la autoridad no exhibe el acto impugnado que el actor niega conocer al contestar la demanda, procede la nulidad lisa y llana sin posibilidad de requerimiento posterior.

La historia detrás del caso

Todo comenzó cuando una contribuyente descubrió que sus cuentas bancarias habían sido embargadas e inmovilizadas por la Subdelegación Tuxtla Gutiérrez del IMSS en Chiapas. La causa: 68 créditos fiscales que, según la autoridad, estaban pendientes de pago. El problema era que la contribuyente nunca tuvo conocimiento de las resoluciones que originaron esos créditos.

El 28 de abril de 2025, la afectada presentó demanda ante la Sala Regional en Yucatán del Tribunal Federal de Justicia Administrativa, invocando el artículo 16, fracción II, de la Ley Federal de Procedimiento Contencioso Administrativo, es decir, la vía procesal diseñada para quien niega conocer el acto administrativo que se le atribuye. Impugnó tres categorías de actos: las resoluciones determinantes de los 68 créditos fiscales, la orden de embargo de sus cuentas bancarias y las resoluciones que ordenaron su inmovilización.

La demanda fue admitida el 15 de mayo de 2025. Al emplazar a las autoridades del IMSS, una de ellas —el Jefe de la Oficina para Cobros— dejó transcurrir el plazo sin contestar, por lo que se le declaró precluido el derecho el 18 de septiembre de 2025. La otra autoridad sí contestó, pero cometió una omisión que resultaría fatal: no exhibió las resoluciones determinantes de los créditos fiscales ni sus constancias de notificación.

La actora amplió su demanda el 14 de octubre de 2025. Las autoridades contestaron la ampliación, y la instrucción quedó cerrada el 16 de febrero de 2026. El expediente estaba listo para sentencia, y la pregunta central era clara: ¿qué ocurre cuando la autoridad no cumple con su obligación de probar la existencia de los actos que el gobernado dice desconocer?

El problema jurídico

El artículo 16, fracción II, de la Ley Federal de Procedimiento Contencioso Administrativo establece una regla precisa: cuando el actor manifiesta desconocer el acto impugnado porque no le fue notificado o lo fue ilegalmente, la autoridad demandada queda obligada a exhibir la constancia de ese acto y de su notificación al momento de contestar la demanda. Esta exhibición tiene un doble propósito: desvirtuar la negativa del actor y permitirle conocer la resolución para que pueda combatirla mediante la ampliación de demanda.

La Segunda Sala de la Suprema Corte de Justicia de la Nación ha sido enfática en que esta obligación debe cumplirse exclusivamente al contestar la demanda, sin que sea admisible un requerimiento posterior por parte del magistrado instructor. Así lo estableció la jurisprudencia 2a./J.117/2011, que la Sala citó expresamente.

En este caso, la autoridad que contestó la demanda sostuvo la validez de los créditos fiscales, pero no acompañó las resoluciones determinantes ni las constancias de notificación. La otra autoridad ni siquiera contestó. La Sala debía resolver entonces una interrogante con consecuencias procesales definitivas.

¿Cuál es la consecuencia jurídica cuando la autoridad demandada es omisa en exhibir las resoluciones determinantes de créditos fiscales que el actor niega conocer, y qué efecto tiene esa omisión sobre los actos de cobro derivados de dichos créditos?

La razón de la decisión

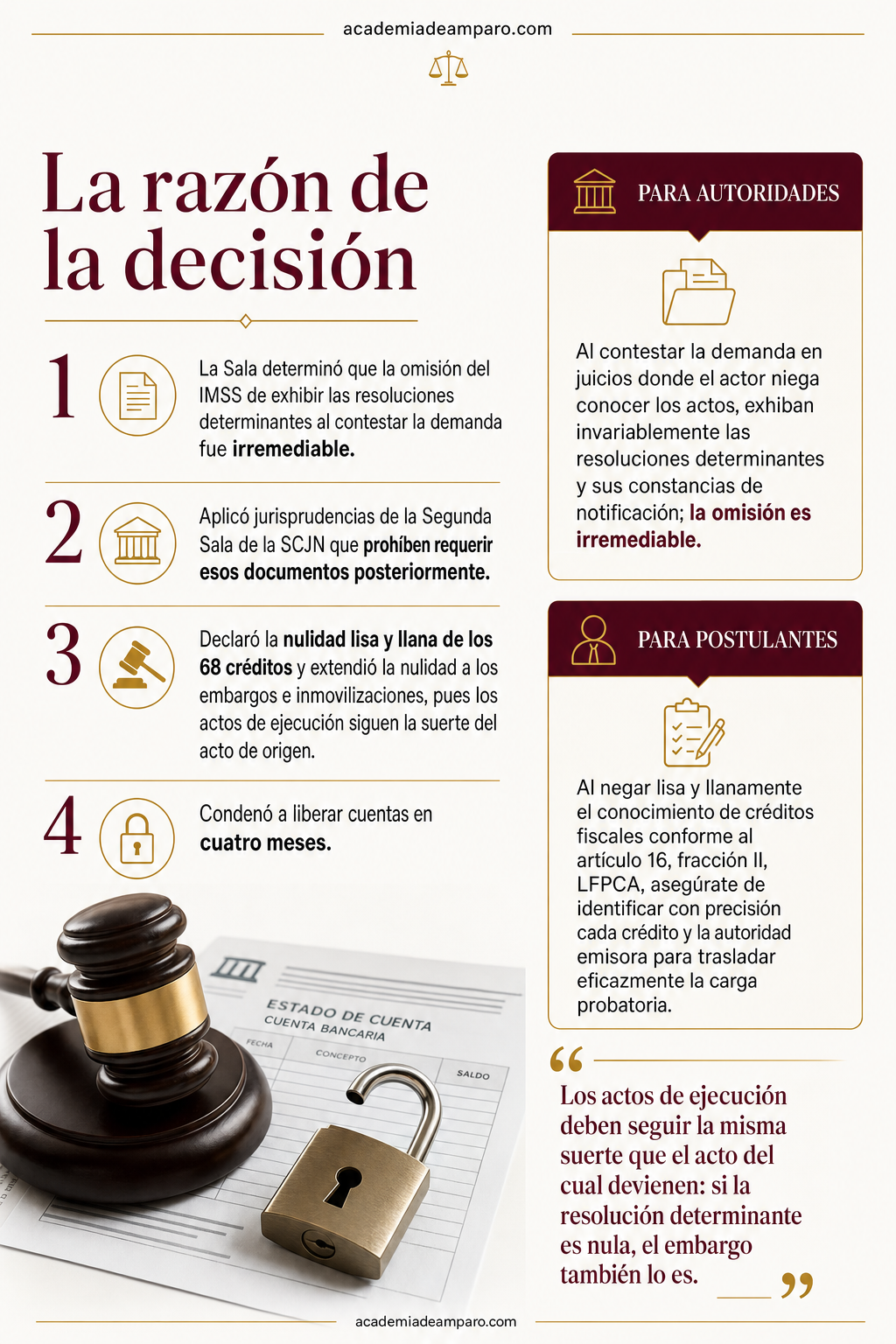

La Sala Regional en Yucatán construyó su razonamiento sobre una línea jurisprudencial sólida de la Segunda Sala de la Suprema Corte de Justicia de la Nación. El punto de partida fue contundente: la autoridad incumplió su carga procesal al no exhibir las resoluciones determinantes de los 68 créditos fiscales al contestar la demanda.

El tribunal explicó que esta omisión no podía subsanarse mediante un requerimiento posterior del magistrado instructor, conforme a la jurisprudencia 2a./J.117/2011, porque los documentos omitidos eran precisamente los actos cuya existencia la actora negó lisa y llanamente. No se trataba de pruebas complementarias, sino del acto impugnado mismo.

La consecuencia, según la jurisprudencia 2a./J.173/2011, era inevitable: al no acreditarse la existencia de las resoluciones administrativas impugnadas, procedía declarar su nulidad lisa y llana por carecer de los requisitos de fundamentación y motivación del artículo 16 constitucional. La Sala también invocó la tesis XVI.1o.A.T.J/7, que establece que cuando la autoridad exhibe constancias de notificación pero omite la resolución determinante, dichas constancias no desvirtúan el desconocimiento del actor.

Pero la sentencia no se detuvo ahí. La Sala extendió la nulidad a los actos de cobro —embargo e inmovilización de cuentas bancarias— aplicando el principio de que los actos de ejecución siguen la suerte del acto que les dio origen. Si las resoluciones determinantes eran nulas, los embargos carecían de soporte legal.

Finalmente, el tribunal condenó al IMSS a liberar las cuentas bancarias embargadas e inmovilizadas en un plazo de cuatro meses, conforme al artículo 57, fracción II, de la LFPCA, restituyendo a la actora en el goce de sus derechos afectados.

Por qué importa

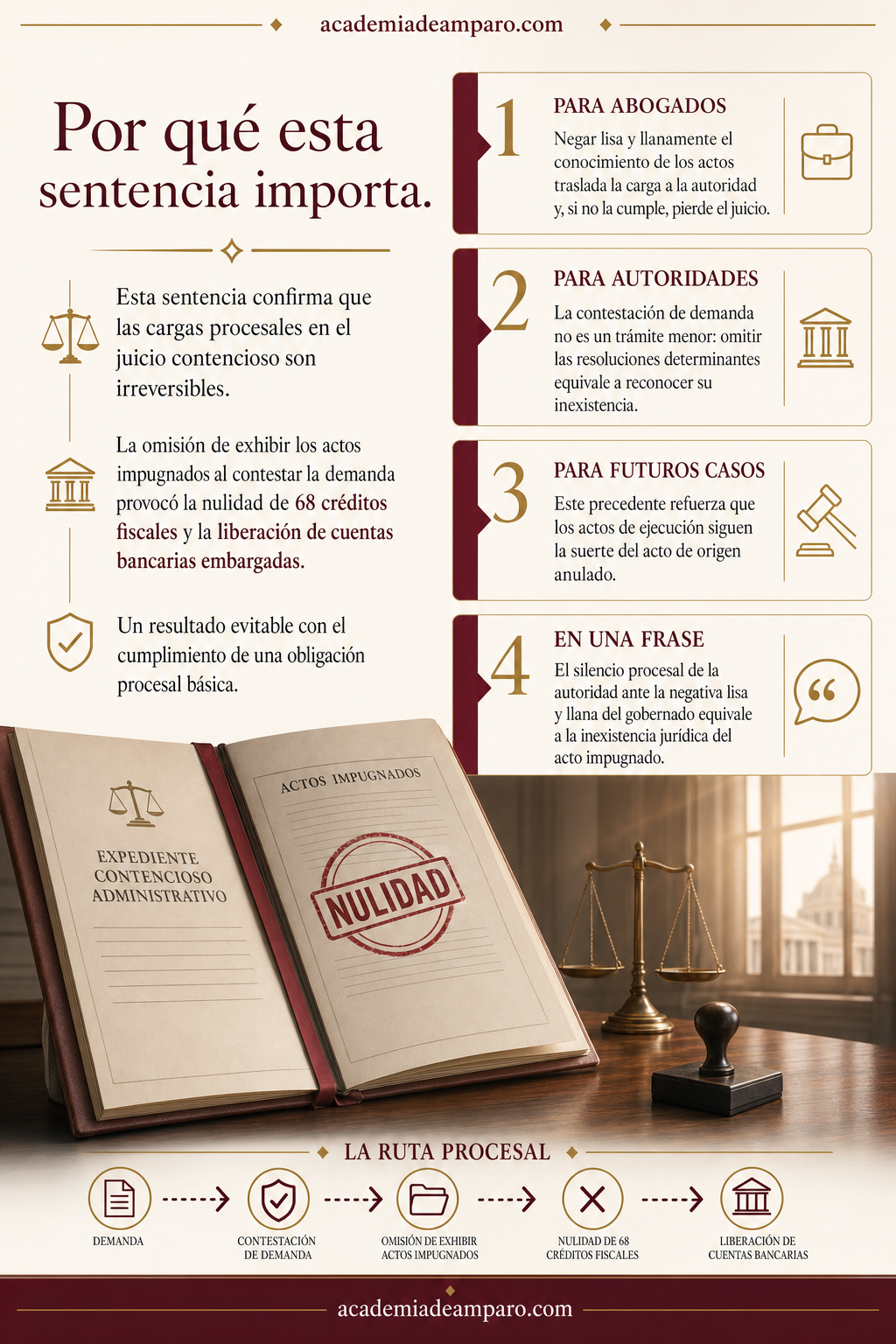

Esta sentencia es un recordatorio poderoso de que las cargas procesales en el juicio contencioso administrativo no son meras formalidades. Cuando la autoridad no cumple con la obligación de exhibir el acto impugnado que el gobernado dice desconocer, las consecuencias son irreversibles: nulidad lisa y llana, sin posibilidad de reposición ni de subsanar la omisión.

Para los abogados litigantes, el caso confirma la eficacia de la estrategia procesal prevista en el artículo 16, fracción II, de la LFPCA. Negar lisa y llanamente el conocimiento de los actos impugnados traslada la carga probatoria a la autoridad, y si esta no la cumple en el momento procesal oportuno, pierde el juicio.

Para las autoridades fiscales —particularmente el IMSS—, la lección es clara: la contestación de la demanda no es un trámite que pueda tomarse a la ligera. Omitir la exhibición de las resoluciones determinantes equivale a reconocer la inexistencia de los actos, con la consecuente nulidad de todo el procedimiento de cobro, incluyendo embargos e inmovilizaciones.

El impacto práctico es significativo: 68 créditos fiscales anulados y cuentas bancarias que deben ser liberadas. Un resultado que pudo evitarse con el simple cumplimiento de una obligación procesal básica. La sentencia refuerza el principio de que el derecho de audiencia del gobernado no puede quedar subordinado a la negligencia administrativa.

Para postulantes

Al negar lisa y llanamente el conocimiento de créditos fiscales conforme al artículo 16, fracción II, LFPCA, asegúrate de identificar con precisión cada crédito y la autoridad emisora para trasladar eficazmente la carga probatoria.

Para autoridades fiscales

Al contestar la demanda en juicios donde el actor niega conocer los actos, exhiban invariablemente las resoluciones determinantes y sus constancias de notificación; la omisión es irremediable.

Ficha técnica del caso

| Expediente | 616_25-16-01-5 |

|---|---|

| Órgano resolutor | Sala Regional en Yucatán del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo federal |

| Acto reclamado | 68 resoluciones determinantes de créditos fiscales del IMSS, orden de embargo y resoluciones de inmovilización de cuentas bancarias |

| Tema jurídico | Carga probatoria de la autoridad cuando el actor niega conocer el acto impugnado (artículo 16, fracción II, LFPCA) |

| Normas relevantes | Artículos 16, fracción II; 17, fracción III; 51, fracción IV; 52, fracción II, y 57, fracción II, de la Ley Federal de Procedimiento Contencioso Administrativo. Artículo 16 constitucional. Jurisprudencias 2a./J.117/2011, 2a./J.173/2011 y tesis XVI.1o.A.T.J/7 de la SCJN. |

| Sentido de la decisión | Nulidad lisa y llana de las 68 resoluciones determinantes de créditos fiscales y de los actos de embargo e inmovilización de cuentas bancarias, con condena al IMSS a liberar las cuentas en cuatro meses. |

| Concepto clave | Incumplimiento de la carga procesal de exhibir el acto impugnado desconocido por el actor al contestar la demanda |

Frases destacadas de la sentencia

- “La obligación de exhibir el acto impugnado debe cumplirse solo al contestar la demanda, sin que sea admisible un requerimiento posterior.”

- “Si la autoridad no acredita la existencia de las resoluciones impugnadas, procede la nulidad lisa y llana por carecer de fundamentación y motivación.”

- “Los actos de ejecución deben seguir la misma suerte que el acto del cual devienen: si la resolución determinante es nula, el embargo también lo es.”

- “El cumplimiento del artículo 16, fracción II, conlleva una doble consecuencia: desvirtuar la negativa del actor y permitirle conocer la determinación para combatirla.”

- “La negligencia procesal de la autoridad no puede causar perjuicio al gobernado.”

Conclusión: en una frase

El silencio procesal de la autoridad ante la negativa lisa y llana del gobernado equivale a la inexistencia jurídica del acto impugnado.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Qué pasa si el IMSS u otra autoridad me embarga la cuenta pero yo nunca supe de los créditos fiscales que lo originaron?

Puedes presentar una demanda ante el Tribunal Federal de Justicia Administrativa manifestando que desconoces el acto porque nunca te lo notificaron o la notificación fue ilegal. Esto obliga a la autoridad a demostrar la existencia de esas resoluciones al momento de responder tu demanda, y si no lo hace, el tribunal puede anular los créditos por completo.

¿Qué consecuencia tiene que la autoridad no presente los documentos que prueban el crédito fiscal cuando yo dije que no los conocía?

Si la autoridad no exhibe la resolución original ni su notificación al contestar la demanda, se considera que no logró probar que el acto existe y es válido. Esto lleva a que el tribunal declare la nulidad total del crédito, sin que exista una segunda oportunidad para que la autoridad presente esos documentos después.

¿El juez puede pedirle a la autoridad que presente después los documentos que le faltaron?

No. La ley y los criterios de la Suprema Corte establecen que esta es una obligación que debe cumplirse exclusivamente en el momento de contestar la demanda. El magistrado no puede requerir posteriormente esos documentos, porque se trata del acto mismo que se está impugnando, no de una prueba adicional que se pueda subsanar.

Si me anulan los créditos fiscales, ¿también se liberan las cuentas embargadas por esa deuda?

Sí. Cuando se anula el crédito fiscal principal por falta de pruebas de su existencia, los actos derivados de cobro, como el embargo o la inmovilización de cuentas bancarias, también quedan sin efecto porque dependen directamente de la validez del crédito original. El tribunal puede ordenar que se libere la cuenta dentro de un plazo determinado.