Notificación fiscal legalmente practicada hace casi una década resultó suficiente para que la Segunda Sala Regional en Veracruz del Tribunal Federal de Justicia Administrativa sobreseyera el juicio de un contribuyente que, al tramitar un certificado de gravamen sobre su inmueble, descubrió créditos fiscales y embargos de los que decía no tener conocimiento. La autoridad exhibió actas de notificación válidas y el tribunal confirmó que el plazo para impugnar ya había corrido, sin que el desconocimiento tardío pudiera revivirlo.

Una sala regional confirma que negar conocer un crédito fiscal no basta para anularlo: si la autoridad acredita notificaciones legales, el contribuyente se tiene por sabedor desde esa fecha, aunque lo descubra años después.

La clave del caso: Si el contribuyente niega conocer un crédito fiscal, la autoridad debe exhibir la resolución y su notificación; si éstas resultan legales, se le tiene por sabedor desde esa fecha, no desde que lo descubre.

La historia detrás del caso

Todo comenzó, en apariencia, muy lejos de un tribunal. El 13 de noviembre de 2025, un contribuyente identificado en el expediente como el actor solicitó ante el Registro Público de la Propiedad el certificado de gravamen de un inmueble de su propiedad. Buscaba, presumiblemente, información rutinaria sobre su patrimonio. Lo que encontró fue una sorpresa considerable: inscripciones de embargo derivadas de créditos fiscales que, según afirmó, jamás le habían sido notificados.

Los montos no eran menores. Entre las tres administraciones desconcentradas de recaudación de Veracruz señaladas como emisoras, las cifras sumaban varios millones de pesos: $3,573,833.00 atribuidos a resoluciones de 2015 y 2016; $5,394,893.00 y otras cantidades menores atribuidas a una segunda administración; y $5,476,169.00 más, atribuidos a una tercera. En conjunto, un pasivo fiscal de proporciones importantes que el actor decía desconocer por completo.

Con esa base, el 5 de diciembre de 2025 promovió juicio contencioso administrativo ante la Segunda Sala Regional en Veracruz, negando lisa y llanamente haber sido notificado de cualquiera de esas resoluciones. Argumentó que tal desconocimiento contravenía los artículos 134, 135 y 137 del Código Fiscal de la Federación, y que las inscripciones registrales resultantes eran, por ende, ilegales.

La autoridad demandada respondió con un arsenal documental: exhibió copias certificadas de las resoluciones cuestionadas —identificadas con los oficios 500-67-00-04-02-2015-06051, 500-67-00-04-02-2015-07085 y 500-64-00-04-02-2016-13142— junto con sus respectivas actas de notificación y citatorios previos, fechados entre julio de 2015 y octubre de 2016. La disputa dejó de ser sobre la existencia de la deuda y se concentró en un terreno más técnico: la validez de esas notificaciones practicadas casi una década atrás.

El problema jurídico

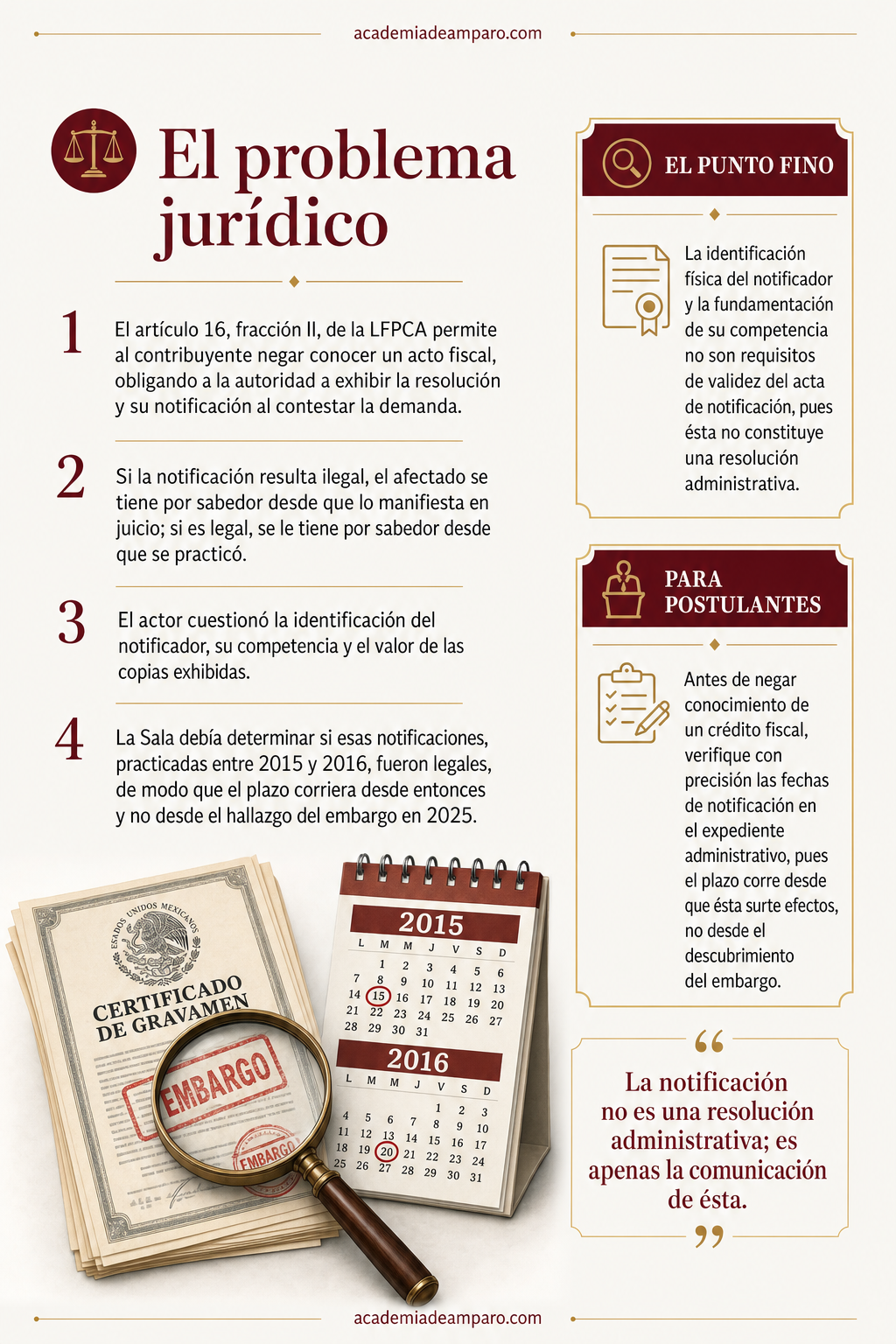

El artículo 16, fracción II, de la Ley Federal de Procedimiento Contencioso Administrativo ofrece una salida procesal a quien jura no conocer el acto que lo agravia: basta manifestarlo en la demanda, señalando la autoridad emisora, para que ésta quede obligada a exhibir, al contestar, la constancia del acto y de su notificación. El actor cumplió con ese requisito formal; la autoridad, por su parte, exhibió las constancias respectivas.

Pero el mecanismo legal no se detiene ahí. La misma norma ordena a la Sala estudiar, antes que cualquier otro tema, si esas notificaciones fueron practicadas conforme a derecho. Si resultan ilegales, el contribuyente se tendrá por sabedor del acto desde la fecha en que lo manifestó en juicio. Si resultan legales, en cambio, se le tendrá por sabedor desde el momento en que efectivamente se practicaron, con todas las consecuencias que ello implica para el cómputo de los plazos de impugnación.

El actor no se quedó callado: cuestionó la identificación del notificador, la fundamentación de su competencia, la coincidencia entre los montos registrados y los oficios exhibidos, y el valor probatorio de las copias simples que le fueron trasladadas. Cada uno de esos frentes exigía una respuesta puntual de la juzgadora.

La pregunta que debía resolver la Sala era, entonces: ¿las notificaciones practicadas entre 2015 y 2016 sobre los créditos fiscales atribuidos a la Administración Desconcentrada de Recaudación de Veracruz "1" fueron legales, de manera que el plazo para impugnarlas corriera desde esas fechas y no desde el descubrimiento tardío del embargo en 2025?

La razón de la decisión

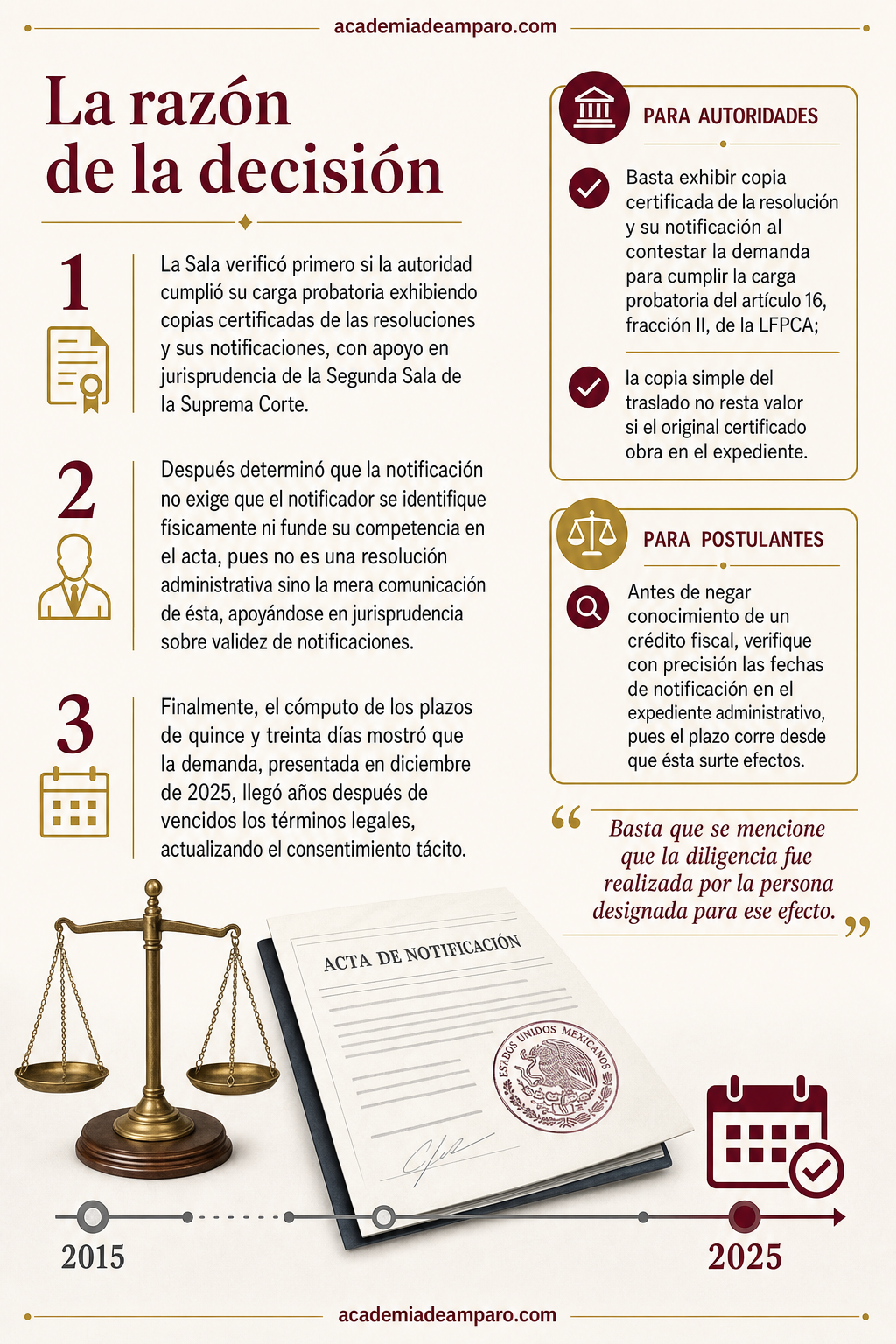

La Sala resolvió con un método ordenado: primero verificó si la autoridad había cumplido su carga probatoria; después, si las notificaciones satisfacían los requisitos de los artículos 134 a 137 del Código Fiscal de la Federación; y finalmente, si de esa verificación se desprendía la extemporaneidad de la demanda.

En el primer punto, encontró que la autoridad exhibió, adjuntas a la contestación, copias certificadas de las tres resoluciones y de sus respectivas diligencias de notificación, con valor probatorio pleno conforme al artículo 46, fracción I, de la LFPCA. Las jurisprudencias 2a./J. 209/2007 y 2a./J. 196/2010, de la Segunda Sala de la Suprema Corte, fueron el sustento: la autoridad debe exhibir el documento original o certificado, no una simple reimpresión, y así ocurrió en el expediente.

Sobre la identificación del notificador y la falta de cita de su competencia, la Sala fue categórica: la notificación no es una resolución administrativa, sino la mera comunicación de ésta. Por eso, ni el Código Fiscal de la Federación exige que el notificador se identifique físicamente con exhibición material de su constancia, ni que funde su competencia dentro del acta. Se citó la jurisprudencia 2a./J. 187/2004 y el criterio VII-J-SS-107 del propio Tribunal, para sostener que el notificador es apenas un auxiliar cuya identidad resulta accidental frente a la trascendencia de que el acto se comunique efectivamente al particular.

Verificado lo anterior, el cálculo de los plazos —quince días para las resoluciones de 2015 y treinta días para la de 2016, conforme a los artículos 58-2 y 13 de la LFPCA vigentes en cada época— arrojó que la demanda, presentada hasta el 5 de diciembre de 2025, llegó años después de vencidos esos términos. De ahí que se actualizara el consentimiento tácito previsto en el artículo 8, fracción IV, de la ley adjetiva.

Por qué importa

Esta sentencia recuerda algo que suele olvidarse en la práctica cotidiana: el desconocimiento de un acto fiscal no es un salvoconducto permanente. La ley da al contribuyente una vía procesal para reclamar que nunca fue notificado, pero esa vía tiene un límite claro: si la autoridad demuestra que la notificación fue legal, el reloj procesal no se reinicia el día en que el afectado se entera por otros medios —como un certificado de gravamen—, sino que corrió desde la fecha original de la diligencia.

Para la abogacía fiscal, el fallo es un llamado a la diligencia preventiva: revisar periódicamente el estado de los créditos fiscales y las inscripciones registrales, en lugar de esperar a que un trámite notarial o inmobiliario revele deudas de años atrás. Cuando eso ocurre, como en este caso, el margen de defensa se reduce drásticamente a cuestionar la validez formal de la notificación misma.

Para las autoridades fiscales, la sentencia confirma que basta integrar al expediente jurisdiccional las copias certificadas de sus resoluciones y notificaciones —sin necesidad de trasladarlas certificadas a la contraparte— para cumplir su carga probatoria. Y para los notificadores, se reitera que su identificación personal, aunque deseable, no es condición de validez de la diligencia.

Para postulantes

Antes de negar conocimiento de un crédito fiscal, verifique con precisión las fechas de notificación en el expediente administrativo, pues el plazo corre desde que ésta surte efectos, no desde el descubrimiento del embargo.

Para autoridades fiscales

Basta exhibir copia certificada de la resolución y su notificación al contestar la demanda para cumplir la carga probatoria del artículo 16, fracción II, de la LFPCA; la copia simple del traslado no resta valor si el original certificado obra en el expediente.

Ficha técnica del caso

| Expediente | 2662_25-13-02-9 |

|---|---|

| Órgano resolutor | Segunda Sala Regional en Veracruz, Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo, vía ordinaria |

| Acto reclamado | Créditos fiscales que el actor manifestó desconocer, atribuidos a las Administraciones Desconcentradas de Recaudación de Veracruz "1", "2" y "3", advertidos mediante inscripciones de embargo en el Registro Público de la Propiedad |

| Tema jurídico | Negativa de conocimiento del acto administrativo (artículo 16, fracción II, LFPCA), validez de notificaciones fiscales personales y consentimiento tácito por extemporaneidad |

| Normas relevantes | Artículos 8, fracción IV; 9, fracción II; 13; 16, fracción II; y 58-2 de la Ley Federal de Procedimiento Contencioso Administrativo; artículos 134 a 137 del Código Fiscal de la Federación; artículos 12, fracción XXIII, y 14, fracción II, del Reglamento Interior del Servicio de Administración Tributaria |

| Sentido de la decisión | Se declaró fundada la causal de improcedencia y se decretó el sobreseimiento del juicio respecto de los créditos identificados con los oficios 500-67-00-04-02-2015-06051, 500-67-00-04-02-2015-07085 y 500-64-00-04-02-2016-13142, al acreditarse que fueron legalmente notificados y que la demanda se presentó fuera de plazo. El pronunciamiento sobre los créditos atribuidos a las Administraciones "2" y "3", así como sobre el oficio 011184, no se precisa en el fragmento de la sentencia proporcionado. |

| Concepto clave | Consentimiento tácito del acto administrativo por notificación legal no desvirtuada por el contribuyente |

Frases destacadas de la sentencia

- “El notificador es un auxiliar de la autoridad: su identificación es una formalidad accidental, no una condición de validez.”

- “La notificación no es una resolución administrativa; es apenas la comunicación de ésta.”

- “Basta que se mencione que la diligencia fue realizada por la persona designada para ese efecto.”

- “El plazo para impugnar corrió desde la notificación original, no desde el hallazgo en el Registro Público casi una década después.”

- “La copia certificada agregada al expediente jurisdiccional basta; no se exige adjuntarla también al traslado.”

Conclusión: en una frase

El desconocimiento tardío de un crédito fiscal, descubierto años después mediante un certificado de gravamen, no revive el plazo para impugnarlo si la notificación original fue legalmente practicada.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Sirve decir que nunca me notificaron un crédito fiscal para anular el embargo?

No basta con negarlo. La ley permite hacer esa manifestación en el juicio, pero obliga a la autoridad a exhibir las pruebas de que sí notificó correctamente. Si esas pruebas resultan válidas, se considera que tuviste conocimiento desde la fecha real de la notificación, no desde que lo descubriste después.

¿Desde cuándo empieza a correr el plazo para impugnar un crédito fiscal si no supe de él a tiempo?

Depende de si la notificación fue legal o no. Si la autoridad demuestra que se hizo conforme a derecho, el plazo corre desde esa fecha original, aunque te enteraste años después. Solo si la notificación resulta ilegal, el plazo se cuenta desde que lo manifestaste en el juicio.

¿Qué debe probar la autoridad fiscal si niego haber sido notificado?

Debe exhibir copias certificadas (no simples reimpresiones) de la resolución y de las diligencias de notificación correspondientes. Estos documentos deben describir cómo, cuándo y con quién se practicó la notificación, para acreditar que cumplió con los requisitos legales.

¿Es necesario que el notificador se identifique con nombre y cargo específico para que la notificación sea válida?

No. Según el criterio explicado en el caso, la notificación no es una resolución administrativa, sino solo un acto de comunicación. Por eso, la identificación física del notificador y la mención expresa de su competencia no son requisitos indispensables para que la notificación se considere legalmente válida.