La suspensión definitiva firme volvió a imponerse sobre el capricho administrativo: la Primera Sala Regional en Puebla del Tribunal Federal de Justicia Administrativa anuló la inmovilización de cuentas bancarias por más de 392 mil pesos que una autoridad recaudadora ordenó al considerar, por cuenta propia, que dicha suspensión había dejado de surtir efectos. Para el Tribunal, ninguna autoridad puede desconocer una determinación jurisdiccional firme sin acudir antes al recurso de reclamación correspondiente.

Una Sala del Tribunal Federal de Justicia Administrativa anula la inmovilización de cuentas bancarias porque la autoridad recaudadora decidió, por su cuenta, que una suspensión judicial firme había dejado de surtir efectos.

La clave del caso: Una suspensión definitiva firme solo puede modificarse o revocarse mediante recurso de reclamación o pruebas ante el Magistrado Instructor, nunca por decisión unilateral de la autoridad ejecutora.

La historia detrás del caso

Todo comenzó con un crédito fiscal por $1'781,653.40, determinado por multas derivadas de retenciones de impuesto sobre la renta correspondientes al último cuatrimestre de 2023. La empresa afectada impugnó esa determinación ante la entonces Segunda Sala Regional de Oriente, en el juicio 3/25-12-02-3, y solicitó la suspensión de su ejecución.

El 27 de enero de 2025 se concedió una suspensión provisional, condicionada a que la actora garantizara el interés fiscal. El 5 de febrero de 2025, mediante sentencia interlocutoria, esa suspensión se convirtió en definitiva, bajo la misma condición. Días después, el 11 de febrero de 2025, la Magistrada Instructora de aquel juicio tuvo por acreditada la garantía —consistente en el embargo administrativo de bienes muebles— y consideró satisfecha la condicionante, dejando firme la suspensión definitiva.

Sin embargo, la Administración Desconcentrada de Recaudación de Puebla "1" no compartió esa valoración. El 3 de abril de 2025 notificó que no aceptaba la garantía ofrecida y, bajo esa premisa, concluyó que la suspensión definitiva "no surtía efectos". Con esa lectura unilateral, el 22 de abril de 2025 ordenó la inmovilización de los depósitos bancarios de la empresa, y el 26 de mayo de 2025 le informó formalmente que la institución bancaria correspondiente había inmovilizado $392,077.04 de su cuenta.

La empresa demandó la nulidad de ese oficio informativo, argumentando que la autoridad había desacatado una resolución jurisdiccional firme. La autoridad, por su parte, sostuvo que el oficio era meramente informativo, que no afectaba el interés jurídico de la actora y que, en todo caso, el asunto ya era materia de otro juicio en trámite.

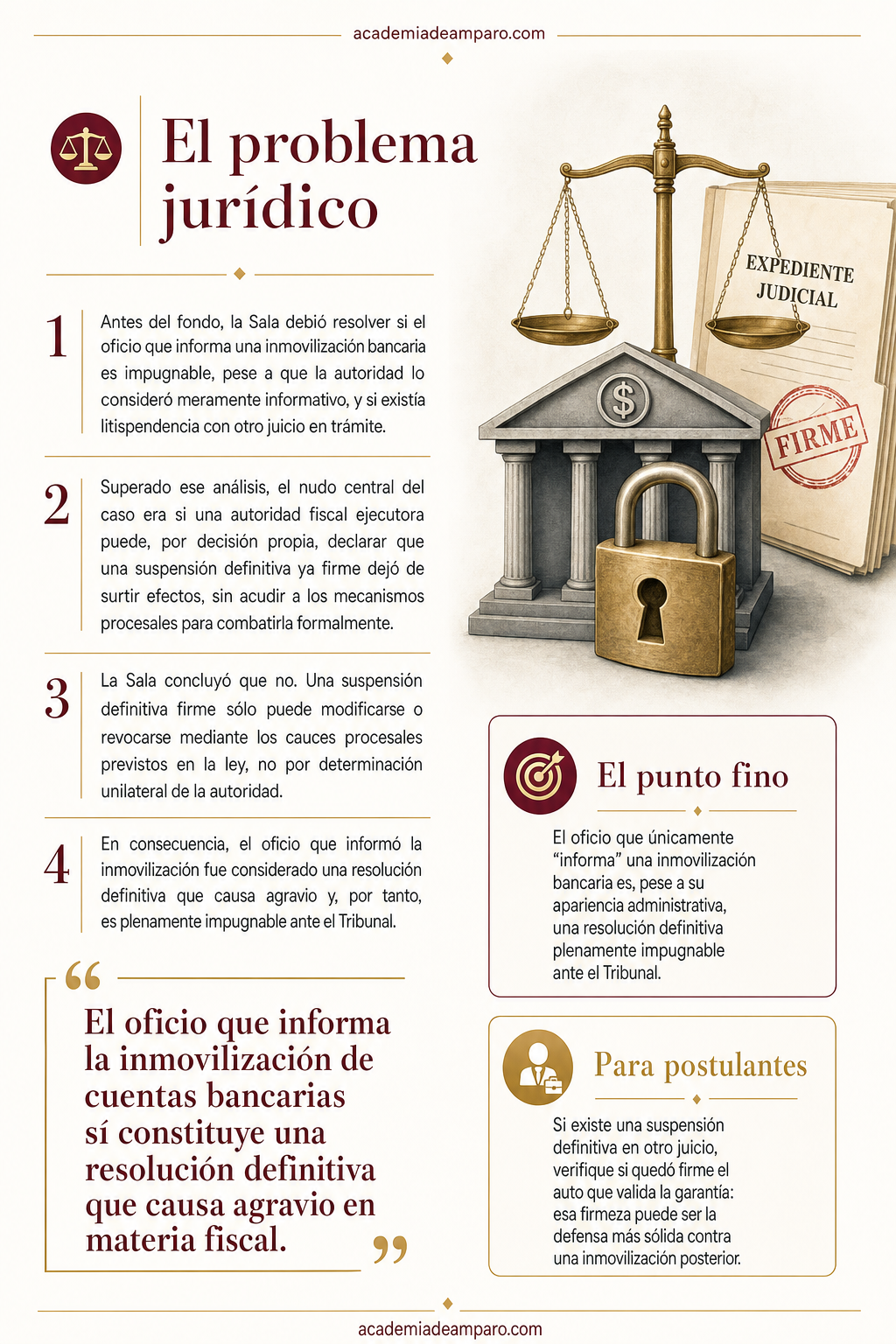

El problema jurídico

Antes de entrar al fondo, la Sala tuvo que resolver si el oficio que simplemente "informa" una inmovilización bancaria puede impugnarse ante el Tribunal, o si se trata de un acto meramente informativo sin fuerza para causar agravio. La autoridad insistió en que no era una resolución definitiva y que, por tanto, el juicio era improcedente.

También alegó que el asunto ya estaba siendo conocido en otro expediente —el juicio 3/25-12-02-3— por lo que existiría litispendencia. Resolver estas objeciones era indispensable, porque de proceder cualquiera de ellas, el Tribunal jamás llegaría a examinar el fondo del conflicto.

Pero el verdadero nudo del caso era otro, de mayor calado institucional: ¿puede una autoridad fiscal ejecutora, por decisión propia, declarar que una suspensión definitiva otorgada por un órgano jurisdiccional ha dejado de surtir efectos, sin que exista una revocación o modificación formal de esa suspensión por la autoridad competente?

En otras palabras: cuando la autoridad recaudadora no está de acuerdo con la manera en que una Sala valoró el cumplimiento de una garantía, ¿está facultada para actuar como si la suspensión nunca hubiera existido, o debe acudir a los mecanismos procesales previstos para combatirla?

La razón de la decisión

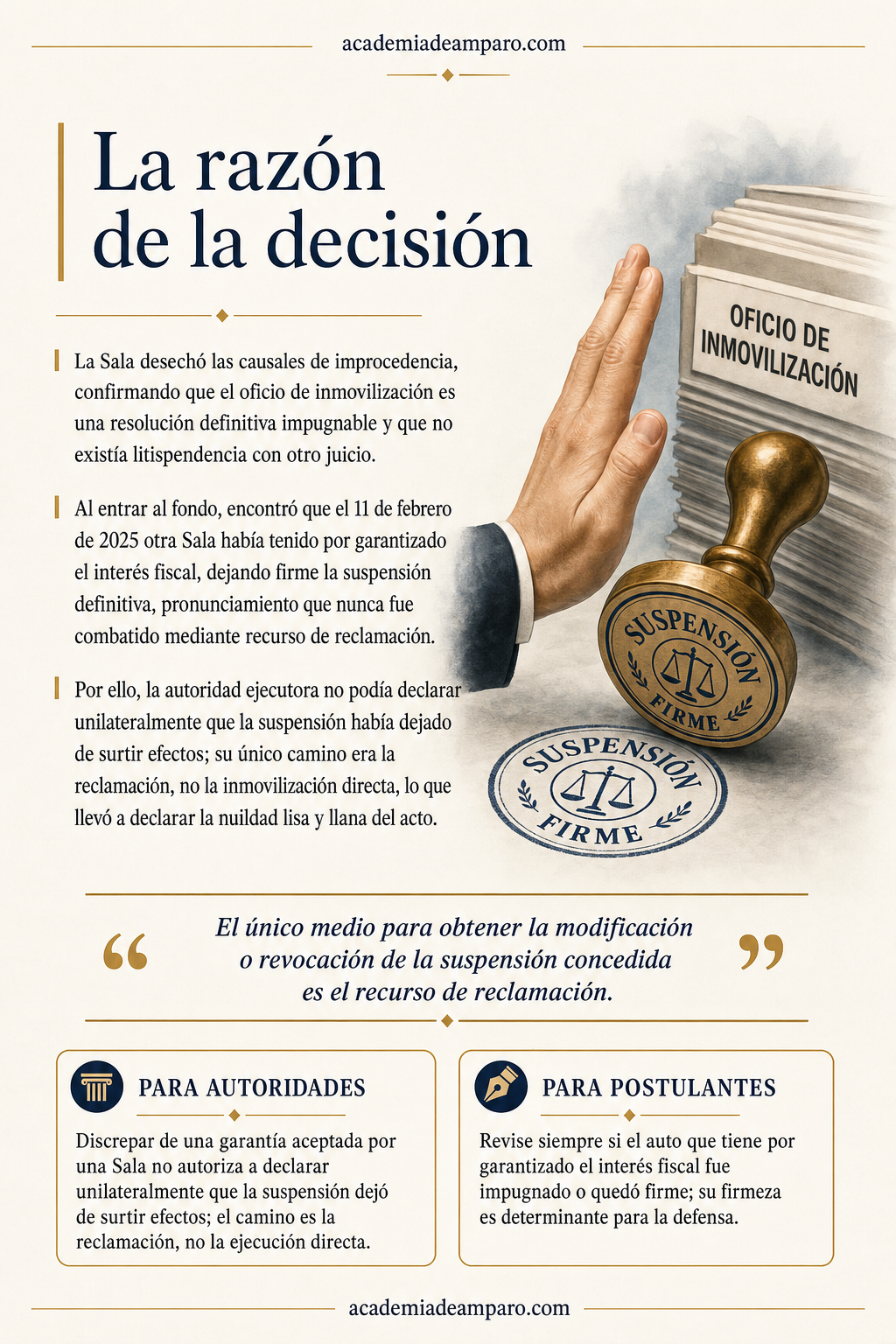

La Sala comenzó por desechar las causales de improcedencia. Citando el criterio IX-P-2aS-566 de la Segunda Sección de la Sala Superior, sostuvo que el oficio que informa la inmovilización de cuentas bancarias sí es una resolución definitiva impugnable, pues a través de él el contribuyente conoce los motivos y fundamentos de la medida y sufre una afectación de imposible reparación al verse privado, sin poder ser restituido, del acceso a sus recursos económicos. Tampoco existía litispendencia, pues las resoluciones impugnadas en ambos juicios eran distintas.

Resuelto lo anterior, la Sala entró al fondo aplicando el principio de mayor beneficio: examinó primero los agravios que podían conducir a la nulidad lisa y llana. Y encontró que, efectivamente, el 11 de febrero de 2025 la Magistrada Instructora del otro juicio había tenido por garantizado el interés fiscal, dejando firme la suspensión definitiva. Ese pronunciamiento quedó intocado durante toda la instrucción de aquel juicio —incluso después de dictarse sentencia definitiva el 14 de octubre de 2025— porque ninguna de las partes lo combatió mediante el recurso de reclamación previsto en el artículo 62 de la Ley Federal de Procedimiento Contencioso Administrativo, ni se aportaron pruebas adicionales para modificarlo.

De ahí la conclusión central: si la autoridad ejecutora consideraba insuficiente la garantía, su único camino legal era la reclamación o la aportación de pruebas ante el propio Magistrado Instructor, no emitir un oficio propio declarando por su cuenta que la suspensión no surtía efectos. Al inmovilizar las cuentas sin seguir esa vía, la resolución impugnada contravino el artículo 28 de la Ley Federal de Procedimiento Contencioso Administrativo y encuadró en la causal de ilegalidad de la fracción IV del artículo 51 de la misma ley, lo que llevó a declarar su nulidad lisa y llana.

Por qué importa

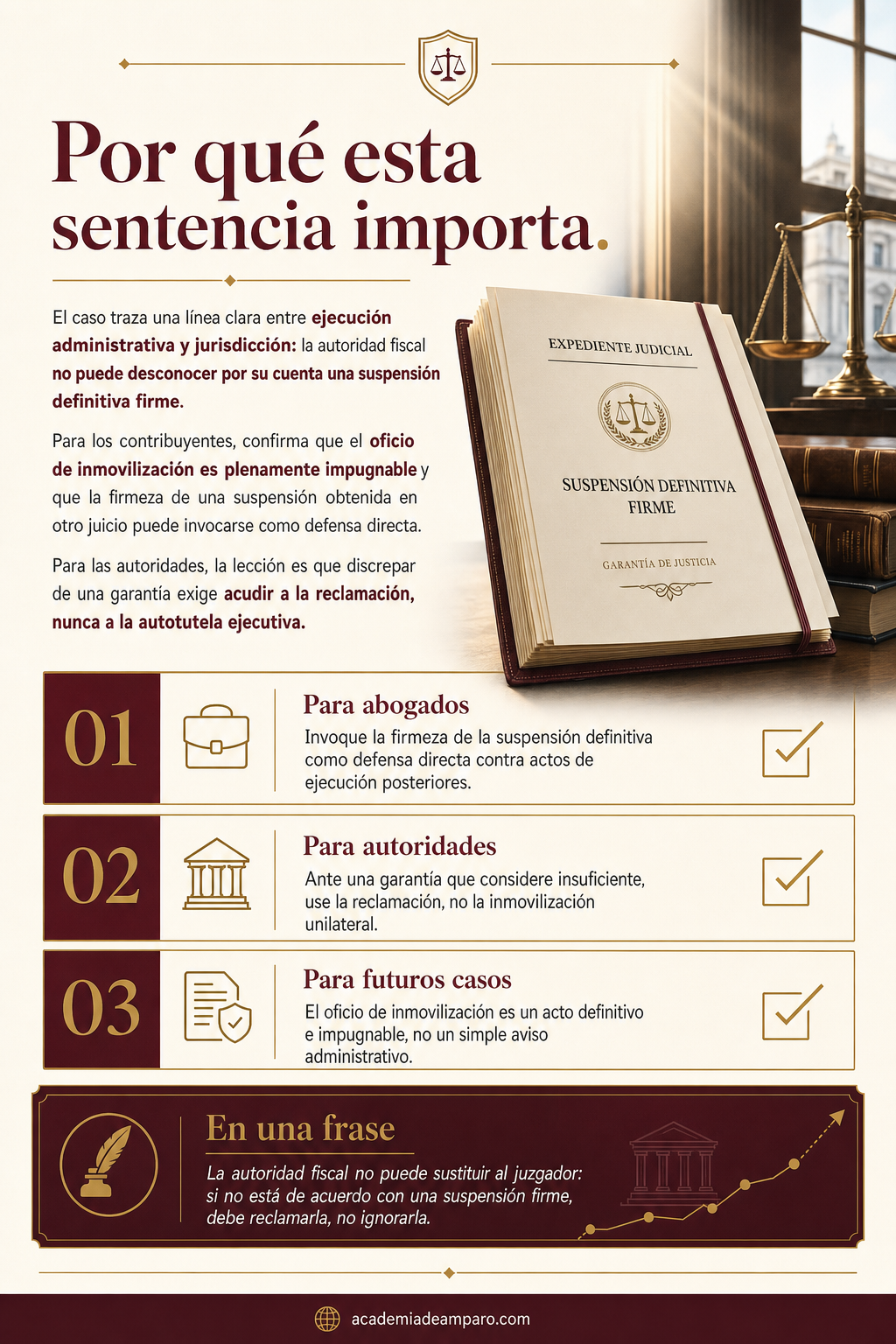

Esta sentencia traza una línea clara entre dos mundos que a veces se confunden en la práctica fiscal: el de la ejecución administrativa y el de la jurisdicción. Una autoridad recaudadora puede discrepar de cómo una Sala valoró una garantía, pero esa discrepancia no le otorga la facultad de desconocer, por su propia cuenta, una suspensión definitiva ya firme.

Para los contribuyentes y sus asesores, el precedente confirma que el oficio de inmovilización —lejos de ser un simple aviso— es un acto plenamente impugnable, y que la firmeza de una suspensión obtenida en otro juicio puede invocarse como defensa directa contra actos de ejecución posteriores, incluso si provienen de una autoridad distinta a la que resolvió sobre la suspensión.

Para las autoridades fiscales, la lección es igualmente contundente: si consideran que una garantía es insuficiente o que las circunstancias han cambiado, el camino procesal es la reclamación ante el órgano jurisdiccional que otorgó la suspensión, no la autotutela ejecutiva. Actuar unilateralmente expone la actuación a una nulidad lisa y llana, sin que sea necesario analizar el fondo del crédito fiscal subyacente.

Para postulantes

Si existe una suspensión definitiva en otro juicio, verifique si quedó firme el auto que valida la garantía: esa firmeza puede ser la defensa más sólida contra una inmovilización posterior.

Para autoridades fiscales

Discrepar de una garantía aceptada por una Sala no autoriza a declarar unilateralmente que la suspensión dejó de surtir efectos; el camino es la reclamación, no la ejecución directa.

Ficha técnica del caso

| Expediente | 1675_25-12-01-3 |

|---|---|

| Órgano resolutor | Primera Sala Regional en Puebla del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio Contencioso Administrativo Federal (vía ordinaria) |

| Acto reclamado | Oficio 400-46-00-02-03-2025-05907 de 26 de mayo de 2025, mediante el cual se informa la inmovilización de depósitos bancarios por $392,077.04 |

| Tema jurídico | Ejecución de créditos fiscales en contravención a una suspensión definitiva decretada en un juicio contencioso administrativo distinto |

| Normas relevantes | Artículos 8, 28, 46, 50, 51 fracción IV, 52 fracción II y 62 de la Ley Federal de Procedimiento Contencioso Administrativo; artículo 3 fracción V de la Ley Orgánica del Tribunal Federal de Justicia Administrativa |

| Sentido de la decisión | Se declara la nulidad lisa y llana de la resolución impugnada |

| Concepto clave | La suspensión definitiva firme solo puede modificarse o revocarse mediante recurso de reclamación o aportación de pruebas ante el Magistrado Instructor, no por decisión unilateral de la autoridad ejecutora |

Frases destacadas de la sentencia

- “El oficio que informa la inmovilización de cuentas bancarias sí constituye una resolución definitiva que causa agravio en materia fiscal.”

- “El único medio para obtener la modificación o revocación de la suspensión concedida es el recurso de reclamación.”

- “La resolución impugnada se emitió en contravención a la suspensión definitiva decretada dentro del juicio contencioso administrativo 3/25-12-02-3.”

- “Dicho pronunciamiento quedó intocado durante la instrucción del juicio y hasta que se dictó sentencia definitiva.”

- “Se declara la nulidad lisa y llana de la resolución impugnada.”

Conclusión: en una frase

La autoridad fiscal no puede sustituir al juzgador: si no está de acuerdo con una suspensión firme, debe reclamarla, no ignorarla.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Puede el SAT o una autoridad fiscal ignorar una suspensión definitiva firme si no está de acuerdo con la garantía ofrecida?

No. Si la autoridad considera que la garantía es insuficiente, debe impugnar esa decisión mediante el recurso legal correspondiente ante el propio tribunal que otorgó la suspensión, o presentar pruebas adicionales. No puede simplemente decidir por su cuenta que la suspensión ya no aplica y actuar como si no existiera.

¿Un oficio que solo 'informa' que me inmovilizaron las cuentas bancarias se puede impugnar legalmente?

Sí. Aunque tenga apariencia de simple aviso administrativo, este tipo de oficio se considera una resolución definitiva que puede combatirse ante el Tribunal, porque a través de él te enteras de las razones de la medida y sufres un daño real e inmediato al quedarte sin acceso a tu dinero.

¿Qué pasa si mi empresa ya cumplió con la garantía y la autoridad de todos modos inmoviliza mis cuentas?

Si un juez o magistrado ya determinó que la garantía es válida y la suspensión quedó firme, la autoridad recaudadora no puede desconocer esa decisión por su propia interpretación. Puedes demandar la nulidad del acto de inmovilización, y si se comprueba que se violó una suspensión firme, el tribunal puede anular esa medida.

¿Tener otro juicio relacionado con el mismo crédito fiscal impide que pueda demandar la inmovilización de mis cuentas?

No necesariamente. Si el acto que impugnas en cada juicio es distinto (por ejemplo, uno se refiere al crédito fiscal original y otro al oficio de inmovilización), no existe impedimento para que ambos procedan por separado, ya que no se trata del mismo acto ni de las mismas partes discutiendo exactamente lo mismo.