La notificación por estrados vuelve a ponerse a prueba ante el Tribunal Federal de Justicia Administrativa: un contribuyente de Chiapas asegura que se enteró apenas en 2025 de que el SAT había ordenado embargar sus bienes por créditos fiscales de 2011. La autoridad defiende que todo se notificó correctamente desde 2018, pero el actor sostiene que faltó el acuerdo fundado y la constancia de publicación exigidos por el Código Fiscal de la Federación.

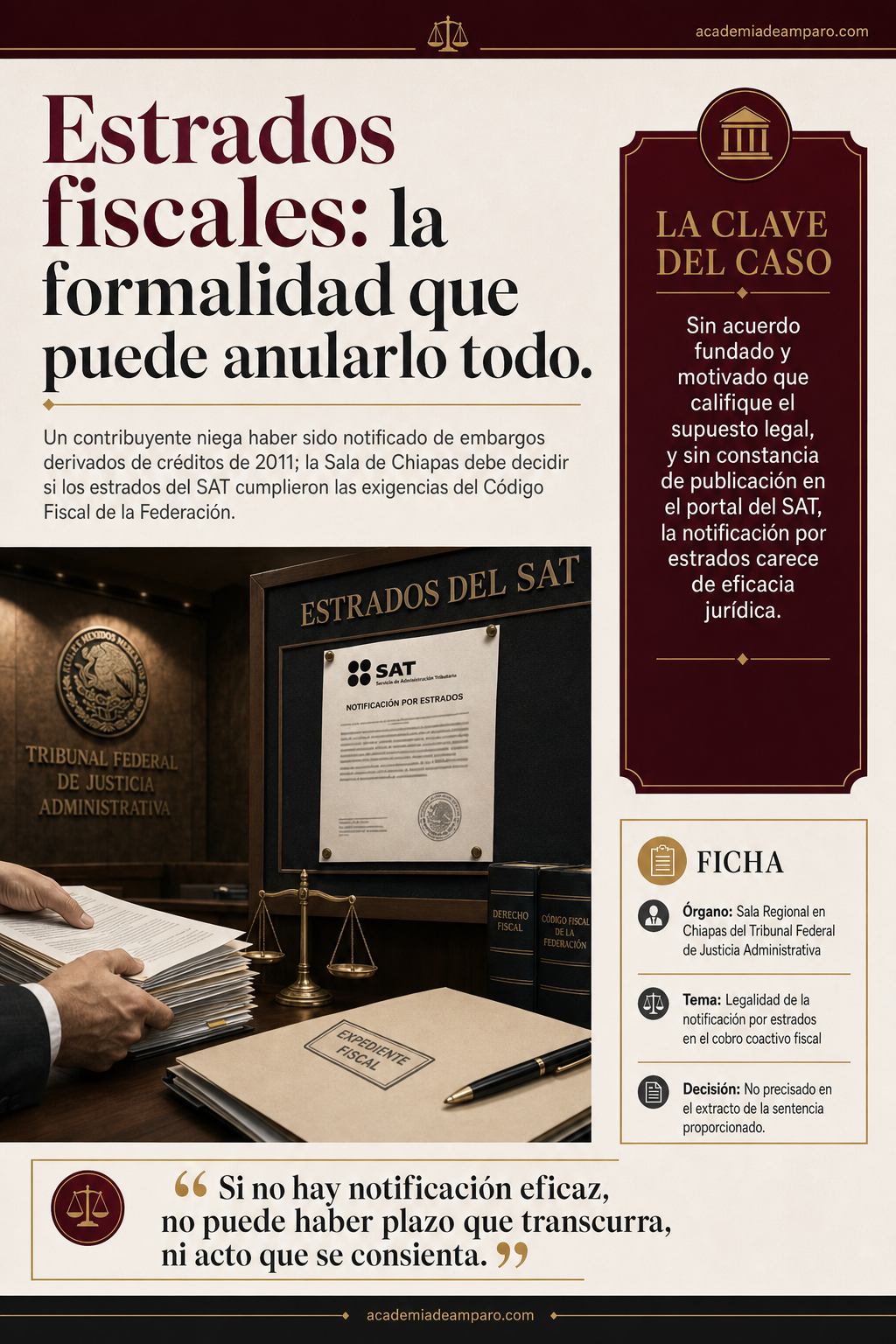

Un contribuyente niega haber sido notificado de embargos derivados de créditos de 2011; la Sala de Chiapas debe decidir si los estrados del SAT cumplieron las exigencias del Código Fiscal de la Federación.

La clave del caso: Sin acuerdo fundado y motivado que califique el supuesto legal, y sin constancia de publicación en el portal del SAT, la notificación por estrados carece de eficacia jurídica.

La historia detrás del caso

Todo comenzó, según el actor, el 22 de septiembre de 2025: fecha en que dice haber tenido conocimiento, por primera vez, de tres conjuntos de actos de cobro coactivo emitidos años atrás por la Administración Desconcentrada de Recaudación de Chiapas "1" del Servicio de Administración Tributaria. Se trataba de mandamientos de ejecución, requerimientos de pago y actas de embargo vinculados a créditos fiscales derivados de resoluciones determinantes de 2011, con notificaciones fechadas en octubre de 2018 y en septiembre y octubre de 2020.

Con esa fecha de conocimiento como punto de partida, el 31 de octubre de 2025 presentó demanda de nulidad ante la Sala Regional en Chiapas, negando lisa y llanamente haber sido notificado de esos actos y, en vía de excepción, haciendo valer la prescripción de los créditos fiscales correspondientes.

La autoridad demandada respondió con una defensa directa: los actos sí fueron notificados, uno de ellos el 26 de noviembre de 2018 y los otros dos el 13 de octubre de 2020, todos por estrados. Según su contestación, el contribuyente debió impugnarlos meses después de esas fechas y no seis o siete años más tarde; por tanto, se trataría de actos consentidos y el juicio sería extemporáneo.

El actor no se quedó en la simple negativa. Amplió su demanda para atacar frontalmente la validez de esas notificaciones por estrados: sostuvo que no existía un acuerdo previo, fundado y motivado que ordenara acudir a ese medio excepcional de comunicación, y que no había constancia de que los documentos se hubieran publicado en el portal electrónico del SAT durante el plazo legal.

Así, el expediente 0092-2025-02-C-07-01-01-03-L quedó integrado alrededor de una pregunta que decide, en los hechos, si el juicio puede siquiera analizarse en el fondo.

El problema jurídico

El caso presenta una paradoja procesal común en materia fiscal: antes de discutir si los créditos fiscales son válidos o si ya prescribieron, la Sala debe resolver si el juicio mismo es procedente. Y esa procedencia depende, a su vez, de un dato que las partes discuten de manera opuesta: si las notificaciones por estrados de 2018 y 2020 fueron o no legales.

La autoridad sostiene una lógica lineal: hubo notificación válida, corrió el plazo de treinta días que marca la Ley Federal de Procedimiento Contencioso Administrativo, el contribuyente no impugnó a tiempo y, por tanto, los actos quedaron firmes como consentidos. Bajo esa lectura, el juicio presentado en 2025 llegaría irremediablemente tarde.

El actor invierte la premisa: si la notificación por estrados nunca cumplió con las exigencias del artículo 134, fracción III, del Código Fiscal de la Federación —esto es, si no existió un acuerdo fundado que calificara la actualización de alguno de sus supuestos, ni constancia de la publicación electrónica exigida por el artículo 139—, entonces esa notificación jamás produjo efectos jurídicos. Y si no hay notificación eficaz, no puede haber plazo que transcurra, ni acto que se consienta.

La disyuntiva que enfrenta la Sala, entonces, es esta: ¿las notificaciones por estrados practicadas por la autoridad recaudadora en 2018 y 2020 satisfacen los requisitos formales de fundamentación, motivación y publicidad que el Código Fiscal de la Federación exige para ese tipo de comunicación excepcional, de manera que el juicio promovido en 2025 resulte extemporáneo, o dichas notificaciones son ilegales y, por ello, el contribuyente conserva intacto su derecho a combatir los actos de ejecución?

La razón de la decisión

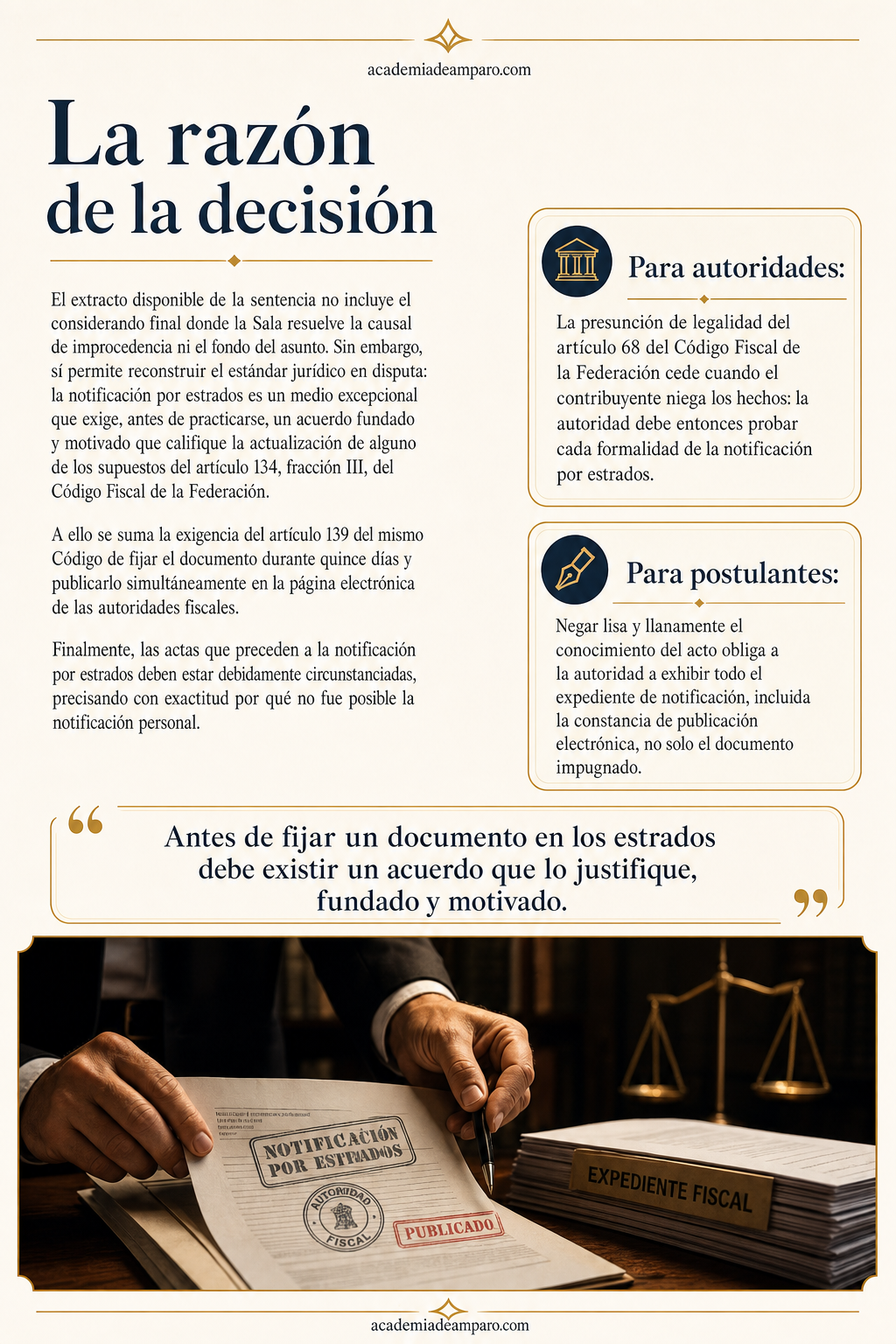

El extracto de la sentencia disponible permite reconstruir con precisión el estándar jurídico que estaba en juego, aunque no incluye el considerando final donde la Sala resuelve la causal de improcedencia ni, en su caso, el fondo del asunto; ese desenlace no está precisado en la sentencia proporcionada.

Lo que sí queda claro es la ruta de análisis que el propio Tribunal debía seguir, conforme a criterios invocados en el expediente: la notificación por estrados no es un medio de comunicación ordinario, sino una vía excepcional que sólo procede cuando la autoridad ha agotado, sin éxito, la posibilidad de notificar personalmente al contribuyente. Por ello, antes de fijar cualquier documento en los estrados, debe existir un acuerdo previo que, de forma fundada y motivada, califique la actualización de alguno de los supuestos del artículo 134, fracción III, del Código Fiscal de la Federación —domicilio no localizado, domicilio ignorado, oposición a la diligencia, entre otros—.

A ese primer filtro se suma un segundo: el artículo 139 del propio Código exige que el documento se fije durante quince días en un lugar visible de las oficinas de la autoridad y, de manera simultánea, se publique en la página electrónica que las autoridades fiscales establezcan para ese fin. La ausencia de constancia sobre esa publicación electrónica, argumentó el actor, deja sin sustento la presunción de legalidad que en principio ampara a los actos de autoridad conforme al artículo 68 del Código Fiscal de la Federación.

Un tercer elemento, igualmente relevante, es la debida circunstanciación de las actas que preceden a la notificación por estrados: quien notifica debe explicar con precisión por qué no pudo localizar al contribuyente, sin que la sola frase "no se encontró a la persona" sea equivalente a acreditar que resultó "no localizable" en los términos exactos que exige la ley.

Por qué importa

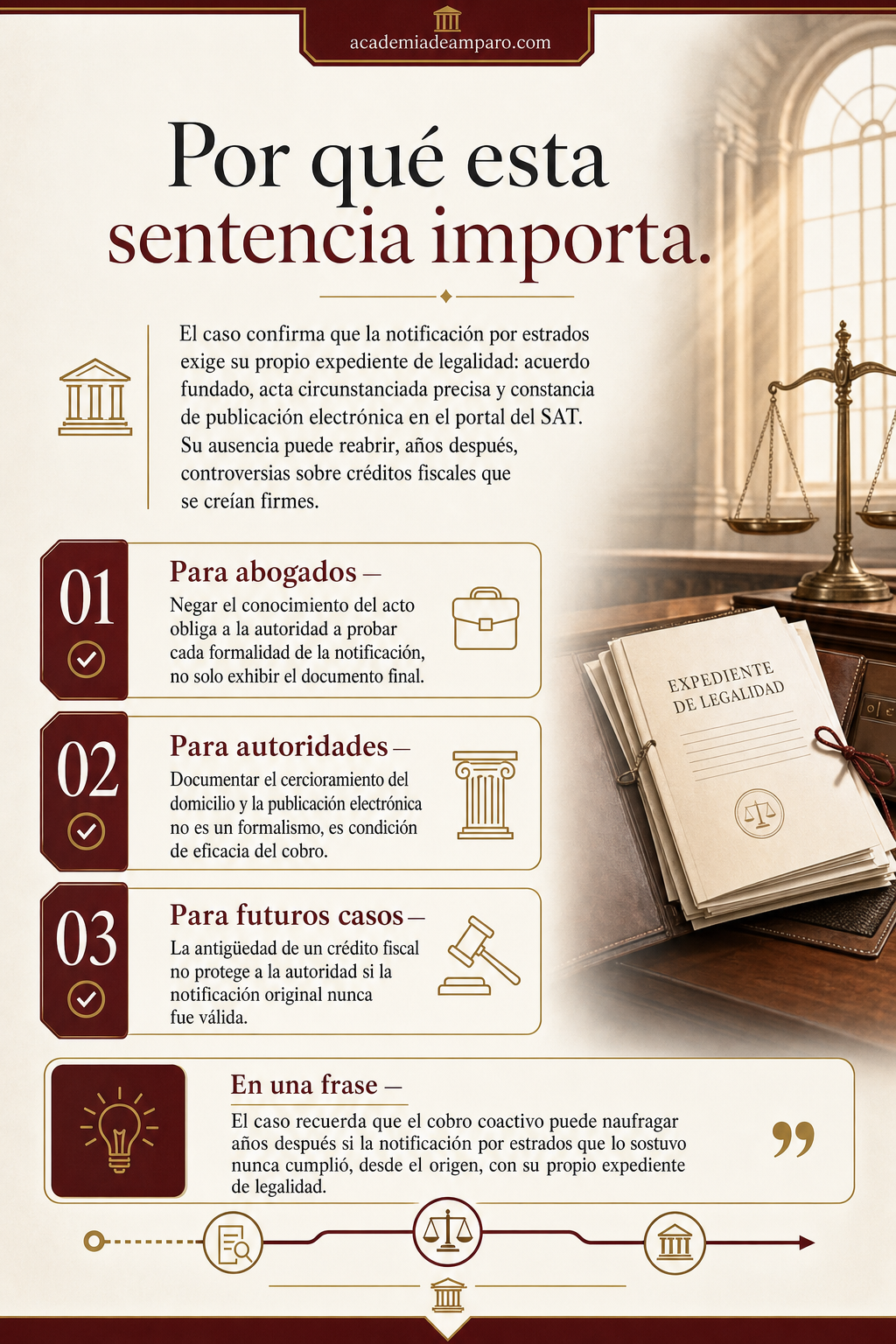

Más allá de cómo se resuelva finalmente este expediente en particular, el caso ilustra un punto que litigantes y autoridades fiscales no pueden pasar por alto: la notificación por estrados no se convalida por el simple hecho de haberse practicado, sino que exige un expediente propio de legalidad, con su acuerdo fundado, su acta circunstanciada precisa y su constancia de publicación electrónica.

Para los abogados que representan contribuyentes, este tipo de disputas recuerda que negar lisa y llanamente el conocimiento de un acto, en términos del artículo 16, fracción II, de la Ley Federal de Procedimiento Contencioso Administrativo, obliga a la autoridad a exhibir y defender cada eslabón del procedimiento de notificación, no solamente el documento final.

Para las áreas jurídicas de recaudación, la lección es igualmente clara: documentar el cercioramiento del domicilio, la calificación fundada del supuesto del artículo 134, fracción III, y la evidencia de la publicación en el portal del SAT no son formalismos menores, sino condiciones de eficacia del acto de cobro. Su ausencia puede reabrir, años después, controversias que se creían cerradas.

En suma, el expediente confirma que en el terreno fiscal la forma no es secundaria: es la puerta de entrada —o de salida— para que un crédito, por antiguo que sea, pueda hacerse efectivo con validez jurídica plena.

Para postulantes

Negar lisa y llanamente el conocimiento del acto obliga a la autoridad a exhibir todo el expediente de notificación, incluida la constancia de publicación electrónica, no solo el documento impugnado.

Para autoridades fiscales

La presunción de legalidad del artículo 68 del Código Fiscal de la Federación cede cuando el contribuyente niega los hechos: la autoridad debe entonces probar cada formalidad de la notificación por estrados.

Ficha técnica del caso

| Expediente | 0092-2025-02-C-07-01-01-03-L |

|---|---|

| Órgano resolutor | Sala Regional en Chiapas del Tribunal Federal de Justicia Administrativa, Primera Ponencia |

| Tipo de asunto | Juicio contencioso administrativo federal (juicio de nulidad) |

| Acto reclamado | Tres mandamientos de ejecución, requerimientos de pago y actas de embargo (con sus actas circunstanciadas de hechos), emitidos por la Administración Desconcentrada de Recaudación de Chiapas "1" del SAT, para hacer efectivo el cobro coactivo de créditos fiscales derivados de resoluciones determinantes de 2011 |

| Tema jurídico | Legalidad de la notificación por estrados en el procedimiento administrativo de ejecución fiscal; causal de improcedencia por actos consentidos derivada de una presunta extemporaneidad; excepción de prescripción de créditos fiscales opuesta por el actor |

| Normas relevantes | Artículos 8, fracción IV, 9, fracción II, 16, fracción II, y 19 de la Ley Federal de Procedimiento Contencioso Administrativo; artículos 68, 110, fracción V, 134, fracción III, 137 y 139 del Código Fiscal de la Federación; artículos 14 y 16 de la Constitución Política de los Estados Unidos Mexicanos |

| Sentido de la decisión | No precisado en el extracto de la sentencia proporcionado: el texto disponible concluye en el planteamiento de la causal de improcedencia y de los conceptos de impugnación, sin incluir el considerando resolutivo final de la Sala |

| Concepto clave | La notificación por estrados exige, antes de practicarse, un acuerdo previo, fundado y motivado que acredite la actualización de alguno de los supuestos del artículo 134, fracción III, del Código Fiscal de la Federación, además de constancia fehaciente de su publicación durante quince días en la página electrónica del SAT |

Frases destacadas de la sentencia

- “Si no hay notificación eficaz, no puede haber plazo que transcurra, ni acto que se consienta.”

- “La notificación por estrados no es un medio ordinario: es la última puerta, no la primera.”

- “Antes de fijar un documento en los estrados debe existir un acuerdo que lo justifique, fundado y motivado.”

- “Decir que 'no se encontró al contribuyente' no equivale a probar que era 'no localizable' en los términos de la ley.”

- “La forma, en materia fiscal, no es un detalle: es la condición misma de la eficacia del acto.”

Conclusión: en una frase

El caso recuerda que el cobro coactivo puede naufragar años después si la notificación por estrados que lo sostuvo nunca cumplió, desde el origen, con su propio expediente de legalidad.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Qué es la notificación por estrados y cuándo puede usarla el SAT?

Es un medio excepcional de comunicación que la autoridad fiscal solo puede usar cuando no logró notificar personalmente al contribuyente, por ejemplo porque no se le localizó en su domicilio o se opuso a la diligencia. No es una opción ordinaria, sino un último recurso que debe justificarse formalmente antes de aplicarse.

¿Qué requisitos debe cumplir el SAT para que una notificación por estrados sea válida?

Debe existir un acuerdo previo, fundado y motivado, que explique con precisión cuál situación legal se presentó para justificar ese medio excepcional, y además debe quedar constancia de que el documento se publicó en el portal electrónico del SAT durante el tiempo que marca la ley. Si falta cualquiera de estos dos elementos, la notificación puede considerarse ineficaz.

¿Qué pasa si una notificación por estrados no cumplió con esos requisitos?

Si la notificación no fue legal, se considera que nunca produjo efectos jurídicos, lo que significa que no comenzó a correr ningún plazo para impugnar el acto. En consecuencia, el contribuyente conserva su derecho a defenderse aunque hayan pasado varios años desde la fecha en que la autoridad dice haber notificado.

¿Por qué es tan importante que se resuelva primero si el juicio es procedente?

Porque antes de analizar si los créditos fiscales son válidos o si ya prescribieron, debe determinarse si el contribuyente presentó su demanda dentro del plazo legal. Esa oportunidad depende directamente de si la notificación por estrados fue correcta, ya que si no lo fue, no puede considerarse que el plazo para impugnar haya empezado a correr.