Fiscal · TFJA · · actualizado el 27 de julio de 2026

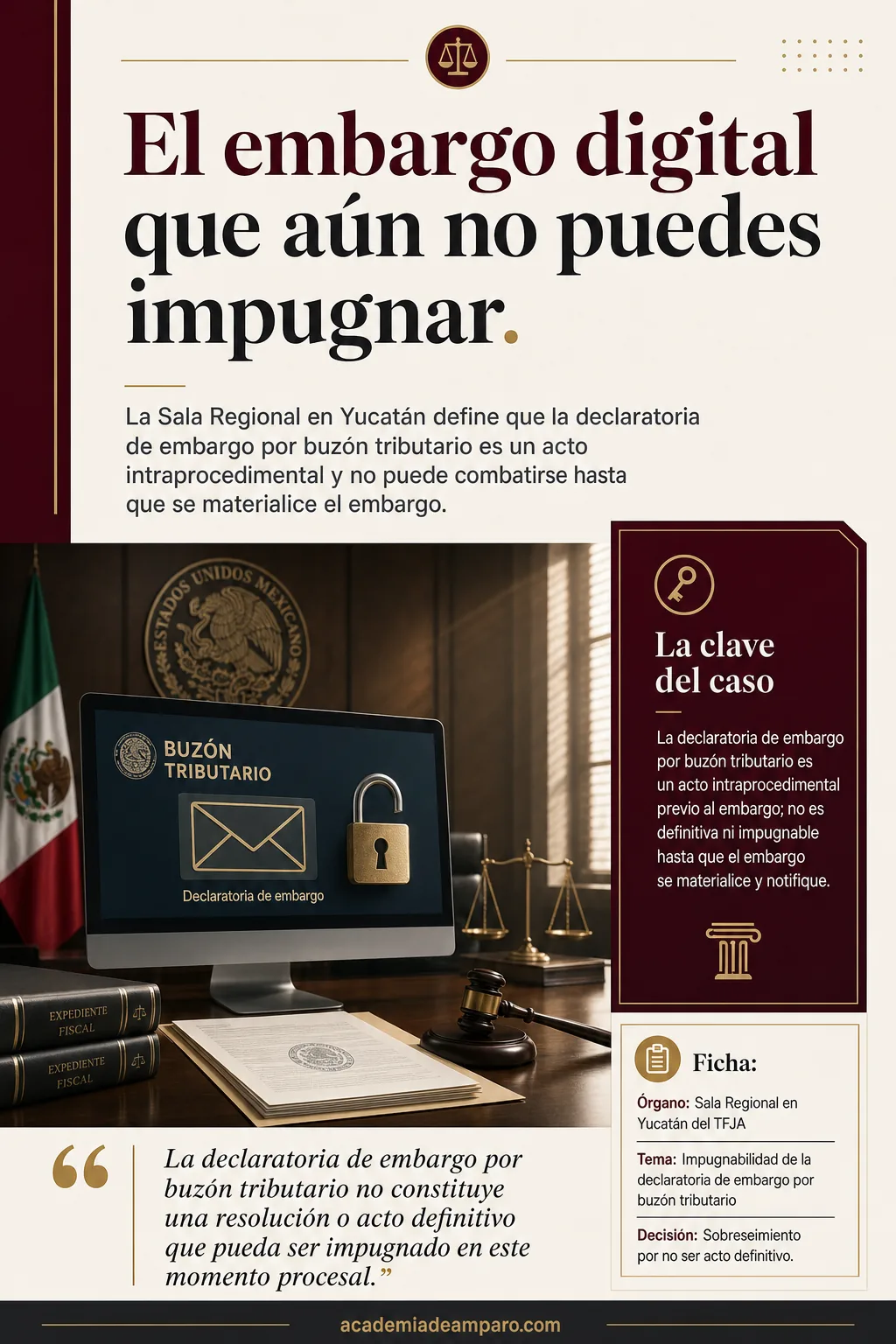

Aviso de embargo por buzón tributario no es impugnable: TFJA

La declaratoria de embargo emitida por buzón tributario conforme al artículo 151 Bis del Código Fiscal de la Federación no es un acto definitivo y, por tanto, no puede impugnarse ante el TFJA. Así lo resolvió la Sala Regional en Yucatán al analizar el caso de un contribuyente con un crédito fiscal superior a 27 millones de pesos. La sentencia distingue con claridad entre el aviso informativo y la materialización del embargo, fijando el momento exacto en que nace el derecho de defensa del gobernado.

La Sala Regional en Yucatán define que la declaratoria de embargo por buzón tributario es un acto intraprocedimental y no puede combatirse hasta que se materialice el embargo.

La clave del caso: La declaratoria de embargo por buzón tributario es un acto intraprocedimental previo al embargo; no es definitiva ni impugnable hasta que el embargo se materialice y notifique.

La historia detrás del caso

Todo comenzó el 14 de diciembre de 2022, cuando la Administración Desconcentrada de Auditoría Fiscal de Yucatán "1" determinó a un contribuyente un crédito fiscal por $27,106,710.70. El afectado interpuso recurso de revocación, pero la Administración Desconcentrada Jurídica de Yucatán "1" lo resolvió de manera desfavorable mediante oficio de 11 de abril de 2023.

Inconforme, el contribuyente acudió al Tribunal Federal de Justicia Administrativa. Pero la maquinaria de cobro no se detuvo: el 30 de agosto de 2023, la autoridad recaudadora emitió una declaratoria de embargo por buzón tributario sobre bienes inmuebles del actor, y entre septiembre y octubre de ese año le notificó la inmovilización de sus cuentas bancarias por más de 28 millones de pesos.

El contribuyente promovió un segundo juicio contencioso contra estos actos de ejecución. Ambos expedientes fueron acumulados. Sin embargo, durante la tramitación, la propia Sala había declarado nulos dos de los oficios de inmovilización mediante sentencia interlocutoria, al considerar que violaban una suspensión previamente concedida.

El caso se complicó aún más cuando un amparo indirecto obligó a suspender el dictado de la sentencia definitiva. Fue hasta marzo de 2026 —tras la resolución de un recurso de queja por un Tribunal Colegiado— que la Sala pudo finalmente pronunciarse sobre el fondo de la controversia.

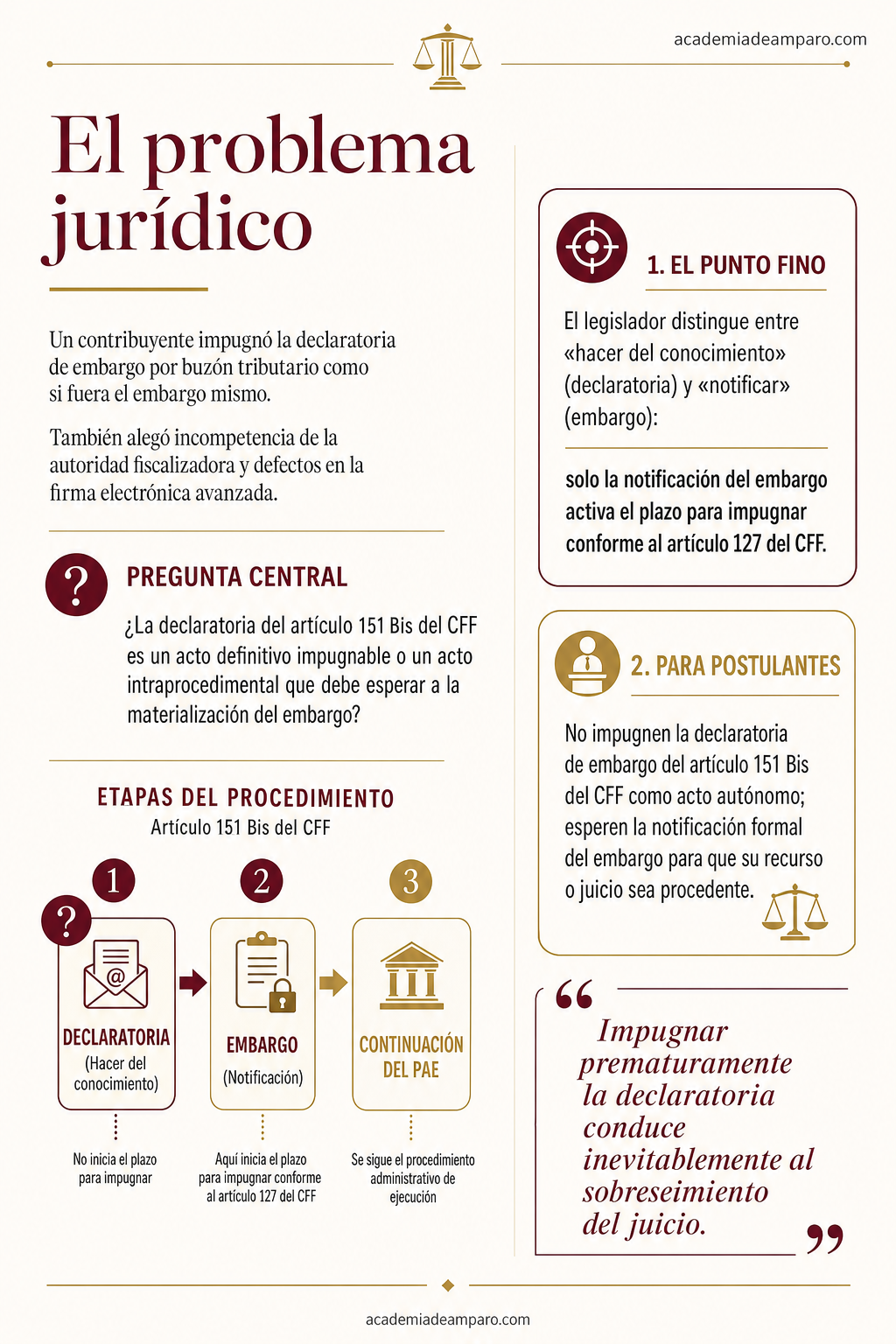

El problema jurídico

El artículo 151 Bis del Código Fiscal de la Federación, adicionado mediante reforma publicada el 12 de noviembre de 2021, creó un mecanismo novedoso: el embargo de bienes por buzón tributario. Para ejecutarlo, la autoridad debe primero emitir una "declaratoria de embargo" que detalle los bienes afectados y hacerla del conocimiento del deudor. Solo después procede al embargo propiamente dicho, que debe notificarse formalmente.

El contribuyente impugnó la declaratoria como si fuera el embargo mismo. Argumentó también que la autoridad carecía de competencia por no citar el artículo 31, fracción XI, de la Ley Orgánica de la Administración Pública Federal, y que la firma electrónica del acto no cumplía los requisitos legales al no consignar la vigencia del certificado ni la clave pública del autor.

La autoridad demandada opuso diversas causales de improcedencia: que la declaratoria no era un acto definitivo, que los oficios de inmovilización ya habían sido anulados y que faltaban conceptos de impugnación respecto de ciertos actos.

¿La declaratoria de embargo por buzón tributario prevista en el penúltimo párrafo del artículo 151 Bis del Código Fiscal de la Federación constituye un acto definitivo susceptible de ser impugnado en juicio contencioso administrativo, o se trata de un acto intraprocedimental cuya impugnación debe esperar a la materialización del embargo?

La razón de la decisión

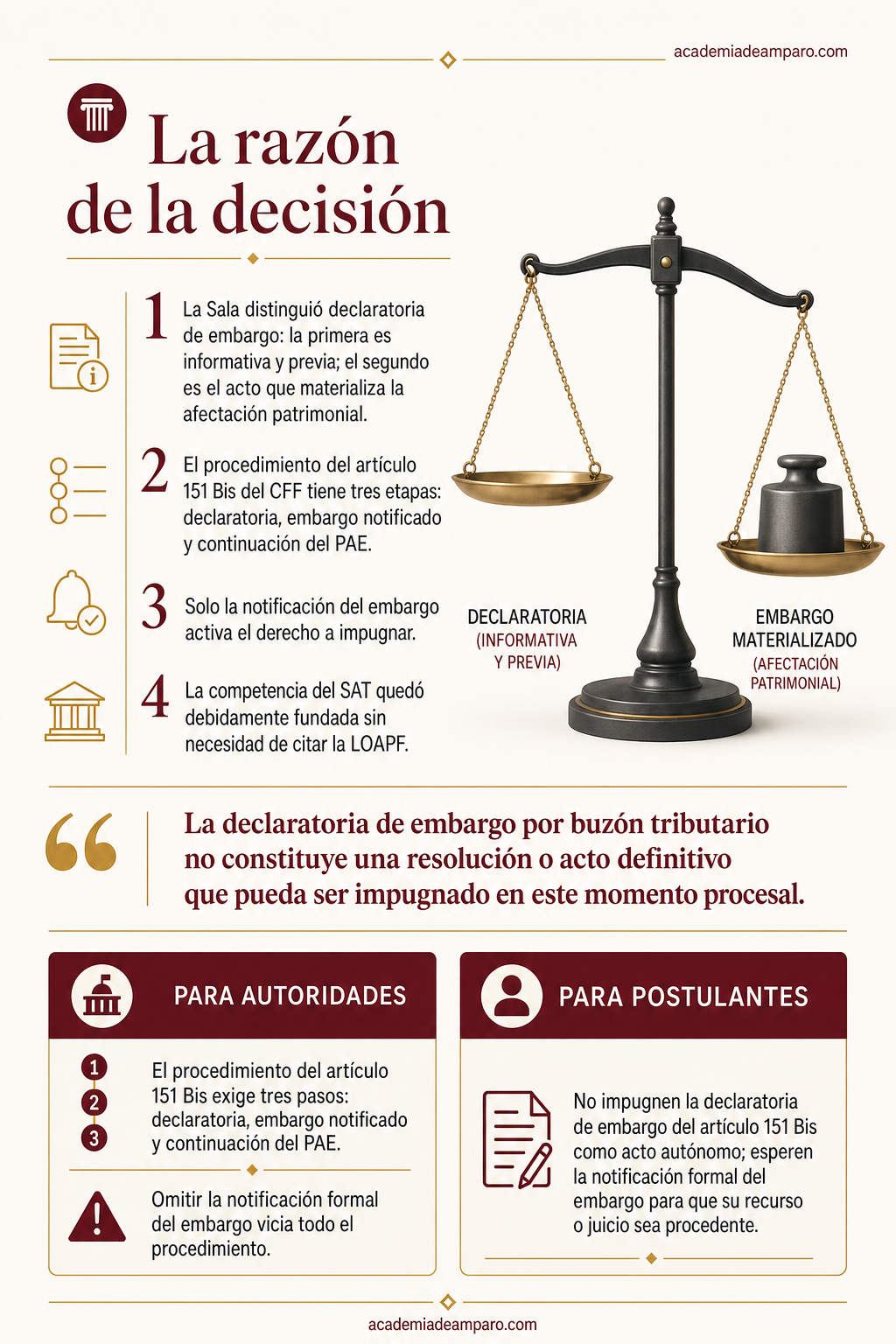

La Sala Regional construyó su razonamiento sobre una distinción medular: la declaratoria de embargo no es el embargo. Analizó la estructura del artículo 151 Bis del Código Fiscal de la Federación y concluyó que el procedimiento de embargo por buzón tributario se compone de tres etapas secuenciales: primero, la emisión de la declaratoria que detalla los bienes; segundo, la materialización del embargo con su respectiva notificación al contribuyente; y tercero, la continuación del procedimiento administrativo de ejecución una vez que surta efectos dicha notificación.

La Sala enfatizó que la declaratoria es un acto de carácter "meramente informativo" que no materializa la afectación patrimonial. Incluso distinguió entre "hacer del conocimiento" —aplicable a la declaratoria— y "notificar" —exigido para el embargo—, señalando que esta diferencia terminológica empleada por el legislador no es casual: la notificación es el acto que preconstituye la prueba del conocimiento y vincula jurídicamente al destinatario.

Para sustentar su criterio, la Sala invocó el precedente IX-P-1aS-215 de la Primera Sección de la Sala Superior, que expresamente establece que procede el sobreseimiento cuando se impugna la declaratoria de embargo por buzón tributario, por no constituir acto o resolución definitiva.

Respecto de los argumentos de incompetencia, la Sala los desestimó al verificar que los preceptos citados en el acto fiscalizador fundaban suficientemente la competencia material y territorial, sin necesidad de invocar la Ley Orgánica de la Administración Pública Federal ni fracciones adicionales del Reglamento Interior del SAT. En cuanto a la firma electrónica, determinó que ni el artículo 38 del Código Fiscal ni la regla 2.9.3 de la Resolución Miscelánea Fiscal exigen que consten en el documento la vigencia del certificado, la clave pública o la autoridad certificadora.

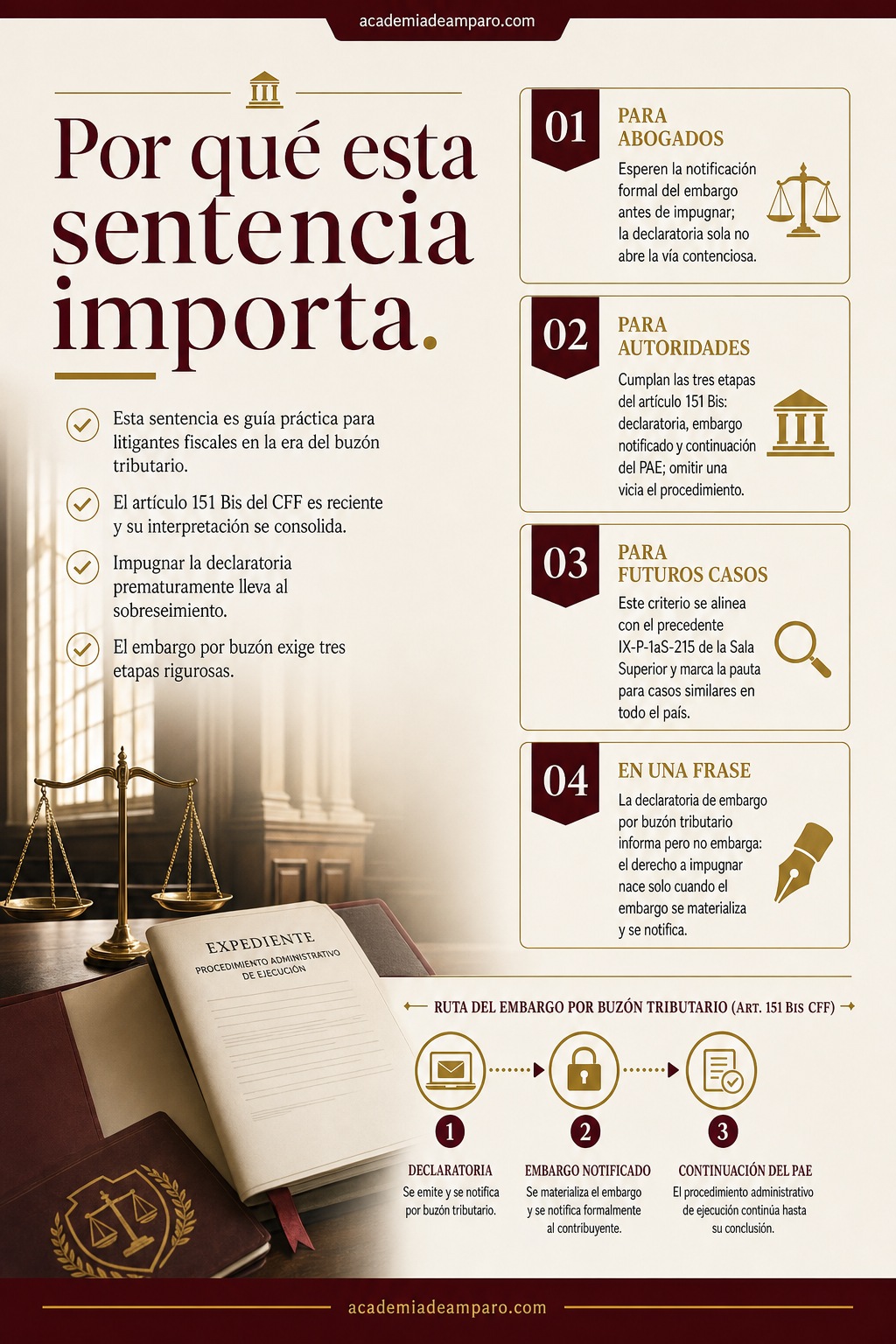

Por qué importa

Esta sentencia ofrece una guía práctica indispensable para quienes litigan contra actos del procedimiento administrativo de ejecución en la era digital. El artículo 151 Bis del Código Fiscal de la Federación es relativamente reciente y su interpretación judicial apenas se está consolidando. La distinción entre declaratoria y embargo tiene consecuencias procesales directas: impugnar prematuramente la declaratoria conduce inevitablemente al sobreseimiento.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

Para los abogados postulantes, el mensaje es claro: deben esperar a que la autoridad materialice y notifique formalmente el embargo antes de acudir al recurso de revocación o al juicio contencioso. Actuar antes implica perder tiempo y recursos en un juicio que será sobreseído.

Para las autoridades fiscales, la sentencia confirma que el procedimiento del artículo 151 Bis exige rigurosamente las tres etapas: declaratoria, embargo notificado y continuación del procedimiento. Saltarse alguna puede generar vicios que invaliden la ejecución.

El caso también reafirma criterios consolidados sobre fundamentación de competencia del SAT y sobre los requisitos de la firma electrónica avanzada en actos administrativos, cerrando la puerta a argumentos que pretenden exigir datos no contemplados en la norma ni en las reglas misceláneas aplicables.

Para postulantes

No impugnen la declaratoria de embargo del artículo 151 Bis como acto autónomo; esperen la notificación formal del embargo para que su recurso o juicio sea procedente.

Para autoridades fiscales

El procedimiento del artículo 151 Bis exige tres pasos: declaratoria, embargo notificado y continuación del PAE. Omitir la notificación formal del embargo vicia todo el procedimiento.

Ficha técnica del caso

| Expediente | 652_23-16-01-2 |

|---|---|

| Órgano resolutor | Sala Regional en Yucatán del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo federal (expedientes acumulados 652/23-16-01-2 y 1312/23-16-01-7) |

| Acto reclamado | Resolución del recurso de revocación contra crédito fiscal de $27,106,710.70; declaratoria de embargo por buzón tributario sobre inmuebles; oficios de inmovilización de cuentas bancarias |

| Tema jurídico | Naturaleza jurídica de la declaratoria de embargo por buzón tributario (art. 151 Bis CFF) y su impugnabilidad como acto definitivo |

| Normas relevantes | Artículos 38, 127, 151 Bis, 152 y 155 del Código Fiscal de la Federación; artículos 2, 8 y 9 de la Ley Federal de Procedimiento Contencioso Administrativo; Reglamento Interior del SAT |

| Sentido de la decisión | Sobreseimiento respecto de la declaratoria de embargo por no ser acto definitivo; sobreseimiento respecto de oficios de inmovilización por cesación de agravio; infundados los conceptos de incompetencia y firma electrónica |

| Concepto clave | La declaratoria de embargo por buzón tributario es un acto intraprocedimental previo al embargo, de carácter meramente informativo, que no materializa la afectación patrimonial y, por tanto, no es impugnable como resolución definitiva. |

Frases destacadas de la sentencia

- “La declaratoria de embargo por buzón tributario no constituye una resolución o acto definitivo que pueda ser impugnado en este momento procesal.”

- “Su emisión es un requisito previo al embargo y de carácter meramente informativo, sin que con ello sea materializado propiamente el embargo.”

- “El legislador distingue entre 'hacer del conocimiento' la declaratoria y 'notificar' el embargo: la diferencia no es casual.”

- “Impugnar prematuramente la declaratoria conduce inevitablemente al sobreseimiento del juicio.”

- “La notificación es la actividad mediante la cual es comunicado el contenido de un acto, para que el destinatario quede vinculado y pueda inconformarse.”

Conclusión: en una frase

La declaratoria de embargo por buzón tributario informa pero no embarga: el derecho a impugnar nace solo cuando el embargo se materializa y se notifica.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Puedo impugnar de inmediato el aviso de embargo que recibo en mi buzón tributario?

No. Ese aviso es solo informativo y avisa qué bienes podrían afectarse, pero no representa todavía una afectación real a tu patrimonio. Debes esperar a que el embargo se materialice y te sea notificado formalmente para poder impugnarlo.

¿Cuál es la diferencia entre que me 'hagan del conocimiento' algo y que me lo 'notifiquen'?

Son conceptos distintos con efectos jurídicos diferentes. Cuando la autoridad te hace del conocimiento la declaratoria de embargo, es un aviso previo sin consecuencias definitivas; en cambio, la notificación del embargo sí te vincula legalmente y es el momento en que comienza a correr tu plazo para defenderte.

Si trato de impugnar el aviso de embargo antes de tiempo, ¿qué puede pasar con mi caso?

Lo más probable es que el tribunal deseche tu demanda por improcedente, ya que se considera que estás combatiendo un acto que todavía no es definitivo. Es recomendable esperar a la notificación formal del embargo para presentar tu defensa en el momento correcto.

¿Qué debo revisar si ya me notificaron el embargo de mis bienes o cuentas?

Debes verificar que la notificación cumpla los requisitos legales de forma y que la autoridad tenga competencia para actuar, aunque no es necesario que cite todos los fundamentos posibles, sino los que sustenten suficientemente su actuación. También conviene revisar si existe alguna suspensión vigente que la autoridad debió respetar antes de ejecutar el embargo.