Las facultades del SAT para solicitar información bancaria a la CNBV quedaron plenamente confirmadas por la Segunda Sala Regional del Golfo del TFJA. Un contribuyente veracruzano impugnó un crédito fiscal superior a 4.4 millones de pesos argumentando incompetencia del fisco para obtener sus estados de cuenta y datos bancarios. El tribunal desestimó cada agravio y validó la fundamentación en el artículo 42, fracción VII, del CFF y el artículo 142 de la Ley de Instituciones de Crédito, sentando un precedente relevante sobre el alcance de las facultades de comprobación.

Un contribuyente impugnó un crédito fiscal de más de 4.4 millones de pesos alegando incompetencia del SAT para solicitar información bancaria a la CNBV, pero el tribunal confirmó la legalidad de cada actuación fiscal.

La clave del caso: El SAT puede solicitar información bancaria integral del contribuyente por conducto de la CNBV, con fundamento en el artículo 42, fracción VII, del CFF y el artículo 142 de la Ley de Instituciones de Crédito.

La historia detrás del caso

Todo comenzó el diez de julio de dos mil veinte, cuando la Administración Desconcentrada de Auditoría Fiscal de Veracruz "2" del SAT notificó a un contribuyente persona física una solicitud de información y documentación fuera de visita domiciliaria. Le pidió contabilidad, datos e informes relacionados con su situación fiscal. El contribuyente quedó bajo la lupa del fisco.

Pero la revisión no se detuvo ahí. El veintisiete de octubre de ese mismo año, la autoridad fiscal dirigió un oficio a la Comisión Nacional Bancaria y de Valores solicitando estados de cuenta bancarios, contratos de apertura, tarjetas de firma, información sobre créditos hipotecarios, cajas de seguridad y todo saldo a favor del contribuyente en instituciones financieras a nivel nacional. La información fue proporcionada por una entidad financiera a través de la CNBV.

Con base en los hallazgos, el seis de julio de dos mil veintiuno la autoridad comunicó las observaciones de la revisión, y el nueve de enero de dos mil veintitrés determinó un crédito fiscal por $4,462,464.42 pesos, integrado por impuesto sobre la renta, impuesto al valor agregado, actualizaciones, recargos y multas, derivado de depósitos bancarios que el contribuyente no logró aclarar.

Inconforme, el contribuyente interpuso recurso de revocación, que fue confirmado el veinticinco de mayo de dos mil veintitrés. Agotada la vía administrativa, presentó demanda de nulidad ante la Segunda Sala Regional del Golfo el trece de julio de dos mil veintitrés, desplegando más de una docena de conceptos de impugnación que abarcaban desde la incompetencia de la autoridad hasta la inconstitucionalidad de los artículos 46, 48 y 69-B del Código Fiscal de la Federación.

El problema jurídico

El caso planteó múltiples interrogantes, pero todas giraban en torno a un eje central: la validez de las facultades de comprobación ejercidas por el SAT y, en particular, su competencia para obtener información bancaria del contribuyente a través de la CNBV.

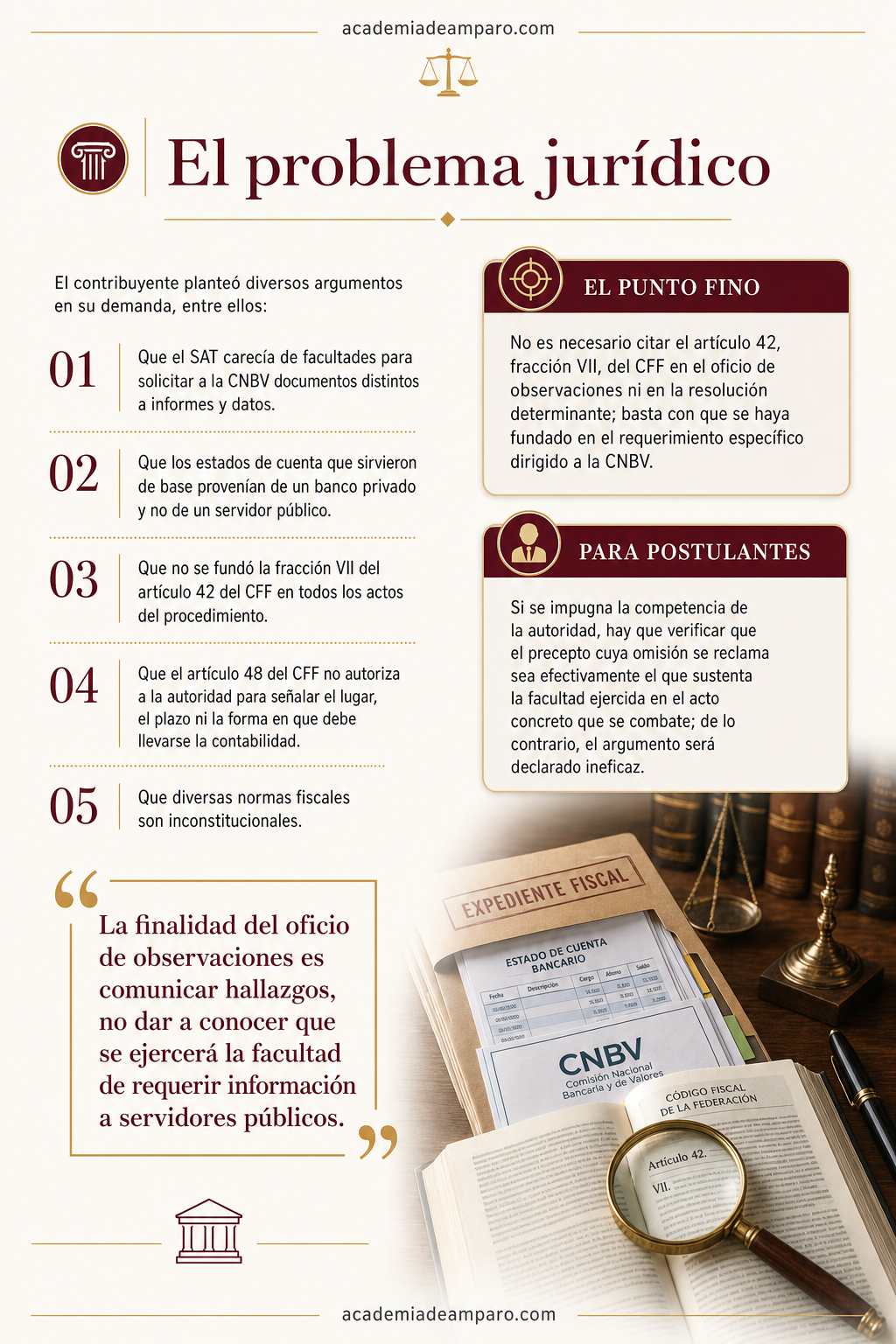

El actor sostuvo que el SAT carecía de fundamento legal para solicitar a la CNBV documentos distintos a simples "informes y datos", pues el artículo 42, fracción VII, del Código Fiscal de la Federación solo autoriza recabar información de funcionarios y empleados públicos. Argumentó que los estados de cuenta provenían de una entidad financiera privada —no de un servidor público— y que la CNBV no era un tercero con quien hubiera realizado operaciones. También cuestionó que la autoridad no citara dicha fracción VII en el oficio de observaciones ni en la resolución determinante del crédito.

Adicional a lo anterior, alegó que la solicitud inicial de información carecía de fundamento para señalar lugar y plazo respecto de la contabilidad, pues la fracción II del artículo 48 del CFF solo menciona "informes o documentos". Finalmente, planteó la inconstitucionalidad de los artículos 46, 48 y 69-B del CFF.

¿Tenía el SAT competencia debidamente fundada para solicitar información bancaria integral del contribuyente por conducto de la CNBV, y resultaba necesario que citara el artículo 42, fracción VII, del CFF en todos los actos del procedimiento de fiscalización?

La razón de la decisión

La Sala desestimó todos los conceptos de impugnación con una argumentación metódica y contundente.

Sobre la inconstitucionalidad de los artículos 46, 48 y 69-B del CFF, el tribunal declaró inatendible el planteamiento. Recordó que el Tribunal Federal de Justicia Administrativa carece de competencia para ejercer control concentrado de constitucionalidad, facultad reservada al Poder Judicial de la Federación. Y aunque posee atribuciones de control difuso, precisó —apoyándose en la jurisprudencia 2a./J. 16/2014— que solo está obligado a inaplicar normas cuando advierta, de oficio o por coincidencia con los argumentos del particular, una violación a derechos humanos, lo que en el caso no se actualizó.

Respecto de la competencia para resolver el recurso de revocación, la Sala verificó que la Subadministradora Desconcentrada Jurídica de Veracruz "2" fundó adecuadamente su competencia material y territorial en los artículos 8 de la Ley del SAT y 2, 5, 6, 35 y 37 del Reglamento Interior del SAT. Los errores en la cita de preceptos ajenos a la competencia —como la referencia al artículo 141, fracción IV, de la LISR— fueron calificados como ineficaces porque no trascendían a la legalidad de las facultades para emitir el acto.

En cuanto al punto medular —la solicitud de información bancaria a la CNBV—, la Sala confirmó que el oficio de veintisiete de octubre de dos mil veinte sí citó el artículo 42, fracción VII, del CFF, el artículo 142 de la Ley de Instituciones de Crédito y el artículo 11, fracción XV, del Reglamento Interior del SAT. Precisó que conforme al artículo 142 de la Ley de Instituciones de Crédito, las solicitudes de información bancaria deben canalizarse por conducto de la CNBV, no directamente a la institución financiera. Por ello, la actuación del SAT se ajustó a derecho.

Finalmente, sobre la supuesta obligación de citar la fracción VII del artículo 42 en el oficio de observaciones y en la resolución determinante, la Sala —apoyada en la jurisprudencia VIII-J-SS-58— concluyó que dichos documentos tenían una finalidad distinta: comunicar observaciones y determinar el crédito, no ejercer la facultad de requerir información a servidores públicos. La cita de esa fracción correspondía al oficio de requerimiento, donde efectivamente fue invocada.

Por qué importa

Esta sentencia ofrece una radiografía completa de las facultades de comprobación del SAT cuando involucran información bancaria, un terreno donde la tensión entre fiscalización y privacidad financiera es permanente.

Para los contribuyentes y sus abogados, el mensaje es claro: el SAT puede solicitar a la CNBV no solo estados de cuenta, sino contratos de apertura, tarjetas de firma, información sobre créditos y cualquier dato que la Comisión posea con motivo de sus funciones. Intentar combatir la determinación fiscal alegando que la información debió pedirse directamente al banco resulta infundado a la luz del artículo 142 de la Ley de Instituciones de Crédito.

Para las autoridades fiscales, la resolución confirma que la fundamentación de competencia debe ser precisa en cada acto según su finalidad específica: el requerimiento de información bancaria exige la cita del artículo 42, fracción VII, del CFF, pero el oficio de observaciones y la resolución determinante no necesitan reproducir esa fundamentación si no están ejerciendo dicha facultad.

El caso también reitera que los errores en la cita de preceptos legales que no sustentan la competencia de la autoridad para emitir el acto impugnado no trascienden, por sí solos, a su legalidad. Y subraya los límites del control difuso: el tribunal administrativo no está obligado a desarrollar una justificación exhaustiva cuando no advierte violación a derechos humanos, sin que ello signifique omisión de estudio.

Para postulantes

Si se impugna la competencia de la autoridad, hay que verificar que el precepto cuya omisión se reclama sea efectivamente el que sustenta la facultad ejercida en el acto concreto que se combate; de lo contrario, el argumento será declarado ineficaz.

Para autoridades fiscales

Cada acto del procedimiento de fiscalización debe fundar únicamente las facultades que en él se ejercen; errores en citas de preceptos ajenos a la competencia no invalidan el acto, pero generan litigios evitables.

Ficha técnica del caso

| Expediente | 1492_23-13-02-2 |

|---|---|

| Órgano resolutor | Segunda Sala Regional del Golfo, Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo (vía ordinaria) |

| Acto reclamado | Resolución confirmatoria del recurso de revocación y crédito fiscal determinado por la Administración Desconcentrada de Auditoría Fiscal de Veracruz "2" del SAT |

| Tema jurídico | Competencia del SAT para solicitar información bancaria a la CNBV; fundamentación de facultades de comprobación en revisión de gabinete; alcance del artículo 42, fracción VII, del CFF |

| Normas relevantes | Artículos 16 CPEUM; 38, 42 (fracciones II y VII), 48 y 55 del CFF; 142 de la Ley de Instituciones de Crédito; artículos 2, 5, 6, 11, 35 y 37 del Reglamento Interior del SAT; 141 LISR |

| Sentido de la decisión | Se declararon infundados, ineficaces, inatendibles e inoperantes los conceptos de impugnación; se confirmó la validez de la resolución impugnada y del crédito fiscal |

| Concepto clave | Facultad del SAT de requerir información bancaria por conducto de la CNBV con fundamento en el artículo 42, fracción VII, del CFF y 142 de la Ley de Instituciones de Crédito |

Frases destacadas de la sentencia

- “La autoridad fiscal se encuentra facultada para requerir los informes y datos que posea la CNBV con motivo de sus funciones, incluyendo contratos de apertura, tarjetas de firma y créditos.”

- “Los errores en la cita de preceptos legales que no sustentan la competencia para emitir el acto no trascienden, por sí solos, a su legalidad.”

- “El tribunal administrativo puede ejercer control difuso, pero no está obligado a desarrollar una justificación exhaustiva cuando no advierte violación a derechos humanos.”

- “Conforme al artículo 142 de la Ley de Instituciones de Crédito, las solicitudes de información bancaria deben formularse por conducto de la CNBV, no directamente al banco.”

- “La finalidad del oficio de observaciones es comunicar hallazgos, no dar a conocer que se ejercerá la facultad de requerir información a servidores públicos.”

Conclusión: en una frase

El tribunal confirmó un crédito fiscal de $4.4 millones al validar que el SAT fundó correctamente su competencia para obtener información bancaria del contribuyente a través de la CNBV.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿El SAT puede pedir mis estados de cuenta bancarios sin que yo lo autorice?

Sí, el tribunal confirmó que el SAT tiene facultad legal para solicitar información bancaria completa (estados de cuenta, contratos, tarjetas de firma, créditos, cajas de seguridad) a través de la CNBV, sin necesidad de tu autorización directa. Esta facultad forma parte de sus atribuciones normales de comprobación fiscal.

¿Es necesario que el SAT cite el fundamento legal exacto en cada documento del procedimiento?

No necesariamente. El tribunal aclaró que basta con que la autoridad haya fundamentado correctamente su competencia en el oficio específico dirigido a la CNBV; no es indispensable repetir ese mismo fundamento en el oficio de observaciones ni en la resolución final del crédito fiscal.

¿Puedo alegar que una ley fiscal es inconstitucional ante el Tribunal Fiscal?

El Tribunal Federal de Justicia Administrativa no tiene competencia para declarar inconstitucional una ley de manera general, pues esa facultad corresponde al Poder Judicial de la Federación. Solo puede dejar de aplicar una norma en un caso concreto (control difuso) si detecta una violación clara a derechos humanos, lo cual no ocurrió en este caso.

¿Qué pasa si la autoridad se equivoca al citar algún artículo en la resolución de mi recurso?

Si el error consiste en citar un precepto que no está relacionado con la competencia de quien emite el acto, el tribunal puede considerarlo un error irrelevante que no afecta la legalidad de la resolución, siempre que la competencia principal esté debidamente fundada en las normas correctas.