La fundamentación de competencia material del SAT resultó insuficiente y provocó la nulidad lisa y llana de una multa de $39,360.00 por controles volumétricos. La Primera Sala Regional en Puebla del TFJA determinó que la autoridad citó preceptos que la facultaban para imponer sanciones, pero omitió precisar en qué materia específica era competente para castigar la infracción concreta. La sentencia reafirma que el artículo 16 constitucional exige una fundamentación exhaustiva, precisa y específica, y que cualquier omisión en ese rubro invalida el acto de autoridad.

Un tribunal federal declaró la nulidad lisa y llana de una multa fiscal porque la autoridad sancionadora omitió precisar en qué materia específica era competente para imponer la sanción

La clave del caso: No basta fundar la facultad genérica de multar; la autoridad debe precisar y fundar en qué materia específica es competente para sancionar la infracción concreta.

La historia detrás del caso

Todo comenzó con una obligación fiscal de apariencia técnica: el envío mensual de reportes de controles volumétricos al Servicio de Administración Tributaria. La parte actora —cuya identidad fue protegida en la versión pública— no remitió el reporte correspondiente a enero de 2023. La consecuencia fue inmediata: mediante el oficio 500-72-2025-26785, fechado el 25 de junio de 2025, el Administrador Desconcentrado de Auditoría Fiscal del Distrito Federal "2" le impuso una multa por $39,360.00, con fundamento en los artículos 81, fracción XXV y 82, fracción XXV, inciso e) del Código Fiscal de la Federación.

Inconforme, el contribuyente presentó demanda de nulidad el 4 de septiembre de 2025 ante la Primera Sala Regional en Puebla del Tribunal Federal de Justicia Administrativa. El juicio se tramitó en la vía sumaria, dado que el monto de la multa no excedía quince veces la Unidad de Medida y Actualización.

Durante el proceso, la actora amplió su demanda, interpuso un recurso de reclamación —que resultó infundado— y formuló alegatos. La autoridad demandada contestó tanto la demanda original como su ampliación, defendiendo la legalidad de su actuación y la debida fundamentación de su competencia.

El expediente se cerró a instrucción el 14 de abril de 2026, y un día después se dictó la sentencia definitiva. El juzgador, actuando como Magistrado por Ministerio de Ley, centró su análisis en un tema de estudio preferente: la competencia de la autoridad que emitió la multa.

El problema jurídico

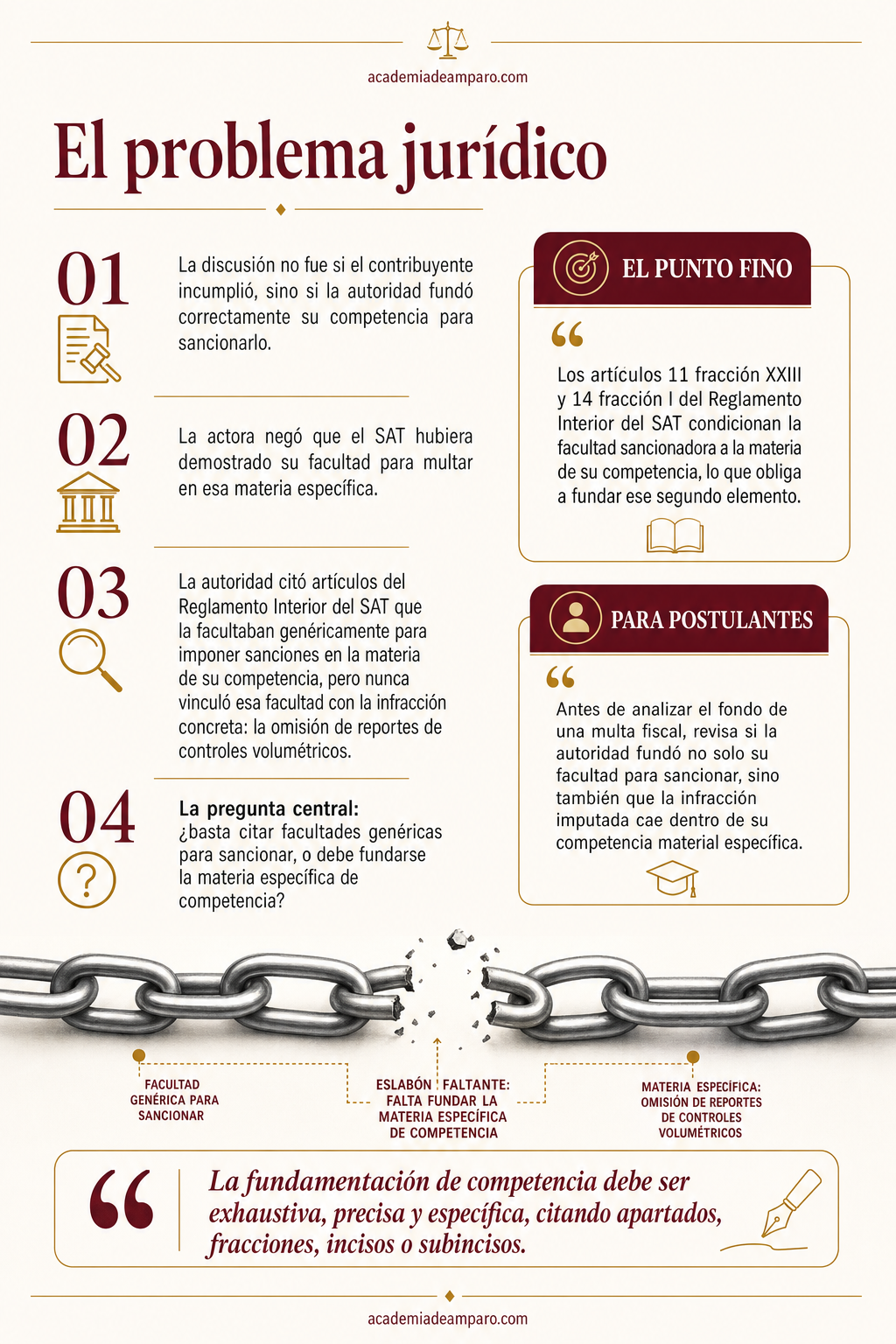

El núcleo del conflicto no radicaba en si el contribuyente había incumplido o no con su obligación de enviar el reporte de controles volumétricos. La discusión se trasladó a un terreno previo y más elemental: si la autoridad que impuso la sanción había fundamentado correctamente su competencia para hacerlo.

La parte actora argumentó que la resolución era ilegal porque no fue dictada por autoridad competente, o al menos, que la competencia no estaba debidamente acreditada. Negó lisa y llanamente que la autoridad hubiera cumplido con la carga de demostrar su facultad para sancionar en esa materia específica.

La autoridad, por su parte, sostuvo que había invocado los artículos 11, fracción XXIII, y 14, fracción I del Reglamento Interior del SAT, que confieren a los administradores desconcentrados la facultad de imponer sanciones por infracción a las disposiciones jurídicas que rigen la materia de su competencia. También citó los artículos 22 y 24 del mismo Reglamento para justificar la estructura orgánica y la existencia de las Administraciones Desconcentradas de Auditoría Fiscal.

La pregunta central que debía resolver el tribunal era: ¿basta con que una autoridad fiscal cite preceptos que la facultan genéricamente para imponer multas, o debe además precisar y fundar cuál es la materia específica de su competencia respecto de la infracción concreta que sanciona?

La razón de la decisión

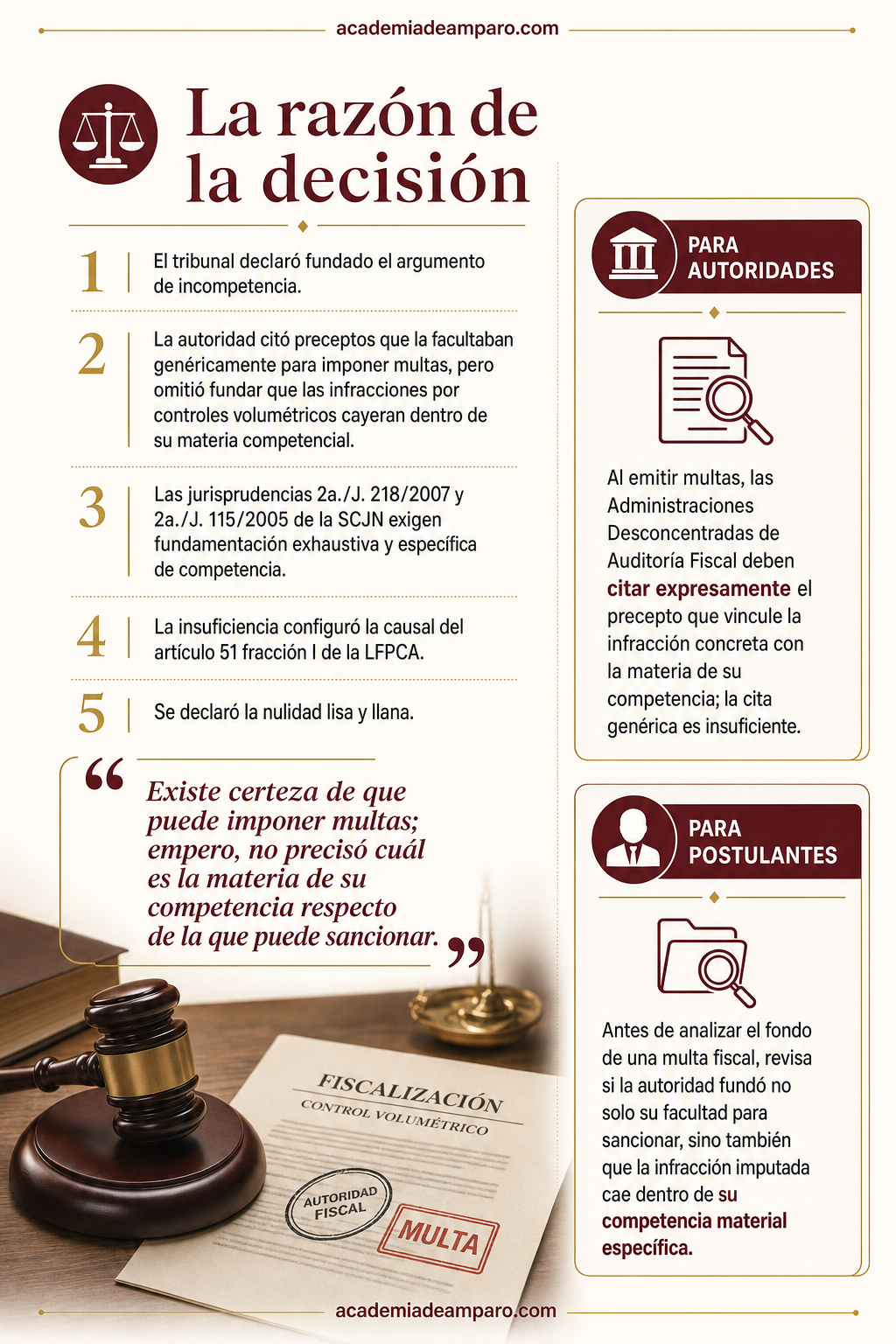

El juzgador declaró fundado el concepto de impugnación de la actora. Su razonamiento partió del principio de legalidad consagrado en el artículo 16 constitucional y en el artículo 38, fracción IV del Código Fiscal de la Federación: todo acto de autoridad que afecte la esfera jurídica de un gobernado debe provenir de autoridad competente, y esa competencia debe estar expresamente fundada.

Al examinar la resolución impugnada, el tribunal verificó que la autoridad había citado diversos preceptos del Reglamento Interior del SAT que efectivamente le otorgaban la facultad genérica de imponer sanciones por infracción a las disposiciones que rigen "la materia de su competencia". Sin embargo, identificó una omisión determinante: la autoridad nunca precisó cuál era esa materia de su competencia, ni fundó con precepto alguno que las infracciones relacionadas con la obligación de presentar reportes de controles volumétricos —prevista en el artículo 28, fracción I, apartado B del CFF— cayeran dentro de su ámbito competencial.

El tribunal invocó las jurisprudencias 2a./J. 218/2007 y 2a./J. 115/2005 de la Segunda Sala de la Suprema Corte de Justicia de la Nación, que establecen que la fundamentación de competencia debe ser exhaustiva, precisa y específica, citando apartados, fracciones, incisos o subincisos aplicables, y que el estudio de la competencia incluye tanto su ausencia como su indebida o insuficiente fundamentación.

Con base en lo anterior, el juzgador concluyó que existía certeza de que la autoridad podía imponer multas en abstracto, pero no de que pudiera sancionar la infracción concreta que motivó el acto. Esa insuficiencia configuró la causal de ilegalidad prevista en el artículo 51, fracción I de la LFPCA, y condujo a la nulidad lisa y llana de la resolución, conforme al artículo 52, fracción II del mismo ordenamiento. El tribunal señaló además que sostenía idéntico criterio en el diverso juicio 2345/25-12-01-5-ST.

Por qué importa

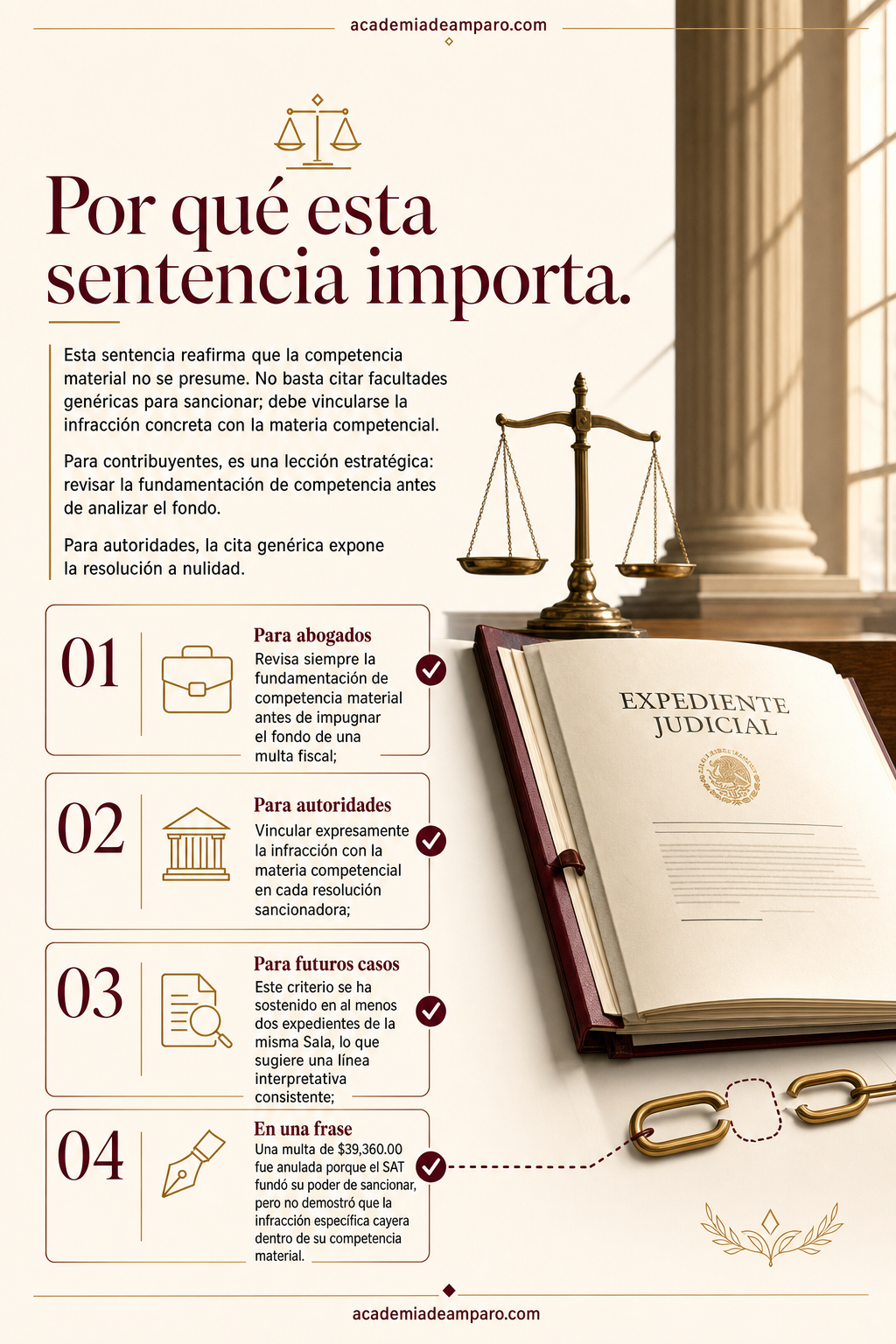

Esta sentencia reafirma un principio que, pese a su aparente obviedad, sigue generando anulaciones: no basta con que una autoridad fiscal cite normas que la faculten genéricamente para sancionar; debe además vincular esa facultad con la materia específica del acto que emite. La competencia material no se presume ni se completa por inferencia del gobernado.

Para los contribuyentes y sus defensores, el caso ofrece una lección estratégica. Antes de analizar el fondo de una multa fiscal, conviene revisar con lupa la fundamentación de competencia de la autoridad emisora. En este caso, un argumento aparentemente formal —la omisión de precisar la materia competencial— fue suficiente para obtener la nulidad lisa y llana, sin que el tribunal necesitara pronunciarse sobre los demás conceptos de impugnación.

Para las autoridades fiscales, la advertencia es clara: la cita genérica de facultades sancionadoras resulta insuficiente cuando el Reglamento Interior condiciona la competencia a "la materia" de cada unidad administrativa. Omitir ese eslabón normativo expone la resolución a ser anulada, incluso de oficio.

El hecho de que el juzgador haya señalado que sostiene idéntico criterio en otro expediente sugiere una línea interpretativa consistente en esa Sala, lo que refuerza su valor como referente para casos similares relacionados con multas por incumplimiento de obligaciones en materia de controles volumétricos.

Para postulantes

Antes de analizar el fondo de una multa fiscal, revisa si la autoridad fundó no solo su facultad para sancionar, sino también que la infracción imputada cae dentro de su competencia material específica.

Para autoridades fiscales

Al emitir multas, las Administraciones Desconcentradas de Auditoría Fiscal deben citar expresamente el precepto que vincule la infracción concreta con la materia de su competencia; la cita genérica es insuficiente.

Ficha técnica del caso

| Expediente | 2371_25-12-01-2 |

|---|---|

| Órgano resolutor | Primera Sala Regional en Puebla del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo en vía sumaria |

| Acto reclamado | Resolución contenida en el oficio 500-72-2025-26785 de 25 de junio de 2025, que impuso una multa de $39,360.00 |

| Tema jurídico | Fundamentación de la competencia material de la autoridad sancionadora |

| Normas relevantes | Artículo 16 constitucional; artículos 38 fracción IV, 81 fracción XXV y 82 fracción XXV inciso e) del CFF; artículos 11 fracción XXIII y 14 fracción I del Reglamento Interior del SAT; artículos 51 fracción I y 52 fracción II de la LFPCA |

| Sentido de la decisión | Nulidad lisa y llana de la resolución impugnada |

| Concepto clave | Insuficiente fundamentación de la competencia material para sancionar |

Frases destacadas de la sentencia

- “Existe certeza de que puede imponer multas; empero, no precisó cuál es la materia de su competencia respecto de la que puede sancionar.”

- “El principio de legalidad exige que los gobernados solo sean afectados por mandamientos de autoridad competente, investida de facultades expresas.”

- “La fundamentación de competencia debe ser exhaustiva, precisa y específica, citando apartados, fracciones, incisos o subincisos.”

- “La competencia material no se presume ni se completa por inferencia del gobernado.”

- “Un error formal en la fundamentación de competencia puede derrumbar un acto de autoridad aparentemente sólido.”

Conclusión: en una frase

Una multa de $39,360.00 fue anulada porque el SAT fundó su poder de sancionar, pero no demostró que la infracción específica cayera dentro de su competencia material.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.