Fiscal · TFJA · · actualizado el 27 de julio de 2026

Confirmativa ficta: SAT no resolvió recurso y TFJA entró al fondo

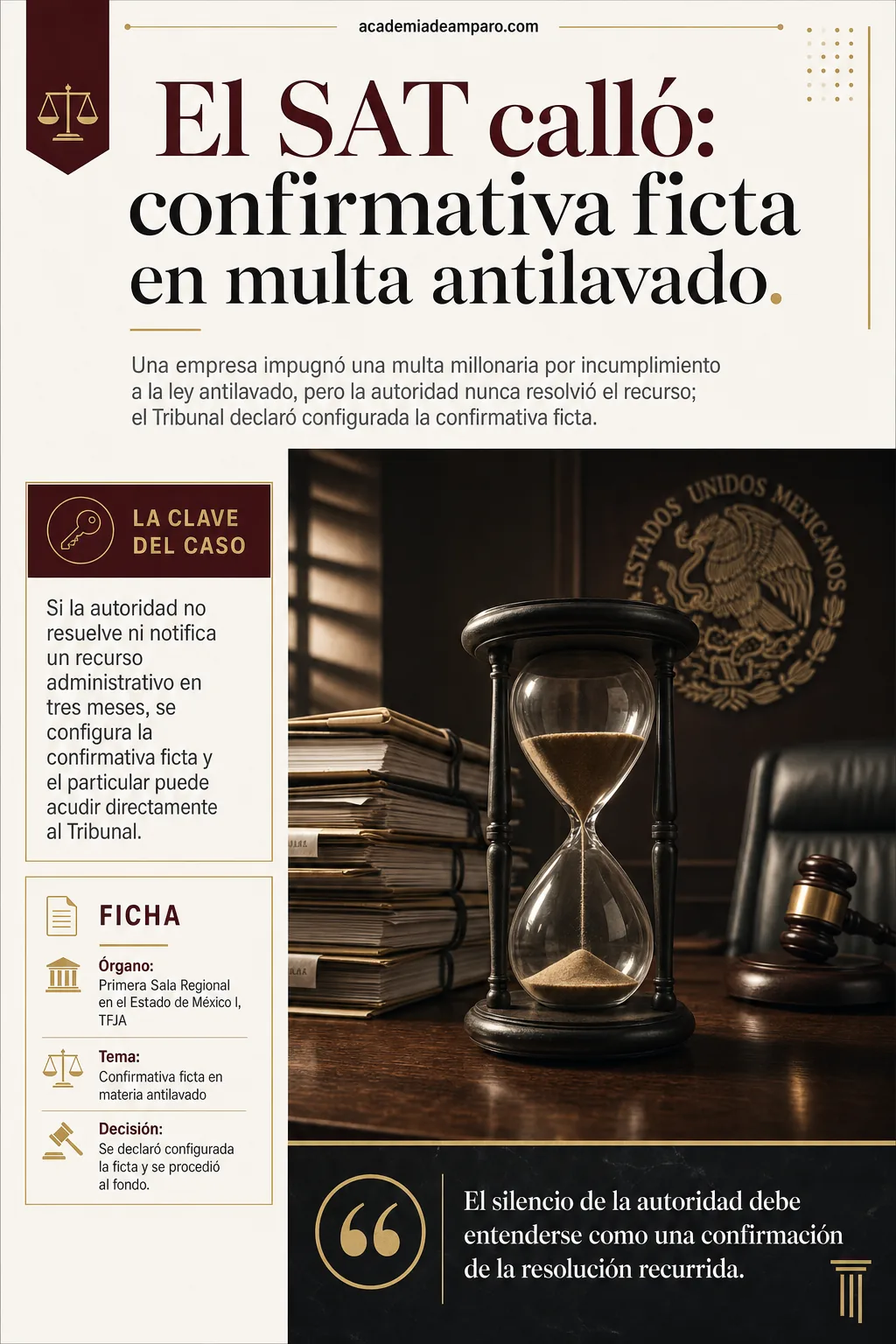

La confirmativa ficta se configuró tras el silencio absoluto del SAT ante un recurso de revocación interpuesto contra una multa superior a 1.3 millones de pesos por presunto incumplimiento a la Ley Antilavado. La Primera Sala Regional en el Estado de México I del TFJA determinó que, al no resolver ni notificar en el plazo legal de tres meses, la autoridad confirmó fictamente la sanción, lo que habilitó al Tribunal para analizar de fondo la legalidad del acto originario.

Una empresa impugnó una multa millonaria por incumplimiento a la ley antilavado, pero la autoridad nunca resolvió el recurso; el Tribunal declaró configurada la confirmativa ficta y entró al fondo del asunto.

La clave del caso: Si la autoridad no resuelve ni notifica un recurso administrativo en tres meses, se configura la confirmativa ficta y el particular puede acudir directamente al Tribunal a impugnar la legalidad del acto originario.

La historia detrás del caso

El 14 de febrero de 2025, la Administración Central de Fiscalización Estratégica del SAT emitió la resolución 500-05-2025-5928, mediante la cual impuso a una persona moral una multa por $1,303,176.00 por incumplimiento a diversas obligaciones previstas en la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, el ordenamiento conocido coloquialmente como "ley antilavado".

Inconforme con la sanción, la empresa interpuso recurso de revocación el 12 de marzo de 2025 ante la Administración General de Auditoría Fiscal Federal del SAT. El recurso quedó debidamente presentado y documentado, pero la autoridad no emitió resolución alguna.

Transcurrieron los días, las semanas y los meses sin que el SAT notificara respuesta expresa. Ante ese silencio administrativo prolongado, la empresa acudió al Tribunal Federal de Justicia Administrativa el 10 de julio de 2025, demandando la nulidad de la resolución confirmativa ficta que, por ministerio de ley, se configuró al no haberse resuelto el recurso en el plazo de tres meses.

Al contestar la demanda, la propia autoridad demandada —a través del Administrador de Asuntos Jurídicos de Actividades Vulnerables "2"— aceptó expresamente la configuración de la confirmativa ficta, limitándose a exponer los fundamentos y motivos que, a su juicio, sustentaban la resolución originalmente recurrida.

El juicio se tramitó ante la Primera Sala Regional en el Estado de México I, con sede en Naucalpan de Juárez, bajo la instrucción del Magistrado José Alfonso Padilla Manjarrez, cerrándose la instrucción tras el desahogo de alegatos por ambas partes.

El problema jurídico

El primer problema que la Sala debía resolver era de carácter procesal: determinar si efectivamente se había configurado la resolución confirmativa ficta que la actora señalaba como acto impugnado, pues de ello dependía la procedencia misma del juicio y la posibilidad de analizar la legalidad de la multa de fondo.

La cuestión no era menor. La Sala precisó una distinción técnica relevante: cuando la autoridad omite resolver un recurso administrativo, no se configura la "negativa ficta" del artículo 17 de la Ley Federal de Procedimiento Administrativo —que opera frente a peticiones o instancias—, sino la "confirmativa ficta" prevista en el artículo 94 del mismo ordenamiento. La diferencia radica en que un recurso tiene como finalidad confirmar, revocar o modificar el acto recurrido; por tanto, el silencio equivale a la confirmación del acto, no a una simple negativa.

Adicionalmente, una vez acreditada la ficta, la Sala debía decidir si procedía entrar al análisis de fondo, específicamente respecto de la competencia de la autoridad emisora de la orden de visita y de la resolución sancionatoria.

¿Se configuró la confirmativa ficta en términos del artículo 94 de la Ley Federal de Procedimiento Administrativo, al no haberse emitido ni notificado resolución expresa al recurso de revocación dentro del plazo de tres meses, y resulta procedente el análisis de la legalidad de la multa impuesta?

La razón de la decisión

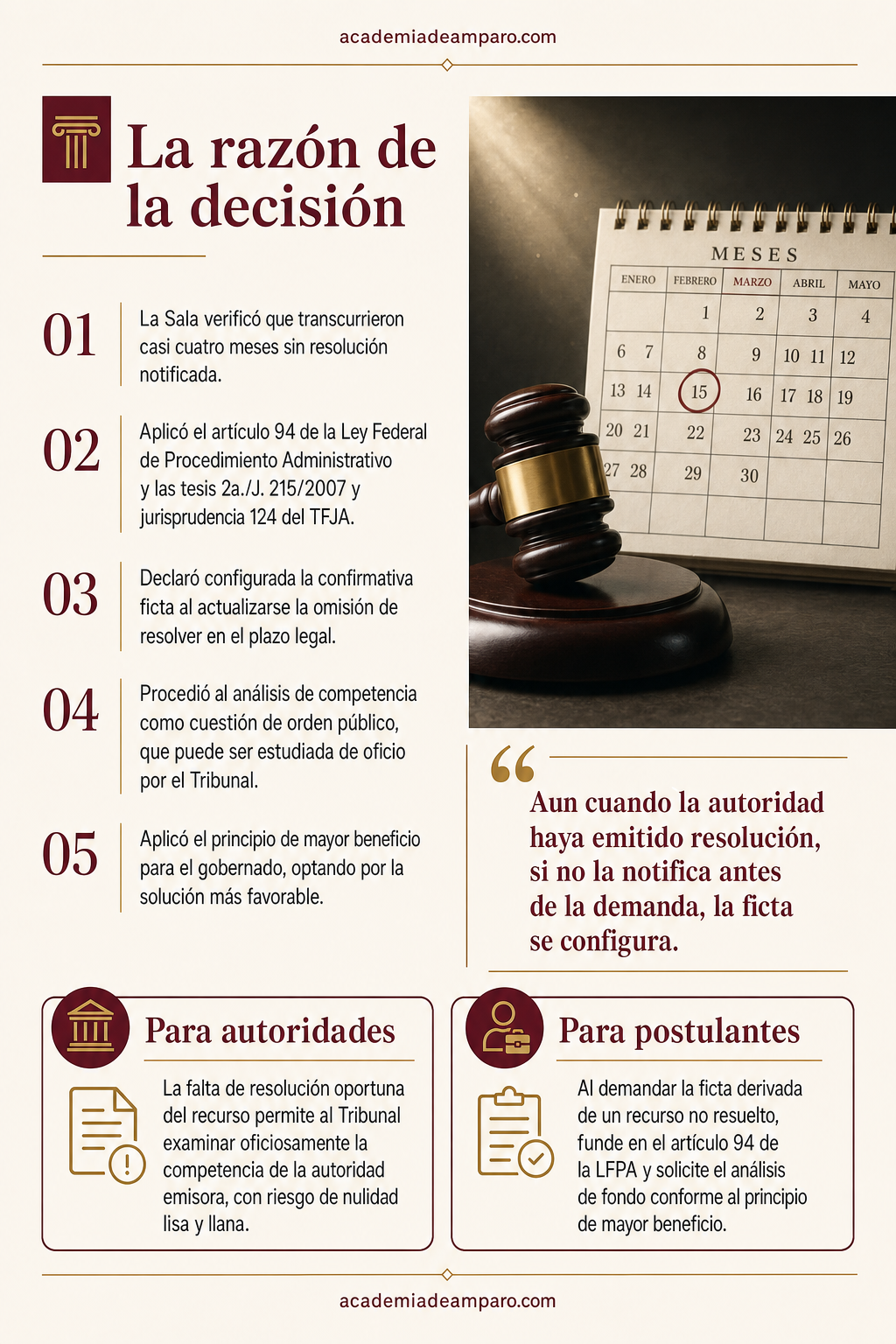

La Sala construyó su razonamiento en tres niveles. Primero, identificó el marco normativo aplicable: el artículo 94 de la Ley Federal de Procedimiento Administrativo establece que "el recurrente podrá esperar la resolución expresa o impugnar en cualquier tiempo la presunta confirmación del acto impugnado". Esto significa que, transcurrido el plazo legal sin resolución notificada, la ley presume que la autoridad confirmó el acto recurrido.

Segundo, verificó los hechos cronológicos: el recurso fue presentado el 12 de marzo de 2025; la demanda ante el Tribunal se recibió el 10 de julio de 2025. Entre ambas fechas transcurrieron casi cuatro meses sin que la autoridad emitiera ni notificara resolución expresa. La propia demandada reconoció esta omisión en su contestación.

Tercero, la Sala invocó la tesis 2a./J. 215/2007 de la Segunda Sala de la Suprema Corte de Justicia de la Nación, que establece que la negativa ficta no se limita a instancias fiscales sino que es aplicable a solicitudes formuladas ante dependencias de la Administración Pública Federal sometidas a jurisdicción del Tribunal. Complementó con la jurisprudencia 124 de la Sala Superior del propio TFJA, que precisa que aun cuando la autoridad hubiera emitido resolución, si no la notificó antes de la presentación de la demanda, la ficta se configura.

Con estos elementos, la Sala declaró acreditada la existencia de la confirmativa ficta y, en cumplimiento del propósito esencial de esta figura legal —resolver el fondo de la controversia—, procedió al estudio de los conceptos de impugnación, comenzando por la competencia de la autoridad emisora como cuestión de orden público y estudio preferente.

Por qué importa

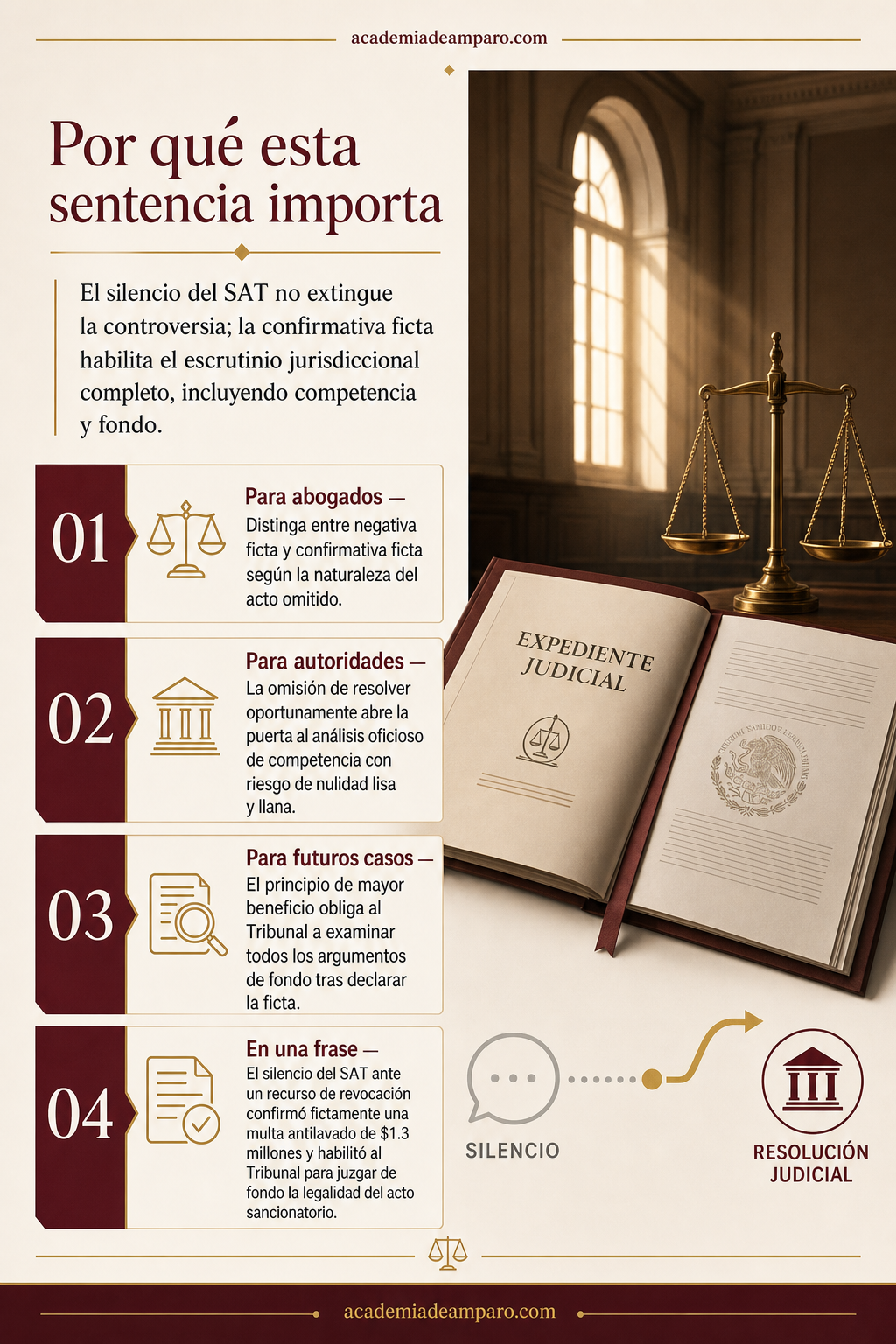

Esta sentencia ofrece lecciones prácticas valiosas para diversos actores del sistema jurídico mexicano. Para los contribuyentes y sujetos obligados bajo la ley antilavado, confirma que el silencio de la autoridad frente a un recurso no significa indefensión: la ley les otorga la herramienta de la confirmativa ficta para acceder a la justicia contenciosa sin necesidad de esperar indefinidamente.

Para los litigantes, el caso ilustra la importancia de distinguir con precisión entre negativa ficta y confirmativa ficta. No se trata de un mero formalismo: la naturaleza del acto omitido —petición simple versus recurso administrativo— determina cuál figura aplica y bajo qué fundamento debe plantearse la demanda.

Para las autoridades fiscales, el mensaje es claro: la omisión de resolver oportunamente un recurso no extingue la controversia ni impide el escrutinio jurisdiccional. Por el contrario, abre la puerta a que el Tribunal analice directamente la legalidad del acto originario, incluyendo cuestiones de competencia que podrían derivar en nulidad lisa y llana.

¿Litigas ante el TFJA? El Kit de Plantillas reúne 220 demandas de nulidad listas para rellenar, por $870.

Finalmente, el caso refuerza el principio de mayor beneficio procesal: declarada la ficta, el Tribunal no se detiene ahí, sino que examina todos los argumentos de fondo para otorgar al justiciable la resolución más favorable posible.

Para postulantes

Al demandar la ficta derivada de un recurso no resuelto, funde en el artículo 94 de la LFPA —no en el 17— y solicite expresamente el análisis de fondo de la resolución originaria conforme al principio de mayor beneficio.

Para autoridades fiscales

La falta de resolución oportuna del recurso no solo genera la ficta, sino que permite al Tribunal examinar oficiosamente la competencia de la autoridad emisora del acto originario, con riesgo de nulidad lisa y llana.

Ficha técnica del caso

| Expediente | 1590_25-11-01-4 |

|---|---|

| Órgano resolutor | Primera Sala Regional en el Estado de México I del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo en la vía ordinaria (Expediente 1590/25-11-01-4) |

| Acto reclamado | Resolución confirmativa ficta recaída al recurso de revocación interpuesto contra multa por incumplimiento a la Ley Antilavado |

| Tema jurídico | Configuración de la confirmativa ficta por falta de resolución expresa del recurso administrativo en el plazo legal de tres meses |

| Normas relevantes | Artículo 94 de la Ley Federal de Procedimiento Administrativo; artículo 17 de la LFPA; artículo 3, fracción XV de la Ley Orgánica del TFJA; artículo 1, segundo párrafo de la LFPCA; Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita |

| Sentido de la decisión | Se declaró configurada la confirmativa ficta y se procedió al análisis de fondo de la legalidad de la resolución recurrida |

| Concepto clave | Confirmativa ficta: el silencio de la autoridad ante un recurso administrativo equivale legalmente a la confirmación del acto recurrido |

Frases destacadas de la sentencia

- “El silencio de la autoridad debe entenderse como una confirmación de la resolución recurrida.”

- “No es la negativa ficta la que se configura cuando la autoridad omite resolver un recurso, sino la confirmativa ficta.”

- “Aun cuando la autoridad haya emitido resolución, si no la notifica antes de la demanda, la ficta se configura.”

- “El propósito esencial de la confirmativa ficta es que se resuelva el fondo de la litis.”

- “La competencia es una cuestión de orden público y de estudio preferente, incluso oficioso.”

Conclusión: en una frase

El silencio del SAT ante un recurso de revocación confirmó fictamente una multa antilavado de $1.3 millones y habilitó al Tribunal para juzgar de fondo la legalidad del acto sancionatorio.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.

Preguntas frecuentes

¿Qué es la "confirmativa ficta" de la que habla el post?

Es la figura que se configura cuando una autoridad no resuelve un recurso administrativo dentro del plazo legal de tres meses. La ley entiende ese silencio como una confirmación tácita del acto que se impugnó, es decir, como si la autoridad hubiera dicho expresamente que el acto recurrido queda firme.

¿En qué se diferencia de la "negativa ficta"?

Ambas nacen del silencio de la autoridad, pero aplican a supuestos distintos. La negativa ficta corresponde a una simple petición o instancia que no se contesta, y el silencio se traduce en un "no". La confirmativa ficta, en cambio, opera cuando lo no resuelto es un recurso administrativo, como el recurso de revocación; ahí el silencio confirma el acto recurrido, no lo niega.

Si el SAT no contestó el recurso, ¿por qué eso ayudó al particular en vez de perjudicarlo?

Porque la confirmativa ficta le permitió demandar directamente ante el Tribunal Federal de Justicia Administrativa, sin quedarse esperando indefinidamente una respuesta que nunca llegó. Además, al conocer del asunto, el Tribunal pudo entrar al fondo y revisar la legalidad de la multa original, no solo aspectos de forma.

¿Qué implica que el Tribunal revise la competencia de la autoridad "de oficio"?

Implica que el Tribunal puede analizar si la autoridad que impuso la sanción realmente tenía facultades para hacerlo, incluso sin que el particular lo haya pedido de manera expresa. El post explica que la competencia es una cuestión de orden público y de estudio preferente, por lo que una autoridad incompetente puede llevar a la nulidad lisa y llana de la resolución.

¿Qué es el "principio de mayor beneficio" mencionado en el caso?

Es el criterio conforme al cual, cuando hay varias razones posibles para resolver un asunto, el Tribunal debe optar por la que otorgue el resultado más favorable para quien demanda. En este caso se invocó para que, una vez configurada la confirmativa ficta, el Tribunal no se quedara en cuestiones formales y entrara realmente al fondo del asunto.